- 微信

微信扫一扫

微信扫一扫 - 搜索

财报解读,关注精选层

8月20日,证监会召开2021年系统年中监管工作会议,指出必须统筹好总量、结构和效益的关系,发挥好打击资本市场违法活动协调工作小组作用,坚决查办财务造假、资金占用、违规担保及操纵市场、内幕交易等违法违规案件。而精选层公司一直比照上市公司实施监管,具有转换为上市公司的良好基础。而同月,四川东立科技股份有限公司(以下简称“东立科技”)因实控人控制的企业资金占用而收到证监会的警示函,令人唏嘘。

而另一方面,东立科技客户集中度高企,报告期内前五大客户收入占比超七成,且销售区域集中,超九成收入来自西南地区。同时,东立科技存在“零人”供应商异象,千万元交易额真实性存疑。而东立科技曾通过供应商转贷逾千万元的另一面,其还受到多起行政处罚,涉及安全生产、环保问题、未批先建等,其中安全生产问题频发或存隐忧。

一、因实控人控制的企业资金占用“吃”警示函,实控人曾大额减持

此次冲击精选层,东立科技合作的保荐机构为华西证券股份有限公司,审计机构为中汇会计师事务所(特殊普通合伙),律师事务所为泰和泰律师事务所。

据签署日为6月25日的公开发行说明书(以下简称“公开发行说明书”)及2021年半年报,截至2021年6月30日,东立科技的控股股东、实际控制人为东立科技现任董事长兼总经理饶华,饶华直接持有东立科技77.08%股份。

值得一提的是,报告期内,即2018-2020年,东立科技曾出现间接资金占用的情形。

据东立科技2021年7月28日披露的关于资金占用情况说明及整改情况公告,2018年-2020年,东立科技因生产经营需要,向攀枝花亚平宁商贸有限公司(以下简称“亚平宁商贸”)采购硫精砂等原料。亚平宁商贸不仅是东立科技的上游原料供应商,与东立科技关联方攀枝花兴中钛业有限公司及其子公司攀枝花兴中矿业有限公司(以下简称“兴中钛业及其子公司”)也存在业务往来。东立科技经自查发现,亚平宁商贸存在将东立科技支付的预付款部分支付给兴中钛业及其子公司的情形。

经核查,2018年-2020年期间,东立科技预付亚平宁商贸的款项构成间接资金占用的累计发生额5,261.44万元。

截至2020年6月底,变相占用资金已全部归还,东立科技向亚平宁商贸的采购已全部到货,东立科技预付亚平宁商贸的余额为0,2020年7月后不存在资金占用的情况。

对此,全国中小企业股份转让系统有限责任公司(以下简称“股转公司”)对东立科技出具警示函。

据东立科技8月2日披露的公告,东立科技控股股东、实际控制人通过供应商变相占用东立科技资金,构成资金占用,构成公司治理和信息披露违规。控股股东、实际控制人饶华控制的兴中钛业及兴中矿业违规占用公司资金的行为,且东立科技未采取有效措施防止股东及关联方占用公司资金,鉴于上述违规事实和情节,2021年7月30日,股转公司对东立科技采取出具警示函的自律监管措施;对东立科技控股股东、实际控制人、时任董事长、总经理饶华采取出具警示函的自律监管措施;对时任财务负责人、董事会秘书王雅利采取出具警示函的自律监管措施。

除了收到股转公司的警示函,东立科技因为上述资金占用情形还收到证监会的警示函。

据东立科技8月20日披露的公告,东立科技于2021年4月16日召开董事会对上述关联方资金占用事项进行审议并披露,实际控制人饶华归还了占用资金并支付资金占用利息。2021年8月17日,东立科技因公司治理和信息披露违规,而被证监会四川监管局采取出具警示函的行政监管措施,并被记入证券期货诚信档案。

除此之外,东立科技实控人,还存在大额减持东立科技股票的情形。

据《关于四川东立科技股份有限公司精选层挂牌申请文件的审查问询函》(以下简称“问询函”),东立科技原董事蔡于易系东立科技采购业务负责人,东立科技母公司生产经营负责人,其父系饶华多年朋友。2020年4月,蔡于易从饶华处通过大宗交易以1.9元/股取得214.5万股,蔡于易在东立科技处的持股比例为4.55%。饶华在2020年3月30日至2020年4月10日期间通过大宗交易方式以1.9元/股向外部人员刘再美、颜华耕分别转让股份170.3万股、36.4万股。

需要指出的是,东立科技2019年度每股净资产为1.83元,2017年股权激励定向发行股票时发行价格为2.5元/股。饶华于2020年4月20日通过集合竞价的方式以7.00~7.61元/股的价格卖出东立科技股票2,400股。2020年,饶华共计减持东立科技股票753.61万股,占总股本比例14.49%。

对此,股转公司要求东立科技说明是否通过股权代持规避限售、票转让是否构成股份支付及其合规性的问题。

二、前五客户收入占比超七成客户集中度高企,超九成收入来自西南地区

成立于2007年10月29日的东立科技,所属行业为固体废物治理业,主营业务为工业固废绿矾(FeSO4·7H2O)的资源综合利用。

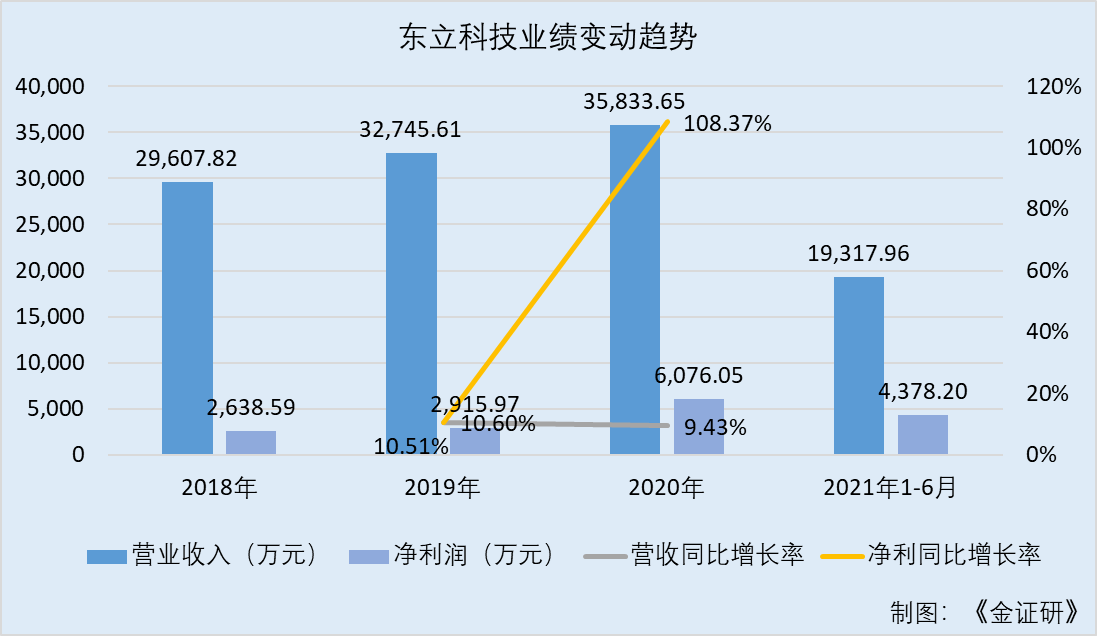

观其业绩,2018-2020年,东立科技营业收入分别为2.96亿元、3.27亿元、3.58亿元,2019-2020年分别同比增长10.6%、9.43%。

同期,东立科技净利润分别为2,638.59万元、2,915.97万元、6,076.05万元,2019-2020年分别同比增长10.51%、108.37%。

到了2021年1-6月,东立科技的营业收入为19,317.96 万元,较上年同期增长 18.55%;净利润4,378.2万元,较上年同期增长 76.49%。

业绩增长的背后,东立科技呈现客户集中度高企的一面,且其第一大客户营收净利均持续下滑。

据公开发行说明书,2018-2020年,东立科技前五大客户的销售额分别为2.16亿元、2.4亿元、2.98亿元,占当期营业收入的比例分别为73.08%、73.23%、83.27%,呈逐年走高趋势。其中,同期,东立科技对第一大客户攀枝花东方钛业有限公司(以下简称“东方钛业”)的销售收入占当期营业收入的比例分别为41.26%、38.93%、37.45%。

此外,东立科技的销售区域集中。

据公开发行说明书,东立科技硫酸、红渣(氧化铁粉)、硫酸加工费三项业务之和在主营业务收入中的占比分别为 95.65%、76.64%、83.12%,上述三类产品或服务收入系东立科技收入的主要来源。

公开发行说明书显示,东立科技所生产硫酸就近销售,红渣(氧化铁粉)的销售区域也集中在攀枝花和四川省凉山州两个地区,故东立科技产品销售半径较小,主要集中在四川省南部区域。

2018-2020年,东立科技来自西南地区的销售收入占其主营业务收入的比例分别为100%、94.01%、99.96%。

不仅如此,东立科技的客户还出现成立当年度即向东立科技采购超千万元的情况。

2019年,攀枝花市瀚森商贸有限公司(以下简称“瀚森商贸”)为东立科技第五大客户,东立科技对其的销售金额为2,212.51万元。

据公开信息,瀚森商贸成立于2019年5月23日,肖正贵持有其100%股权,且并无其他持股企业。2019-2020年,瀚森商贸的社保缴纳人数均为5人。

2020年,盐边久通矿业有限公司(以下简称“久通矿业”)为东立科技第三大客户,销售金额为4,234.66万元。

据公开信息,久通矿业成立于2020年3月27日,杨德坤、陈远路分别持有其90%、10%股权。2020年,久通矿业的社保缴纳人数为0人。此外,杨德坤、陈远路还同时持有米易广宏矿业有限公司90%、10%股权,该公司成立于2021年6月16日。

可见,瀚森商贸、久通矿业成立当年,即成为东立科技的前五大客户。

三、合作期间供应商现零人异象,千万元采购额真实性存疑

在供应商管理环节,东立科技设立经营部负责供应商管理、制定采购制度、组织商务谈判、确定采购价格等。而实际上,报告期内,东立科技两家前五供应商在合作期间现零人异象,数百万元甚至千万元采购额真实性存疑。

据公开发行说明书,2018-2019年,攀枝花市运展商贸有限公司(以下简称“运展商贸”)均为东立科技第四大供应商,东立科技向运展商贸采购硫精砂的金额分别为898.21万元、1,202.12万元,占东立科技当期采购总额的比例分别为5.66%、8.1%。

据公开信息,运展商贸成立于2017年10月12日,许桂芳持有其100%股权,许桂芳并无其持股企业。2018-2020年,运展商贸社保缴纳人数分别为0人、0人、4人。

即运展商贸或不存在通过实控人控制的其他企业为其代缴员工社保的情形。在合作期间,运展商贸现零人异象。

无独有偶,东立科技另一大原材料供应商社保缴纳人数也为0人。

据公开发行说明书,2020年,攀枝花市蒲昌矿业有限公司(以下简称“蒲昌矿业”)为东立科技第五大供应商,东立科技向蒲昌矿业采购硫精砂的金额为865.13万元,占东立科技当期采购总额的比例为5.73%。

据公开信息,2018-2020年,蒲昌矿业社保缴纳人数均为0人。蒲遐昌持有蒲昌矿业100%股权;还持有丽江蒲昌商贸有限公司(以下简称“蒲昌商贸”),蒲昌商贸于2019年3月19日注销,2018年社保缴纳人数为0人。

即蒲昌矿业或不存在通过实控人控制的其他企业为其代缴员工社保的情形。

上述两家供应商在合作期间或为零人公司,是否具备交易能力?或该“打上问号”。

四、研发费用率低于可比公司均值,原核心技术人员离职

工业固体废物治理行业的技术门槛较高,技术的研发需要进行专业人才、试验设施和知识产权等方面的积累,只有具备深厚技术基础和技术发展潜力的企业才具有较强的竞争力。

而东立科技研发投入占营收比重不及同行均值。

据公开发行说明书,2018-2020年,东立科技研发投入分别为407.1万元、531.1万元、491.06万元,占当期营业收入比例分别为1.37%、1.62%、1.37%。

2018-2020年,东立科技同行业可比公司海南蓝岛环保产业股份有限公司的研发费用率分别为0.51%、0.72%、1.01%,湖南恒光科技股份有限公司的研发费用率分别为4.61%、4.96%、4.26%。同期,上述两家同行业可比公司的研发费用率均值分别为2.56%、2.84%、2.64%。

另一方面,2020年9月,东立科技原核心技术人员陈其勇离职。

对此,上述离职受到股转公司问询,东立科技被要求说明陈其勇原职责范围、研究领域、专利情况,是否签订保密协议,陈其勇离职对东立科技生产经营的影响。

而专利方面,东立科技已三年无新增授权发明专利。

据公开发行说明书,截至2021年6月25日,东立科技及其子公司共取得专利权 45项,其中发明专利2项,实用新型专利43项。

其中,东立科技最新获得的发明专利为七水硫酸亚铁烘干系统,授权公告日为2017年11月28日。

这意味着,自2017年11月起,东立科技逾3年并无新增授权的发明专利。

五、曾通过供应商转贷逾千万元,频因安全生产问题收“罚单”或存隐忧

一波未停一波又起。值得注意的是,报告期内,东立科技受到多起行政处罚,涉及安全生产、环保问题、未批先建等。

据公开发行说明书,报告期内,在安全生产方面,东立科技共受到4次行政处罚。

2018年4月,东立科技因外包业务操作工人违反岗位安全操作规程致死,被攀枝花市安全生产监督管理局罚款20万元。

2019年12月,东立科技因对外包单位是否具备安全条件审查不严,发现隐患未及时督促整改到位等,被攀枝花市应急管理局罚款22万元。

2020年7月,东立科技因未按规定启用可燃和有毒报警设备,被攀枝花市应急管理局罚款1万元。

2019年11月,东立科技因子公司米易县安宁生物科技有限公司(以下简称“安宁生物”)特种作业人员操作证到期未复审、新员工安全教育学时不足、未建立完善安全教育培训制度,被攀枝花市应急管理局罚款4万元。

此外,据东立科技公告,2021年6月30日,东立科技因子公司安宁生物存在违规进行受限空间作业(特殊作业相关票据填写不规范、锅炉岗位未配备便携式有毒气体报警仪),被米易县应急管理局罚款1万元。

除此之外,东立生物还曾因未批先建受处罚,且收到40万元的环保“罚单”。

据公开发行说明书,2018年5月,东立科技因子公司安宁生物土地手续尚未正式获批,占用土地修建厂房,被米易国土资源局罚款6.03万元。

2018年9月,东立科技因子公司安宁生物未依法报批建设项目环境影响报告书,擅自开工建设,被米易县环境保护局罚款3万元。

2018年8月,东立科技因子公司安宁生物污染公路,被攀枝花市交通运输综合行政执法支队罚款0.45万元。

2018年8月,东立科技因制酸尾气排放超标,被攀枝花市环境保护局罚款40万元。

除此之外,东立科技还存在通过供应商转贷的情况。

据公开发行说明书,2018-2019年,东立科技分别通过亚平宁商贸转贷2,600万元、2,600万元。

对此,股转公司问及东立科技转贷的合理性及合规性,要求其补充披露报告期各期发生转贷情况的背景、与发生转贷供应商的合作历史,说明与上述供应商之间采购价格的依据合理性及价格公允性,东立科技是否为各供应商的主要客户或唯一客户;分析说明上述转贷行为是否构成重大违法行为,是否存在受到相关部门处罚的风险;东立科技对于转贷等财务不规范情形的整改情况,是否建立了相应的内控措施。

受到安全生产、环保问题、未批先建的行政处罚背后,东立科技报告期内还存在通过供应商转贷的行为,其内部控制如何?不得而知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。