- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 青云/作者 映蔚 洪力/编审

经过百年的演变和发展,汽车行业已经步入成熟发展阶段,一场行业大洗牌正在到来。而制造业依赖复杂而完整的生产体系,汽车线束又被称为汽车的“神经系统”,作为汽车线束生产商的昆山沪光汽车电器股份有限公司(以下简称“昆山沪光”),或难“独善其身”。

在下游汽车行业表现“热情减退”的背景下,近年来,昆山沪光净利润增速上演“过山车”,且毛利率低于可比同行平均水平。且2019年,其第一大客户汽车产销现负增长,其仍选择“逆势”扩产,昆山沪光未来是否遇“消化不良”的难题?除此之外,招股书披露的总产能数据与环评报告“打架”、疑夸大募投项目拟购置设备数量涉嫌“圈钱”等问题,反映出其信息披露的真实性或掺“水分”。

一、下游遇冷需求将收窄,“逆势”扩产或“消化不良”

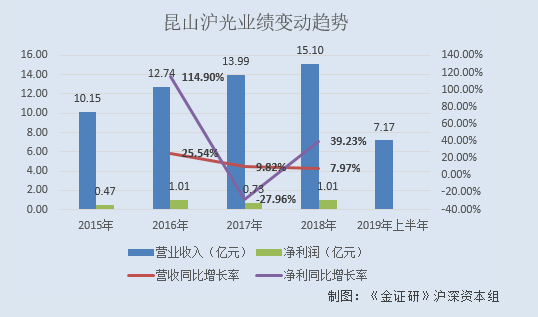

近年来,昆山沪光营收增速放缓,净利润增速坐“过山车”。

2015-2018年及2019年上半年,昆山沪光的营业收入分别为10.15亿元、12.74亿元、13.99亿元、15.1亿元、7.17亿元,2016-2018年分别同比增长25.54%、9.82%、7.97%。

2015-2018年及2019年上半年,昆山沪光的净利润分别为0.47亿元、1.01亿元、0.73亿元、1.01亿元、0.31亿元,2016-2018年分别同比增长114.9%、-27.96%、39.23%。

同时,昆山沪光主营业务毛利率低于可比上市公司的平均水平。

2016-2018年,昆山沪光主营业务毛利率分别为18.2%、15.81%、17.13%。

同期,昆山沪光可比上市公司宁波圣龙汽车动力系统股份有限公司主营业务毛利率分别为22.14%、22.51%、18.23%;广东文灿压铸股份有限公司主营业务毛利率分别为30.04%、26.75%、27.68%;常熟市汽车饰件股份有限公司主营业务毛利率分别为22.81%、19.73%、18.39%;桂林福达股份有限公司主营业务毛利率分别为26.96%、24.81%、23.2%;重庆秦安机电股份有限公司主营业务毛利率分别为29.79%、25.49%、4.24%;重庆蓝黛动力传动机械股份有限公司主营业务毛利率分别为24.43%、25.72%、18.27%;宁波高发汽车控制系统股份有限公司主营业务毛利率分别为32.71%、34.22%、33.78%。

2016-2018年,上述昆山沪光可比上市公司主营业务毛利率的平均值分别为26.98%、25.6%、20.54%。可见,2016-2018年,昆山沪光主营业务毛利率低于可比上市公司的平均水平。

不可回避的是,昆山沪光下游行业或陷入“窘境”。

据招股书,昆山沪光主要从事汽车线束的研发、制造及销售,其线束产品主要应用在整车制造领域,下游客户主要为汽车整车制造商。且昆山沪光所处的汽车线束行业发展高度依赖汽车行业。

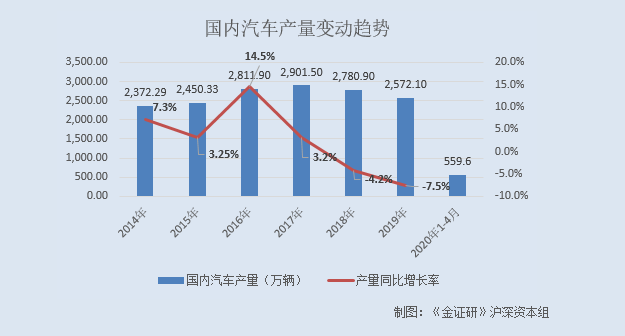

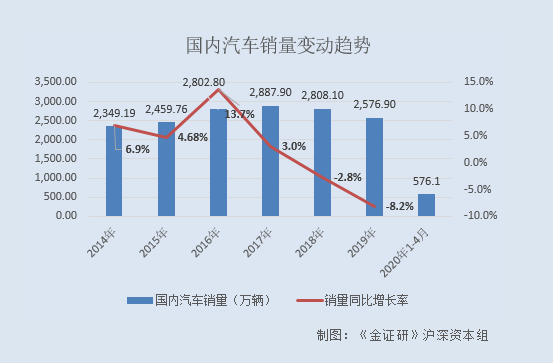

近年来,国内汽车行业的产销量均连续下滑。

据工信部数据,2014-2019年,国内汽车产量分别为2,372.29万辆、2,450.33万辆、2,811.9万辆、2,901.5万辆、2,780.9万辆、2,572.1万辆,同期分别同比增长7.3%、3.25%、14.5%、3.2%、-4.2%、-7.5%。

2014-2019年,国内汽车销量分别为2,349.19万辆、2,459.76万辆、2,802.8万辆、2,887.9万辆、2,808.1万辆、2,576.9万辆,同期分别同比增长6.9%、4.68%、13.7%、3%、-2.8%、-8.2%。

2020年1-4月,叠加疫情影响,国内汽车产销量分别为559.6万辆和576.1万辆,分别同比增长-33.4%、-31.1%。

据招股书,昆山沪光认为,新能源汽车高压线束是行业未来的潜在盈利增长点。

然而,新能源汽车行业的表现也不尽如人意,2019年,国内新能源汽车的产销量也出现负增长。

据工信部数据,2019年,国内新能源汽车产销分别完成124.2万辆和120.6万辆,分别同比增长-2.3%、-4%。

除此之外,昆山沪光对大客户或构成“依赖”。

据招股书,2016-2018年及2019年上半年,上汽大众汽车有限公司(以下简称“上汽大众”)均为昆山沪光的第一大客户,昆山沪光对其的销售金额分别为5.65亿元、6.97亿元、7.14亿元、2.92亿元,占同期主营业务收入的比重分别为45.96%、52.13%、49.84%、43.02%。

上述可见,报告期内昆山沪光对上汽大众的销售占比均超4成,其业绩表现或“倚重”上汽大众。

而据上海汽车集团股份有限公司年报,2017-2019年,上汽大众的汽车产量分别同比增长5.15%、1.31%、-8.14%,销量分别同比增长3.06%、0.1%、-3.07%。

作为昆山沪光的第一大客户,上汽大众2018年汽车产销量增速开始下滑,2019年,其汽车产销量则双双出现负增长。此情况或对昆山沪光的销售造成不利影响。

不仅如此,据招股书引援自中国汽车工业协会数据,2015-2018年,国内汽车线束市场需求量分别为490.07亿元、562.38亿元、577.58亿元、556.18亿元,2016-2018年分别同比增长14.76%、2.7%、-3.71%。2018年,国内汽车线束市场需求量出现负增长。

上述表明,近年来,国内汽车产销量连年下滑,昆山沪光的下游汽车行业或“遇冷”,同时,2019年,其第一大客户的汽车产销量皆现负增长。在此背景下,昆山沪光营收增速下滑,毛利率低于可比公司平均水平,其未来成长能力或承压。

在上述下游行业或遇“窘境”、第一大客户产销双双负增长的情况下,昆山沪光仍“逆势”扩产。

据招股书,昆山沪光拟募资5.72亿元用于“整车线束智能生产项目”,该项目完成后,年产成套线束30万套、高压线束50万套、发动机线束30万件、其他线束800万件。

且招股书显示,昆山沪光以生产整车成套线束的数量作为产量的衡量标准。2016-2018年,昆山沪光的产能均为75万套线束。而募投项目达产后,将新增年产80万套线束,昆山沪光募投项目扩充的产能是其2018年产能的106.67%。

2016-2018年,昆山沪光成套线束的销售收入占主营业务收入的比重分别为68.3%、67.77%、69.65%。即成套线束的销售收入占主营业务收入的比重近7成,为昆山沪光最主要收入来源产品。

值得一提的是,2018年,昆山沪光的产能利用率、成套线束产品的销量增速均出现下滑。

2016-2018年,昆山沪光成套线束的销量分别为57.94万套、62.97万套,64.64万套,2017-2018年分别同比增长8.68%、2.65%。

且同期,昆山沪光的产能利用率分别为77.39%、85.71%、84.52%,2018年,昆山沪光产能利用率下滑。

也就是说,2018年,不仅其最主要收入来源产品的销量增速下滑,昆山沪光的总体产能利用率也下滑。且其下游汽车行业“降温”现状难以回避,昆山沪光仍选择“逆势”扩产,新增产能或难“消化”。

二、总产能数据与环评报告“矛盾”,涉嫌虚假陈述

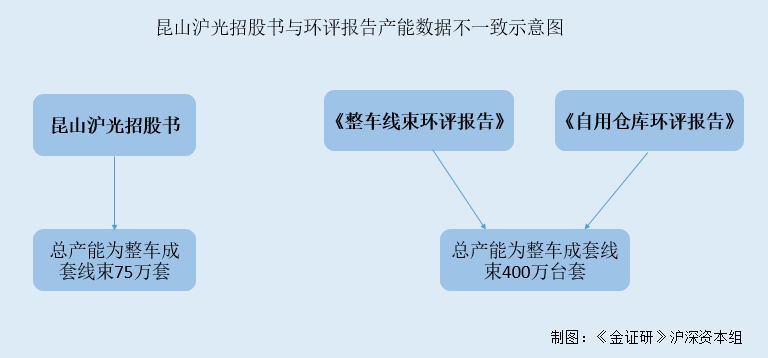

问题不止于此,昆山沪光招股书披露的总产能数据与环评报告所披数据“对不上”,其信披真实性存疑。

据招股书,2016-2018年,昆山沪光的产能均为75万套线束,以生产整车成套线束的数量作为衡量标准。

此番上市,昆山沪光拟募集资金6.75亿元,分别用于“整车线束智能生产项目”和“新建自用全自动仓库”。

据昆山市政府公开信息,《昆山沪光整车线束智能生产项目环境影响报告表》(以下简称“《整车线束环评报告》”)和《昆山沪光新建自用全自动仓库环境影响报告表》(以下简称“《自用仓库环评报告》”)所披露的的项目名称、建设单位、建设地点、投资总额与招股书披露的一致,即上述两份环评报告所披项目与招股书披露的募投项目或分别为同一个项目。

据《整车线束环评报告》和 《自用仓库环评报告》信息,两份环评报告均提到,昆山沪光现有生产规模为年生产汽车整车线束400万台套,与招股书所披的产能75万套“对不上”。

值得注意的是,据《整车线束环评报告》,“整车线束智能生产项目”投产后,可新增年产能80万台整车线束。

而招股书显示,“整车线束智能生产项目”达产后,包括年产成套线束30万套、高压线束50万套,数量合计为80万套。也就是说,招股书中的产能数量的衡量标准或与环评报告一致。

另一方面,据《整车线束环评报告》和《自用仓库环评报告》,2017年4月,昆山沪光的“汽车整车线束生产线智能化改造项目”通过环保验收,验收文件号为昆环验【2017】0121号,该项目建设内容为新增年产汽车线束20万台套。

即2017年,在原来的产能基础上加上上述已验收项目的产能,昆山沪光彼时的产能也或应增加。

然而,据招股书,2016-2018年,昆山沪光的产能均未发生变化,那上述已验收项目20万台套的新增产能为何“凭空消失”?昆山沪光披露其产能数据的真实性或该“打个问号”。

也就是说,昆山沪光招股书中所披露的产能数据与官方文件矛盾,且在2017年一项目通过验收新增产能,但彼时招股书中的产能数据却并未有所增加。种种迹象显出,昆山沪光产能数据的真实性存疑,其信息披露是否涉嫌虚假陈述?尚待考究。

除此之外,若其真实产能数据为400万台套,其此番募投项目的合理性也将遭遇“拷问”。

三、或夸大募投项目拟购置设备数量,涉嫌圈钱

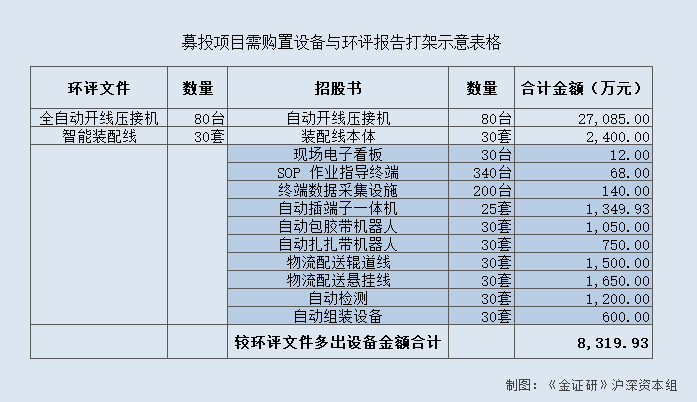

问题还未结束,昆山沪光招股书披露的募投项目拟购置的设备数量与环评报告“打架”的问题,亦值得关注。

据《整车线束环评报告》,“整车线束生产线智能化改造项目”为改扩建项目,该项目主要购置全自动开线压接机80台、智能装配线30套,其余生产设备不变。

据招股书,“整车线束生产线智能化改造项目”拟购置设备情况中,包括全自动开线压接机80台、装配线本体30套。

且通过对比设备的规格型号及数量,招股书披露的拟购设备“全自动开线压接机”与环评报告披露的“自动化开线压接机”或为同一设备。

与此同时,昆山沪光在招股书中,并未披露其拟购置智能装配线,其拟购置的设备“装配线本体”30套,或即为环评报告中的“智能装配线”30套。

除上述两种设备外,招股书中披露,“整车线束生产线智能化改造项目”拟购置的设备还包括现场电子看板、SOP作业指导终端、终端数据采集设施、自动插端子一体机、自动包胶带机器人、自动扎扎带机器人、物流配送辊道线、物流配送悬挂线、自动检测、自动组装设备10种设备,价格金额共计8,319.93万元。

也就是说,在环评报告中,其拟购置两种设备其余生产设备不变;但在招股书中,昆山沪光披露拟购置设备却多了另外10种,价格金额逾8,000万元。由此看来,招股书数据与环评报告数据“不一”,其中是否夸大募投项目拟购置设备的数量?昆山沪光是否涉嫌圈钱?尚未可知。

欲善其事,必先利其器。面临上述种种问题,昆山沪光未来是否经得住市场的考验?《金证研》沪深资本组将继续保持关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。