- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 壬川/作者 易溪 映蔚/风控

此次申报北交所前,北京金万众机械科技股份有限公司(以下简称“金万众”)曾拟申报上交所主板。回顾历史,金万众在上交所审核期间均为正常审核状态,不涉及现场检查或其他特殊事项,后因不满足2024年4月新颁布的主板上市规则,主动申请撤材料而前次上市宣告终止。

而此次申报,金万众的“问题”或不容小觑。一方面,2022-2024年,金万众2022-2024年营收持续三年负增长,且2025年前三季度营收增速虽回正,但低于同行均值。且金万众部分产品单价下降而销量反上涨,超九成收入产品市占率或呈下滑趋势。

另一方面,金万众一家子公司的总经理为张育民,另一家子公司的少数股东及监事为周瑞华,而同名的“张育民”任总经理的企业以及“周瑞华”控制的企业,两家企业的部分产品或与金万众存重叠,同名人员背后或关系待解。此外,一家服务商注销两年后金万众仍对其存账龄为一年以内的其他应付款的情形同样值得关注,且该服务商与金万众另一贸易商存关联或现疑云。

一、部分产品单价下降而销量反上涨,超九成收入产品市占率或下滑

持续经营能力系拟上市企业的基本要求。2022-2024年,金万众的营业收入呈现持续下滑趋势,但其多家同行可比公司营业收入却持续增长。到了2025年前三季度,金万众的营收增速虽回正,但低于同行均值。在此期间,金万众部分产品单价下滑而销量上涨。

1.1 2022-2024年营收持续三年负增长,且2025年前三季度营收增速虽回正但低于同行均值

在申报北交所前,金万众曾拟申报上交所主板。

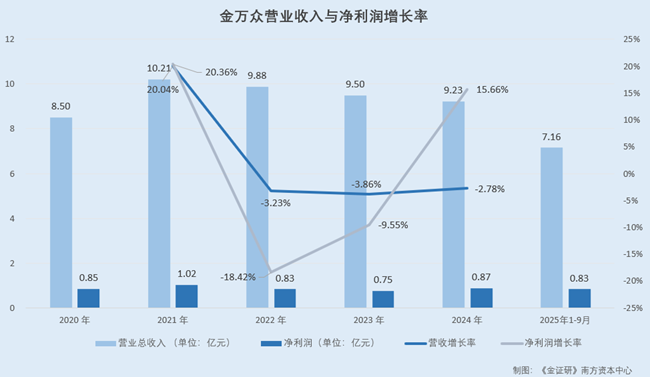

据金万众签署日期为2023年6月21日拟于上交所上市的招股说明书(以下简称“2023年6月21日签署的上交所招股书”),2020-2022年,金万众的营业收入分别为8.5亿元、10.21亿元、9.88亿元。

对此,金万众称得益于产业政策的支持和国内制造业的发展,金万众的各项主营业务在2020-2022年收入呈波动上涨趋势。

然而,金万众自2021年营收规模超10亿元后,2022-2024年却没有回到超10亿元的营收规模。

据北交所公开信息,金万众自2025年6月30日向北交所提交上市申报材料。

据签署日期为2025年6月27日拟于北交所上市的招股说明书(以下简称“2025年6月27日签署的北交所招股书”)及2025年三季度报告,2022-2024年及2025年1-9月,金万众营业收入分别为9.88亿元、9.5亿元、9.23亿元、7.16亿元。

据2023年6月21日签署的上交所招股书、签署日期为2025年6月27日北交所招股说明书、2025年第三季度报告,2020-2024年及2025年1-9月,金万众净利润分别为8,500.63万元、10,231.44万元、8,346.4万元、7,549.35万元、8,731.79万元、8,346.47万元。

经计算,2021-2024年及2025年1-9月,金万众营业收入同比增长率分别为20.04%、-3.23%、-3.86%、-2.78%、4.19%;金万众净利润分别为20.36%、-18.42%、-9.55%、15.66%、20.49%。

由此可见,2022-2024年,金万众营业收入整体呈下滑趋势。

据2025年6月27日签署的北交所招股书,对于金万众2022到2024年业绩表现,金万众称受经济环境波动因素影响,2022-2024年,金万众主营业务收入出现小幅下降。

此外,金万众选取的可比公司分为刀具流通与刀具生产企业。刀具生产业务可比公司分别系株洲欧科亿数控精密刀具股份有限公司(以下简称“欧科亿”)、株洲华锐精密工具股份有限公司(以下简称“华锐精密”)、北京沃尔德金刚石工具股份有限公司(以下简称“沃尔德”)、恒锋工具股份有限公司(以下简称“恒锋工具)。

而刀具流通业务的可比公司分别系上海雅创电子集团股份有限公司(以下简称“雅创电子”)、南京商络电子股份有限公司(以下简称“商络电子”)、咸亨国际科技股份有限公司(以下简称“咸亨国际”)。

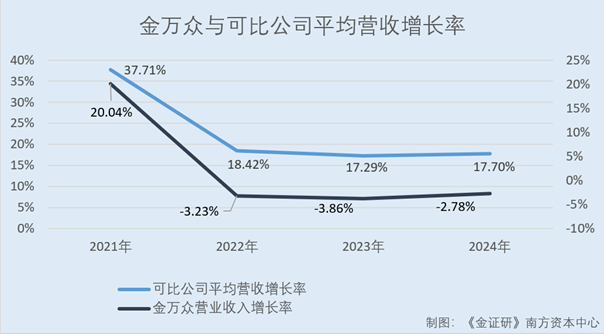

据同行业可比公司各期年报,经计算,2021-2024年及2025年1-9月,商络电子营收增长率分别为71.94%、5.18%、-9.53%、28.27%、32.8%;咸亨国际营收增长率分别为0.08%、6.59%、37.87%、23.15%、35.47%;雅创电子营收增长率分别为29.16%、55.36%、12.14%、46.14%、105.27%;恒锋工具营收增长率分别为31.53%、4.2%、5.75%、8.39%、174.49%;华锐精密营收增长率分别为55.51%、23.93%、32.02%、-4.43%、31.85%;欧科亿营收增长率分别为41.04%、6.56%、-2.73%、9.81%、14.34%;沃尔德营收增长率分别为34.73%、27.17%、45.52%、12.54%、9.05%。

经测算,2021-2024年及2025年1-9月,上述同行业可比公司营业收入同比增长率平均值分别为37.71%、18.42%、17.29%、17.7%、57.61%。

对比金万众与可比公司的营业收入表现可知,金万众营业收入同比增长率显著低于同行业可比公司平均水平。

与此同时,金万众市场占有率或曾下滑。

1.2 超九成收入来自刀具及配套产品,2022-2023年在国内市场消费规模的市占率或下滑

据2025年6月27日签署的北交所招股书及2025年半年度报告,金万众主营业务包括刀具及配套产品销售、刀具应用延伸服务和涂层设备制造、销售。

2022-2024年及2025年上半年,金万众刀具及配套产品销售收入分别为9.63亿元、9.08亿元、8.71亿元、4.26亿元,占主营业务收入比例分别为97.46%、95.68%、94.36%、95.19%。其中,刀具及配套产品包括第三方品牌分销与自有品牌产品。

据2025年6月27日签署的北交所招股书及2023年6月21日签署的上交所招股书,2021-2023年,国内刀具市场消费规模分别为477亿元、464亿元、492.4亿元。同期,金万众刀具及配套产品销售营业收入分别为10.03亿元、9.63亿元、9.08亿元。

经测算,2021-2023年,金万众的刀具及配套产品收入占国内刀具市场消费规模的比例分别为2.1%、2.08%、1.84%。

也就是说,2022-2023年,金万众的刀具及配套产品在国内市场消费规模的市占率或下滑。

在此期间,金万众部分产品单价下滑。

1.3 2023年以来刀具单价下滑而销量上涨,同期刀具及配套产品销售的毛利率持续下降

据2025年6月27日签署的北交所招股书,金万众刀具及配套产品销售业务产品包括刀片系列、整体刀具、工具系统、其它刀具、量具量仪。

其中,2022-2024年,整体刀具单价分别为196.11元/支、180.14元/支、169.23元/支。同期,整体刀具销量分别为72.1万支、73.65万支、75.65万支。

此外,据2025年6月27日签署的北交所招股书及2025年半年度报告,2022-2024年及2025年1-9月,金万众刀具及配套产品销售毛利率分别为25.47%、24.07%、24%、21.91%。

即2023-2024年,金万众刀具及配套产品毛利率持续下滑。

1.4 同行华锐精密系金万众子公司的少数股东,其在2024年年报中表示刀具市场竞争激烈

据金万众2025年6月27日签署的北交所招股书披露,金万众于2024年12月27日与华锐精密成立江苏刃锐行机械科技有限公司。

作为金万众合作伙伴,华锐精密在2024年年报表示,随着国内主要硬质合金刀具制造商积极扩大产能,并加快推出各种新牌号、新槽型的产品,欧美和日韩等知名刀具企业不断加大中国市场的开拓力度,华锐精密将面临进一步加剧的市场竞争风险。如果企业不能保持并强化自身的竞争优势和核心竞争力,华瑞精密产品的市场份额及价格可能会因市场竞争加剧而下降。

由此可见,国内刀具厂商除了与国内同行企业竞争,还有面临与海外的知名企业竞争的情形,刀具市场竞争激烈。在此背景下,金万众2022-2024年营收连续负增长,而同期同行平均水平呈正增长,且2025年前三季度,金万众的营收增速低于同行均值。除此之外,金万众2023年以来刀具单价下滑而销量下滑,同期刀具及配套产品销售的毛利率持续下降。

二、两家房屋出租方出现与金万众子公司“同名”的人员,且部分产品与金万众或存重叠

李下不整冠,瓜田不纳履。反观金万众,金万众一家子公司的总经理为张育民,另一家子公司的少数股东及监事为周瑞华,而同名的“张育民”任总经理的企业,以及“周瑞华”控制的企业,却现产品重叠。

2.1 张育民系二级子公司合肥夸克的总经理,与安徽徽钻的总经理张育民“同名”

据2025年6月27日签署的北交所招股书,成立于2021年6月9日的合肥夸克涂层表面工程有限公司(以下简称“合肥夸克”)是金万众的二级控股子公司,截至签署日由金万众子公司常州夸克涂层科技有限公司(以下简称“夸克涂层”)、张育民、胡祥辉分别持股90%、5%、5%。

据市场监督管理局数据,截至查询日期2026年1月12日,自合肥夸克成立以来,张育民均担任合肥夸克总经理,胡祥辉担任监事。

根据市场监督管理局数据,安徽徽钻切削科技有限公司(以下简称“安徽徽钻”)成立于2018年8月22日。2019年9月19日,安徽徽钻股权结构由张育民、胡祥辉以及其他三名自然人共五人均持股20%,变更为张育民、胡祥辉以及一名自然人分别持股42%、42%、16%。2020年4月20日,安徽徽钻股权结构变更为由张育民、胡祥辉分别持股51%、49%。

2025年7月3日至查询日期2026年1月12日,安徽徽钻的股东为张育民、杨季菊分别持股75%、25%。

其中,张育民自安徽徽钻成立以来担任其执行董事兼总经理,而2020年4月20日至2025年7月2日,胡祥辉曾任安徽徽钻监事兼财务负责人。

即安徽徽钻由张育民持股75%并担任执行董事兼总经理,或是张育民控制的企业。而胡祥辉亦曾现身为安徽徽钻的股东及监事。

不难看出,安徽徽钻的股东张育民和子公司合肥夸克的总经理张育民“同名”。

2.2 安徽徽钻与金万众或业务存重叠,合肥夸克向安徽徽钻承租办公场所且两者或位于同一大楼

据安徽徽钻官网截至查询日2026年1月12日的公开信息,安徽徽钻主要从事合金刀具研发生产与修磨(整体硬质合金钻头、铣刀、铰刀、螺纹铣刀等)并承接各种非标刀具的设计与制造。

据市场监督管理局数据,2021-2024年,安徽徽钻的社保缴纳人数分别为9人、11人、11人、15人。

据2025年6月27日签署的北交所招股书,金万众的自有品牌刀具中,其自主生产的主要产品分为整体刀具、工具系统,其中整体刀具是指由整体硬质合金材料制作的用于加工作业的刀具。

同时,金万众官网显示,金万众自主品牌刃天行中包括铣刀产品,分别为高效系列与超硬系列。

可见,安徽徽钻与金万众的业务或均涉及硬质合金刀具的生产及销售,且产品均包括铣刀。

据2025年6月27日签署的北交所招股书,截至2024年末,夸克涂层作为承租方,向出租方安徽徽钻,租赁其位于合肥市肥西县中南高科锦祥智能制造产业园A14栋的房产,租赁建筑面积为584.3平方米,用途为厂房及办公,租赁期限为2023年4月20日至2028年4月20日。

且合肥夸克的注册地和主要生产经营地为合肥市肥西县中南高科锦祥智能制造产业园A14栋。

据市场监督管理局数据,截至查询日2026年1月12日,安徽省合肥市肥西县花岗镇丰乐河大道与雷阳路交口中南高科锦祥智能制造产业园一期14幢3单元103。

地图搜索软件显示,安徽徽钻位于中南高科锦祥智能制造产业园,其所在建筑物标示为“A14”。

显然,合肥夸克向安徽徽钻承租房产用于办公及厂房,且合肥夸克与安徽徽钻或在同一栋楼。

“问题”仍在继续。

2.3 周瑞华系子公司苏州夸克少数股东及监事,同名的“周瑞华”控制的富莱克产品或现重叠且向苏州夸克出租房产

据2025年6月27日签署的北交所招股书,截至2024年末,金万众全资子公司夸克涂层向苏州富莱克精密工具有限公司(以下简称“富莱克”)承租一处面积为827.86平方米的物业用作厂房及办公场地,租赁位置为江苏省苏州市工业园区江浦路78号,租赁期限为2022年6月15日至2025年6月14日。

据2025年6月27日签署的北交所招股书及市场监督管理局数据,苏州夸克纳米科技有限公司(以下简称“苏州夸克”)成立于2022年6月24日,系金万众二级控股子公司,注册地与主要生产经营地为苏州工业园区胜浦街道苏州工业园区江浦路78号,与前述租赁地址一致。

而苏州夸克2022年8月编制的环评报告显示,苏州夸克金属切削工具涂层加工新建项目,租赁富莱克位于苏州市工业园区胜浦街道江浦路78号3#厂房的1F、2F进行生产。

据市场监督管理局数据,自苏州夸克2022年6月24日成立以来,截至查询日期2026年1月12日,周瑞华一直持有苏州夸克44%股权,并担任苏州夸克监事。

富莱克成立于2008年1月29日,成立起至查询日期2026年1月12日,“周瑞华”持股90%股权,并任执行董事兼总经理。截至查询日2026年1月12日,富莱克的注册地址为苏州工业园区江浦路78号。

即周瑞华系苏州夸克持股44%的原始股东及监事,同名的“周瑞华”控制的富莱克作为出租方,出租其位于苏州江浦路78号的房产予苏州夸克。而富莱克的经营地址也位于江浦路78号。

据富莱克官网,截至查询日2026年1月12日,富莱克产品可分五个系列,分别为标准钻头、标准铣刀、螺纹铣刀、PCD(聚晶金刚石)超硬刀具、皇冠钻系列,除此之外,富莱克具备刀具修磨和涂层服务。

而据2025年6月27日签署的北交所招股书,金万众的主营业务划分为刀具及配套产品销售、刀具应用延伸服务、涂层设备制造。其中,金万众的刀具应用延伸服务,包括刀具涂层服务、刀具修磨服务,并为客户提供刀具数字化解决方案、机械加工技术培训、工具设备维修服务等其他服务。

而金万众的刀具及配套产品销售业务由第三方品牌分销和自有品牌刀具生产销售构成。其中,自有品牌刀具即自主生产的主要产品分为整体刀具、工具系统,整体刀具是指由整体硬质合金材料制作的用于加工作业的刀具。

即金万众另一子公司苏州夸克的少数股东为周瑞华,而同名的“周瑞华”控制的富莱克,部分产品及服务或与金万众存重叠。且苏州夸克向富莱克租赁房产,其主要生产经营地位于该房产地址上。

2.4 2022-2024年,子公司苏州夸克与“同名”的周瑞华控股的富莱康共用企业联系方式

据市场监督管理局数据,苏州富莱康数控工具有限公司(以下简称“富莱康”)2021年8月20日设立,截至查询日2026年1月12日,由周瑞华、蒋峰、邵小燕分别持股54%、23%、23%。

同时,富莱康的经营范围包括刀具销售、刀具制造、金属工具制造等,注册地址为苏州工业园区江浦路78号2号厂房东。

2021-2024年,富莱康的企业联系电话为13*******16,企业联系邮箱为xc****@163.com。

2022-2024年,苏州夸克企业联系电话和邮箱也分别为13*******16、xc****@163.com。

即2022-2024年,金万众的子公司苏州夸克,与同名的周瑞华控制的富莱康,共用企业联系电话。

2.5 子公司常州夸克向海力工具租赁房产,常州夸克少数股东常州立佳的马海善与海力工具的控股股东“同名”

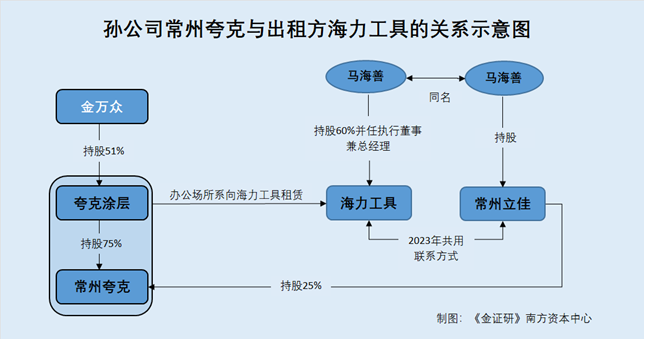

据2025年6月27日签署的北交所招股书,夸克涂层系金万众直接持股51%的控股子公司。常州夸克表面工程技术有限公司(以下简称“常州夸克”)成立于2019年9月3日,由夸克涂层持有75%股权,并由常州立佳实业投资合伙企业(有限合伙)(以下简称“常州立佳”)持有25%股权。

截至签署日,夸克涂层、常州夸克的注册地均为常州市新北区西夏墅威虎山路26号,主要生产经营地为新北区西夏墅镇威虎山路26号西北侧厂房的2楼和3楼。

截至2024年末,夸克涂层作为承租方,向出租方常州市海力工具有限公司(以下简称“海力工具”)租赁其位于新北区西夏墅镇威虎山路26号西北侧厂房的2楼和3楼、以及新北区西夏墅镇威虎山路26号西南侧的厂房,租赁面积分别为1,862平米、2,445平米,用途为厂房与办工,租赁期限均为2021年10月1日至2026年9月30日。

据市场监督管理局数据,截至查询日2026年1月12日,马海善系海力工具执行董事兼总经理,并持股60%。同时,常州立佳由马海善、马嘉豪共同持股。2023年,海力工具与常州立佳使用共用联系方式。

即金万众子公司夸克涂层、常州夸克,向海力工具租赁房产。而常州夸克少数股东常州立佳的股东马海善,与海力工具的控股股东马海善“同名”。

值得一提的是,对于子公司与安徽徽钻、富莱克、海力工具之间的租赁交易,金万众或未比照关联交易披露。

简而言之,金万众子公司合肥夸克的总经理张育民,房租出租方安徽徽钻的产品或存重叠,且安徽徽钻的总经理也名为张育民。而类似的异象不止一处,子公司苏州夸克的少数股东及监事周瑞华,而产品现重叠的福莱克实控人也名为“周瑞华”,且金万众子公司苏州夸克与同名的“周瑞华”控制的另一企业富莱康上演经营混淆异象。值得注意的是,金万众的子公司常州夸克向海力工具租赁房产,常州夸克少数股东常州立佳的马海善与海力工具的控股股东“同名”。

三、服务商注销两年后金万众仍对其存账龄为一年以内的其他应付款,与另一贸易商存关联或现疑云

拟上市企业应确保财务数据的真实性、准确性。然而,此次申报北交所上市,金万众却存在连续两年对一家已注销企业存在其他应付款,且性质为一年以内。进一步地,该已注销企业与金万众一家贸易商客户存关联。

3.1 2022-2023年末对泰兴久润存其他应付款且账龄均为一年以内,款项性质为服务费

据2025年6月27日签署的北交所招股书及2025年第三季度报告,2022-2024年各年末及2025年9月末,金万众其他应付款的金额分别为1,112.1万元、917.05万元、1,001.8万元、1,122.07万元,占期末流动负债总额的比例分别为5.37%、5.31%、6.32%、6.72%。

而2022-2023年各年末,泰兴市久润机电设备有限公司(以下简称“泰兴久润”)分别为金万众其他应付款金额第一大单位、第三大单位,款项性质为服务费,金额分别为128.97万元、21.98万元,账龄均为1年以内。此外,金万众称其与泰兴久润无关联关系。

据签署日为2023年12月22日的首次公开发行股票并在沪市主板上市申请文件审核问询函的回复报告(以下简称“2023年12月22日签署的上交所问询回复”),销售服务商模式为金万众主要销售体系的一种补充和拓展。2020-2022年及2023年1-6月,金万众的销售服务费分别为427.92万元、430.96万元、314.31万元、62.4万元。

同期,泰兴久润系金万众前五大服务商之一。

3.2 泰兴久润由吴余淮持有100%股权,在2019年设立并在2021年注销

需要指出的是,据市场监督管理局数据,泰兴久润成立于2019年10月11日,于2021年11月17日注销。此外,自成立以来至注销日,吴余淮持有泰兴久润100%的股权。

即泰兴久润2019年成立,2020年开始便与金万众合作,并于2021年11月注销。然而,2022-2023年各年末,金万众对泰兴久润的其他应付款账龄均为一年以内,即泰兴久润于2021年11月17日注销后,金万众仍对泰兴久润形成其他应付款。

进一步研究发现,泰兴久润与金万众一家贸易商客户的关系或值得关注。

3.3 泰兴久润与泰兴慧泽均为自然人吴红霞的关联企业,2023年泰兴慧泽身兼服务商及贸易商

据2023年12月22日签署的上交所问询回复,2020-2022年及2023年1-6月期间,泰兴市慧泽机电设备有限公司(以下简称“泰兴慧泽”)系金万众的前五大服务商之一。

此外,泰兴久润、泰兴慧泽均为自然人吴红霞关联企业,其出于自身经营便利考虑,2020-2022年及2023年上半年内更换多个主体与金万众进行服务费的结算,双方最早合作时间可追溯至2011年。

而泰兴慧泽还系金万众客户之一。

据2025年6月27日签署的北交所招股书,金万众客户按销售对象分类可分为终端客户和贸易商。据2023年12月22日签署的上交所问询回复,2022及2023年1-6月,泰兴慧泽均系金万众前十大贸易商客户之一。金万众对泰兴慧泽销售的金额为462.12万元、277.92万元。而泰兴慧泽成立于2019年,并于2019年开始与金万众合作。

据2025年1月16日签署的公开转让并挂牌申请文件的审核问询函的回复报告,2022-2023年及2024年1-6月,金万众所披露的前十大贸易商信用政策及变化中,包含泰兴慧泽。

据2023年12月22日签署的上交所问询回复,金万众称该服务商实际控制人控制的企业与金万众有多年业务合作历史,鉴于双方良好的合作关系,该服务商实际控制人控制的企业对于其自身无法直接开展业务合作的客户资源与金万众以服务商模式进行合作。

也就是说,2020-2022年及2023年1-6月期间,泰兴久润、泰兴慧泽均为金万众服务商,其中泰兴慧泽还系金万众贸易商客户。而泰兴久润、泰兴慧泽还为关联企业。

而金万众申报上市前还曾对财务数据进行会计差错更正。

3.4 申报北交所上市前,金万众曾对2022-2023年财务数据进行会计差错更正

据2025年6月27日签署的北交所招股书,根据《关于严格执行企业会计准则切实做好企业 2021年年报工作的通知》(财会〔2021〕32号),企业因销售商品、提供服务等取得的、不属于《票据法》规范票据的“云信”“融信”等数字化应收账款债权凭证,不应当在“应收票据”项目中列示。企业管理“云信”“融信”等的业务模式以收取合同现金流量为目标的,应当在“应收账款”项目中列示;既以收取合同现金流量为目标又以出售为目标的,应当在“应收款项融资”项目中列示。

而金万众称其持有“迪链”、“三一金票”等数字化应收账款债权凭证的业务模式以收取合同现金流量为目标,应在“应收账款”项目中列示。金万众于2025年1月9日召开的第一届董事会第十四次会议审议通过了《关于前期会计差错更正的议案》,将2022年末、2023年末、2024年6月30日持有的数字化应收账款债权凭证由应收票据调整至应收账款列报。

且金万众对上述前期差错采用追溯重述法进行更正,相应对2024年6月30日、2023年12月31日、2022年12月31日合并财务报表进行了追溯调整。追溯调整对2022年应收账款、应收票据累积影响金额为1,208.92万元,对2023年应收账款、应收票据累积影响金额为731.38万元。

可见,金万众曾在申报上市前,对2022-2023年进行会计差错更正。

也就是说,服务商泰兴久润于2021年已注销,而金万众于2022-2023年仍对泰兴久润形成新的其他应付款,账龄为一年以内,结合泰兴久润与泰兴慧泽均为自然人吴红霞的关联企业,且2020-2022年及2023年上半年内更换多个主体与金万众进行服务费的结算,双方最早合作时间可追溯至2011年。而泰兴慧泽系金万众服务商的同时系贸易商客户。

四、结语

此次申报,金万众被问询业绩下滑风险。而拉长时间线来看,金万众2021年的营收规模曾超10亿元,此后其营收规模尚未超过10亿元,且2022-2024年营收持续下滑,到了2025年1-9月营收增速虽回正,但低于同行均值。并且2023年以来,金万众刀具单价下滑而销量上涨,同期刀具及配套产品销售的毛利率持续下降。

此外,金万众子公司合肥夸克总经理张育民的“同名”人员,在房产出租方安徽徽钻任总经理,而安徽徽钻的部分产品或与金万众重叠。且周瑞华系子公司苏州夸克少数股东及监事,同名的“周瑞华”控制的富莱克产品或现重叠且向苏州夸克出租房产。不仅如此,子公司苏州夸克与同名的周瑞华控股的富莱康共用企业联系方式。种种异象之下,子公司总经理张育民、子公司苏州夸克监事周瑞华“同名”背后现同业疑云。

另一方面,金万众的销售服务商泰兴久润与贸易商客户泰兴慧泽,均自然人吴红霞的关联企业。在此基础上,泰兴久润已于2021年注销。然而,2022-2023年末,金万众对已在2021年注销的泰兴久润存账龄为一年以内的其他应付款,令人费解。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。