- 微信

微信扫一扫

微信扫一扫 - 搜索

(图片来源:东瑞股份官网)

一级市场财报解读,关注发行进程

2020年6月5日,证监会预先披露了东瑞食品集团股份有限公司(以下简称“东瑞股份”)A股“排队”的上市申请,而此前2017年12月,其曾冲击创业板但后来“无功而返”,时隔不到三年。东瑞股份“卷土重来”,募资额比前次募资暴涨逾13亿元,其中此次募资8亿元用于“补血”。

2019年,受猪周期下行、非洲猪瘟疫情冲击和一些地方不当禁养限养等因素影响,2019年全国生猪存栏量大幅下降,市场供给不足导致猪肉价格创历史新高,国内猪价曾上演“一飞冲天”。站在市场的“风口”上,东瑞股份2019年净利润暴涨,但其存在客户集中度高企、销售费用率远高于同行等问题。此番上市,东瑞股份是否能够获得资本市场的“入场券”?尚未可知。

一、实控人袁建康为“大专生”,持股43.35%

此番上市,东瑞股份合作的保荐机构为招商证券股份有限公司,审计机构为致同会计师事务所,律师事务所为国浩律师(广州)事务所。

据招股书,袁建康为东瑞股份的实际控制人和控股股东,直接持有东瑞股份26.9%的股权,袁建康通过东莞市东晖实业投资有限公司(以下简称“东晖投资”)间接持股16.45%,即袁建康直接和间接控制东瑞股份43.35%的股权。

除了实际控制人外,东瑞股份的前十大股东还包括东晖投资、东莞市安夏实业投资有限公司(以下简称“安夏投资”)、曾东强、袁伟康、潘汝羲、蒋荣彪、漆良国、李应先、李珍泉。

而观其董监高的情况,东瑞股份董事会共有9人,其中包含3名独立董事,监事会共有3人,高级管理人员共有5人。

袁建康,大专学历,中级经济师,现任东瑞股份董事长、总经理,兼任东晖投资执行董事、安夏投资董事长;曾在广东省东莞食品进出口公司任职。

曾东强,大专学历,中级会计师,现任东瑞股份董事、副总经理、董事会秘书;曾在广东省东莞食品进出口公司任职,现兼任安夏投资董事、连平东瑞农牧发展有限公司(以下简称“连平东瑞”)执行董事、河源东祺投资合伙企业执行事务合伙人等。

蒋荣彪,本科学历,畜牧兽医师,现任东瑞股份的董事、副总经理;曾任华南农业大学教师,现任河源市养猪协会会长,兼任安夏投资董事、龙川东瑞农牧发展有限公司(以下简称“龙川东瑞”)执行董事、河源市瑞昌饲料有限公司执行董事兼经理、桂林福寿村温泉开发有限公司监事等。

袁炜阳,现任东瑞股份的董事、行政部副经理,兼任东晖投资监事。

需要指出的是,股东袁伟康与实控人袁建康系兄弟关系,为袁建康之胞兄;袁建康与袁炜阳系父子关系,袁建康为袁炜阳之父亲。

二、主营生猪养殖和销售,商品猪收入占比均超六成

成立于2002年3月27日,东瑞股份主营业务为生猪的养殖和销售,主要产品为商品猪、仔猪、种猪等。此外,东瑞股份自行生产生猪养殖所需的饲料,并有部分饲料对外销售。

从产品结构来看,报告期内,东瑞股份主营业务收入主要来源于商品猪。

2017-2019年,东瑞股份商品猪销售收入合计分别为43,596.22万元、40,970.45万元、71,008.27万元,占同期主营业务收入的比例分别为68.74%、66.77%、81.43%,是东瑞股份主要收入来源。

而饲料是东瑞股份的收入占比仅次于商品猪,2017-2019年,东瑞股份饲料收入合计分别为10,994.29万元、13,986.3万元、11,738.96万元,占同期主营业务收入的比例分别为17.34%、22.79%、13.46%。

三、一体化生态养殖经营模式,现有产能32.47万头猪

据招股书,东瑞股份所处的行业为畜牧业,细分为生猪养殖行业,其上游行业是饲料原料、疫苗兽药行业。生猪养殖行业的下游是屠宰加工、肉类制品行业。

且东瑞股份表示,近年来,随着居民消费水平的提高以及饮食结构的改善,生猪屠宰及猪肉加工行业发展呈现出多样化、快速发展态势,形成了一批具有较强影响力的知名企业。下游企业迅速发展需要大量、稳定、质量安全、多样化的生猪供应,但目前可以满足其稳定需求的企业数量较少,在一定程度上阻碍了下游企业的发展。

此外,东瑞股份声称其系“内地供港活大猪前三大供应商之一”,采取“自育自繁自养一体化生态养殖”经营模式,形成了集饲料生产、生猪育种、种猪扩繁、商品猪饲养、活大猪供港及生猪内地销售于一体的完整生猪产业链。

报告期内,东瑞股份拥有致富猪场、玉井猪场、龙川东瑞、紫金东瑞和连平东瑞等多个养殖猪场,2019年度产能为32.47万头生猪。

四、2019年前五大客户销售占比超七成,客户集中度高企

据招股书,东瑞股份的生猪在港销售主要通过五丰行有限公司(以下简称“五丰行”)和广南行有限公司(以下简称“广南行”)代理销售;其内销商品猪的客户主要为屠宰加工企业、猪贩子、贸易公司等,内销种猪及仔猪的销售客户主要为规模化养殖企业、养殖户。

2017-2019年,东瑞股份对前五大客户的销售金额占销售总额的比例分别为60.13%、58.9%、73.51%。

而生猪养殖的主要原材料是饲料生产所需原料,主要为玉米、豆粕等。

同期,东瑞股份对前五大供应商的采购金额占原材料年度采购总额的比例分别为37.97%、36.15%、37.31%。

五、净利润暴涨,销售费用率高于同行

值得一提的是,近两年来,东瑞股份的净利润增速先经历负增长后暴涨。

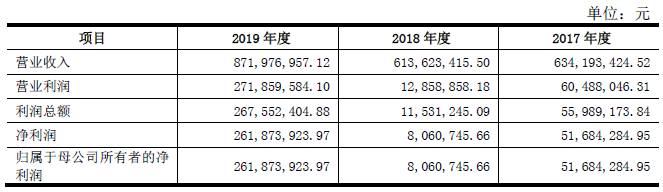

2017-2019年,东瑞股份的营业收入分别为6.34亿元、6.14亿元、8.72亿元,2018-2019年分别同比增长-3.24%、42.1%。同期,东瑞股份的净利润分别为5,168.43万元、806.07万元、26,187.39万元,2018-2019年分别增长-84.4%、3,148.76%。

(图片来源:东瑞股份招股书)

作为内地供港活大猪前三大供应商之一,2017-2019年,东瑞股份对香港地区实现的销售收入分别为32,164.84万元、31,666.37万元、57,927.2万元,占当年营业收入的比例分别为50.72%、51.61%、66.43%,销售区域较为集中。

2017-2019年,东瑞股份经营活动产生的现金流量净额分别为9,788.24万元、955.62万元、33,100.65万元。

2017-2019年,东瑞股份的综合毛利率分别为21.92%、16.89%和41.27%。

值得注意的是,东瑞股份的销售费用率高于同行业上市公司的平均水平。

2017-2019年,东瑞股份销售费用分别为3,672.31万元、3,710.73万元、3,727.01万元,同期销售费用率分别为5.79%、6.05%、4.27%。

而2017-2019年,东瑞股份同行业上市公司牧原股份、温氏股份、正邦科技、新五丰四家公司的销售费用率均值分别为1.82%、1.74%、1.5%。

对此,东瑞股份表示,其销售费用率高于同行业上市公司,主要系公司在香港销售的活大猪均须通过五丰行和广南行进行代理销售,需支付相应的销售佣金所致。

六、募资超18亿元,超四成募资额用于“补血”

此番上市,东瑞股份拟投入募集资金181,047.03万元,分别用于投资“紫金东瑞农业发展有限公司富竹生态养殖项目”、“连平东瑞农牧发展有限公司传统养殖改高床养殖节能减排增效项目”、“和平东瑞农牧发展有限公司高床生态养殖项目”、“东瑞食品集团股份有限公司致富猪场改扩建(灯塔种猪场迁改)项目”、“河源市瑞昌饲料有限公司扩产建设项目”、“补充流动资金项目”。

其中,前述五项募投项目建成达产后,可以新增生猪产能80.12万头,新增饲料生产能力10万吨。

且招股书显示,前述五项募投项目旨在扩大东瑞股份生猪的生产规模,解决其现有产能不足的问题,是其现有业务的巩固、提升和发展,项目的实施将有助于进一步提升其生猪销售的市场占有率。

值得注意的是,此次上市,东瑞股份拟募集8亿元用于“补充流动资金项目”,占募资总额的比重为44.19%。也即是说,东瑞股份拟使用超四成的募资金额用于“补血”。

对此,东瑞股份表示,考虑行业快速发展的背景、保持公司业务规模快速增长引致的流动资金需求增加、增加公司财务稳健性、应对行业变革的对流动资金需求等因素,其增加流动资金需求日益显著。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。