- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 思诺/作者 白起 映蔚/风控

近年来,税务部门坚持对各类税收违法行为保持“露头就打”的高压态势。此前,范冰冰、郑爽、朱宸慧(雪梨)、黄薇(薇娅)等“顶风作案”,因偷逃税款行为进行处罚并公示。将目光移至资本市场,江苏宏德特种部件股份有限公司(以下简称“宏德股份”)存在历史上股东未缴纳个人所得税情况,直至2020年6月,宏德股份自查发现该问题,并作为扣缴义务人代扣代缴相关股东个人所得税72万元。

此外,2019-2020年,宏德股份风电领域的收入占其主营业务收入比例均超6成,但国内风能发电量及全社会用电量增速双双放缓,且风电行业补贴政策收紧。在此背景下,报告期内,宏德股份在风电领域的市场占有率不足3%,均低于同行业可比公司,其成长能力或承压。不仅如此,报告期内,宏德股份收现比持续不足1的同时,其客户集中度高企且异于同行。此外,宏德股份与多名“零人”供应商合作,累计超八千万元交易真实性存疑,其中宏德股份对一名供应商的采购上演“手抖”式信披。

一、风电领域贡献超六成收入,下游增速放缓补贴退坡未来成长空间或承压

下游行业需求的变动是影响上游行业收入的因素之一。值得注意的是,自2019年起,宏德股份超六成主营业务收入来自风电领域,而该行业或面临增幅放缓、补贴退坡的窘境。

其中,2020年,宏德股份风电设备专用件占主营业务收入比例超七成。

据宏德股份签署日为2022年3月25日的招股说明书(以下简称“招股书”),宏德股份主营业务为高端装备关键铸件的研发、生产及销售。宏德股份主要产品包括铸铁件和铸铝件,是下游高端装备配套的特种部件,其中铸铁件主要应用于风电设备、注塑机、泵阀等领域,铸铝件主要应用于医疗器械、电力设备等领域。

据招股书,2018-2020年及2021年1-6月,宏德股份主营业务收入分别为4.86亿元、6.04亿元、6.64亿元、3.52亿元,占宏德股份当期营业收入比例分别为99.15%、99.04%、98.85%、98.43%。

据招股书,2018-2020年及2021年1-6月,宏德股份风电设备专用件的营业收入分别为2.38亿元、3.89亿元、4.85亿元、2.28亿元,占同期主营业务收入的比例分别为48.98%、64.41%、72.97%、64.79%。

据招股书,宏德股份铸铁件中风电设备专用件,代表性产品为轮毂、底座,其主要应用于全球各型号1.5-8MW功率风电机组,为风电成套设备的重要部件。

据招股书,2018-2020年及2021年1-6月,宏德股份在风电领域的销售收入分别为2.38亿元、3.89亿元、4.85亿元、2.28亿元,其中风电领域内销收入分别为1.77亿元、2.31亿元、3.93亿元、1.62亿元,占当期风电领域收入比例分别为74.53%、59.25%、81.06%、71.13%。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,宏德股份在风电领域的销售收入与其铁铸件中风电设备专用件销售收入均一致,即是说,宏德股份风电领域的销售收入均来自风电设备专用件。

由此可见,2019-2020年,风电设备专用件产品均为宏德股份贡献超六成收入,而该产品亦系宏德股份风电领域的收入来源。换言之,2019-2020年,风电领域的销售收入占宏德股份主营业务收入的六成以上。

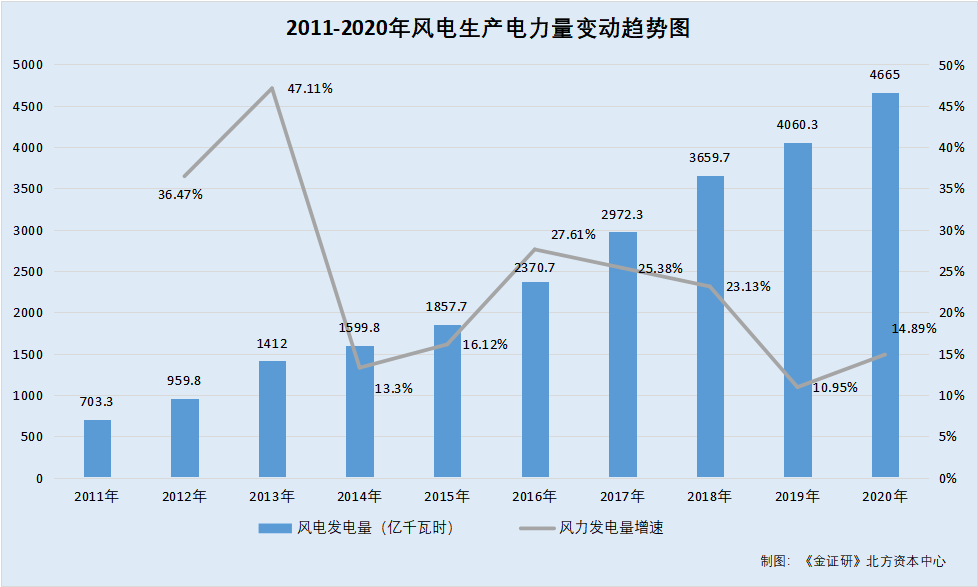

值得注意的是,2011-2020年,国内风力发电量整体增速放缓。

据国家统计局数据,2011-2019年,国内风电生产电力量分别为703.3亿千瓦时、959.8亿千瓦小时、1,412亿千瓦小时、1,599.8亿千瓦小时、1,857.7万千瓦小时、2,370.7万千瓦小时、2,972.3千瓦小时、3,659.7亿千瓦小时、4,060.3亿千瓦小时。

据国家能源局数据,2020年,国内风电发电量为4,665亿千瓦时。

根据《金证研》北方资本中心测算,2012-2020年,国内风电生产电力量增速分别为36.47%、47.11%、13.3%、16.12%、27.61%、25.38%、23.13%、10.95%、14.89%。

也就是说,2016-2020年,国内风电生产电力量增速整体放缓。

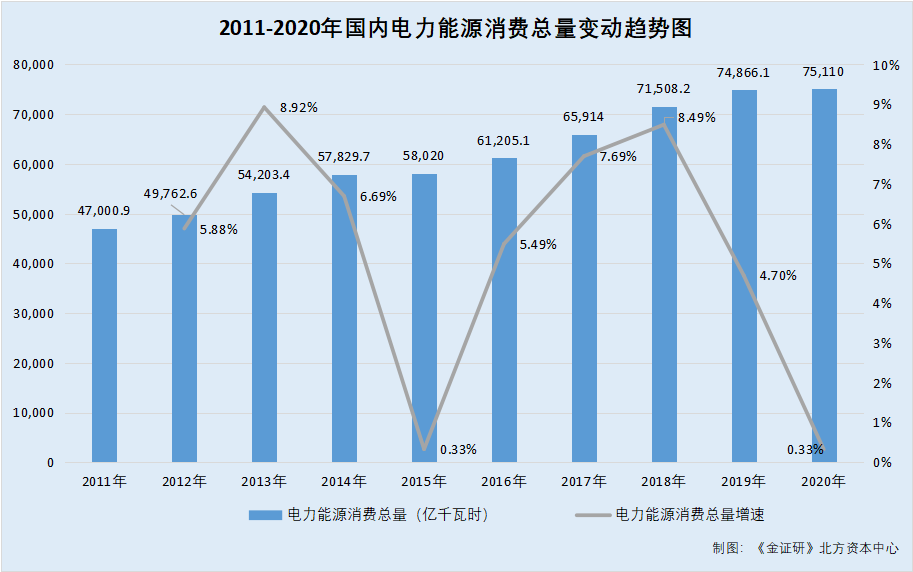

除此以外,2018-2020年,国内全社会用电量增速亦总体呈放缓趋势。

据国家统计局数据,2011-2019年,国内电力能源消费总量分别为47,000.9亿千瓦小时、49,762.6亿千瓦小时、54,203.4亿千瓦小时、57,829.7亿千瓦小时、58,020亿千瓦小时、61,205.1亿千瓦小时、65,914亿千瓦小时、71,508.2亿千瓦小时、74,866.1亿千瓦小时。

据国家能源局数据,2020年,国内全社会用电量为75,110亿千瓦时。

根据《金证研》北方资本中心测算,2012-2020年,国内电力能源消费总量增速分别为5.88%、8.92%、6.69%、0.33%、5.49%、7.69%、8.49%、4.7%、0.33%。

可见,自2019年起,国内电动力能源消费总量增速走低,到2020年仅0.33%。

在此背景下,宏德股份在风电领域的市场占有率低于同行业可比公司均值。

据招股书,宏德股份在风电领域铸件市场的同行业可比公司分别为日月重工股份有限公司(以下简称“日月股份”)、江苏吉鑫风能科技股份有限公司(以下简称“吉鑫科技”)、永冠能源科技集团有限公司(以下简称“永冠集团”)。

2018-2020年,日月股份在风电领域的铸件市场占有率分别为13.23%、18.79%、18.1%,吉鑫科技在风电领域的铸件市场占有率分别为9.72%、8.71%、7.3%,永冠集团在风电领域的铸件市场占有率分别为3.1%、6.58%、5.56%;同期,宏德股份在风电领域的铸件市场占有率分别为1.98%、2.67%、2.07%。

也就是说,2018-2020年,宏德股份在风电领域的市场占有率均低于同行业可比公司。

在风电下游行业增势放缓的同时,其行业指导价亦呈现下滑趋势。

据发改价格〔2019〕882号文件,该文件指出,将陆上风电标杆上网电价改为指导价。新核准的集中式陆上风电项目上网电价全部通过竞争方式确定,不得高于项目所在资源区指导价。且指导价低于当地燃煤机组标杆上网电价(含脱硫、脱硝、除尘电价,下同)的地区,以燃煤机组标杆上网电价作为指导价。

同时,上述风电上网电价政策指出,海上风电标杆上网电价亦改为指导价,新核准海上风电项目全部通过竞争方式确定上网电价。2019年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为每千瓦时0.8元,2020年调整为每千瓦时0.75元。新核准近海风电项目通过竞争方式确定的上网电价,不得高于上述指导价。

据发改价格〔2021〕833号文件,2021年起,对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目(以下简称“新建项目”),中央财政不再补贴,实行平价上网;2021年新建项目上网电价,按当地燃煤发电基准价执行,新建项目可自愿通过参与市场化交易形成上网电价;此外,新核准(备案)海上风电项目、光热发电项目上网电价由当地省级价格主管部门制定,具备条件的可通过竞争性配置方式形成,上网电价高于当地燃煤发电基准价的,基准价以内的部分由电网企业结算。

上述情形可见,2019-2020年及2021年1-6月,宏德股份风电领域的销售收入为其主营业务贡献超六成收入,而2018-2020年,国内风能发电量及全社会用电量增速双双放缓。另外,随着风电上网电价的下滑及行业补贴退坡的影响,风电行业的未来盈利空间或将被压缩。而在此背景下,风电领域市占率落后于同行的宏德股份,未来能否保持其竞争力?其成长能力是否受限?均不得而知。

盈利指标是投资者判断上市企业经营状况的重要因素之一。此番上市,2019-2020年,宏德股份业绩保持正增长背后,其应收款占营收比重超四成。

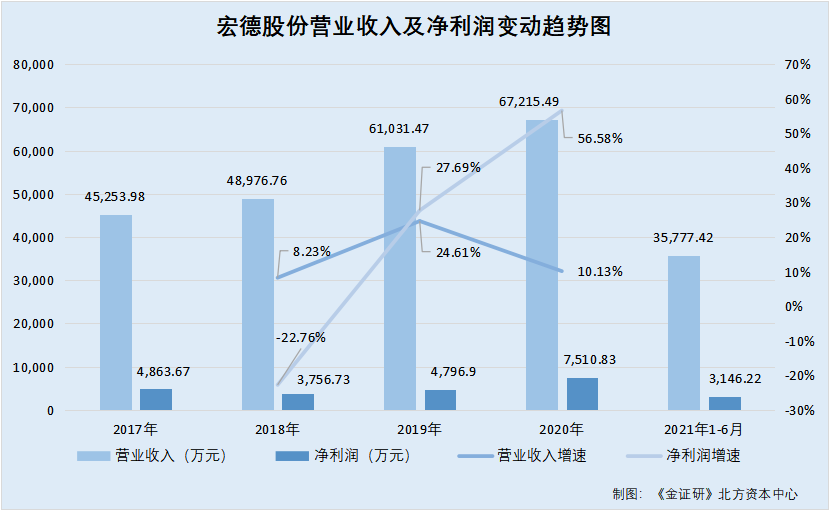

据招股书及签署日为2020年12月13日的招股说明书(以下简称“2020版招股书”),2017-2020年及2021年1-6月,宏德股份的营业收入分别为4.53亿元、4.9亿元、6.1亿元、6.72亿元、3.58亿元;同期,宏德股份的净利润分别为4,863.67万元、3,756.73万元、4,796.9万元、7,510.83万元、3,146.22万元。

根据《金证研》北方资本中心研究,2018-2020年,宏德股份营业收入分别同比增长为8.23%、24.61%、10.13%,净利润分别同比增长为-22.76%、27.69%、56.58%。

业绩保持正增长背后,2018-2020年,宏德股份收现比持续小于1。

据招股书及2020版招股书,2017-2020年及2021年1-6月,宏德股份经营活动产生的现金流量净额分别为5,516.09万元、5,759.45万元、5,711.46万元、5,996.96万元、2,599.3万元。

根据《金证研》北方资本中心研究,2017-2020年及2021年1-6月,宏德股份净现比分别为1.13、1.53、1.19、0.8、0.83。

据招股书及2020版招股书,2017-2020年及2021年1-6月,宏德股份经营活动产生的现金流入小计分别为4.22亿元、4.53亿元、5.63亿元、5.64亿元、3.45亿元。

根据《金证研》北方资本中心研究,2017-2020年及2021年1-6月,宏德股份收现比分别为0.93、0.92、0.92、0.84、0.96。

换言之,2017-2020年,宏德股份的收现比均小于1,且2020年,宏德股份净现比也不足1。

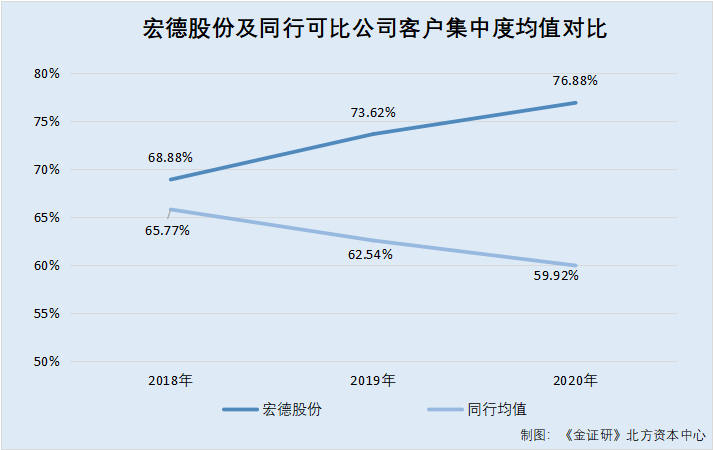

此外,2018-2020年,宏德股份前五大客户集收入占比均超六成且逐年上升。

据招股书,宏德股份同行业可比上市公司分别为日月股份、吉鑫科技、永冠集团、苏州明志科技股份有限公司(以下简称“明志科技”)、广东文灿压铸股份有限公司(以下简称“文灿股份”)。

据招股书,2018-2020年,宏德股份前五大客户销售收入占营业收入比例分别为68.88%、73.62%、76.88%,日月股份前五大客户销售收入占营业收入比例分别为66.62%、60.77%、48.59%,吉鑫科技前五大客户销售收入占营业收入比例分别为74.62%、72%、79.19%,明志科技前五大客户销售收入占营业收入比例分别为66.35%、61.75%、61.6%,文灿股份前五大客户销售收入占营业收入比例分别为55.47%、55.62%、50.31%。

此外,永冠集团未披露前五大客户收入占比数据。

根据《金证研》北方资本中心研究,2018-2020年,宏德股份除了永冠集团外的同行业可比公司前五大客户销售收入占营业收入比例的均值分别为65.77%、62.54%、59.92%。

可以看出,报告期内,宏德股份业绩增长的同时,却面临收现比持续小于1、前五大客户收入占比均高于同行均值且差距拉大,并且客户集中度呈现逐年上升趋势,走势异于同行。

另外,报告期内,宏德股份三家供应商或为“零人”企业。

三、采购数据现“手抖”式信披,零人供应商扎堆现身合计撑起超8千万元采购额

一方面,关于宏德股份对其供应商的采购金额,招股书上演前后矛盾的异象。

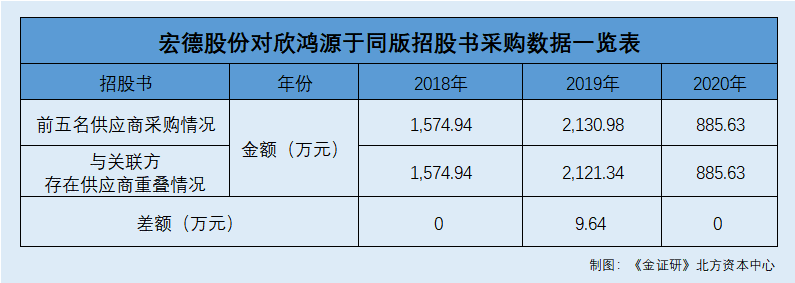

据招股书,报告期向前五名供应商采购情况显示,即203-204页,2019年,上海欣鸿源实业有限公司(以下简称“欣鸿源”)为宏德股份的第四大供应商,宏德股份向其采购铝锭。2018-2020年,宏德股份向欣鸿源采购铝锭的采购金额分别为1,574.94万元、2,130.98万元、885.63万元。

然而,在该版招股书另一处中,宏德股份对欣鸿源的采购金额前后表述并不一致。

据招股书,南通市莱思宇贸易有限公司(以下简称“莱思宇贸易”), 系宏德股份控股股东、实际控制人杨金德妻子的弟弟严建新持股 60%并任执行董事的企业,系关联方。

其中,报告期内,宏德股份与莱思宇贸易均存在向欣鸿源采购铝锭的情况。

而招股书关于莱思宇贸易与宏德股份供应商重叠及采购金额情况处显示,即招股书304页,2018-2020年,宏德股份向欣鸿源采购铝锭的采购金额分别为1,574.94万元、2,121.34万元、885.63万元,占宏德股份同期原材料采购额的比例分别为5.93%、6.7%、2.78%。

根据《金证研》北方资本中心研究,在同一版招股书中,宏德股份关于其2019年向欣鸿源的采购铝锭的采购金额披露相差9.64万元。招股书中,对于同一采购情况,前后不同地方披露存在差异,其或上演“手抖式”信披。

另一方面,社保缴纳人数往往能反映出企业的规模和实力,而宏德股份与多个“零人”企业合作,交易金额达千万元,交易真实性存疑。

根据《金证研》北方资本中心研究,若以2,121.34万元作为2019年销售额测算的话,欣鸿源与宏德股份累计交易金额为4,581.91万元。

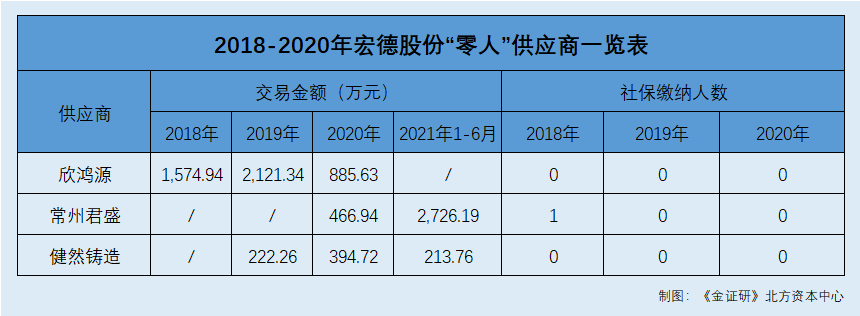

值得注意的是,2018-2020年,欣鸿源的社保缴纳人数均为0人。

据市场监督管理局数据,欣鸿源成立于2011年7月20日。截至查询日2022年3月15日,欣鸿源的股东分别为吴际武、吴绍月,持股比例分别为60%、40%,欣鸿源尚无投资人变更记录。

2018-2020年,欣鸿源社保缴纳人数均为0人。

据公开信息,除欣鸿源外,吴际武持有上海市杨浦区鸿威木业经营部(以下简称“鸿威木业”)100%股权。

据市场监督管理局数据,鸿威木业成立于2003年3月19日,为个体工商户,其经营范围为建材批零兼营,且鸿威木业仅披露2013-2014年年报。

换言之,欣鸿源或不存在由其实际控制人吴际武控制的其他企业为其代缴社保的情况。2020年及2021年1-6月,欣鸿源为宏德股份交易额上千万元的供应商。然而,2018-2020年,欣鸿源社保缴纳人数均为零人。

事实上,宏德股份的“零人”供应商不止欣鸿源一家。

据招股书,2021年1-6月,常州君盛再生资源回收有限公司(以下简称“常州君盛”)是宏德股份第二大供应商,宏德股份向其采购废钢。2020年及2021年1-6月,宏德股份对常州君盛的采购金额分别为466.94万元、2,726.19万元。2021年1-6月,宏德股份对常州君盛的采购额占其当期采购的比例为10.82%。

根据《金证研》北方资本中心研究,2020年及2021年1-6月,常州君盛与宏德股份交易金额累计3,193.13万元。

据招股书,常州君盛成立于2007年4月25日,其经营范围为金属废料和碎屑加工处理、膨胀罗栓、电缆网罩、电梯配件、塑料制品、机械零部件、五金件制造,加工。孟建军、吴翠香分别持有常州君盛51%股权、49%股权。

据市场监督管理局数据,2018-2020年,常州君盛社保缴纳人数分别为1人,0人,0人。

据公开信息,常州君盛实际控制人为孟建军,且孟建军名下仅有常州君盛一家企业。

也就是说,常州君盛或不存在由实际控制人孟建军控制的其他企业为其代缴社保的情况。

然而,宏德股份的“零人”供应商不仅于此。

据招股书,2019-2020年及2021年1-6月,灌南健然铸造有限公司(以下简称“健然铸造”)均为宏德股份第三大劳务外包服务供应商,向宏德股份提供打磨服务。同期,宏德股份对健然铸造的采购金额分别为222.26万元、394.72万元、213.76万元,分别占其当期外包服务采购额的9.45%、14.25%、14.85%。

根据《金证研》北方资本中心研究,2019-2020年及2021年1-6月,健然铸造与宏德股份交易金额累计830.74万元。

据招股书,健然铸造成立于2017年4月25日,其经营范围为金属制品制造;焊接材料、包装材料、金属制品、铸件清理、电子产品及其配件、劳保用品、办公用品、日用百货销售;涂装设备安装,自营代理各类商品和技术的进出口业务。

据市场监督管理局数据,截至查询日2022年3月15日,2018-2020年,健然铸造的股东均为张元元、马文成,两人各占股50%,且健然铸造社保缴纳人数均为0人。

据公开信息,除健然铸造外,马文成、张元元均无控股企业。

也就是说,健然铸造或不存在由股东马文成、张元元控制的其他企业为其代缴社保的情况。

换言之,报告期内,供应商欣鸿源、常州君盛、健然铸造社保缴纳人数均现零人异象,个中交易真实性几何?或该“打上问号”。

上述问题或为“冰山一角”,此番上市,宏德股份能否经受市场“拷问”?或系未知数。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。