- 微信

微信扫一扫

微信扫一扫 - 搜索

(图片来源:创远仪器官网)

一级市场财报解读,关注发行进程

2019年,国内无线通信及射频微波测试仪器行业市场规模达到132.37亿元,预计到2024年,市场规模将达到250.65亿元。无线通信与射频微波测试仪器属于电子测量仪器中的高端产品,由于其应用场景与通信行业紧密联系,随着5G的落地,测试需求将迎来多维增长。在此背景下,上海创远仪器技术股份有限公司(以下简称“创远仪器”)“入局”精选层,将迎来怎样的市场博弈?

观其背后,创远仪器近年来的业绩表现“平平”,且其享受的政府补助及税收优惠合计占净利润比重超五成。而作为高新技术企业,其部分关键核心器件仍存“依赖”进口的隐忧。除此之外,创远仪器现“供销一体”谜团,其第一大客户也是第一大供应商,且该客户曾系创远仪器总裁及监事会主席的“老东家”,其与该客户兼供应商之间或颇有“渊源”。

一、实控人为冯跃军夫妇,合计持股42.09%

此番上市,创远仪器合作的保荐机构为中信建投证券股份有限公司,审计机构为中汇会计师事务所,律师事务所为北京大成律师事务所。

截至2020年4月30日,上海创远电子设备有限公司(以下简称“创远电子”)直接持有创远仪器31.5%股权,为创远仪器的控股股东。

此外,冯跃军直接持有创远仪器2.42%的股权,并担任诸暨卓众股权投资合伙企业(以下简称“诸暨卓众”)的普通合伙人间接控制创远仪器2.37%股权;吉红霞直接持有创远仪器5.8%的股权,与冯跃军通过创远电子间接控制创远仪器31.5%的股权。因此,冯跃军与吉红霞直接和间接控制创远仪器42.09%股权,为创远仪器的实际控制人。

需要指出的是,创远仪器的实际控制人冯跃军和吉红霞为夫妻关系。

除控股股东及实际控制人之外,创远仪器前十大股东还包括陈忆元、上海物联网二期创业投资基金合伙企业、王晓虹、上海东方证券创新投资有限公司、杭州友创天晟股权投资合伙企业、孟华、诸暨卓众。

观其董监高情况,创远仪器董事会共有7名成员,其中独立董事2名;监事会共有3名成员;高级管理人员共有4名。

冯跃军,硕士学历,现任创远仪器董事长;曾任江南计算技术研究所助理工程师、工程师;兴华科仪(中国)有限公司通信产品线经理;创远电子执行董事等。

吉红霞,中专学历,现无职业;曾任江南计算技术研究所技术员、助理工程师;中国银行无锡分行职员;上海欣智工贸有限公司职员等。

杨孝全,硕士学历,现任创远仪器副董事长、上海意街电子商务有限公司总裁;历任上海虹桥友谊商城经理、上海易初莲花连锁超市有限公司店总经理、家乐福集团中国华东区总经理、吉盛伟邦家具集团总裁等。

陈忆元,博士研究生学历,现任创远仪器董事;历任东南大学讲师、副教授、教授;安捷伦科技(中国)有限公司研发经理等。

二、自研产品收入占比超八成,销售区域集中度高企

成立于2005年8月9日,创远仪器是一家从事研发无线通信与射频微波测试仪器的高新技术企业。报告期内,创远仪器的主营业务收入主要分为自研产品及解决方案和贸易业务收入。

其中,创远仪器自研产品主要包括信号模拟与信号发生系列、信号分析与频谱分析系列、矢量网络分析系列、无线网络测试与信道模拟系列、无线电监测与北斗导航测试等系列。

值得注意的是,报告期内,创远仪器信号模拟与信号发生系列、信号分析与频谱分析系列等自研产品收入占比逐年上升,而专用移动终端设计解决方案和贸易业务收入占比逐年下滑,2019年,其并无解决方案收入。

2017-2019年,创远仪器自研产品和解决方案收入合计分别为11,166.81万元、13,368.89万元、19,505.34万元;同期占主营业务收入的比重分别为51%、62.25%和88.83%。

2017-2019年,创远仪器贸易业务收入分别为10,730.16万元、8,107.19万元、2,453.45万元,同期占主营业务收入的比重分别为49%、37.75%、11.17%。

从业务类型来看,创远仪器的主营业务收入来源于销售商品。2017-2019年,其销售商品的收入分别为21,450.01万元、20,905.14万元、21,688.61万元,占同期主营业务收入的比例分别为97.96%、97.34%和98.77%。

从销售区域来看,创远仪器的主要客户集中在华北及华东区域。

2017-2019年,创远仪器来自华北区域的收入分别为11,155.46万元、5,413.57万元、3,362.58万元,来自华东区域的收入分别为6,358.09万元、10,743.87万元、12,154.6万元;上述两个区域收入合计占同期主营业务收入的比重分别为79.99%、75.24%和70.66%。

三、部分关键核心器件或“依赖”进口,毛利率变动趋势异于同行

据招股书,创远仪器属于电子测量仪器制造行业,细分领域为无线通信与射频微波测试领域。

报告期内,创远仪器原材料主要包括芯片、电子元器件、无源器件、接插件、PCB板等。2017-2019年,创远仪器直接材料的成本分别为13,864.88万元、13,801.02万元、11,575.2万元,占同期主营业务成本的比例分别为97.57%、97.94%、97.49%。

而创远仪器在招股书中称,报告期内,其采购的原材料受去产能等因素影响,存在不同程度的价格波动。如果其上游行业的市场环境发生变化,对供需关系造成影响,将造成公司原材料价格的波动,进而对其成本、毛利率产生一定影响。

除此之外,创远仪器无线通信和射频微波测试仪器的关键核心器件,例如芯片等依赖进口。

2017-2019年,创远仪器从海外采购关键核心器件金额分别为622.25万元、369.04万元、589.12万元,占采购总额的比例分别为3.07%、2.37%、3.23%。

对此,创远仪器坦承,其设备的部分关键核心器件对国外品牌存在一定的依赖性。若上述关键核心器件受外部环境因素影响,导致其无法按需及时采购,将对其生产经营产生不利影响。

招股书显示,创远仪器下游应用市场包括无线通信市场、无线电监测和北斗导航市场、以无线通信为主的智能制造市场。

与此同时,近年来,创远仪器毛利率变动趋势异于同行。2017-2018年,其毛利率低于同行均值,2019年反上涨超过同行均值,毛利率呈波动性变动。

2017-2019年,创远仪器毛利率分别为35.11%、34.52%、46.03%;同期,其可比公司日本安立、是德科技、东方中科的毛利率均值分别为39.38%、41.29%、44.35%。

对此,创远仪器称,其毛利率低于是德科技与日本安立,主要系由于产品的售价较低以及产品类别覆盖范围较小所致;另一方面,2019年度毛利率大幅上升主要原因系其自研测试仪器及解决方案收入占比有所提升所致。

四、业绩表现“平平”,“进补”或贡献超半数净利润

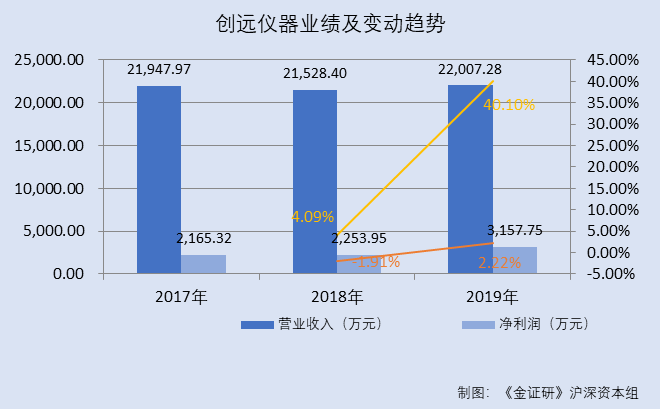

事实上,近年来,创远仪器业绩表现“平平”。

2017-2019年,创远仪器的营业收入分别为21,947.97万元、21,528.4万元、22,007.28万元,2018-2019年分别同比增长-1.91%、2.22%。同期,创远仪器的净利润分别为2,165.32万元、2,253.95万元、3,157.75万元,2018-2019年分别同比增长4.09%、40.1%。

同期,创远仪器经营活动产生的现金流量净额分别为3,290.71万元、8,315.42万元、10,549.97万元。

除此之外,报告期内创远仪器或对政府补助构成“依赖”。

据招股书,2017-2019年,创远仪器计入当期损益的政府补助分别为206.67万元、1,147.77万元、1,213.96万元,占同期净利润的比重分别为9.54%、50.92%、38.44%。

2017-2019年,创远仪器享受的的税收优惠影响分别为182.12万元、432.79万元、582.97万元。即同期,创远仪器享受的政府补助及税收优惠合计占净利润的比重分别为17.96%、70.12%、56.91%。

而创远仪器也坦承,政府补助多来源于科研项目经费,如果公司出现科研项目经费使用不规范的情形,则可能存在退回科研专项资金及受到处罚的风险,从而给其生产经营带来不利影响。且如果公司未来无法持续获得政府补助,将会对经营状况产生一定程度的影响。

五、大客户兼第一大供应商,现“供销一体”谜团

实际上,近年来,创远仪器客户及供应商集中度高企,且创远仪器还存在供销一体的现象。

2017-2019年,创远仪器对前五大客户的销售金额分别为11,434.49万元、12,289.2万元、8,851.35万元,占当期营业收入的比例分别为52.1%、57.07%、40.23%。

其中,同期,中国电子科技集团有限公司(以下简称“中国电科”)下属子公司分别位列创远仪器的第四大、第四大、第一大客户,创远仪器对其的销售金额分别为1,121.87万元、1,574.76万元、3,936.39万元,占同期营业收入比例分别为5.11%、7.31%、17.89%,销售金额及占比均逐年攀升。

供应商方面,2017-2019年,创远仪器对前五大供应商的采购金额分别为15,613.3万元、11,565.22万元、11,023.98万元,占当期采购总额的比例分别为77.14%、74.16%、55.03%。

其中,2017-2019年,中国电科下属子公司均系创远仪器第一大供应商,创远仪器对其的采购金额分别为7,642.96万元、3,856.9万元、3,661.84万元,占当期采购总额的比例分别为37.76%、24.73%、20.1%。

由上述情形可知,报告期内,在创远仪器的前五大客户及前五大供应商名单中,中国电科均“榜上有名”;且其2019年分别系创远仪器第一大客户、第一大供应商,创远仪器对其销售及采购金额均逾3,000万元。中国电科既是客户又是供应商,创远仪器存在供销一体的现象。

据招股书,中国电科主要从事国家重要军民用大型电子信息系统的工程建设,重大电子装备、软件、基础元器件和功能材料的研制、生产及保障服务,是中央直接管理的涉及国家安全和国民经济命脉的国有重要骨干企业,是国内唯一覆盖电子信息技术全领域的大型科技集团。

而实际上,创远仪器与中国电科或颇有“渊源”。

据招股书,创远仪器的总裁陈向民,于1991年7月至2010年8月,任中国电子科技集团公司第四十一研究所研究员、高级工程师。创远仪器的监事会主席、职工监事陈爽,于1993年7月至2010年9月,任中国电子科技集团公司第四十一研究所高级工程师。

需要指出的是,中国电子科技集团公司第四十一研究所为中国电科下属子公司。

且创远仪器称,其同中国电科体系内公司发生业务往来,系基于正常业务需求,同时,其与中国电科及其下属子公司的合作模式为按各自需求进行销售采购,定价按照市场价格进行协商确定。

六、总募资1.5亿元,募资“补血”合理性或遭“拷问”

此番上市,创远仪器拟募集资金15,000万元,分别用于投资“5G测试关键技术与产品开发项目”、“毫米波测试关键技术与产品开发项目”和“补充流动资金”。

其中,“5G测试关键技术与产品开发项目”拟使用募集资金6,500万元,实施地点位于上海市松江区泗泾镇,实施主体为创远仪器,建设期2年。该募投项目包含5个子项目,将完成5G测试关键技术的研发,实现业内领先的5G通信测试技术,在创远仪器原有产品的基础上,开发5G高性能测试仪器重点产品。

值得注意的是,创远仪器拟使用募集资金5,000万元用于“补充流动资金”,以降低其流动资金压力,提高偿债能力。

而2017-2019年,创远仪器资产负债率分别为36.68%、43.48%和39.39%,资产负债率较为稳定。

且招股书显示,2017-2019年,创远仪器的货币资金分别为8,969.19万元、7,851.27万元、7,818.48万元;期末现金及现金等价物余额分别为8,892.38万元、7,770.76万元、7,640.97万元。截至2019年末,创远仪器总资产为61,101.16万元。

2017-2019年,创远仪器并无长期借款、一年内到期的非流动负债;短期借款分别为2,497万元、2,097万元、3,968.94万元。

除此之外,2017年至招股书签署日,创远仪器共进行了3次现金分红,累计派发现金股利1,233.35万元。在账上“趴着”逾7,000万元且总资产超过6亿元的情况下,使用三分之一募集资金来“补血”,其“补血”的合理性或许要打上一个“问号”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。