- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by Steve Johnson on Unsplash

《金证研》沪深资本组 无涯/作者 映蔚 洪力/编审

2020年,“哑光”、“崛起”、“种子”、“勇敢”作为国内家用纺织品的四大流行趋势主题,在向行业及大众传达新一季家纺流行风尚的同时,引导企业产品研发,设计创新能力显得尤为重要。而作为行业内较早开始自主设计的布艺企业众望布艺股份有限公司(以下简称“众望布艺”)日新月异的设计潮流中,后浪们的表现或不容小觑。

反观其身后,众望布艺研发投入虽高于同行均值,但报告期内仅存1项发明专利、研发人员数量占比亦低于同行均值,此外,其母公司专科及以上学历人数占比不足30%,员工学历偏低。且令人困惑的是,众望布艺2018年注销分公司技术开发中心,此番上市又募资超3,000万元投资研发中心项目。除此之外,昔日联营公司两度被“转手”,转让价格均上数千万元;需要指出的是,近年来该公司或并无实际业务经营,其全部权益的评估价值却超1亿元。而评估机构及其签字评估师频“踩线”,出具的评估报告质量又如何?

一、仅持有1项发明专利,研发人员占比“落伍”于同行

“前沿”、“先进”,是众望布艺多次对其设计样式及工艺水平的自我评价,此外,众望布艺称其每年投入大量资源在设计领域。

据招股书,2017-2019年,众望布艺的研发费用分别为2,138.97万元、1,954.02万元、2,064.38万元;同期,其研发费用占营收的比例分别为5.49%、4.6%、4.23%。

据同行业上市公司年报,2017-2019年,众望布艺的同行业上市公司宏达高科控股股份有限公司(以下简称“宏达高科”)研发投入占营收的比例分别为3.59%、3.92%、4.84%;旷达科技集团股份有限公司(以下简称“旷达科技”)研发投入占营收的比例分别为1.05%、1.44%、2.17%;河南新野纺织股份有限公司(以下简称“新野纺织”)研发投入占营收的比例分别为3.13%、3.02%、3.23%;江苏阳光股份有限公司(以下简称“江苏阳光”)研发投入占营收的比例分别为0.67%、0.75%、0.71%;华纺股份有限公司(以下简称“华纺股份”)研发投入占营收的比例分别为6.41%、5.41%、4.6%。

根据上述5家公司数据,同期,上述同行业上市公司研发投入占营收的比例均值分别为2.97%、2.91%、3.11%。

然而,在研发投入高于同行均值的情况下,众望布艺在报告期内“收获”的发明专利却寥寥无几。

据招股书,截至2019底,众望布艺拥有专利30项,但其中仅1项为发明专利,其余26项均为实用新型专利,剩余3项外观专利因不再缴纳相关专利年费而于2020年3月16日失效。

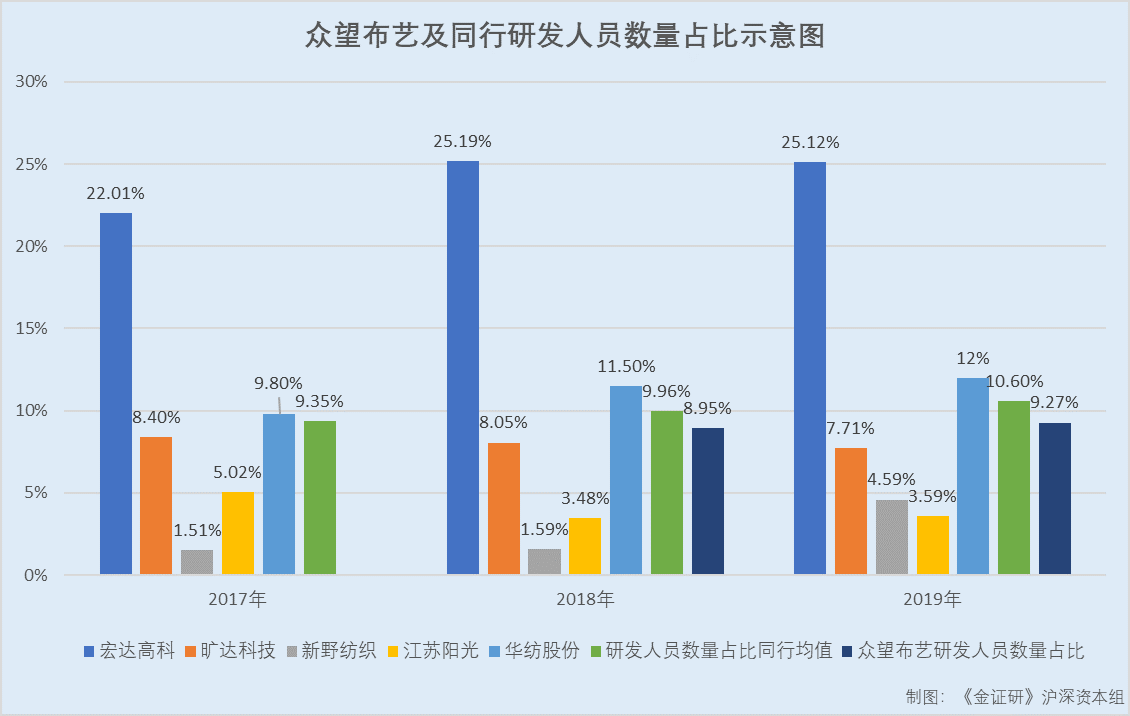

不仅如此,在研发人员人数占比方面,较之同行,众望布艺或也不占优势。

据招股书及签署日为2019年5月24日的招股书(以下简称“2019年招股书”),2018-2019年,众望布艺研发人员占员工总数的比例分别为8.95%、9.27%。

据同行业上市公司年报,2017-2019年,众望布艺同行业上市公司宏达高科研发人员数量占比分别为22.01%、25.19%、25.12%;旷达科技研发人员数量占比分别为8.4%、8.05%、7.71%;新野纺织研发人员数量占比分别为1.51%、1.59%、4.59%;江苏阳光研发人员数量占比分别为5.02%、3.48%、3.59%;华纺股份研发人员数量占比分别为9.8%、11.5%、12%。即同期,上述同行业上市公司的研发人员数量占比均值分别为9.35%、9.96%、10.6%。

另外,据招股书,众望布艺核心技术人员仅两名,其中一名为众望布艺监事、研发设计部经理王英,学历为大专;另一名为众望布艺副总经理莫卫鑫,学历为本科,1988年7月至1999年1月任杭州计算机外部设备厂职员。

在其研发投入占比高于同行的情形之下,其研发人员数量占比却不敌同行,且其仅持有1项发明专利,众望布艺未来将如何保持其创新能力?或该“打上问号?”而关于其创新能力的疑云远未散去。

二、母公司专科及以上员工占比不足30%,员工学历偏低

雪上加霜的是,作为一家高新技术企业,众望布艺母公或存在员工学历偏低的情况。

据招股书,近年来,因众望布艺母公司相继获得编号为“GR201633000587”、“GR201933001149” 的《高新技术企业证书》,故2016-2021年按照15%企业所得税计缴企业所得税。且众望布艺称其母公司,2017-2019年符合高新技术企业认定条件。

2019年,众望布艺员工总数为701人;其中,大专学历、本科及以上学历的员工人数分别为58人、29人,其余614人均为高中及以下学历的员工。即众望布艺大专及以上学历的员工人数合计为87人。此外,同期,母公司员工人数为542人。

也就是说,2019年,众望布艺大专及以上学历的员工人数占母公司员工总数的比例为16.05%;按照最大值原则,其母公司大专及以上学历的员工人数占母公司员工总数的比例至多达到上述比例。

据2016年修订前的《高新技术企业认定管理办法》(国科发火〔2008〕172号)第三章第十条,高新技术企业认定必须同时满足的条件之一,包括“具有大学专科以上学历的科技人员占企业当年职工总数的30%以上”。

而据招股书,若众望布艺母公司未能继续获得高新技术企业认定及其15%的企业所得税率优惠,则2017-2019年,按照25%的企业所得税率,众望布艺的净利润将分别由6,571.22万元、8,984.81万元、12,440.35万元,调减为5,926.28万元、8,048.49万元、11,152.12万元,即同期净利润将分别下调9.81%、10.42%、10.36%。

由上述情形可见,其母公司学历为专科及以上员工人数不足30%,员工学历偏低。除此以外,众望布艺的募投项目或存“蹊跷”。

三、注销分公司技术开发中心,却募资超3千万元投资研究中心

值得注意的是,据市场监督管理局数据,报告期内,众望布艺曾存在一家分公司,为众望布艺技术开发中心,该分工公司经营范围为“纺织品新产品开发,设计及其技术转让”。

而众望布艺技术开发中心成立于1999年1月5日;2016-2017年,众望布艺技术开发中心的从业人数分别仅为2人、1人。2018年12月12日,该分公司注销。

据招股书,本次上市,众望布艺拟募资3,400万元用于研发中心建设项目,该项目的建设内容包括新建研发中心大楼;引进研发人员;购置研发设备、研发软件、检测试验设备以及信息管理软件等。但同时,众望布艺又在2018年注销分公司众望布艺技术开发中心,令人费解。

在募资合理性存疑的背后,众望布艺还存在一系列“买入”又“卖出”联营公司的“迷之”操作。

四、联营公司“买入”又“卖出”,连年亏损零收入却被估值上亿元

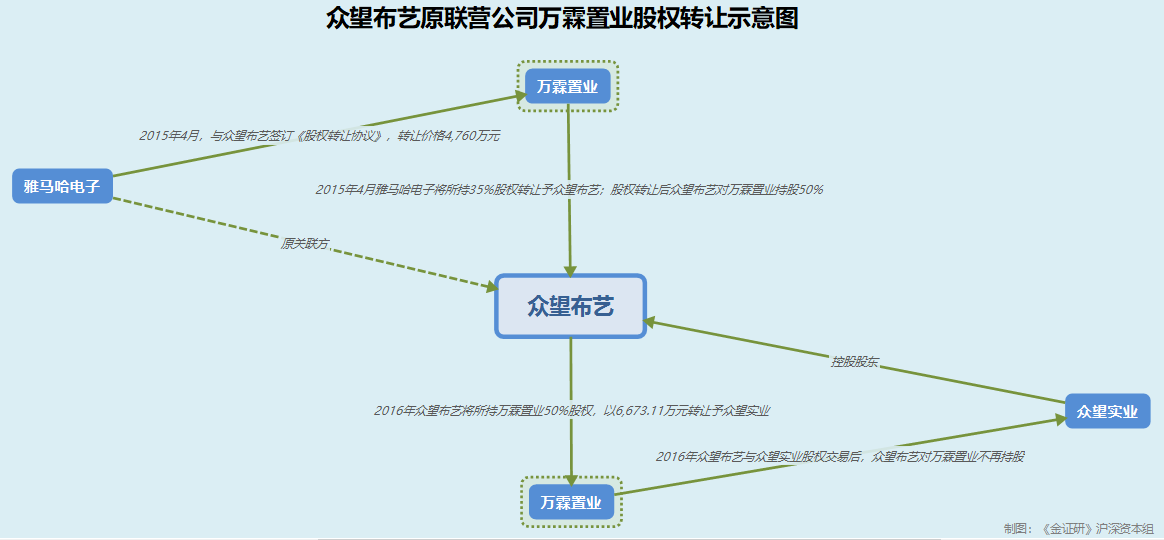

围绕其原联营公司杭州万霖置业有限公司(以下简称“万霖置业”),众望布艺与其关联方之间“上演”的股权转让戏码,同样值得关注。

据2019年招股书,2015年4月,众望布艺与其原关联方YAMAHA (MALAYSIA) ELECTRONICS LIMITED(以下简称“雅马哈电子”)签订《股权转让协议》,约定众望布艺以4,760万元的价格,从雅马哈电子受让万霖置业35%的股权。

该笔股权转让后,众望布艺持有万霖置业50%股权。

据2019年招股书,2016年11月,坤元评估出具了“坤元评报[2016]525号”《众望控股集团有限公司拟转让股权涉及的杭州万霖置业有限公司股东全部权益价值评估项目资产评估报告》。评估对象为万霖置业的股东全部权益,评估方法为资产基础法,评估结论为万霖置业全部权益的评估价值为13,346.22万元。

值得一提的是,众望布艺与其控股股东杭州众望实业有限公司(以下简称“众望实业”)签订《股权转让协议》及补充协议,时间为2016年10月及12月,众望布艺将所持万霖置业50%的股权转让予众望实业,转让价格为6,673.11万元。也就是说,2016年11月才出具评估报告,但交易在2016年10月便已经发生,一切似乎“有备而来”。

且该笔股权转让后,众望布艺不再持有万霖置业股权。

但近年来,万霖置业及其子公司杭州万霖物业管理有限公司(以下简称“万霖物业”),或并未存在真实业务。

据公开信息,2014-2016年,万霖置业的净利润分别为-83.22万元、-98.99万元、-124.61万元,而同期,其营业收入均为0元,从业人数均仅为4人。而2015年,万霖置业的企业经营状态为“筹建”。

据市场监督管理局数据,2017年,万霖置业的企业经营状态再次变为“筹建”;2018-2019年,万霖置业的员工社保缴纳人数均仅有2人。

此外,万霖置业的子公司万霖物业,成立于2016年11月3日。而自成立以来,2016-2018年间,万霖物业的企业经营状态均为“筹建”;2019年,其企业经营状态为“停业、歇业”。

也就是说,万霖置业曾连年亏损又零收入,且近年来社保缴纳人数仅2人;且2019年,其子公司万霖物业“歇业”,如此看来,该原联营公司是否具备真实经营背景?尚未可知。且上述万霖置业及其子公司万霖物业存在诸多问题,万霖置业全部权益的评估价值却超1亿元,令人费解。

五、评估机构及签字评估师频“踩线”,或难勤勉尽责

事实上,众望布艺的评估机构坤元评估或为“泥菩萨过江”,存在诸多违规“黑历史”。

据证监会公开信息,2015年,在证监会组织的2015年度审计、评估机构检查中,根据检查情况,坤元评估因存在问题被证监会采取了出具警示函的行政监管措施。

据江苏证监局〔2017〕16号文件,2017年5月27日,坤元评估因在“2015年常州第六元素材料科技股份有限公司的资产重组”有关评估项目中,存在盈利预测时未审慎考虑标的公司所处行业发展阶段的经营特点,对公司经营风险估计不足,估值过程中对石墨烯触控屏业务市场推广过于乐观;未根据标的公司产品对未来销量、增长率及销售收入进行预测分析,对未来营业收入预测依据不足,预测数据与实际经营数据差异较大等问题,而被江苏证监局采取监管谈话的监管措施。

据广东证监局〔2019〕87号文件,2019年10月8日,坤元评估及其签字评估师应丽云等人,在“2018年广东四通集团股份有限公司(以下简称“四通股份”)并购上海康恒环境股份有限公司(以下简称“康恒环境”)”有关评估项目中,因对标的公司全部股东权益价值进行评估时,预测了标的公司未来每年都可以获得新的BOT项目,但实际并未按照上述原则进行评估;同时,有关股权评估没有充分考虑标的公司的经营模式,导致重组信息披露文件中披露的标的公司股权评估价值高估等,而被广东证监局采取出具警示函的行政监管措施,签字评估师应丽云等人对上述违规行为负有主要责任。

据上证公监函〔2019〕0129号文件,2020年1月2日,基于广东证监局出具的《关于对坤元资产评估有限公司、汪沧海、应丽云、章陈秋采取出具警示函措施的决定》查明的事实,坤元评估作为“四通股份2018年拟发行股份购买康恒环境100%股权交易”的评估机构,未能勤勉尽责,导致其出具的评估报告信息披露不准确;应丽云等人作为康恒环境资产评估项目的签字评估师,未能勤勉尽责,对上述违规行为负有责任;因而上交所上市公司监管一部对坤元评估、应丽云等人予以监管关注。

据招股书及2019年招股书,近年来,坤元评估系众望布艺一系列重要资产评估事项的评估机构。且此番上市,众望布艺合作的资产评估机构为坤元评估,签字资产评估师为应丽云、白植亮、周耀庭。

而对于上述为众望布艺所出具的评估报告,坤元评估的签字评估师之一“应丽云”予以确认内容真实、无误。但是坤元评估及其签字评估师近年来频频“踩线”,在与众望布艺合作期间,坤元评估能否“勤勉尽责”?不得而知。

疑似未营业联营公司两度被高价转让,评估机构违规“黑历史”缠身或沦为“猪队友”,此番上市,等待众望布艺的将或是资本市场另一番“拷问”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。