- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 云野/作者 知雷 映蔚/风控

近年来,监管层对上市公司信息披露监管力度明显增强。而2021年以来,“强监管”态势保持不变,前5个月,沪深交易所采取的监管措施中,涉及信披违规的高达242条,占比超五成。在稳步推进注册制改革的背景下,促进合规信息披露仍是监管工作核心之一。

“严监管”之下,张家港中环海陆高端装备股份有限公司(以下简称“中环海陆”)此番上市,其信息披露或“漏洞百出”。一方面,招股书披露的其与重要客户签署1.31亿元的销售合同,而客户同期的重大采购合同中未见中环海陆“踪影”。另一方面,中环海陆关联外协厂商为其提供的外协加工量,或远超该外协厂商年加工规模,而中环海陆称该供应商“非专门服务”,或遭“打脸”。募投项目方面,多处数据上演“变脸术”,招股书与环评报告披露的新增产能、现有职工人数、现有产能等多项数据存在矛盾。

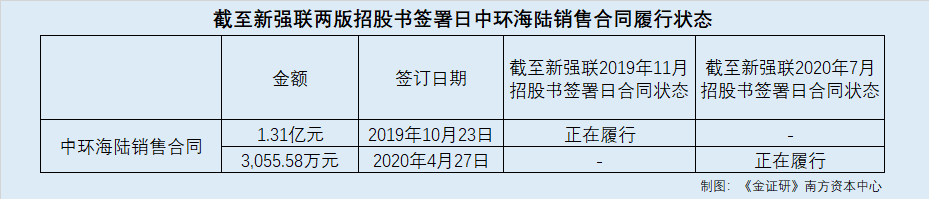

值得注意的是,中环海陆与新强联1.31亿元的销售合同,在该客户招股书披露的重大采购合同中却“榜上无名”,中环海陆财务数据真实性存疑。

据签署日为2021年5月23日的招股书(以下简称“招股书),洛阳新强联回转支承股份有限公司(以下简称“新强联”)于2011年开始与中环海陆合作,主要向中环海陆采购轴承锻件。2020年,新强联为中环海陆第四大客户,中环海陆对其销售金额为6,466.02万元,占同期营业收入的比例为5.89%。

据招股书,2019年10月23日,中环海陆与新强联签订了一份合同金额为13,072.32万元的销售合同,合同内容为锻件,履行情况为履行完毕。

据签署日为2020年6月30日的招股书(以下简称“2020年6月招股书”),截至2020年5月31日,该合同仍处于正在履行状态。

据签署日为2020年11月16日的招股书(以下简称“2020年11月招股书”),截至2020年8月31日,该合同已履行完毕。

这意味着,该合同履行完毕的时间,在2020年5月31日至2020年8月31日之间。

然而,2019-2020年,中环海陆对新强联已确认的销售金额分别为268万元、6,466.02万元,累计销售金额为6,734.02万元。

可见,中环海陆与新强联在2020年5月31日至2020年8月31日之间履行完毕的、金额为1.31亿元的销售合同,或并未体现在中环海陆2020年对其产生的销售金额当中。

那么,造成上述现象的原因,是否是与中环海陆销售金额的确认方式、与其合同履行完毕的确认方式不同有关?不得而知。但“蹊跷”的是,该1.31亿元的合同亦未在新强联的招股书中重大合同处出现,令人不解。

据新强联签署日为2019年11月15日的招股书(以下简称“新强联2019年11月招股书”),截至该招股书签署日,新强联正在履行的、合同金额在1,000万元以上的重大采购合同中,供应商包括SAETSpA、河南中原特钢设备制造有限公司、河南中原特钢设备制造有限公司、无锡市明鑫机床有限公司4家,而上述合同的采购金额分别为200万欧元、2,910万元、2,400万元、1,470万元。签署日期分别为2017年10月20日、2019年4月9日、2019年5月23日、2019年7月8日。

即使说,2019年10月23日至截至2019年11月15日,中环海陆与新强联本应仍处于履行状态的1.31亿元合同,未在出现在新强联招股书的正在履行的、合同金额在1,000万元以上的重大采购合同中出现,令人费解。

事实上,中环海陆与新强联的另一笔销售合同,也存在类似情形。

据中环海陆2020年11月招股书,中环海陆与新强联于2020年4月27日签订了一份金额是3,055.58万元的销售合同。截至2020年8月31日,该合同处于正在履行状态。

然而据新强联2020年7月招股书,截至2020年7月1日,新强联正在履行的、合同金额为1,000万元以上重大采购合同,供应商包括承德建龙特殊钢有限公司、江苏永钢集团有限公司、河南中原特钢设备制造有限公司、无锡市明鑫机床有限公司,上述采购金额分别为1,449万元、1,306.5万元、2,430万元、1,470万元。

同样地,截至2020年7月1日,中环海陆与客户新强联签订的3,055.58万元的合同处于正在履行状态,而在新强联2020年7月招股书披露的正在履行的采购合同列表中,却未见该合同“身影”。

上述两份销售合同涉及千万元甚至上亿元的交易金额,中环海陆招股书与客户披露的数据“对不上”,中环海陆财务数据真实性或该“打上问号”。

二、关联方或超负荷为其提供外协加工,中环海陆否认“专门服务”或遭打脸

问题并未结束。作为中环海陆的第一大机加工外协加工商,该关联方或专门为中环海陆服务,而中环海陆的问询回复或难自圆其说。

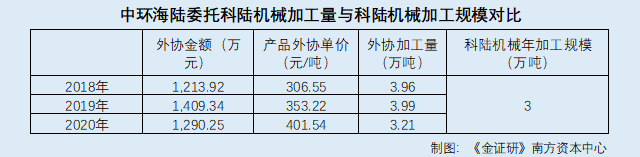

据招股书,2018-2020年,张家港市科陆机械加工有限公司(以下简称“科陆机械”)均为中环海陆第一大机加工外协加工商,中环海陆向其采购机加工服务金额分别为1,213.92万元、1,409.34万元、1,290.25万元,占当期委外交易金额比例分别为30.22%、28.54%、16.28%。

需要指出的是,中环海陆实际控制人吴剑之妻顾玉华的弟媳陶庆娅,曾持有科陆机械25%的股权,并已于2019年4月将该股权转让给无关联第三方;科陆机械现有股东包建新与中环海陆前员工包建伟为兄弟关系。

在新三板挂牌期间,中环海陆未将委外加工方科陆机械视为关联方。出于谨慎性考虑,于本次首次公开发行股票的申报文件中,中环海陆将科陆机械确认为关联方。

而上述情形也引起监管层关注。

据《关于张家港中环海陆高端装备股份有限公司首次公开发行股票并在创业板上市申请文件审核问询函的回复》(以下简称“首轮问询回复”),中环海陆被问及外协加工商是否主要或专门为中环海陆提供服务。

对此,中环海陆回复称,由于公司在张家港地区属于锻件行业的龙头企业,外协采购需求量较大,而单个外协加工企业的加工产能有限,导致其外协采购占其比例相对较高,其外协加工商并非主要或专门为公司提供服务。部分外协厂商与其合作时间较长,在产能有限的情况下,通常会优先满足公司的加工需求。

然而,上述回复或有失偏颇。

据招股书,科陆机械成立于2012年4月24日,注册资本30万元,主要从事钢结构件、通用设备制造、加工、销售;自营和代理各类商品及技术的进出口业务,其员工人数约30人,机加工机器15台,年加工规模约3万吨。

据招股书,2018-2020年,科陆机械为中环海陆提供产品外协加工单价分别为306.55元/吨、353.22元/吨、401.54元/吨。

那么,根据中环海陆2018-2020年向科陆机械采购的外协金额计算可知,2018-2020年,中环海陆委托科陆机械所进行的加工量分别为3.96万吨、3.99万吨、3.21万吨。

可见,上述中环海陆委托科陆机械所进行的外协加工量,远超过科陆机械3万吨的年加工规模。

需要指出的是,中环海陆表示,科陆机械服务的客户共3家,其中中环海陆委托加工量占其产量的比例为70%-80%。

在此情形下,2018-2020年,中环海陆委托科陆机械所进行的加工量,或比科陆机械年约3万的加工规模还多。科陆机械作为中环海陆关联方,是否常年为中环海陆超负荷加工?而中环海陆却称其外协加工商并非专门服务,其回复否遭“打脸”?其中是否存在虚假陈述之嫌?尚未可知。

三、募投项目多处数据上演“变脸术”,环评报告信披真实性“迷雾重重”

此番上市,中环海陆携3项实体建设的募投项目“进击”资本市场。然而,该3项项目信披却“迷雾重重”,真实性遭“拷问”。

其中一项募投项目,招股书披露该项目将淘汰落后产能3万吨,相较环评报告披露数据少了0.7万吨。

据招股书,本次上市,中环海陆拟募资4.66亿元,分别投入“高端环锻件绿色智能制造项目”(以下简称“高端环锻件项目”)、“配套精加工生产线建设项目”(以下简称“精加工项目”)、“研发中心建设项目”(以下简称“研发中心项目”)、“补充流动资金”。

其中,“高端环锻件项目”拟募资额为2.52亿元,项目备案号为“张行审投备(2020)262号”。同时,项目用地已取得不动产权证,编号为苏(2020)张家港市不动产权第8222827号,位于张家港市锦丰镇合兴华山路。

据苏州市行政审批局2020年5月14日公布的《高端环锻件绿色智能制造项目环境影响评价报告表》(以下简称“高端环锻件项目环评报告”),“高端环锻件项目”总投额为2.52亿元,建设地点位于张家港市锦丰镇合兴华山路,项目备案号为张行审投备[2020]262号。

经对比,招股书、高端环锻件项目环评报告所示“高端环锻件项目”的投资金额、新增产能、项目备案号均一致,两项目为同一项目。

然而,招股书与高端环锻件项目环评报告中披露的产能数据,却现矛盾。

据高端环锻件项目环评报告,“高端环锻件项目”拟淘汰原生产线产能3.7万吨/年,扩建项目新增产能8万吨/年。

而据招股书,“高端环锻件项目”拟新增建设一条高效绿色智能化的环形锻件生产线,年新增产能8万吨,同时拟淘汰现有一条3万吨的生产线。

即对比招股书与高端环锻件项目环评报告,“高端环锻件项目”扩建部分新增产能一致,均为8万吨,但淘汰部分却存在0.7万吨的“缺口”,令人不解。

信披“疑云”不仅于此,中环海陆同月编制的三份环评报告,职工人数却出现“三个版本”。

据招股书,“精加工项目”为“高端环锻件”的配套项目,拟募资额为8,218.48万元,项目备案号为“张行审投备(2019)798号”,项目投产后可新增年5万吨的锻件精加工能力。

据苏州市行政审批局2020年5月12日公布的《配套精加工生产线建设项目环境影响评价报告表》(以下简称“精加工项目环评报告”),“精加工项目”总投额为8.218.48万元,项目建设后年精加工锻件5万吨,项目备案号为张行审投备[2019]798号。

经对比,招股书、精加工项目环评报告所示的“精加工项目”的投资金额、新增产能、项目备案号均一致,两份文件所示项目为同一项目。

另外,据招股书,“研发中心项目”拟募资额为3,168.18万元,项目建筑面积为2,400平方米,备案号为“张行审投备(2019)797号”。

据苏州市行政审批局2020年5月9日公布的《研发中心建设项目环境影响评价报告表》(以下简称“研发中心项目环评报告”),“研发中心项目”总投额为3,168.78万元,项目建设面积为2,400平方米,项目备案号为张行审投备[2019]797号。

经对比,招股书、研发中心项目环评报告披露的“研发中心项目”投资金额、建筑面积、项目备案号均一致,为同一项目。

可以看出,上述两份环评报告中的“精加工项目”、“研发中心项目”两个项目,均与招股书披露的募投项目具有一致性。

不仅如此,“高端环锻件项目”、“精加工项目”、“研发中心项目”三个项目的环评报告的编制日期,均为2020年4月。

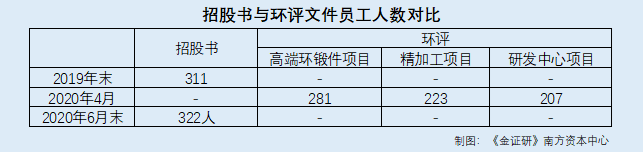

然而具备相同编制日期、涉及项目与招股书所示项目相同的三份环评报告,在披露中环海陆现有职工人数时却出现“三个版本”,而且均少于招股书披露的员工人数。

据“研发中心项目”环评报告,截至编制日期2020年4月,中环海陆现有职工207人。

据“精加工项目”环评报告 ,截至编制日期2020年4月,中环海陆现有职工223人。

据“高端环锻件项目”环评报告,截至编制日期2020年4月,中环海陆现有职工281人。

与此同时,招股书显示,在报告期内,中环海陆无控股或参股子公司。

而据2020年11月招股书,截至2019年末,中环海陆的员工人数为311人。截至2020年6月末,中环海陆的员工人数为322人。

而2020年4月编制的3份环评报告中,中环海陆职工人数由少到多排列分别为207人、223人、281人,相比招股书披露的2019年末的311人分别少了104人、88人、30人,相比2020年6月末的322人分别少了115人、99人、41人。

问题并未结束,上述募投项目环评报告存在未建项目产能计为现有产能的“异象”。

据3个募投项目环评报告,“高端环锻件项目”、“精加工项目”、“研发中心项目”的设备均未进驻,不属于未批先建,项目为前期准备中。上述三个项目的预计投产日期分别为2021年11月、2021年10月、2021年9月。

也就是说,上述3个项目在各自环评报告在编制时,均未开工建设,处于前期准备阶段。

据“研发中心项目”环评报告,截至编制日期2020年4月,中环海陆全厂现有产能为:年产锻件14万吨。

据“精加工项目”环评报告 ,截至编制日期2020年4月,中环海陆全厂现有产能为:年产锻件14万吨,其中精加工锻件2万吨,年检测试样5,000个。

据“高端环锻件项目”环评报告,截至编制日期2020年4月,中环海陆全厂现有产能为:年产锻件14万吨,其中精加工锻件7万吨,年检测试样5,000个。

而关于新增产能,“研发中心项目”环评报告显示,扩建前检测中心无设计能力,在扩建后,可新增年检测试样5,000个。

即是说,“精加工项目”及“高端环锻件项目”环评报告中的现有产能“年检测试样5,000个”,或系“研发中心项目”达产后预计新增的产能,或被提前计入环评报告的现有产能中。

总而言之,同样的编制日期三份环评报告中,三个项目均处于前期准备阶段,中环海陆募投项目的现有产能却“变来变去”。上述环评报告是否真实、可信?环评机构在编制上述环评报告时操作是否规范、审慎?要打个“问号”。

不仅如此,“研发中心项目”还存在588万元土建费与环评报告“对不上”的问题。

据招股书,“研发中心项目”项目实施地点为江苏省张家港锦丰镇,中环海陆现有厂区内,主要建设内容包括研发中心场地建设、硬件设备和软件的购置、人才招聘和培训。其中,研发大楼建设投资588万元,主要为土建及装修费用。

然而,据“研发中心项目”环评报告,“研发中心项目”系租赁厂房建设,不新建厂房,施工期主要是设备的安装,无需土建施工。

显然,上述研发中心项目环评报告披露情况,与招股书“大相径庭”,募投项目数据真实情况究竟几何?

面对上述种种信披“异象”,中环海陆将如何向投资者释放信心?有待考究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。