- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》法库中心 琦君/作者 幽树/风控

2020年6月12日,上海证券交易所发布证监会令第170号文件《证券发行上市保荐业务管理办法》(以下简称“《保荐办法》”),该《保荐办法》系为配合新《证券法》实施和创业板注册制等改革,进一步规范证券发行上市保荐业务活动而修订的。

《保荐办法》根据《证券法》、《证券公司监督管理条例》、《国务院办公厅关于贯彻实施修订后的证券法有关工作的通知》(国办发〔2020〕5号)等有关法律、行政法规制定,目的是规范证券发行上市保荐业务,提高上市公司质量和证券公司执业水平,保护投资者的合法权益,促进证券市场健康发展。

而在证监会对《保荐办法》修订之前,就有多家企业因保荐机构持股上市公司或保荐机构关联方持股上市公司而遭到问询,其中钜泉光电科技(上海)股份有限公司(以下简称“钜泉光电”)甚至因保荐机构实际控制人间接持股,以及钜泉光电未详尽披露保荐机构与钜泉光电的关联关系而上市审核未通过。

除此之外,在修订后的《保荐办法》实行之后,也有公司如湖北超卓航空科技股份有限公司(以下简称“超卓航科”),因保荐机构对其持股踩7%的红线而主动进行联合保荐。

一、证监会对保荐机构入股发行人有明确要求,重点关注合规审核意见

《保荐办法》共有七章83条,分别从保荐业务的资格管理、保荐职责、保荐业务规程、保荐业务协调、监管措施和法律责任等方面,对保荐机构的保荐业务作出规定。

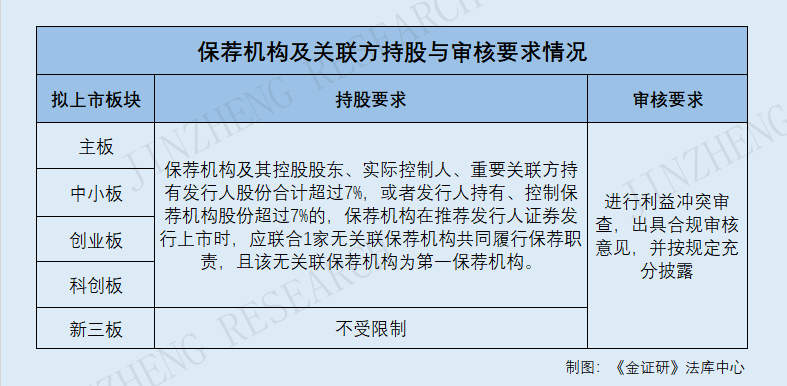

《保荐办法》第四十二条规定,保荐机构及其控股股东、实际控制人、重要关联方持有发行人股份的,或者发行人持有、控制保荐机构股份的,保荐机构在推荐发行人证券发行上市时,应当进行利益冲突审查,出具合规审核意见,并按规定充分披露。通过披露仍不能消除影响的,保荐机构应联合1家无关联保荐机构共同履行保荐职责,且该无关联保荐机构为第一保荐机构。

随后,2020年7月31号,为了准确理解与适用《保荐办法》有关规定,证监会制定了《监管规则适用指引——机构类第1号》(以下简称“《适用指引》”)。

该《适用指引》明确了《保荐办法》第42条“通过披露仍不能消除影响”的执行标准。基本思路是,根据注册制推进安排和各板块具体情况,采取差异化安排。

其中,发行人拟在主板、中小板、创业板、科创板公开发行并上市的,保荐机构及其控股股东、实际控制人、重要关联方持有发行人股份合计超过7%,或者发行人持有、控制保荐机构股份超过7%的,保荐机构在推荐发行人证券发行上市时,应联合1家无关联保荐机构共同履行保荐职责,且该无关联保荐机构为第一保荐机构。

发行人拟在新三板公开发行并在精选层挂牌的,保荐机构的相关保荐安排不适用上述标准,可以不采用联合保荐。

随后,2020年9月16日,全国中小企业股份转让系统发布“关于废止《关于发布〈全国中小企业股份转让系统股票向不特定合格投资者公开发行保荐业务管理细则(试行)〉的公告》联合保荐有关规定”,公告称,为落实《证券发行上市保荐业务管理办法》(证监会令第170号,2020年6月12日发布)和《监管规则适用指引——机构类第1号》(2020年7月31日发布)的有关要求,全国中小企业股份转让系统有限责任公司决定,废止《关于发布〈全国中小企业股份转让系统股票向不特定合格投资者公开发行保荐业务管理细则(试行)〉的公告》(股转系统公告〔2020〕64号,2020年1月19日发布)第二项关于联合保荐的规定。

上述公告显示,发行人拟在全国中小企业股份转让系统向不特定合格投资者公开发行并在精选层挂牌的,若保荐机构及其控股股东、实际控制人、重要关联方持有发行人股份合计超过7%,或者发行人持有、控制保荐机构股份超过7%的,保荐机构无须采用联合保荐。

也就是说,证监会采取差异化安排,根据各版块具体情况,放宽了全国中小企业股份转让系统挂牌企业保荐机构的直投限制。而对于欲在主板、中小板、科创板及创业板上市的企业,证监会重点监管,以确保保荐机构能够勤勉尽责。

二、中环海陆、钜泉光电等四家企业,上市审查中因保荐机构入股而遭问询

在新修订的《保荐办法》出台之前,不少拟上市企业因保荐机构直接或间接持股而被证监会问询,而问询的焦点,涉及要求核查保荐机构对拟上市企业的持股情况,是否影响保荐机构执业的独立性问题。

2020年7月7日,深交所受理了张家港中环海陆高端装备股份有限公司(以下简称“中环海陆”)首次公开发行股票并在创业板上市招股书说明书申报稿,中环海陆聘请的保荐机构为民生证券股份有限公司(以下简称“民生证券”)。

在中环海陆的招股书中提到,民生证券之全资子公司民生证券投资有限公司(以下简称“民生投资”)对中环海陆持股2.86%。

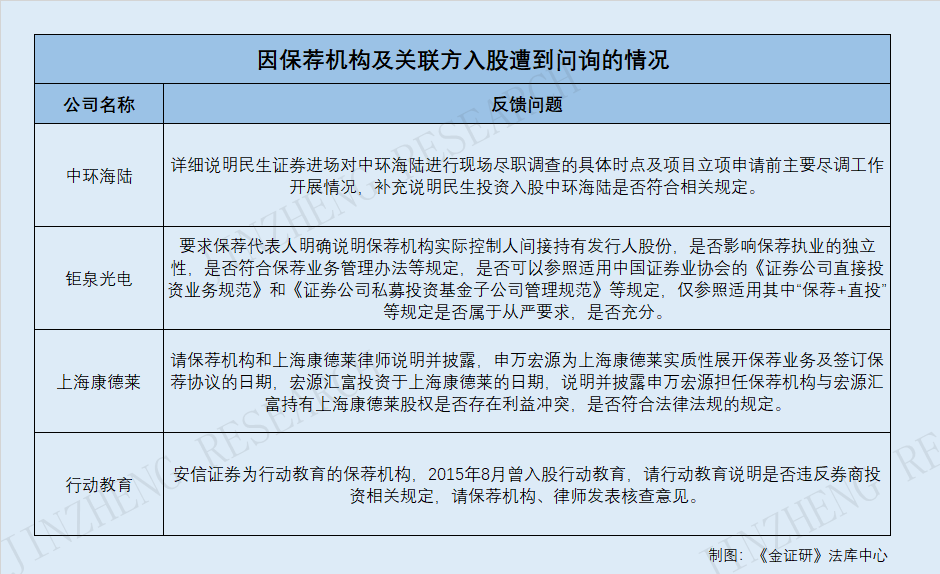

2021年4月19日,证监会在《张家港中环海陆高端装备股份有限公司注册阶段问询问题》中提到,请中环海陆补充说明,民生证券是否按照《证券发行上市保荐业务管理办法》有关规定,进行利益冲突审查、出具合规审核意见,并按规定充分披露,详细说明民生证券进场对中环海陆进行现场尽职调查的具体时点,及项目立项申请前主要尽调工作开展情况,补充说明民生投资入股中环海陆是否符合相关规定。

无独有偶,钜泉光电科技(上海)股份有限公司(以下简称“钜泉光电”)因保荐机构间接持有钜泉光电股份,而被问询。

2016年6月16日,钜泉光电报送了其首次公开发行股票招股说明书,拟在主板上市,保荐机构为国金证券股份有限公司(以下简称“国金证券”)。而招股书未说明国金证券与钜泉光电的关联关系。

2017年11月3日,证监会披露的《第十七届发审委2017年第24次会议审核结果公告》显示,钜泉光电科技(上海)股份有限公司首发未通过。

发审委会议提出询问的主要问题中提到,钜泉光电保荐机构国金证券的实际控制人陈金霞,持有上海纳米创业投资有限公司(以下简称“纳米投资”)75%股权,纳米投资系上海鸿华股权投资合伙企业(有限合伙)(以下简称“上海鸿华”)的普通合伙人,并担任上海鸿华的执行事务合伙人,上海鸿华持有钜泉光电2.31%股份。

据此,发审委要求保荐代表人明确说明保荐机构实际控制人间接持有钜泉光电股份,是否影响保荐执业的独立性,是否符合保荐业务管理方法等规定,是否可以参照适用中国证券业协会的《证券公司直接投资业务规范》和《证券公司私募投资基金子公司管理规范》等规定,仅参照适用其中“保荐+直投”等规定是否属于从严要求,是否充分。

除此之外,上海康德莱企业发展集团股份有限公司(以下简称“康德莱”)在首发上市过程中,因保荐机构关联方持股康德莱股份而被问询。

2014年5月15日,康德莱首次报送招股说明书申报稿,拟在主板上市,保荐机构为宏源证券股份有限公司(以下简称“宏源证券”)。宏源证券全资子公司宏源汇富创业投资有限公司持有康德莱3,942,250股股份。

2015年12月31日,证监会在《上海康德莱企业发展集团股份有限公司首次公开发行股票申请文件的反馈意见》中提到,宏源汇富创业投资有限公司系康德莱股东,持有康德莱2.5%股权。康德莱的承销保荐机构申万宏源证券承销保荐有限责任公司,与宏源汇富均为申万宏源集团股份有限公司的控股子公司。请保荐机构和康德莱律师说明并披露,申万宏源为康德莱实质性展开保荐业务及签订保荐协议的日期,宏源汇富投资于康德莱的日期,说明并披露申万宏源担任保荐机构与宏源汇富持有康德莱股权是否存在利益冲突,是否符合法律法规的规定。

不仅如此,保荐机构曾入股拟上市企业的行为,同样遭到证监会的问询。

2017年6月21日,上海行动教育科技股份有限公司(以下简称“行动教育”)首次报送招股说明书申报稿,拟在主板上市,保荐机构为安信证券股份有限公司(以下简称“安信证券”)。

2015年4月,行动教育曾与安信证券签订《股票认购合同》,安信证券直接持有行动教育46.83万股。

2020年3月13日,证监会在《上海行动教育科技股份有限公司首次公开发行股票申请文件反馈意见》中提到,安信证券为行动教育的保荐机构,2015年8月曾入股行动教育,请行动教育说明是否违反券商投资相关规定。请保荐机构、律师发表核查意见。

在行动教育于2020年3月19日再次报送的招股说明书申报稿中,行动教育对安信证券曾对其持股一事做出说明,保荐机构安信证券曾持有行动教育股份符合规定,未违反券商直投的相关规定,且自2017年4月14日起至今安信证券未持有行动教育股份,故而不存在影响保荐机构执业独立性的情形。

2020年11月26日,证监会发布“第十八届发审委2020年第169次会议审核结果公告”,行动教育首发上市通过。

根据《金证研》北方资本中心研究,中环海陆、钜泉光电、上海康德莱及行动教育,在上市过程中,均曾因保荐机构及其关联方入股而遭到监管层的问询。

而在《保荐办法》出台后,湖北超卓航空科技股份有限公司(以下简称“超卓航科”)就因保荐机构持股7%,而主动选择另一无关联保荐机构联合保荐。

三、超卓航科因保荐机构中航证券对其持股7%,而主动增加海通证券作为主保荐机构

2021年5月14日,上海证券交易所受理了超卓航科首次报送招股书申报稿,超卓航科拟在科创板上市,主保荐机构为海通证券股份有限公司(以下简称“海通证券”),联合保荐机构为中航证券有限公司(以下简称“中航证券”)。

同日,中航证券发布《中航证券有限公司关于湖北超卓航空科技股份有限公司首次公开发行股票并科创板上市之上市保荐书》,其中提到,中航证券为航空工业集团下属证券公司,航空工业集团通过下属控股子公司中航资本控股股份有限公司、中航投资控股有限公司合计持有保荐机构中航证券100%的股权,中航证券全资子公司航证科创投资有限公司持有超卓航科7%的股份。

根据中国证监会《证券发行上市保荐业务管理办法》第四十二条规定,中航证券在推荐超卓航科首次公开发行股票并上市时,联合一家无关联关系的保荐机构海通证券共同履行保荐职责,且海通证券为第一保荐机构。

由此看出,欲首发上市的公司不应局限于7%的持股界限值,对于保荐机构及其关联方持有发行人股份的情况,均应在招股书中详尽披露,同时,保荐机构应对其或关联方的持股行为及保荐业务开展过程是否合规发表意见。保荐机构作为资本市场的“看门人”,执业的独立性同样系上市审查的重点。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。