- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 云野/作者 知雷 映蔚/作者

2016年8月5日,张家港中环海陆高端装备股份有限公司(以下简称“中环海陆”)与东吴证券股份有限公司签订上市辅导协议,时隔两年多,中环海陆因经营业绩变化和战略发展需要,上市征程“刹车”,终止上市辅导。此番“重整”上市之路,中环海陆或遇连环“拷问”。

观其业绩表现,2016年,中环海陆营收、净利双双陷入负增长,到了2018年营收、净利实现连续正增长。中环海陆业绩增长,或主要受下游风电行业补贴政策退出而引发的“抢装潮”影响。然而“抢装潮”并非业绩增长的长久保障,或可透支未来需求。除此以外,在创新能力方面,中环海陆研发费用率低于同行,且专利上演“一案两请”,或重复授权。除此之外,中环海陆与大客户业务或存在竞争,且该重要客户正逐步“加码”上游行业,双方合作持续性或“生变”。

一、收现比连续六年不足1,下游行业“抢装潮”或“透支”未来需求

近年来,中环海陆的收现比连续六年不足1,与此同时,近三年,中环海陆销售毛利率低于同行业可比上市公司均值水平。而靓丽业绩背后,中环海陆下游行业补贴“退坡”,引发的“抢装潮”或透支未来需求。

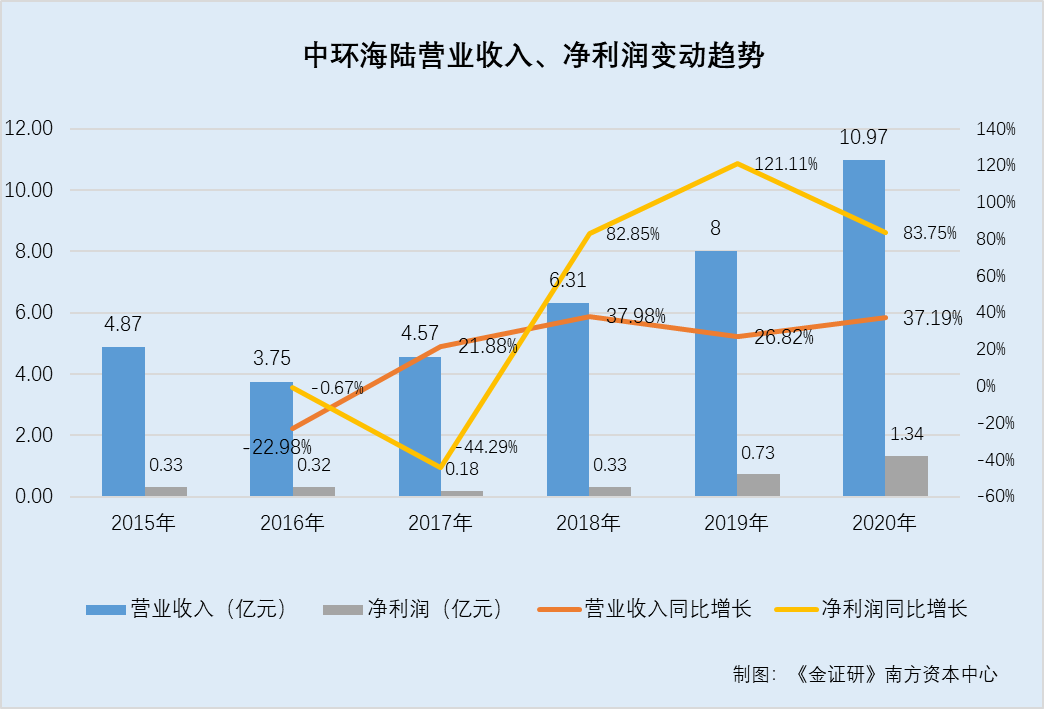

据2016-2017年年报、签署日为2020年12月21日的招股书及签署日为2021年5月23日的招股书(以下简称“招股书”),2015-2020年,中环海陆的营业收入分别为4.87亿元、3.75亿元、4.57亿元、6.31亿元、8亿元、10.97亿元,2016-2020年,营业收入分别同比增长-22.98%、21.88%、37.98%、26.82%、37.19%。

2015-2020年,中环海陆的净利润分别为3,257.1万元、3,235.27万元、1,802.53万元、3,295.88万元、7,287.53万元、13,390.5万元,2016-2020年,净利润分别同比增长-0.67%、-44.29%、82.85%、121.11%、83.75%。

不难看出,2016年,中环海陆营收、净利双双陷入负增长,到了2018年,中环海陆营收、净利实现连续正增长。中环海陆业绩增长,或主要受下游风电行业补贴政策退出而引发的“抢装潮”影响。

据招股书,2019年5月,国家发展改革委发布了《关于完善风电上网电价政策的通知》(发改价格〔2019〕882号,以下简称《通知》),《通知》指出“2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴”。

受此政策影响,2020年底之前中国陆上风电、2021年底之前海上风电,都将出现抢装趋势。在风电“抢装潮”的影响下,中环海陆业绩得以迅速增长。

招股书显示,2018-2020年,中环海陆风电类产品收入占比分别为70.43%、85.33%、92.91%,风电类产品毛利占比分别为67.03%、86.81%、93.35%。

需要注意的是,尽管“抢装潮”将带来行业内一两年内高速增长,但也可能透支之后的需求,招股书指出,在抢装后,中国风电新增装机量存在下滑的风险。

在此背景下,中环海陆的收现比连续六年不足1。

2015-2020年,中环海陆经营活动产生的现金流量净额分别为7,006.27万元、3,252.49万元、1,785.24万元、1,984.69万元、6,685万元、10,337.98万元。

同期,中环海陆经营活动现金流入小计分别为2.15亿元、1.54亿元、2.47亿元、2.98亿元、3.81亿元、5.79亿元,即收现比分别为0.44、0.41、0.54、0.47、0.48、0.53。

此外,相比同行业可比上市公司,中环海陆销售毛利率表现或并不“亮眼”。

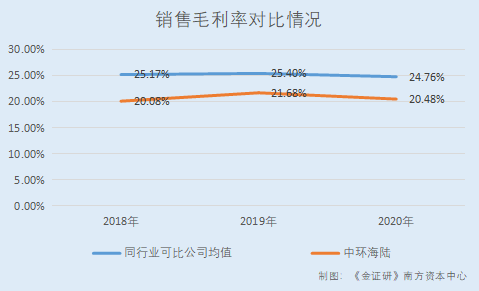

据东方财富Choice数据,2018-2020年,中环海陆销售毛利率分别为20.08%、21.68%、20.48%。

对比同行业可比上市公司,2018-2020年,江阴市恒润重工股份有限公司(以下简称“恒润股份”)的销售毛利率分别为24.73%、26.17%、30.02%;通裕重工股份有限公司(以下简称“通裕重工”)的销售毛利率分别为23.21%、25.91%、23.78%;宝鼎科技股份有限公司(以下简称“宝鼎科技”)的销售毛利率分别为21.89%、16.96%、15.73%;无锡派克新材料科技股份有限公司(以下简称“派克新材”)的销售毛利率分别为30.84%、32.55%、29.51%。

2018-2020年,中环海陆同行业可比上市公司的销售毛利率均值分别为25.17%、25.4%、24.76%。

对比可见,2018-2020年,中环海陆销售毛利率均低于同行业可比上市公司均值。

作为高新技术企业,近年来,中环海陆研发费用率有所下降,低于同行业可比公司均值。另一方面,中环海陆同样的发明创造上演“一案两请”,涉嫌重复授权。

据招股书,中环海陆为高新技术企业,报告期内,即2018-2020年,享有减按15%的税率缴纳企业所得税的税收优惠。

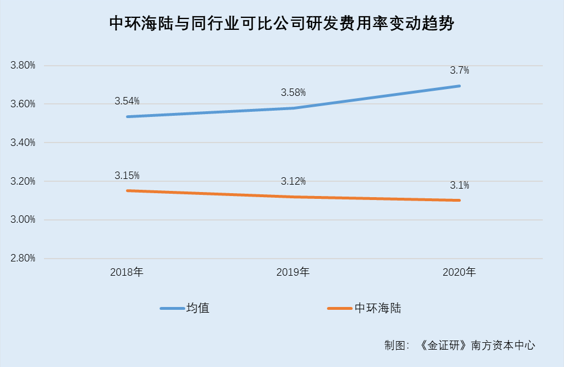

然而,2018-2020年,中环海陆的研发费用分别为1,989.13万元、2,492.23万元、3,401.06万元,占营业收入的比例分别为3.15%、3.12%、3.1%,略微下降。

据同行业可比上市公司年报及招股书,2018-2020年,恒润股份的研发投入占营业收入的比例分别为3.93%、4.16%、4.16%;通裕重工的研发投入占营业收入的比例分别为2.34%、2.78%、2.77%;宝鼎科技的研发费用占营业收入的比例分别为4.26%、3.87%、3.67%;派克新材的研发费用率分别为3.61%、3.51%、4.18%。同期,上述4家可比公司的研发费用占营业收入的比例均值分别为3.54%、3.58%、3.7%。

可见,在4家同行业可比公司中,除通裕重工外,中环海陆的研发费用率均落后于其他三家。

另一方面,中环海陆专利上演“一案两请”的异象,涉嫌重复授权。

据招股书,截至招股书签署日2021年5月23日,中环海陆拥有并正常使用的专利有84项,其中发明专利47项、实用新型专利37项。

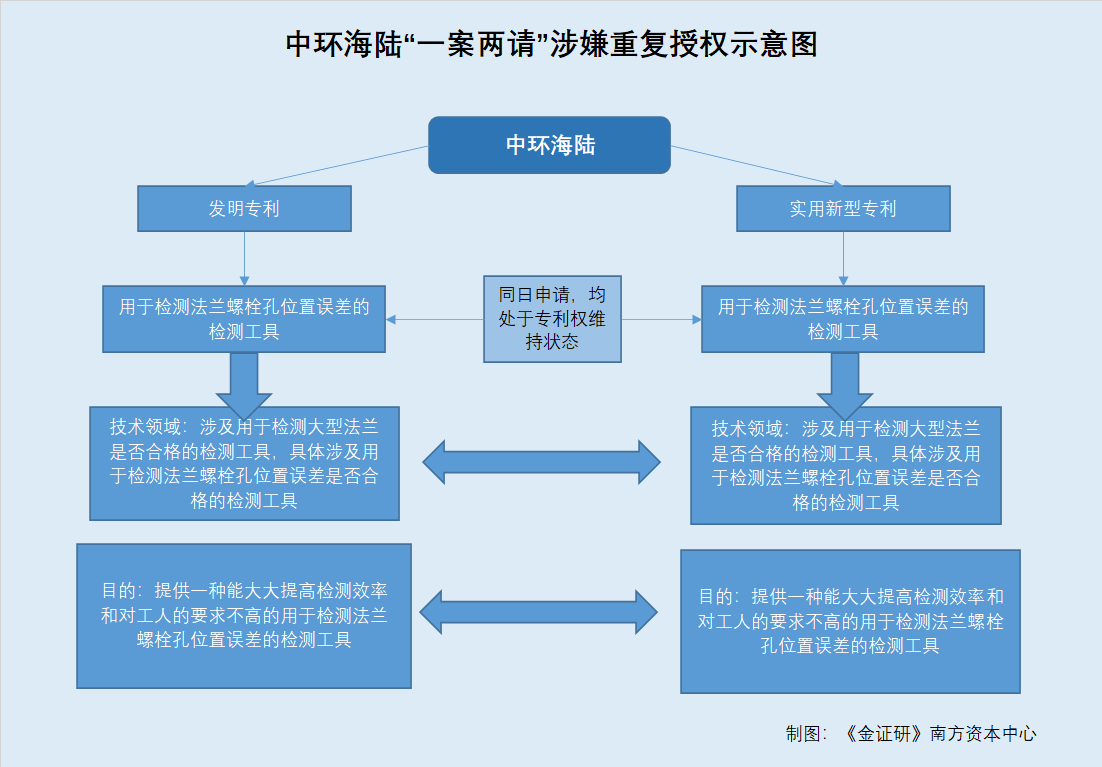

据招股书,中环海陆拥有一项名为“用于检测法兰螺栓孔位置误差的检测工具”的发明专利,专利号为ZL201610273171.0。同时,中环海陆还拥有一项同样名为“用于检测法兰螺栓孔位置误差的检测工具”的实用新型专利,专利号为ZL201620372198.0。上述两项专利的取得方式均为原始取得。

据国家知识产权局公开信息,名为“用于检测法兰螺栓孔位置误差的检测工具”的实用新型专利,专利号为2016203721980,申请人系中环海陆,申请日为2016年4月28日,授权公告日为2016年10月19日,案件状态为专利权维持。

而名为“用于检测法兰螺栓孔位置误差的检测工具”的发明专利,专利号为2016102731710,申请人系中环海陆,申请日同样为2016年4月28日,授权公告日为2018年6月8日,案件状态为专利权维持。

也即是说,上述两项专利是同一天申请,并且均处于专利权维持状态。

“蹊跷”的是,上述同日申请的两项专利,发明内容几乎“复制粘贴”,或上演“一案两请”。

据实用新型专利“用于检测法兰螺栓孔位置误差的检测工具”的说明书,该实用新型专利的技术领域为“涉及用于检测大型法兰是否合格的检测工具,具体涉及用于检测法兰螺栓孔位置误差是否合格的检测工具”。该实用新型专利的目的是“提供一种能大大提高检测效率和对工人的要求不高的用于检测法兰螺栓孔位置误差的检测工具”。

据发明专利“用于检测法兰螺栓孔位置误差的检测工具”的说明书,该发明专利的技术领域为“涉及用于检测大型法兰是否合格的检测工具,具体涉及用于检测法兰螺栓孔位置误差是否合格的检测工具”。该发明专利的目的是“提供一种能大大提高检测效率和对工人的要求不高的用于检测法兰螺栓孔位置误差的检测工具”。

需要指出的是,该实用新型专利申请文件的扉页已备注“同样的发明创造已同日申请发明专利”,也即是说,上述实用新型专利与发明专利内容高度一致,或为同一发明创造。

据《专利法》第九条规定,同样的发明创造只能授予一项专利权。但是,同一申请人同日对同样的发明创造既申请实用新型专利又申请发明专利,先获得的实用新型专利权尚未终止,且申请人声明放弃该实用新型专利权的,可以授予发明专利权。

据《专利法》第四十五条规定,自国务院专利行政部门公告授予专利权之日起,任何单位或者个人认为该专利权的授予不符合本法有关规定的,可以请求专利复审委员会宣告该专利权无效。

据《专利法实施细则》第六十五条规定,依照专利法第四十五条的规定,请求宣告专利权无效或者部分无效的,应当向专利复审委员会提交专利权无效宣告请求书和必要的证据一式两份。无效宣告请求书应当结合提交的所有证据,具体说明无效宣告请求的理由,并指明每项理由所依据的证据。

以上迹象表明,中环海陆存在发明创造在同日申请了实用新型和发明专利的情形。而《专利法》规定,同样的发明创造在既申请了实用新型专利又申请发明专利后,实用新型专利在被放弃的前提下,发明专利才可获得授权。但中环海陆的上述发明专利与实用新型专利均处于专利权维持状态。在此情形下,中环海陆的专利是否涉嫌重复授权?是否存在专利权被宣告无效的风险?或该“打上问号”。

问题并未结束,中环海陆与客户合作持续性的隐忧浮现。

三、重要客户拟投资6.7亿元布局上游,锻件业务或遇客户“流失”风险

客户是企业日常经营的重要外部利益相关者,客户关系已逐渐内化为企业资源,对公司的经济效益产生重大影响。

然而,中环海陆与第四大客户的子公司在业务上或存在“重叠”,并且双方存在共同客户。与此同时,该客户扩充“重叠”业务的产能,实施主体正是该客户的子公司。面对前五客户之一深化布局上游的情形,中环海陆或将存在重要客户流失风险。

据招股书,洛阳新强联回转支承股份有限公司(以下简称“新强联”)于2011年开始与中环海陆合作,主要向中环海陆采购轴承锻件。

2020年,新强联为中环海陆第四大客户,中环海陆对其销售金额为6,466.02万元,占同期营业收入的比例为5.89%。

据招股书及《关于张家港中环海陆高端装备股份有限公司首次公开发行股票并在创业板上市申请文件第二轮审核问询函的回复》(以下简称“二轮问询回复”),新强联为远景能源有限公司、明阳智慧能源集团股份公司的一级供应商,中环海陆表示已通过了新强联的审核,进入了上述2家知名企业的供应体系。

由此,新强联对中环海陆的重要性“可见一斑”。然而《金证研》南方资本中心研究发现,新强联子公司与中环海陆业务或存重叠,并且近年来,新强联拟对上游进行布局。

历史上,中环海陆曾为新强联的子公司提供受托加工服务。

据招股书,洛阳圣久锻件有限公司(以下简称“圣久锻件”)为新强联的子公司。

2018年,中环海陆为圣久锻件提供加工服务金额为260.07万元。2019-2020年,圣久锻件未委托中环海陆加工锻件。

据招股书,中环海陆专业从事工业金属锻件研发、生产和销售,具备了大型、异形、高端、大规模工业金属锻件生产能力。中环海陆主要产品包括轴承锻件、法兰锻件、齿圈锻件等工业金属锻件,是高端装备制造业的关键基础部件,广泛应用于风电、工程机械、矿山机械、核电、船舶、电力、石化等多个行业领域。

按产品分类,2020年,中环海陆的轴承锻件、法兰锻件、齿圈锻件、其他锻件的收入分别为7.7亿元、1.55亿元、0.67亿元、0.18亿元,占主营业务收入的比例分别为76.26%、15.31%、6.66%、1.77%。

可见,中环海陆的轴承锻件产品收入占主营业务收入比例超七成,或为中环海陆的主要产品。

而据新强联2020年报及《关于公司向特定对象发行股票募集说明书》,新强联主要从事大型回转支承和工业锻件的研发、生产和销售,产品主要包括风电主轴轴承、偏航轴承、变桨轴承、盾构机轴承及关键零部件,海工装备起重机回转支承和锻件等。产品主要应用于风力发电机组、盾构机、港口机械海工装备、露天采矿设备,工程机械等领域。

此外,新强联子公司圣久锻件,则主要从事环锻件的研发生产销售,其生产的锻件销售对象为新强联和外部第三方客户。

据新强联签署日为2021年4月22日的《关于公司向特定对象发行股票募集说明书》(以下简称“新强联募集书”),2018-2020年,新强联锻件的销售收入分别为1.28亿元、1.59亿元、1.49亿元,占主营业务收入比例分别为28.95%、25.31%、7.3%。

除此之外,在锻件业务上,新强联与中环海陆存在共同客户。

据招股书,报告期内,中环海陆的核电及其他类位列前五大客户包括洛阳LYC轴承有限公司和洛阳轴承控股有限公司(以下简称“洛阳LYC”),2018-2020年,中环海陆对洛阳LYC销售金额分别为1,661.92万元、650.66万元、659.7万元。

据新强联签署日为2020年7月1日的招股书(以下简称“新强联2020年7月招股书”),2018-2019年,洛阳LYC及其关联公司分别为新强联锻件类产品业务的第二大、第三大客户,新强联对其销售金额合并分别为1,259.67万元、1,579.14万元。

由此可知,新强联子公司圣久锻件与中环海陆各自生产的锻件在产品、应用领域、销售客户均现“重叠”,双方或存竞争关系。

值得关注的是,新强联拟投资6.7亿元,用于锻件扩产。

据新强联《关于以自有资金投资建设项目的公告》(以下简称“新强联投资公告”),新强联计划使用自有资金6.7亿元,投资建设锻件生产项目,项目预计产能24万吨,并通过子公司圣久锻件具体实施。

据新安县人民政府2021年2月24日公布的《洛阳圣久锻件有限公司风电轴承精密锻造生产线项目环境影响报告表》(以下简称“圣久锻件环评报告”),圣久锻件拟投资6.7亿元建设洛阳圣久锻件二期项目,产能规模为风电轴承特大型环锻件24万吨/年。

经对比,圣久锻件环评报告与新强联投资公告所示建设项目的建设单位、投资额、产能均一致,两项目或为同一项目。

据新强联募集书,2020年,新强联锻件产能为9万吨。由此可知,圣久锻件风电轴承精密锻造生产线项目达产后,新强联锻件总产能或将达到33万吨。

通过对比主营业务,中环海陆与重要客户新强联子公司圣久锻件均涉及轴承锻件生产。另外,双方存在共同客户,或存竞争关系。而未来随着圣久锻件对锻件的扩产,即新强联拟深化布局上游,未来新强联对中环海陆采购锻件的需求是否会减少?不得而知。

在“抢装潮”或透支未来下游需求的背景下,中环海陆与重要客户的持续合作或“生变”、研发投入低于同行,其未来能够受到投资者的青睐?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。