- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心-财报解读 长庚/作者 书眠/风控

2025年11月23日,拟申报港股上市的京东工业股份有限公司(以下简称“京东工业”)披露聆讯后的招股书。而回溯其上市历程,京东工业此前已三次向港交所递表,均因无进展而失效。京东工业作为京东集团内的一个业务单位成立以来,一直使用“京东工业”商标,且自2017年7月起独立运营。

业务方面,京东工业的营收超九成来自商品销售收入,其余为服务收入,服务收入包括提供交易平台、广告服务及其他服务产生的收入。报告期内,京东工业商品销售的毛利率远低于服务收入。2022年,京东工业曾发生逾十亿元亏损,2023年虽扭亏为盈,但其表示,截至2025年6月末录得累计亏损13亿元,且其优先股公允价值变动对经营业绩的影响,预计将持续至截至2025年12月31日。

值得一提的是,报告期内,京东工业超五成商品收入来自重点企业客户。且总的来看,2022-2024年,京东工业重点企业客户交易额存留率呈下滑趋势。不仅如此,近三年一期,京东工业来自关联方的收入超18亿元,同期向关联方采购的金额累计超40亿元。

一、第四次向港交所递表,截至2025年6月末录得累计亏损13亿元

作为工业供应链技术与服务提供商,京东工业于2017年开始布局专注于MRO采购服务的供应链技术与服务业务。

需先说明的是,MRO,指的是维护、维修及运行,即支持生产或业务运营但不会成为最终产品一部分的商品,用于通用用途或特定工业场景下的专业用途,涵盖广泛的消耗品和设备类别。

值得一提的是,京东工业作为京东集团内的一个业务单位成立以来,一直使用“京东工业”商标,且自2017年7月起独立运营。

据港交所公开信息,截至查询日2025年12月2日,京东工业3次向港交所递交招股书没有进展。此次申报港交所,系京东工业第四次向港交所递表。

回溯京东工业近年的业绩,京东工业曾在2022年出现巨额亏损。

据最后实际可行日期为2025年9月20日的招股书(以下简称“2025年9月20日招股书”),2022-2024年及2025年1-6月,京东工业的营业收入分别为141.35亿元、173.36亿元、203.98亿元、102.5亿元,同期净利润分别为-12.69亿元、0.05亿元、7.62亿元、4.51亿元。

对此,京东工业表示,于2022年录得净亏损,主要归因于京东工业优先股的公允价值因股权价值增加而持续增加。此外,截至2022-2024年及2025年1-6月各期末,京东工业分别录得累计亏损24亿元、25亿元、18亿元、13亿元。

截至2022-2024年及2025年1-6月各期末,京东工业可转换优先股的账面价值为56.22亿元、75.04亿元、76.64亿元、76.37亿元。且京东工业表示,其优先股公允价值变动对京东工业经营业绩的影响,预计将持续至截至2025年12月31日止年度。

也就是说,京东工业2023年虽扭亏为盈,但截至2025年6月末录得累计亏损13亿元,且其优先股公允价值变动对经营业绩的影响,预计将持续至截至2025年12月31日。

二、销售工业品贡献超九成收入,毛利率远低于服务收入

关注京东工业的收入结构,其商品销售是其营业收入的主要来源。

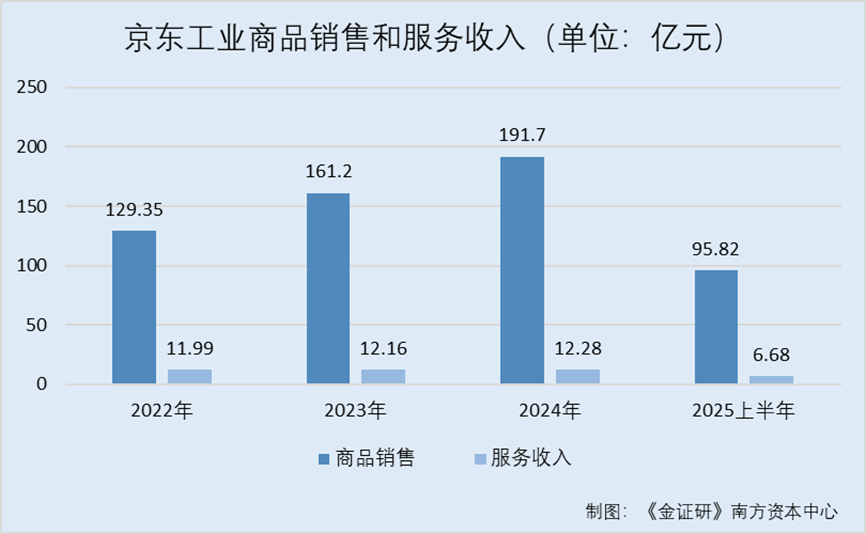

据2025年9月20日招股书,2022-2024年及2025年1-6月,京东工业商品收入分别为129.35亿元、161.2亿元、191.7亿元、95.82亿元,占同期营业收入的比重分别为91.5%、93%、94%、93.5%。

除商品收入外,京东工业的营业收入还包含了服务收入,服务收入包括交易平台、广告及其他服务。

具体来看,2022-2024年及2025年1-6月,交易平台的收入分别为6.44亿元、5.57亿元、4.1亿元、2.08亿元,同期广告及其他服务的收入分别为5.55亿元、6.59亿元、8.18亿元、4.6亿元。

经测算,2022-2024年及2025年1-6月,京东工业的服务收入合计分别为11.99亿元、12.16亿元、12.28亿元、6.68亿元,占同期营业收入的比重分别为8.48%、7.01%、6.02%、6.52%。

对此,京东工业表示,商品收入源于销售工业品产生的收入,其销售的工业品主要包括MRO产品及BOM产品。

可见,报告期内,京东工业的服务收入占比呈下降趋势,同期销售工业品产生的收入贡献超九成收入。

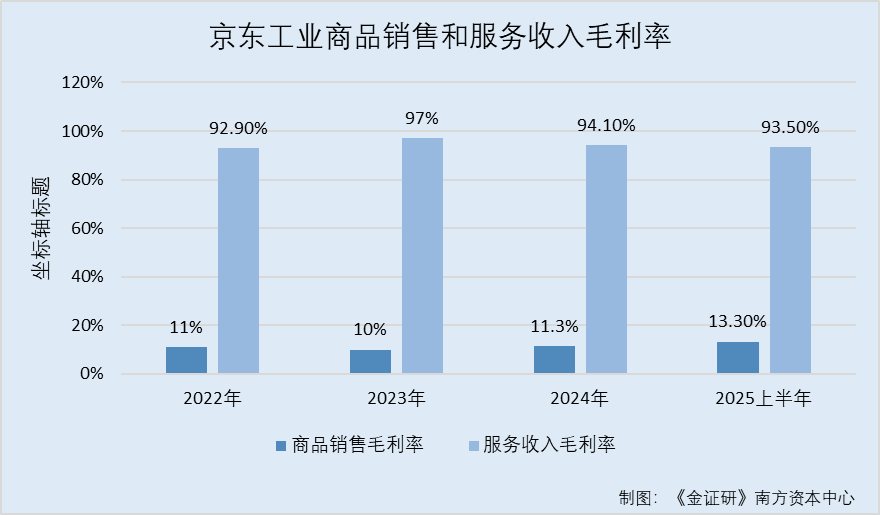

另外,从毛利率的角度上看,商品销售和服务的毛利率与收入或“倒挂”。

2025年9月20日招股书显示,2022-2024年及2025年1-6月,京东工业商品销售毛利率分别为11%、10%、11.3%、13.3%,服务收入的毛利率分别为92.9%、97%、94.1%、93.5%。

且2022-2024年及2025年1-6月,京东工业的毛利率分别为18%、16.1%、16.2%、18.6%。

对此,京东工业表示,报告期内毛利率略有下降主要系由于京东工业的商品收入贡献不断增长带来的收入结构变动,相较服务收入,商品收入的毛利率较低等。

可见,京东工业超九成收入来自商品收入,为京东工业的主要收入来源,其服务收入占比不足10%,同期商品收入的毛利率远不及服务收入。

三、重点企业客户存留率呈下滑趋势,超五成商品收入“来自”重点企业客户

关于京东工业的客户情况,其客户主要为包括供应链上的各类参与者,主要来自制造、能源、交通和其他综合行业。

对于商品销售,京东工业的客户主要由重点企业客户、中小企业客户、其他客户组成;对于提供的服务,其客户包括交易平台上销售商品的第三方商家、使用京东工业数智化营销服务的广告主、使用京东工业技术及其他服务的以重点企业为主的客户。

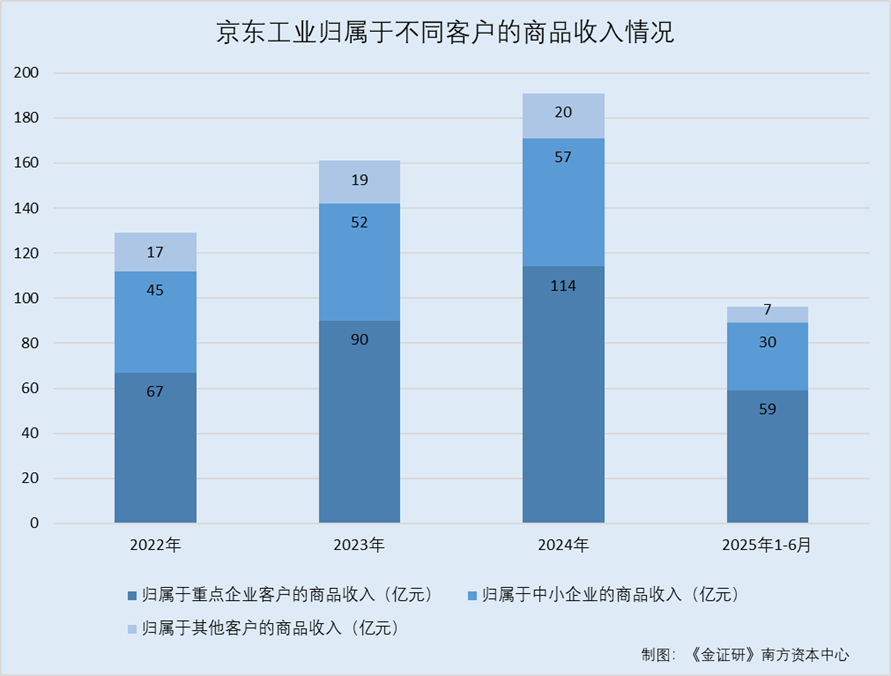

具体来看,2025年9月20日招股书显示,2022-2024年及2025年1-6月,京东工业归属于重点企业客户的商品收入分别为67亿元、90亿元、114亿元、59亿元;归属于中小企业的商品收入分别为45亿元、52亿元、57亿元、30亿元;归属于其他客户的商品收入分别为17亿元、19亿元、20亿元、7亿元。

经测算,归属于重点企业可客户的商品收入分别占京东工业商品收入总额的51.8%、55.83%、59.47%、61.57%,该比例呈上涨趋势且超50%以上。

上述情形意味着,报告期内,京东工业过半商品收入来自重点企业客户。

而总的来看,2022-2024年,京东工业重点企业客户交易额存留率呈下滑趋势。

据2025年9月20日招股书,2022-2024年及2025年1-6月,京东工业归属于重点企业客户的交易额分别为95亿元、116亿元、131亿元、68亿元。

同期,京东工业单个重点企业客户的平均交易额为140万元、120万元、120万元、130万元。2021-2023年,京东工业的重点企业客户存留率分别为139.3%、114.9%、105.7%。

不难看出,报告期内,京东工业重点客户存留率虽超100%,但呈现下滑趋势。

四、近三年一期关联收入合计超18亿元,同期关联方累计撑起逾40亿元采购额

此番上市,京东工业表示,其在一定程度上依赖京东集团及其联系人(即JD.com、其子公司及关联并表实体)。

回溯历史,自2017年7月起,京东工业的工业供应链技术与服务作为京东集团独立的业务单位进行运营。

于2019年,京东工业在开曼群岛注册成立为获豁免有限公司。在进行一系列内部重组后,京东工业的业务从京东集团的业务中分离。

据2025年9月20日招股书,截至最后实际可行日期2025年9月20日,JD.com通过其全资子公司JD Industrial Technology Limited、JD Industrial Technology LLC、Magical Brush Limited,间接持有京东工业78.84%的股权,系京东工业的控股股东之一。

在此背景下,京东工业的关联交易金额或值得关注。

据2025年9月20日招股书,京东科技控股股份有限公司(以下简称“京东科技”)系JD.com的关联人,也是京东工业的关联方。

2022-2024年及2025年1-6月,京东工业向京东集团提供的营销服务产生的收入分别为35,065.9万元、47,221.8万元、58,595.6万元、33,546万元,向京东科技提供的服务产生的收入分别为484.2万元、753万元、256.4万元、36.9万元,向京东集团提供的技术服务产生的收入分别为1,300.3万元、670.5万元、626.3万元、166.3万元,向京东集团提供的产品产生的收入分别为0元、154.4万元、3,070.6万元、4,151.9万元。

经测算,2022-2024年及2025年1-6月,京东工业向上述关联方提供的服务与产品产生的收入合计分别为3.69亿元、4.88亿元、6.25亿元、3.79亿元,累计18.61亿元。

不仅存在关联收入,报告期内京东工业也存在大额的关联采购。

据2025年9月20日招股书,京东集团向京东工业提供的产品和服务分别有物流于仓储服务、技术和流量支持服务、营销服务、支付服务、其他服务及股份支付等。

经测算,2022-2024年及2025年1-6月,关联方向京东工业提供服务与产品的金额合计分别为14.75亿元、7.74亿元、14.44亿元、8.35亿元,即合计45.28亿元。

值得一提的是,报告期内,京东工业从京东集团平台所得的收入占其收入超三成。

据2025年9月20日招股书,2022-2024年及2025年1-6月,京东工业自京东集团平台所得收入(包括服务收入及来自京东五金城所得收入)分别为67亿元、75亿元、81亿元及37亿元,占京东工业同期收入的47.1%、43.4%、39.7%及36.1%。

也就是说,近三年一期,京东工业来自关联方的收入超18亿元,同时,其向关联方采购的金额累计超40亿元。

五、总结

四次冲击港交所背后,由于其优先股的公允价值因股权价值增加而持续增加,京东工业于2022年发生亏损,2023年扭亏为盈。但京东工业表示,其截至2025年6月末录得累计亏损13亿元,且其优先股公允价值变动对经营业绩的影响,预计将持续至2025年末。

另一方面,报告期内,商品销售是京东工业营业收入的主要来源,创收超九成,而该业务的毛利率远低于收入占比不足10%的服务收入。报告期内,京东工业过半商品收入来自重点企业客户。而总的来看,2022-2024年,京东工业重点企业客户交易额存留率呈下滑趋势。另外,关于京东工业与控股股东及其关联方的关联交易,同样值得关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。