- 微信

微信扫一扫

微信扫一扫 - 搜索

(图片来源:立讯精密官网)

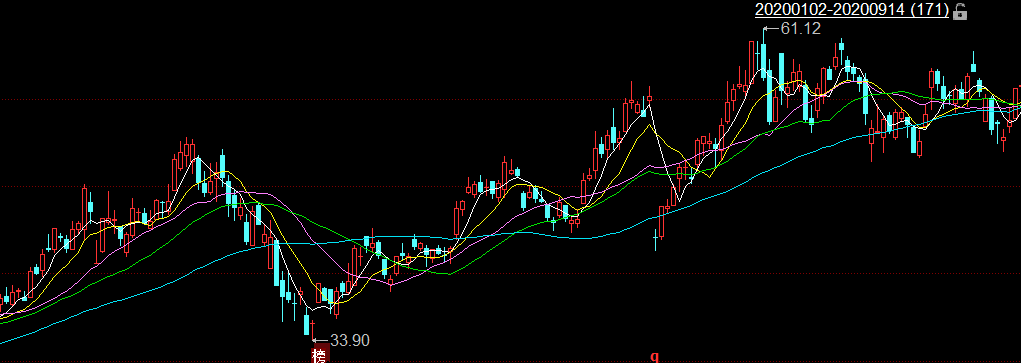

8月27日,立讯精密工业股份有限公司(以下简称“立讯精密”)发布公告,其共接待193家机构的调研,其中包括博时基金、富国基金、景顺长城基金等84家基金管理公司,招商证券、广发证券等11家证券公司。截至9月14日,收盘价为56.21元/股,而年内股价最低点出现在3月24日,股价为33.9元/股,此后股价呈震荡走高的趋势。

观其背后,近年来,立讯精密外销收入占比走高,2019年外销收入占比超过九成。到了2020年上半年,立讯精密实现营收为364.52亿元,同比增长70.01%,净利润为25.38亿元,同比增长69.01%。且同期,其经营活动产生的现金流量净额同比下降24%,存货金额高达87亿元。

一、193家机构调研现84家基金公司,超九成营收来自外销

8月27日,立讯精密公布了其8月25日的机构调情况,其董事长、总经理王来春,副总经理、董事会秘书黄大伟,财务总监吴天送,会计主管肖娜,证券事务代表李锐豪共接待193家机构的调研。其中,博时基金、富国基金、广发基金、景顺长城基金、平安基金等84家基金管理公司对其进行调研,招商证券、广发证券、东方证券自营等11家证券公司对其进行调研,平安资产、人寿资产、人保资产等7家保险资产管理公司对其进行调研。

机构调研公告当日,即8月27日,立讯精密收盘价为55.2元/股。而最近一周, 9月4日收盘价为55.04元/股,9月7日收盘价为52.29元/股,9月8日收盘价为52.76元/股,9月9日收盘价为51.65元/股,9月10日收盘价为53.1元/股,9月11日收盘价为55.95元/股,截至9月14日收盘价为56.21元/股。

而年内立讯精密的股价最低点出现在3月24日,股价为33.9元/股,此后股价呈震荡走高的趋势。

(数据来源:同花顺iFinD,截至2020年9月14日)

回顾其历史,立讯精密成立于2004年5月24日,后于2010年9月15日登陆深圳证券交易所。

据2020年半年报,立讯精密的实际控制人为王来春、王来胜;控股股东为立讯有限公司,持有立讯精密42.92%的股份。

而立讯精密主要提供高速互连、声学、射频天线、无线充电、震动马达、通信基站相关产品的解决方案,同时也是智能穿戴、智能家居产品的系统制造商。

按行业分类来看,立讯精密超八成收入来自于消费性电子行业。

2017-2019年,立讯精密消费性电子行业的收入分别为151.88亿元、268.07亿元、519.9亿元,占同期营业收入的比例分别为66.54%、74.77%、83.16%。

按地区分类来看,立讯精密外销收入逐年增长,2019年其外销收入占营业收入的比重超九成。

2017-2019年,立讯精密来源于外销的收入分别为193.69亿元、320.11亿元、574.65亿元,占同期营业收入的比例分别为84.54%、89.29%、91.92%。

据2020年半年报,立讯精密2020年上半年实现的营业收入为364.52亿元,同比增长70.01%;实现的净利润为25.38亿元,同比增长69.01%。

据同花顺iFinD数据,2015-2019年,立讯精密的营业收入分别为101.39亿元、137.63亿元、228.26亿元、358.5亿元、625.16亿元,2016-2019年同比增长率分别为35.73%、65.86%、57.06%、74.38%;同期,立讯精密的净利润分别为10.79亿元、11.57亿元、16.91亿元、27.23亿元、47.14亿元,2016-2019年同比增长率分别为7.23%、46.18%、61.05%、73.13%。

2015-2019年,立讯精密的销售毛利率分别为22.88%、21.5%、20%、21.05%、19.91%。

同期,立讯精密经营活动产生的现金流量净额分别为4.87亿元、13.1亿元、1.69亿元、31.42亿元、74.66亿元。

2015-2019年,立讯精密的扣除非经常性损益后的加权平均净资产收益率分别为19.69%、14.92%、12%、16.93%、25.19%。

二、上半年存货达87亿元,经营活动性净现金流同比下降24%

从机构调研的内容来看,立讯精密的高管从业绩、ROE以及汽车电子等方面介绍了立讯精密上半年的状况,并简单提到其未来3-5年的长线战略布局。

值得注意的是,2020年上半年,立讯精密的一些营收增长较大的消费电子产品毛利率在平均水平以下,且经营活动产生的现金流量净额同比下降24%。此外,立讯精密存货二季度末下降至87亿,但仍有持续改善的空间。

此外,此次机构调研的问答环节主要内容如下:

其一,财务总监吴天送立讯精密上半年基本财务状况。

疫情对多个行业都造成一定程度的冲击,立讯短、中、长期的规划使得我们规避了一些风险,我们认为公司的发展不能等遇到问题时才解决,在疫情前我们就考虑到了产品、技术、客户、市场等各种风险。

上半年公司逆势增长,在消费电子激烈竞争、疫情影响以及一些营收增长较大的消费电子产品毛利率在平均水平以下的情况之下,公司营收同比增长约70%,归母净利润同比增长约69%,毛利率达18.18%。从产业纵向和年度横向来看,Q2毛利率表现较好。ROE方面,公司内部设定了明确的阶段性成长目标,公司将持续努力提升获利能力。在具体实现上,不同BU有不同考核指标,公司随时监控状况,确保各项指标达标。

另外,公司经营活动产生的现金流量净额上半年为31.8亿元,同比下降24%,主要是为了应对下半年营收增长及疫情关系备料增加。2019年应收账款周转天数为70天,本期降到61天,有明显优化。2019年存货周转天数为45天,本期为50天,存货金额今年一季度末为102亿,经过不断努力,二季度末下降至87亿,但仍有持续改善的空间。

其二,董事长、总经理王来春女士介绍立讯精密上半年基本经营状况。

公司整体发展如预期。通信数据中心部分,短期内有个别客户需求的波动,但中、长期目标没有改变。今年上半年状况较好,三、四季度会受到一些影响,但中、长期来看没有影响。上半年数据中心业务发展超预期,在技术层面得到了海内、外客户的全面认可,我们在新技术专利的布局也做得比较到位。未来该部分业务发展可期,目前虽发展良好,但前端开发投入较大,盈利能力没有达到预期目标。我们该部分业务毛利率目标是不低于35%,目前还有较大的提升空间。

汽车电子方面,公司在体外BCS的海外市场地位影响下产生了较多协同效应,尤其在欧美客户领域,公司汽车业务进展快速。目前,公司在欧美和中国市场汽车无线充电发射端模组业务处全球领先地位。未来在新的应用环境下,公司在连接线、连接器领域也会有较大突破。公司汽车业务基数较低,成长可能容易被大家忽略,但是公司重视该业务的长期发展,会持续加大投资。消费电子目前仍然是公司最大的业务贡献来源。公司在各个细分市场持续保持优秀,不论过去、现在还是将来。之所以如此,主要是因为公司各事业群的核心团队都是业内优秀的干部,我们的优秀来自于人才,而不是单纯的商务业务或者行销。

其三,董事长、总经理王来春女士,财务总监吴天送先生与投资者互动交流。

1、关于未来可穿戴业务的市场空间和公司市场地位公司可穿戴产品主要是TWS耳机和WATCH产品,主要客户比较集中。耳机各产品系列,不论是产品开发或是产能,三年来我们都保持领先。从兼容性提升的角度,我们也看好TWS耳机的发展。未来市场核心的穿戴式产品,公司目标是持续保持技术和产能领先。

2、关于与大股东共同投资的纬创业务的展望公司一切布局都是从市场需求和客户发展需求的角度去考虑,所做出的决策都是从公司自身经营面出发,有利于整体公司层面、对零组件整合性有协同效应的,公司才会布局。我们在前期规划中不仅仅考虑行业地位、市场需求、经营及财务的稳健,也充分考虑内、外部协同效应,一切从上市公司利益最大化的角度出发。

3、关于未来3-5年长线战略布局与核心竞争力公司未来3-5年的发展,不论是技术或产品,都不是今天才开始准备的,大部分在多年前便已开始投资,这一点从今年上半年25.7亿的研发投入中可以看出。公司通信、汽车及消费电子业务均秉持“老客户新产品”、“老产品新客户新市场”的发展思路。当部分产品走入无人区时,我们对自己的要求是要具备突破性和颠覆性,而不仅仅追求相对其他企业1-2年的竞争优势。未来,我们在更多领域会有原创性的表现,可能会有部分突破性的产品在未来3-5年内表现出来,我们希望在更多细分市场可以引领行业标准。公司目前正在经营和规划的产品线在全球拥有庞大的市场规模,未来3-5年的发展对于公司而言没有天花板,这也需要团队一如既往优秀的表现。

4、公司如何应对汇兑波动公司业务以出口为主,主要以美元结算,人民币贬值对公司相对有利,但是容易被升值抵消。因此,汇兑是通过系统性操作来锁定利益,如果仅凭感觉则容易被市场左右,当下我们会分短、中、长期来规划和执行,而长期也不会超过一年。我们采用统计学的方式进行系统性操作,目前成效可观。

5、面对中、美科技领域脱钩态势的风险和机遇公司目前感受到的不只是科技领域脱钩带来的变化,也包括国内成本竞争力弱化及疫情影响等方面,我们会做综合性的考虑,例如在业务市场和制造地等方面作适当的分散,这是目前能做的。除了产品线分散外,竞争力提升也是必须的。上述举措能够克服技术脱钩、疫情蔓延及国内竞争力挑战等方面的影响。对于一家有增量的公司,我们较多的贡献仍是留在国内,但伴随着增量的成长,我们会将相关问题一并考虑。目前已取得较好成果。

6、公司BU机制相对过去的变化对于一家高速成长型企业,且拥有较多的新领域,公司需要通过BU制让服务聚焦,同时让团队较快地扩大产业规模。与3-4年前相比,公司干部呈年轻化态势,“85后”干部逐渐开始承担更多、更重要职责。

7、公司管理层未来在管理上的困难和挑战2025年之前未看到不可克服的挑战。任何企业都会有挑战,但是根本性的、不能往前推进的挑战目前没有看到。

8、关于大陆公司与台湾公司的资源整合大陆企业和台湾企业不存在根本差异,恰好只是电子产业相对集中在台湾和大陆,其他行业相对少一些,所以才会有大陆企业与台湾企业博弈的错觉。部分台湾企业也看好公司的发展,与公司及控股股东进行合作,均是市场化行为。当部分市场处在供大于求的状况下,做一些资源整合未必不妥。基于传统市场的饱和,更好地整合资源对于大环境及个体而言都是有利的,良好的整合需要双方有较高的互信度和接近的文化背景。因为创始人的个人成长背景,以及多年来公司与多家台湾企业在上下游或平行层面的合作所取得的良好结果,因此,天平向公司倾斜是正常的。

9、关于如何预防公司规模扩张所带来的管理问题公司所有决策者都需要听得到炮火声,不论是技术、业务或是管理体制,只有当决策者都关注时才能做到及时地预防和处理。因此,本质上还是取决于人,如何让团队有协作精神并充满激情,作为决策者对市场和公司内部情况的了解非常关键。公司拥有畅通的交流平台,决策者能够在公司建设过程中听到不同声音。

10、关于未来公司系统组装业务的竞争从消费者体验的角度,相较传统有线耳机,TWS耳机具备较大的优势和不可替代性,公司看好其发展空间,但市场完全普及也需要一定时间。作为供应商,任何产品在任何时间其实都能感受到竞争,因此我们必须要创造价值,不论在技术、价格、交付能力或是服务模式上,时刻保持敬畏之心,不断优化自我、保持优势,才能在各领域站稳。

11、关于公司智能制造水平公司已有两个产品线可完全透过智能制造来反馈前端的定位调整,不论是材料、设备定位调整或是对前端模组的调整,正如模拟仿真的效果,可以让研发团队提前借鉴,该平台无需再通过收集大量数据制作模型,而是在现有生产数据基础上增加异常因子,能够快速分析问题所在,对于复杂产品尤为重要。以RRU产品为例,六千多个料件,且产品问题大多不是单点问题,而是综合性问题,因此必须要有智能制造平台才能进行精准分析、发现问题。

12、关于SiP业务进展目前公司SiP业务进展如预期,公司管理层及客户对团队表现非常满意。未来扩大产能需要有几点考量,既包括相关资本支出的进度,更需考量产品获利能力。公司会打好基础,为将来做好充分准备。

13、关于原创产品和无人区的差别及公司开发投入的考量点原创产品是指可销售的产品,无人区则是技术点上需要突破的问题。例如,我们希望用全新的工艺去突破和替代复杂的传统制程,这就是无人区。至于技术投入和开发,我们会考量两点:如果要进入某个领域,但该领域门槛较低,利润率和ROE也较低,我们原则上不会考虑;但如果该领域是我们下一步领域或产品的前提和基础,则我们会战略性布局。整体而言,公司会考虑产品ROE和获利能力,从自身的人力和财务资源判断是否适合投入,从而进行中、长线规划。公司不会贸然去做与自身量级不对等的投入。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。