- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 青云/作者 清和 映蔚 洪力/编审

作为移动通信重要的组成部分之一,专网通信由于自身安全可靠、自主控制、保密性高等特点带来需求端的高景气度,在未来较长一段时间里,技术的更新换代将催生出更多更大的市场需求。但另一方面,专网通信行业技术标准多、技术门槛高,而竞争日益加剧的市场现状,或对力同科技股份有限公司(以下简称“力同科技”)的研发创新能力提出更高要求。

反观其背后,近年来,力同科技营业收入连续三年“开倒车”,主要产品毛利率低于同行均值。不仅如此,力同科技昔日主业“颓势”难减,“改弦易辙”主业大调整至专网通信产品。不可回避的是,2018年,国内专网通信市场规模增速放缓,力同科技专网通信终端市场的占有率或不足1%。问题还未结束,力同科技六成发明专利或靠“买买买”所得,其研发创新能力如何?尚未可知。此外,其供应商现“零人”企业,且其另一“零人”供应商与上百家企业共用邮箱,令人唏嘘。

一、营收连续三年“开倒车”,主要产品毛利率低于同行

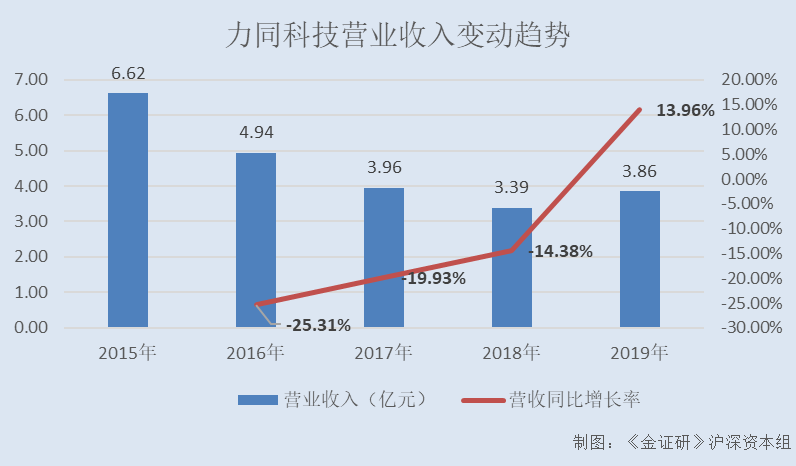

2016年以来,力同科技营收曾连续三年“开倒车”,其2019年营收相较于2015年“缩水”2.76亿元。

2015-2019年,力同科技的营业收入分别为6.62亿元、4.94亿元、3.96亿元、3.39亿元、3.86亿元,2016-2019年分别同比增长-25.31%、-19.93%、-14.38%、13.96%。

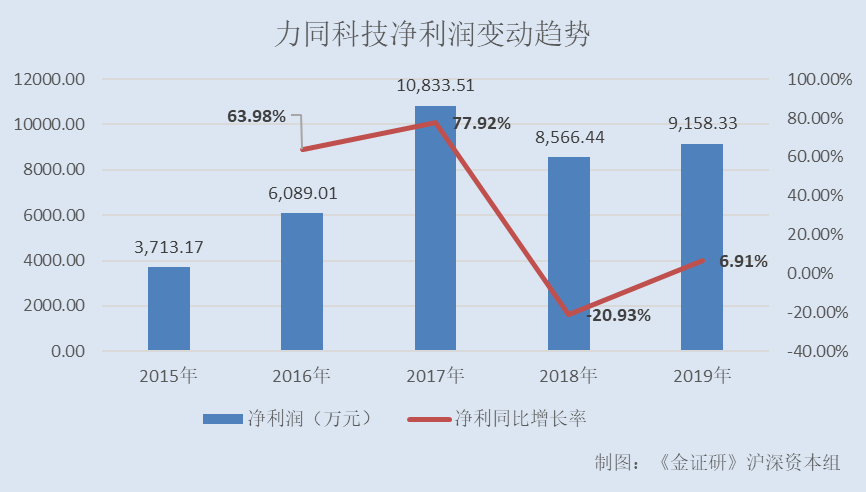

2015-2019年,力同科技的净利润分别为3,713.17万元、6,089.01万元、10,833.51万元、8,566.44万元、9,158.33万元,2016-2019年分别同比增长63.98%、77.92%、-20.93%、6.91%。

此外,力同科技主要产品毛利率远低于可比公司的平均水平。

据力同科技2020年6月29日签署的招股书(以下简称“招股书”),报告期内,即2017-2019年,力同科技专网通信芯片及模块、专网通信终端收入占主营业务的比例分别为91.54%、95.91%、92.55%,是力同科技业务的最主要组成部分。

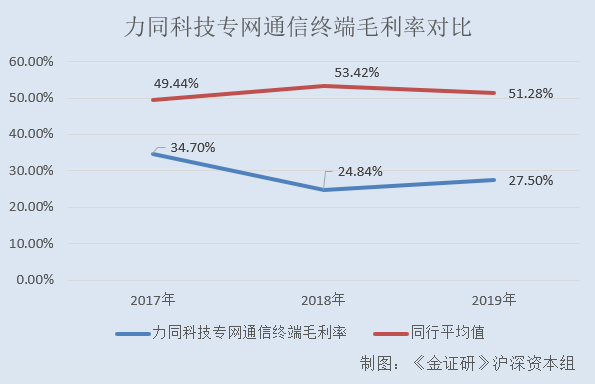

2017-2019年,力同科技专网通信终端的毛利率分别为34.7%、24.84%、27.5%。

同期,力同科技专网通信终端业务的可比公司海能达通信股份有限公司(以下简称“海能达”)的专网无线通信设备制造业毛利率分别为51.33%、56.92%、52.98%,广州海格通信集团股份有限公司(以下简称“海格通信”)的无线通信业务毛利率分别为47.54%、49.92%、49.58%。

2017-2019年,上述可比公司可比产品毛利率的平均值分别为49.44%、53.42%、51.28%。

可见,力同科技专网通信终端的毛利率远低于同行平均水平。其中,2018-2019年,力同科技专网通信终端的毛利率较可比公司毛利率平均值,分别低28.58个百分点、23.78个百分点。

不仅如此,力同科技另一主要产品专网通信芯片及模块的毛利率同样低于可比公司平均水平。

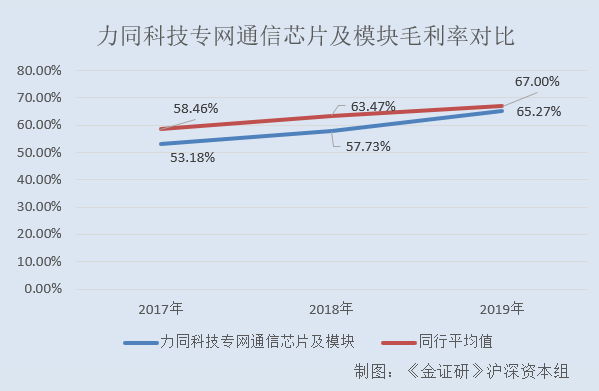

据招股书,2017-2019年,力同科技专网通信芯片及模块的毛利率分别为53.18%、57.73%、65.27%。

2017-2018年,力同科技专网通信芯片及模块业务的可比公司博通集成电路(上海)股份有限公司(以下简称“博通集成”)用于对讲机的芯片毛利率分别为56.52%、58.65%。2017-2019年,可比公司Analog Devices, Inc.的综合毛利率分别为60.39%、68.28%、67%。

2017-2019年,上述可比公司可比产品毛利率的平均值分别为58.46%、63.47%、67%。

不仅业绩“不给力”、主要产品毛利率低于同行,力同科技的净资产收益率也呈下滑趋势。

2017-2019年,力同科技扣非后的加权平均净资产收益率分别为47.1%、27.09%、26.9%。

二、芯片代理业务“颓势”难减,改弦易辙主业大调整

值得一提的是,力同科技的第一大业务曾为芯片代理业务。

据力同科技2018年1月5日签署的招股书(以下简称“2018版招股书”),2014-2016年及2017年上半年,力同科技芯片代理业务的营业收入分别为71,152.84万元、48,277.04万元、22,324.48万元、593.31万元,占同期主营业务收入的比重分别为83.99%、72.96%、45.17%、3.3%。

不难看出,2014年以来,力同科技芯片代理业务的收入占比逐年走低。

而对于其原因,力同科技在2018版招股书中称其代理业务行业景气度较差,公司调整发展战略,主动减少利润率较低的代理业务比重,增加利润空间高的自主产品业务。

而事实上,力同科技芯片代理业务或呈“经营不善”的情形。

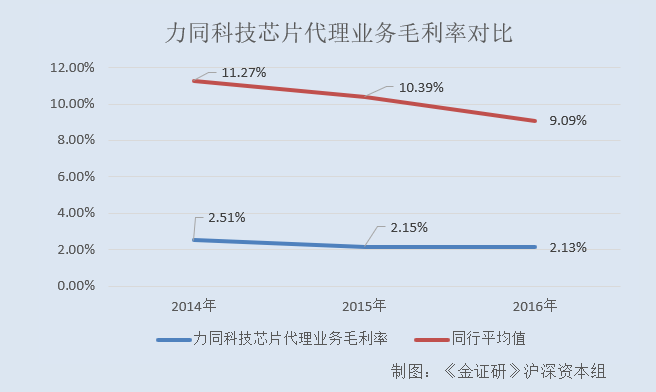

据2018版招股书,2014-2016,力同科技IC代理产品的毛利率分别为2.51%、2.15%、2.13%。

2014-2016年,力同科技芯片代理业务的可比上市公司大联大投资控股股份有限公司IC分销产品的毛利率分别为4.53%、4.16%、4.21%,上海润欣科技股份有限公司IC分销产品的毛利率分比为11.8%、11.87%、10.66%,深圳市英唐智能控制股份有限公司IC分销产品的毛利率分别为13.87%、10.25%、9.9%,武汉力源信息技术股份有限公司IC分销产品的毛利率分别为14.88%、15.29%、11.6%。

2014-2016年,力同科技上述4家可比上市公司IC分销产品毛利率的平均值分别为11.27%、10.39%、9.09%。

上述情形可见,2014-2016年,力同科技芯片代理业务的毛利率远“落后”于行业平均水平。

除此之外,据2018版招股书,2014-2016年及2017年上半年,力同科技主要代理业务品与国内外同类型代理业务相比,其营业收入低于同类型代理分销公司,且其产品结构相对较为单一。

2014-2016年,即以芯片代理业务为主营业务期间,力同科技芯片代理业务的毛利率远不及可比上市公司平均水平,且其营业收入低于同类型的国内外代理分销公司,这或表明,力同科技的代理芯片业务竞争力或弱于同行,“颓势”难减。

由此,力同科技“改弦易辙”,其主业进行大调整,目前其主营业务以专网通信产品为主。

招股书显示,2017-2019年,力同科技专网通信芯片及模块、专网通信终端收入占主营业务收入的比例分别为91.54%、95.91%、92.55%。

而力同科技面临的问题远未结束,其还存在通过“打折”来“突击”业绩的情况。

三、市占率不足1%,或打折“突击”业绩

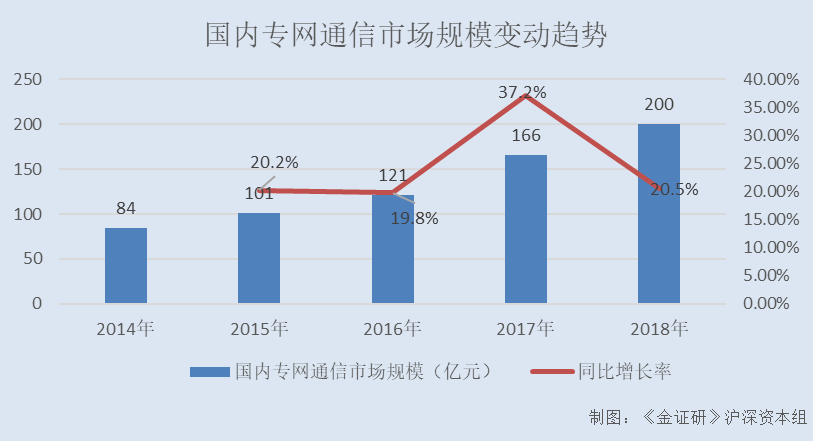

不可回避的是,2018年,力同科技所在的专网通信市场规模增速放缓。

据招股书,力同科技的主营业务为无线通讯产品研发、生产、销售和服务;其主要产品包括专网通信芯片及模块、专网通信终端、射频功放、系统设备及软件等。

据前瞻产业研究院数据,2014-2018年,国内专网通信市场规模分别为84亿元、101亿元、121亿元、166亿元、200亿元,2015-2018年分别同比增长20.2%、19.8%、37.2%、20.5%。

与此同时,力同科技在国内专网通信终端市场的占有率或不足1%。

招股书显示,力同科技专网通信终端产品与海能达专网无线通信设备制造业务的相关产品为可比产品。且海能达2018年年报显示,力同科技招股书中提及的海能达专网无线通信设备制造业务即为海能达在招股书中披露的专业无线通信设备制造业务。

据海能达2018年报,海能达的终端产品属于专网无线通信设备制造业务的产品,该产品收入是其营业收入最主要收入来源,海能达的终端产品或即为专网通信终端产品。

2018年,海能达终端产品的营业收入为29.11亿元,而据力同科技招股书,其专网通信终端的营业收入为1.61亿元。

据招股书援自前瞻产业研究院数据,2018年,海能达在国内专网通信终端市场的市场份额为16%,在全球专网通信终端市场的市场份额为15%。

若市场份额按企业营业收入占行业市场规模的比值计算,由此可以推算出,2018年,国内专网通信市场规模为181.94亿元,全球专网通信市场规模为194.07亿元。即力同科技在国内专网通信终端市场的市场份额或为0.88%,在全球专网通信终端市场的市场份额或为0.83%,均不足1%。

问题还未结束,力同科技专网通信芯片及模块的销量逐年下滑。

2017-2019年,力同科技专网通信芯片及模块的销量分别为2,863.29万件、2,769.63万件、1,938.57万件,2018-2019年分别同比增长-3.27%、-30.01%。

同期,另一主要产品专网通信终端的销量分别为203.57万台、172.73万台、313.4万台,2018-2019年分别同比增长-15.15%、81.44%。

也就是说,2018年,力同科技主要产品之一专网通信芯片及模块、专网通信终端的销量均出现下滑,而2019年,在专网通信芯片及模块销量下滑的同时,专网通信终端销量却出现“反转”,同比增长逾80%。

2019年,其专网通信终端销量增长的背后,力同科技或是通过“打折”来提升销量。

2017-2019年,力同科技专网通信终端产品的平均单价分别为96.63元/台、93.02元/台、66.14元/台,2018-2019年分别同比增长-3.74%、-28.9%。

这意味着,2019年,在力同科技专网通信终端销量上升的背后,其平均单价相较于2018年下降了近3成。力同科技或靠打折来“突击”业绩。

对此,力同科技在招股书解释,主要系当年公司为新客户提供的部分产品配置相对较低,故产品单价较低。

四、大专及以下员工占比超六成,六成发明专利或靠“买买买”

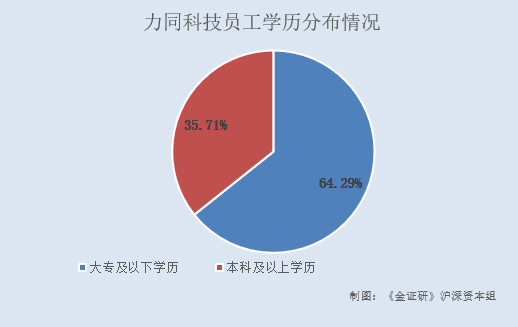

值得一提的是,与同行相比,力同科技大专及以下学历的员工数量占比或偏高。

据招股书,2019年,力同科技大专及以下学历员工数量占比为64.29%。

据可比公司2019年年报,2019年,海能达大专及以下学历员工数量占比为46.99%,海格通信大专及以下学历员工数量占比为64.49%,博通集成大专及以下学历员工数量占比为7.74%。

上述情形可以看出,力同科技大专及以下学历员工数量占比略低于海格通信,高于其余两家可比公司,力同科技员工或普遍“低学历”。

作为一家高新技术企业,力同科技称其具有行业领先的专网通信芯片设计能力。而事实上,力同科技六成发明专利或靠“购买”而来。

据招股书,截至2019年末,力同科技共有12项发明专利,其中,仅有4项发明专利是原始取得,其余8项发明专利均是受让取得。

而这4项原始取得的发明专利中,仅有1项于2017年申请,其余申请时间都为2013年及以前。也就是说,2014-2019年的五年时间里,力同科技仅“产出”了1项发明专利。此外,力同科技所拥有的专利数量也不及同行。

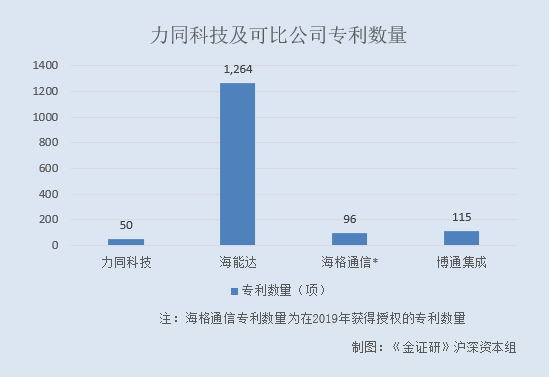

据招股书,截至2019年末,力同科技共拥有50项专利。

而据可比公司2019年年报,截至2019年底,海能达拥有的专利数量为1,264项,博通集成拥有的专利数量为96项。

在海格通信2019年年报中,海格通信并未披露其拥有的总专利数量,但其在2019年获得授权的专利115项,该数量已比力同科技拥有的总专利数量多。

上述情形可见,力同科技超六成发明专利非原始取得,或靠“买买买”而来;且其拥有的专利数量远不及可比公司,或在同行“垫底”。

五、主要竞争对手身兼客户及供应商,供应商人数骤减至“零人”交易额仍超500万元

除此之外,力同科技主要竞争对手身兼客户、供应商角色的情况亦值得关注。

据招股书,2017-2019年,力同科技均有向安悦电子(深圳)有限公司(以下简称“安悦电子”)销售专网通信芯片,同时向其采购机芯、天线、喇叭等器件。

然而,安悦电子为力同科技的主要竞争对手。

据2018版招股书,在专网通信终端领域,力同科技主要提供ODM业务,其主要竞争对手为安悦电子。

也就是说,作为力同科技主要竞争对手,安悦电子却身兼力同科技客户、供应商。

值得注意的是,在招股书中,力同科技并未再提及其与安悦电子存在竞争关系的情况,力同科技涉嫌选择性披露。

问题不止于此,2018年,安悦电子社保缴纳人数骤减为0人,力同科技仍与其发生逾百万元的交易。

2017-2019年,力同科技对安悦电子的销售金额分别为445.25万元、142.41万元、86.84万元;同期,力同科技向安悦电子的采购金额分别为549.57万元、426.37万元、581万元。

据市场监督管理局数据,2017-2018年,安悦电子的社保缴纳人数分别为14人、0人。

也即是说,2018年,安悦电子或已为“零人”公司。

然而,2018-2019年,力同科技不仅与安悦电子交易逾百万元,且安悦电子“供销一体”的情况还在继续。2019年,力同科技向安悦电子的采购金额还上升了36.27%。

此外,据市场监督管理局的数据,2020年1月17日,安悦电子注销。

这意味着,在2018年,安悦电子的社保缴纳人数骤减为0人后,力同科技与安悦电子之间的采购及销售仍在进行,且在2019年,力同科技向安悦电子的采购金额还上升了36.27%,而后在2020年1月,安悦电子注销。“零人”公司如何撑起数百万元交易额?令人费解。

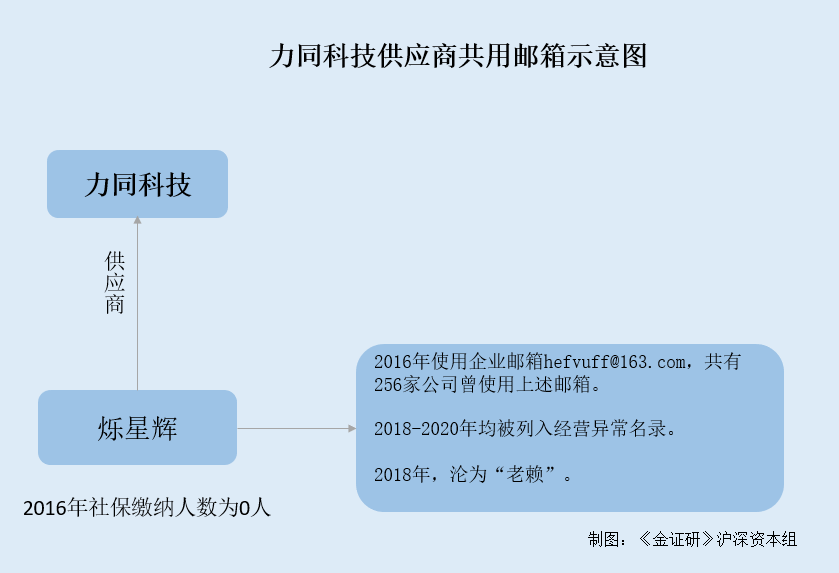

事实上,力同科技的“零人”供应商不止安悦电子。

据2018版招股书,2015-2016年,深圳烁星辉科技有限公司(以下简称“烁星辉”)分别为力同科技的第五大、第四大Fabless供应商,力同科技向其的采购金额分别为65.17万元、118.4万元。

而据市场监督管理局数据,烁星辉成立于2014年5月4日,2016年,其社保缴纳人数为0人。且2016年年报显示,烁星辉的企业电子邮箱为hefvuff@163.com。

公开信息显示,截至2020年9月21日,共有256家公司曾使用电子邮箱hefvuff@163.com。

不仅如此,2018-2020年,烁星辉均因未按规定期限公示年报,被列入经营异常名录,截至2020年9月21日,其仍未提交2017-2019年年报。

据(2018)粤03执973号文件,2018年5月2日,烁星辉因侵害其他公司专利权而被判支付原告经济损失及合理维权支出共计15万元,但其全部未履行,被列入失信被执行人名单,沦为“老赖”。

也就是说,2015-2016年,烁星辉均为力同科技的供应商,2016年,力同科技对其采购金额上百万元,然而,其2016年社保缴纳人数为0人,此外,其或与逾200家企业共用邮箱,采购数据真实性存疑。

且令人唏嘘的是,从2018年起,烁星辉因未提交新的年报而被列入经营异常名录,且2018年更是沦为“老赖”。

积土成山,积水成渊。面对上述种种问题,力同科技在资本市场的路上能走多远?未来又将如何“破局”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。