- 微信

微信扫一扫

微信扫一扫 - 搜索

财报解读,关注精选层

近年来,国内体外诊断行业增速保持在11%-16%之间且逐年递增,但国内体外诊断市场中,进口仪器和试剂仍占据了50%以上的份额。且在体外诊断市场中,细分领域生化诊断试剂的技术门槛相对较低,生产厂家较多,产品同质化严重,而九成收入“依靠”体外诊断试剂产品的安徽伊普诺康生物技术股份有限公司(以下简称“伊普诺康”),或面临竞争加剧的局面。

不仅产品单一,2020年上半年,伊普诺康业绩“疲软”,营收净利双双负增长,陷入“失血”状态。此外,近三年来伊普诺康市占率或不足1%,营收规模行业垫底。而在仪器产品产能利用率及产销率双低的情况下“逆势”扩充产能,新增产能或遇消化难题。

一、董监高变动频繁,3项对赌协议触发业绩补偿条款未解除

此番冲击精选层,伊普诺康合作的保荐机构为国元证券股份有限公司,审计机构为容诚会计师事务所,律师事务所为安徽天禾律师事务所。

截至公开发行说明书签署日,即2020年6月24日,蔡晓辉直接持有伊普诺康20.32%的股份,同时,蔡晓辉为宁波三叶投资管理合伙企业(以下简称“宁波三叶”)的执行事务合伙人,通过宁波三叶间接控制伊普诺康13.72%的股权,蔡晓辉合计控制伊普诺康34.04%股权,系伊普诺康控股股东。

此外,蔡晓辉、周海艇、吴泽东、庄庆华分别持有伊普诺康20.32%、5.73%、5.29%、1.11%的股权;同时,蔡晓辉通过宁波三叶间接控制伊普诺康13.72%股权。综上,蔡晓辉、周海艇、吴泽东、庄庆华合计控制伊普诺康46.16%股权,系伊普诺康的实际控制人。

除宁波三叶、蔡晓辉、周海艇、吴泽东之外,伊普诺康的前十名股东还包括常州市华升健康投资合伙企业、南通时代伯乐创业投资合伙企业、南通嘉乐一期股权投资基金中心、上海龙钰投资管理中心、张绍旭、曹春发。

值得一提的是,报告期内,即2017-2019年,伊普诺康董监高人员存在频繁变动现象。

据公开发行说明书,戴颖于2017年1月辞去财务总监职务,徐运于2017年7月辞去监事职务,马小丽于2017年8月辞去监事职务,王黎辉于2018年3月辞去监事职务,丁先骏于2018年12月辞去监事职务,连国军于2019年11月辞去独立董事职务,李锐,于2019年11月辞去副总经理职务,夏达于2017年9月至2018年10月任伊普诺康董事。

蔡晓辉,长江商学院EMBA,现任伊普诺康董事长、浙江伊普诺康生物技术有限公司董事长;曾任浙江伊利康生物技术有限公司销售经理、大区经理;丽水市中益生物技术有限公司执行董事;杭州中益医疗器械有限公司监事、执行董事兼总经理等。

值得注意的是,报告期内,伊普诺康存在3项对赌协议未解除。

据公开发行说明书,报告期内,伊普诺康与投资方签订有9份对赌协议,其中6份已解除。其余3份未解除的补充协议分别为:蔡晓辉、胡琳与新余奥川投资中心签署的对赌协议,蔡晓辉与新余奥川签署的对赌协议,以及蔡晓辉与苏州工业园区青鹏九鼎创业投资中心、嘉兴雍和德胜九鼎投资合伙企业、苏州绍古九鼎投资中心、嘉兴胤礼九鼎投资合伙企业签署的对赌协议,并且均已触发对赌条款,上述协议各方尚未就补偿事宜达成协议。

且伊普诺康称,因公司业绩未达到协议约定指标,已触发业绩补偿条款,但未触发回购条款,上述协议各方尚未就补偿事宜达成协议。

而问询函也提及伊普诺康“对赌协议情况及对控制权稳定的影响”,要求伊普诺康说明上述未解除的对赌协议是否对其控制权稳定产生不利影响、是否存在严重影响持续经营能力或者其他严重影响投资者权益的情形等。

二、超九成收入来源于单一产品,华东地区收入占比近七成

成立于2012年3月6日,伊普诺康是一家从事自主研发、生产和销售体外诊断产品以及代理销售国内外知名品牌的体外诊断产品的高新技术企业;主要产品是体外诊断试剂及与诊断试剂相配套的诊断仪器。

按产品分类,伊普诺康主营业务收入主要来源于体外诊断试剂产品,产品结构或单一。

2017-2019年,伊普诺康体外诊断试剂产品收入分别为1.05亿元、1.37亿元、1.86亿元,占当期主营业务收入的比例分别为96.58%、89.61%、94.24%。

按销售区域分类,伊普诺康销售区域以华东地区为主,但报告期内华东地区收入占比逐年走低,西南地区收入占比走高。

2017-2019年,伊普诺康对华东地区的销售收入分别为0.9亿元、1.11亿元、1.38亿元,占同期主营业务收入的比例分别为82.85%、72.91%、69.69%。

同期,伊普诺康对西南地区的销售收入分别为456.17万元、1,308.96万元、1,941.56万元,占同期主营业务收入的比例分别为4.21%、8.57%、9.83%。

按销售模式分类,伊普诺康主营业务收入以直销为主。

2017-2019年,伊普诺康直销收入分别为7,046.86万元、8,464.59万元、11,399.13万元,占同期主营业务收入的比例分别为65.09%、55.4%、57.73%。

三、市占率或不足1%,营收规模行业“垫底”

公开发行说明书显示,伊普诺康所处行业为医药制造业,细分领域为体外诊断试剂行业。体外诊断试剂行业的产业链包括上游的原材料供应行业和下游的需求市场。上游的原材料主要包括诊断酶、抗原、抗体等,医院是主要下游单位,此外体检中心、实验室等同样也是下游主要客户。

值得一提的是,伊普诺康或面临激烈的市场竞争环境。

公开发行说明书显示,国内目前拥有数百家体外诊断产品生产企业,除了规模较大的数十家企业外,其余大多数体外诊断企业普遍规模较小,市场集中度不高。同时,罗氏、西门子等欧美公司在国内体外诊断高端市场占据优势地位,市场竞争加剧。

在公开发行说明书中,伊普诺康称其在体外诊断试剂方面“处于行业领先地位”,而事实上,伊普诺康的营收规模在同行业可比公司中“垫底”。

据公开发明说明书引援自AlliedMarketResearch统计,2017-2018年,国内体外诊断市场规模为490亿元、590亿元,2017-2018年,伊普诺康体外诊断产品收入分别为1.08亿元、1.53亿元、1.97亿元。预计2019年,国内体外诊断市场规模增加到705亿元。

若市场占有率按伊普诺康体外诊断产品收入占行业市场规模的比值计算,2017-2018年,伊普诺康在体外诊断试剂行业的市占率分别为0.22%、0.26%,预计2019年市场占有率则约为0.28%,均不足1%。

据公开发行说明书,伊普诺康称其主营业务聚焦于体外诊断行业的生化诊断,因此选择四川新健康成生物股份有限公司(以下简称“新健康成”)、迈克生物股份有限公司(以下简称“迈克生物”)、北京九强生物技术股份有限公司(以下简称“九强生物”)、北京利德曼生化股份有限公司(以下简称“利德曼”)四家公司作为可比公司。

2017-2019年,伊普诺康的营业收入分别为1.08亿元、1.53亿元、1.98亿元;同期,同行业可比公司新健康成的营业收入分别为1.78亿元、2.42亿元、2.3亿元,迈克生物的营业收入分别为6.94亿元、26.85亿元、32.23亿元,九强生物的营业收入分别为25.84亿元、7.74亿元、8.41亿元,利德曼的营业收入分别为5.76亿元、6.55亿元、5.15亿元。

不难看出,与同行业可比公司相比,报告期内伊普诺康的营收规模均处于末尾。

四、子公司亏损毛利率低于同行均值,上半年营收净利负增长

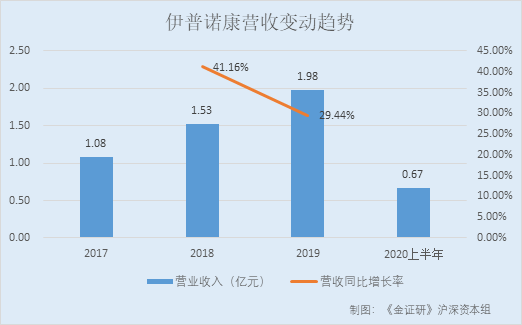

据公开发行说明书,2017-2019年,伊普诺康的营业收入分别为1.08亿元、1.53亿元、1.98亿元,2018-2019年分别同比增长41.16%、29.44%。

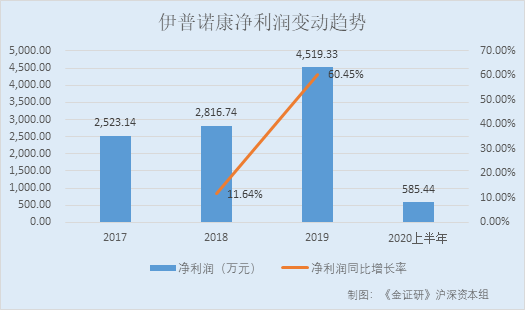

同期,伊普诺康的净利润分别为2,523.14万元、2,816.74万元、4,519.33万元,2018-2019年分别同比增长11.64%、60.45%。

事实上,进入2020年上半年,伊普诺康的营业收入、净利润双双负增长,其还陷入“失血”状态。

据半年报,2020上半年,伊普诺康实现营业收入0.67亿元,同比增长了-22.01%,净利润为585.44万元,同比增长了-70.37%。

2017-2019年及2020上半年,伊普诺康经营活动产生的现金流量净额分别为1,661.62万元、791.6万元、4,646.44万元、-347.8万元。

除此之外,伊普诺康的子公司也经营亏损。

公开发行说明书显示,伊普诺康共有2家全资子公司,分别为浙江伊普诺康生物技术有限公司(以下简称“浙江伊普诺康”)和四川纳海川生物科技有限公司(以下简称“四川纳海川”)。

2019年,浙江伊普诺康、四川纳海川的净利润分别为-89.4万元、-161.3万元。

与此同时,伊普诺康毛利率低于同行业平均水平。

2017-2019年,伊普诺康的毛利率分别为55.7%、49.64%、54.24%;同期,同行业可比公司新健康成、迈克生物、九强生物、利德曼的毛利率均值分别为57.93%、54.96%、57.03%。

五、关键原材料或“依赖”进口,销售费用及业务招待费逐年“爬坡”

据公开发行说明书,2017-2019年,伊普诺康对前五大供应商的采购金额分别为2,764.98万元、2,843.14万元、3,914.73万元,占当期采购总额的比例分别为42.77%、29.78%、34.09%。

值得一提的是,伊普诺康部分关键原料依赖进口,或面临原材料采购风险。

据公开发行说明书,目前国内体外诊断试剂行业部分关键原料诊断酶、抗原、抗体等生物制品主要通过进口采购。

2017-2019年,伊普诺康进口原材料占当期原材料采购总额的比例分别为22.45%、22.43%和28.49%。

对此,伊普诺康称,若相关进口国贸易政策发生重大不利变化,导致无法及时采购上述原材料,将对生产经营造成不利影响。与此同时,问询函中也提及伊普诺康“关键原材料和代理产品依赖进口”的问题。

2017-2019年,伊普诺康的销售费用分别为1,498.81万元、2,453.05万元、3,214.29万元,占同期营业收入的比重分别为13.84%、16.05%、16.25%,销售费用率呈上升趋势。

而伊普诺康的销售费用主要由职工薪酬、折旧及摊销、业务招待费、差旅费、租赁费和运输费组成,其中业务招待费逐年增长,差旅费也呈增长趋势。

2017-2019年,伊普诺康业务招待费分别为108.22万元、2,58.79万元、395.21万元,占同期销售费用的比重分别为7.22%、10.55%、12.3%;差旅费分别为248.36万元、338.4万元、324.12万元,占同期销售费用的比重分别为16.57%、13.79%、10.08%。

六、仪器产品产能利用率未饱和产销率仅25%,新增产能或难消化

此番冲击精选层,伊普诺康拟募集资金2.77亿元,分别用于投资“体外诊断产品产业化项目”、“营销服务网络建设项目”和“研发中心建设项目”。

其中,“体外诊断产品产业化项目”拟使用募集资金1.5亿元,通过对现有厂房进行装修,购置项目产品所需的生产、加工及检验、检测设备,建设年产体外诊断试剂33.5万盒、体外诊断设备1,100台的生产线及配套设施。

而近年来,伊普诺康生产的仪器产品产能利用率并未饱和,且产销率仅25%,另一主要产品生化试剂的产销率则呈下滑趋势。

据公开发行说明书,2017-2019年,伊普诺康仪器产品产量分别为0台、0台、40台,销量分别为0台、0台、10台;2019年产能利用率为55.56%,产销率为25%。

2017-2019年,伊普诺康生化试剂产品的产销率分别为102.01%、85.36%、93.28%。

需要注意的是,此次上市募集资金前,伊普诺康已进行过三次定向发行股票募集资金,总募资11,522.73万元。

2017年,伊普诺康第一次定向发行股票募集资金4,000万元,用于补充流动资金及偿还银行贷款;2017年第二次募集资金4,500万元用于补充流动资金;2018年再次募集资金3,022.73万元用于生产基地建设。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。