- 微信

微信扫一扫

微信扫一扫 - 搜索

财报解读,关注精选层

“千金一诺思无邪,兰花品质德为先”,北京诺思兰德生物技术股份有限公司(以下简称“诺思兰德”)以诗言志,深耕生物医药行业十六载,扬言“成为基因治疗药物领域的国际领先生物制药企业”。然而,诺思兰德专利数量行业“垫底”、在研项目数量不及同行均值,研发创新能力遭“拷问”,且其尚未盈利,旗下2家子公司也连续三年陷入亏损。

不仅如此,因主要产品尚未形成收入,诺思兰德其他业务收入成了营收“主力军”,而值得注意的是,诺思兰德其他业务收入2019年也开始出现减少。前五大客户收入占比“高企”的同时,合作“名单”也变动频繁,三年来仅一位前五客户“常驻”,诺思兰德盈利空间如何?在管理方面,诺思兰德管理费用“畸高”,且为其营业收入作出重大贡献的子公司,曾同一天遭两次行政处罚,令人唏嘘。

一、连续三年陷入亏损“泥潭”,“失血”严重

成立于2004年6月3日的诺思兰德,已深耕生物医药行业十六载。然而,其近几年却“入不敷出”。

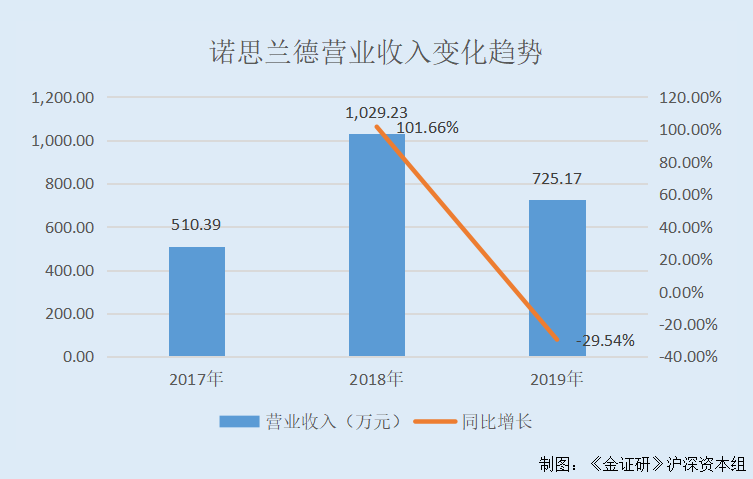

2019年,诺思兰德营业收入出现下滑,营收增速由正转负,下降超130个百分点。

据公开发行说明书,2017-2019年,诺思兰德的营业收入分别为510.39万元、1,029.23万元、725.17万元,2018-2019年分别同比增长101.66%、-29.54%。

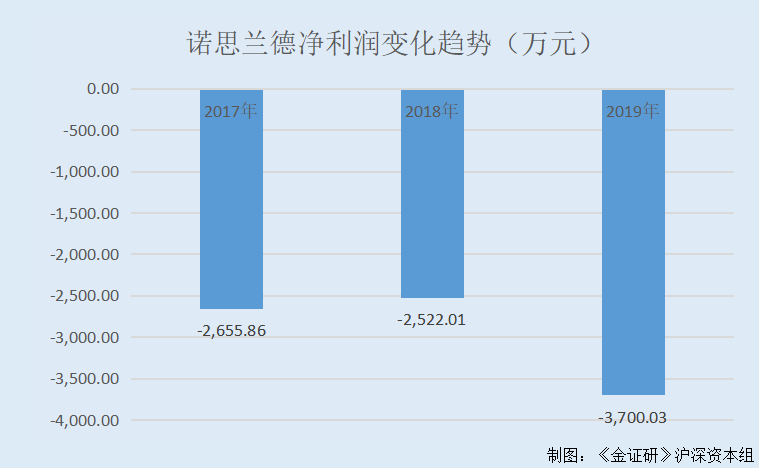

与此同时,诺思兰德的净利润已连续三年“告负”,且在2019年亏损远超三千万元。

据公开发行说明书,2017-2019年,诺思兰德的净利润分别为-2,655.86万元、-2,522.01万元、-3,700.03万元。

净利润告负的同时,诺思兰德毛利率呈下滑趋势,且已连续三年处于“失血”状态。

2017-2019年,诺思兰德的毛利率分别为79.16%、66.34%、65.34%。

同期,诺思兰德的扣非加权平均净资产收益率分别为-40.89%、-69.31%、-52.88%。

同期,诺思兰德经营活动产生的现金流量净额分别为-2,235.73万元、-2,158.96万元、-3,682.79万元。

值得注意的是,2020年上半年,诺思兰德的净利润仍“告负”,为-360.58万元,营业收入为2,967.7万元。

公开发行说明书显示,截至2020年6月30日,诺思兰德累计未分配利润为-14,870.24万元。截至2020年11月16日,诺思兰德尚未盈利且存在累计未弥补亏损。未来一段时间,诺思兰德仍存在累计未弥补亏损及持续亏损的风险。

至此,诺思兰德2019年营收陷入负增长,且其净利润和经营活动产生的现金流量净额也连续三年双双“告负”,令人唏嘘。

从管理费用以及管理层上看,近年来,诺思兰德的管理费用“畸高”,2019年占营收比重超300%。

2017-2019年,诺思兰德的管理费用分别为2,466.81万元、2,234.82万元、2,316.05万元,占当期营业收入的比重分别为483.32%、217.13%、319.38%。

二、子公司净利润“告负”,曾同日遭两次环保处罚

无独有偶,不仅诺思兰德连续三年陷入亏损,其子公司也面临同样的“窘境”。

据公开发行说明书,截至2020年11月16日,诺思兰德共有2家子公司,分别为北京诺思兰德医药科技有限公司(以下简称“医药科技”)和北京汇恩兰德制药有限公司(以下简称“汇恩兰德”)。

其中,医药科技成立于2010年9月,诺思兰德持有其92%的股权;汇恩兰德成立于2012年8月,诺思兰德通过医药科技间接持有其46.96%的股权。

而诺思兰德2018-2019年年报显示,2017-2019年,医药科技和汇恩兰德也陷入亏损。

2017-2019年,医药科技的净利润分别为-66.93万元、-113.06万元、-106.88万元。

同期,汇恩兰德的净利润分别为-1,845.36万元、-1,189.85万元、-1,305.41万元。

除此之外,汇恩兰德曾受到环保、消防部门作出的行政处罚。

据通公(消)行罚决字【2018】0078号《行政处罚决定书》,2018年3月14日,汇恩兰德因未制定并落实消防安全管理措施和操作规程,被北京市通州区公安消防支队处以2.5万元罚款。

然而问题并未结束,汇恩兰德于同一天收到两个来自北京市通州区环境保护局的行政处罚。

据环监罚字[2017]第901《行政处罚决定书》,2018年3月20日,汇恩兰德因未按照规定安装、使用污染防治设施,加温废气直接排放的行为,被北京市通州区环境保护局责令限期改正,并处以2万元罚款。

据环监罚字[2017]第902《行政处罚决定书》,2018年3月20日,汇恩兰德因存在危险废物的容器和包装物以及收集、贮存危险废物的场所未设置危险废物识别标识的行为,被北京市通州区环境保护局责令限期改正,并处以1万元罚款。

综上所述,汇恩兰德全部子公司连续三年陷入亏损,其子公司汇恩兰德还曾同日内收到两个行政处罚,其公司治理水平及管理水平问题或遭拷问。

三、主要产品尚未形成收入,其他业务收入成营收“主力军”

作为创新型生物制药企业,诺思兰德的营业收入并非由“主营业务收入”创造,而系主要来源于“其他业务收入”。

据公开发行说明书,诺思兰德是一家创新型生物制药企业,主要从事基因治疗药物、重组蛋白质类药物和眼科用药的研发、生产及销售。诺思兰德以临床需求为导向,主要致力于心血管疾病、代谢性疾病、罕见病和眼科疾病等领域生物工程新药的研发和产业化,为疾病治疗提供安全、有效、质量可控的临床可及药物,将其发展成为基因治疗和重组蛋白治疗领域具有竞争力的创新型生物制药企业。

事实上,诺思兰德的主要产品为生物工程新药。截至2020年11月16日,诺思兰德生物工程新药项目处于药物研发阶段,尚未形成收入,其主营业务收入来源于技术转让、技术服务以及滴眼液的生产和销售。

而诺思兰德的其他业务收入,主要为汇恩兰德提供受托加工服务取得的收入。

值得注意的是,诺思兰德的营业收入主要来源于“其他业务收入”,其主营业务收入占比在2019年不足7%。

从营业收入构成情况来看,2017-2019年,诺思兰德的主营业务收入分别为277.78万元、17.92万元、49.39万元,占当期营业收入的比例分别为54.43%、1.74%、6.81%。

同期,诺思兰德其他业务收入分别为232.6万元、1,011.31万元、675.77万元,占当期营业收入的比例分别为45.57%、98.26%、93.19%。

此外,诺思兰德的其他业务收入也出现减少,而公开发行说明书显示,随着滴眼液生产和销售逐步增加,汇恩兰德接受委托加工业务减少,导致诺思兰德2019年其他业务收入减少。

值得一提的是,公开发行说明书重大风险提示中,披露截至2020年11月16日,诺思兰德在研药品均处于临床试验阶段或临床前研究阶段,现有产品管线中产品的开发成功及其他候选新药的研究均存在不确定性。如无法成功完成现有产品管线的临床开发、符合严格监管标准的药品生产、取得监管批准在研药物商业化或开发其他新候选药物、或上述事项受到重大推迟,诺思兰德产品管线的研发业务将受到较大影响。

与此同时,诺思兰德的主营业务收入构成或不稳定。

按产品或服务分类,2017-2019年,诺思兰德的主营业务收入中,产品销售收入分别为10.92万元、17.92万元、30.52万元,占当期主营业务收入的比例分别为3.93%、100%、61.8%;技术转让收入分别为266.86万元、0元、0元,占当期主营业务收入的比例分别为96.07%、0%、0%;技术服务收入分别为0元、0元、18.87万元,占当期主营业务收入的比例分别为0%、0%、38.2%。

可见,2017-2018年,诺思兰德无技术服务收入;2018-2019年,诺思兰德无技术转让收入。

其中,2017年,诺思兰德96.07%的主营业务收入依赖技术转让收入。

据公开发行说明书,2017年诺思兰德主营业务收入较高,主要原因为诺思兰德2017年按照技术转让合同约定完成与HUONS重组人胸腺素β4项目眼科适应症及生发剂相关技术交接实现的技术转让收入266.86万元。

而2017年,技术转让收入占诺思兰德主营业务收入的比例达96.07%,余下3.93%的收入来自产品销售收入。

也就是说,主要产品尚未形成收入,营收业务收入构成不稳定的同时,暂为主要收入来源的其他业务收入又出现减少,诺思兰德营业收入是否会或受影响?而以提供受托加工服务取得的其他业务收入“技术含量”几何?或该“打上问号”。

四、客户集中度高企,前五客户名单变动频繁

2017-2019年,诺思兰德前五大客户销售收入占比分别为96.21%、98.8%、95.8%,占比“高企”。

与此同时,诺思兰德存在向单个客户的销售比例,超过营业收入总额50%的情形,前五大客户的组成变动大。

2017年,诺思兰德的前五大客户分别为韩国HUONS株式会社(以下简称“HUONS”)、曲阜市广龙生物制品厂、山东福瑞达生物工程有限公司(以下简称“福瑞达生物”)、山东珂诺恩生物科技有限公司、北京美时科美商贸有限公司。诺思兰德对以上五家单位的销售收入分别为266.86万元、108.26万元、49.09万元、41.96万元、24.86万元,占营业收入的比例分别为52.29%、21.21%、9.62%、8.22%、4.87%。

2018年,诺思兰德的前五大客户分别为山东华熙海御生物医药有限公司、福瑞达生物、北京华泽海汇商贸有限公司、常州百瑞吉生物医药有限公司、华润广东医药有限公司。诺思兰德对以上五家单位的销售收入分别为524.93万元、443.09万元、32.1万元、11.19万元、5.51万元,占营业收入的比例分别为51%、43.05%、3.12%、1.09%、0.54%。

2019年,诺思兰德的前五大客户分别为福瑞达生物、欧康维视生物医药(上海)有限公司、南京恒道医药科技有限公司、北京旭泽医药科技有限公司、韩国G&PBIOSCIENCECP.,LTD.。诺思兰德对以上五家单位的销售收入分别为522.89万元、63.75万元、46.46万元、42.68万元、18.87万元,占营业收入的比例分别为72.11%、8.79%、6.41%、5.89%、2.6%。

可见,2017-2019年,诺思兰德对第一大客户的销售收入占营业收入的比例均超50%,且2019年高达72.11%。

对此,诺思兰德在公开发行说明书解释称,存在向单个客户的销售比例超过营业收入总额50%的情形,系主要产品处于药物研发阶段,尚未实现规模化的生产和销售,导致单笔交易金额占比较高,随着在研产品的上市销售,该情况将得以改善。

而需要指出的是,生物药研发相对复杂,研发周期较长,临床试验具有一定的失败风险,且招募合格的受试者可能由于各种原因遇到困难,导致试验进展延迟。且与诺思兰德生物创新药NL005-1、NL005-2同类适应症均已有化学药物获批上市。诺思兰德以上客户销售情况将来是否能得以改善?尚未可知。

此外,2017-2019年,除福瑞达生物外,诺思兰德各年度的前五大客户中,未出现其他“回头客”,前五客户名单“进出”频繁。

值得注意的是,2017年,诺思兰德第一大客户HUONS系其关联方。

据公开发行说明书,HUONS主营业务为药品、医疗器械等产品的研发、生产和销售。HUONS在医药领域经营多年,具有丰富的药物研发和生产管理经验,与诺思兰德一直保持融洽的合作关系。截至2020年11月16日,HUONS为汇恩兰德第二大股东,持有汇恩兰德43.47%股权。

而2017年,诺思兰德对HUONS的销售收入为266.86万元,销售内容为技术转让,该笔销售收入占全年的营业收入的52.29%,占主营业务收入的96.07%。

一方面,营业收入依靠出现减少的其他业务收入;另一方面,前五大客户销售收入占比“高企”,客户合作名单“进出”频繁,诺思兰德的业绩增长或面临挑战。

五、专利数量行业“垫底”,在研项目数量不及同行均值

药品的技术路线、制剂配方、制备工艺是药企的主要竞争力,而专利可以说是展示企业研究能力的“成绩单”。但在发明专利数量对比上,诺思兰德在同行业中“垫底”。

据公开发行说明书,上海泽生科技开发股份有限公司(以下简称“泽生科技”)、上海仁会生物制药股份有限公司(以下简称“仁会生物”)、深圳微芯生物科技股份有限公司(以下简称“微芯生物”)、苏州泽璟生物制药股份有限公司(以下简称“泽璟制药”)、百奥泰生物制药股份有限公司(以下简称“百奥泰”)为诺思兰德的同行业可比公司。

截至2019年12月31日,泽生科技已获授权专利66项;仁会生物共有69项已授权的专利,其中20项为境内专利,49项为境外专利;微芯生物共获得71项已授权发明专利,其中18项为境内专利,53项为境外专利;泽璟制药已获61项专利授权,包括中国授权21项和境外授权40项;百奥泰拥有已授权的境内外专利29项,其中境内授权专利19项,境外授权专利10项。

而截至2020年11月16日,汇恩兰德拥有19项专利,其中境内授权专利14项,境外授权专利5项。

不仅如此,汇恩兰德的在研项目数量和处于临床阶段、NDA阶段在研项目数量,也不敌同行可比公司的平均水平。

据公开发行说明书,关于在研项目数量和处于临床阶段、NDA阶段在研项目数量,泽生科技分别为6个、3个;仁会生物分别为7个、1个;微芯生物分别为13个、7个;泽璟制药分别为29个、6个;百奥泰分别为20个、9个。上述同行可比公司在研项目数量和处于临床阶段、NDA阶段在研项目数量平均值分别为15个、5.2个。

而汇恩兰德在研项目数量和处于临床阶段、NDA阶段在研项目数量则为9个、3个,不及同行可比公司平均水平。

企业研发投入情况受研发企业规模、资金实力、研发药物的种类、研发管线数量等多种因素影响。通过对比上述同行可比公司已获授权专利数量、研发项目数量情况,汇恩兰德的研发创新能力或并不“亮眼”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。