- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 闻君/作者 清和 映蔚 洪力/风控

甾体类药物是仅次于抗生素的第二大类药物,在风湿性关节炎、湿疹等皮肤病及前列腺、爱迪森式等内分泌疾病的治疗中发挥着重要作用。近年来,全球医药总支出规模不断扩大,2019年接近1.3万亿美元。而目前,激素类原料药和中间体的出口已成为中国原料药走向世界、分享“万亿蛋糕”的重要品种。在此情形下,湖北共同药业股份有限公司(以下简称“共同药业”)向资本市场发起冲击。

值得注意的是,此次上市共同药业或面临不少问题。近年来,共同药业营收、净利增速放缓,业绩增长或承压;其研发人员数量占比、发明专利数量处于同行“末尾”,研发创新能力或显不足。与此同时,共同药业的应收账款及应收票据逐年攀升,或赊销加剧;“雪上加霜”的是,其贡献千万元收入的大客户身陷合同“纠纷”,客户质量或恶化。无独有偶,其供应商“踩雷”违规生产、销售未经备案产品等问题,共同药业产品质量或存隐忧。

一、营收净利增速放缓,研发人员占比及发明专利数量在同行“垫底”

近年来,共同药业的业绩增速放缓,研发人员数量及占比、发明专利数量均不敌同行业可比公司,研发实力或“落后”于同行。

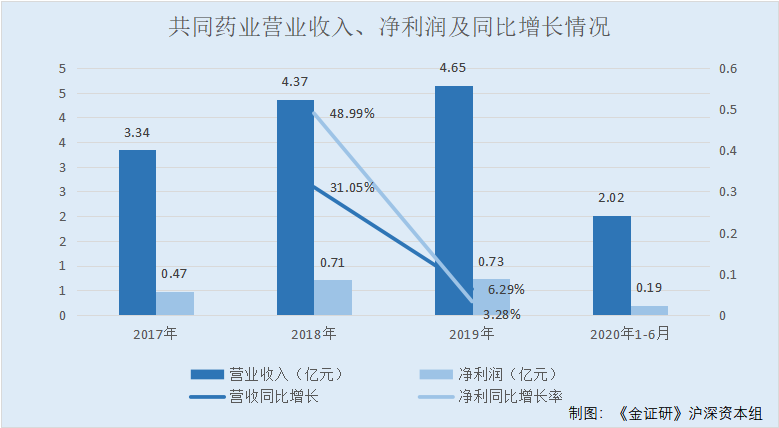

据东方财富Choice数据,2017-2019年及2020年1-6月,共同药业的营业收入分别为3.34亿元、4.37亿元、4.65亿元、2.02亿元,2018-2019年分别同比增长31.05%、6.29%。

同期,共同药业的净利润分别为0.47亿元、0.71亿元、0.73亿元、0.19亿元。2018-2019年分别同比增长48.99%、3.28%。

不难看出,2019年,共同药业的营业收入及净利润增速均出现下滑。

另外,报告期内,共同药业还曾两度陷入“失血”状态。

据2020年10月23日签署的招股书(以下简称“招股书”),2017-2019年及2020年1-6月,共同药业经营活动产生的现金流量净额分别为-2,205.97万元、-4,789.28万元、850.24万元、1,807.34万元。

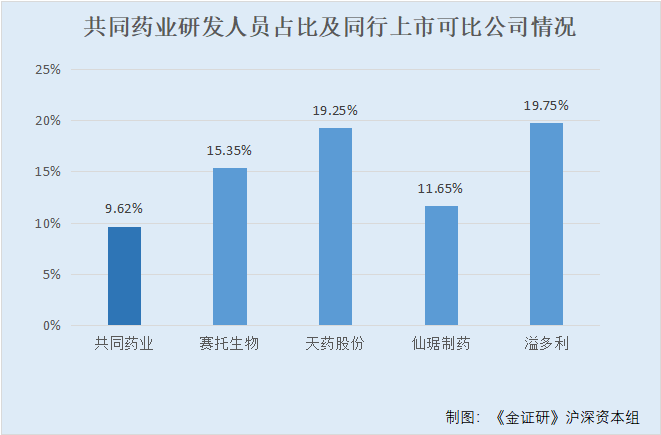

值得关注的是,研发创新能力是企业的核心竞争力,而共同药业研发技术人员占其员工总人数的比例不足一成,“垫底”于同行可比公司;且其发明专利数量同样处于同行“末尾”,研发创新能力或显“不足”。

据招股书,共同药业的同行业可比公司分别为天津天药药业股份有限公司(以下简称“天药股份”),浙江仙琚制药股份有限公司(以下简称“仙琚制药”),山东赛托生物科技股份有限公司(以下简称“赛托生物”),广东溢多利生物科技股份有限公司(以下简称“溢多利”)。

作为高新技术企业,招股书显示,截至2020年6月30日,共同药业的研发及技术人员共有42名,占员工总数的比例为9.88%。

据2020年4月26日签署的招股书,截至2019年12月31日,共同药业研发及技术人员48名,占员工总数比例为9.62%。

据赛托生物2019年年报,截至2019年12月31日,赛托生物研发人员数量为158人,占员工总数的比例为15.35%。

据天药股份2019年年报,截至2019年12月31日,天药股份的研发人员数量为485人,研发人员占员工总人数的比例为19.25%。

据仙琚制药2019年年报,截至2019年12月31日,仙琚制药的研发人员数量为430人,研发人员占员工总人数的比例为11.65%。

据溢多利2019年年报,截至2019年12月31日,溢多利的研发人员数量为394人,研发人员占员工总人数的19.75%。

也就是说,截至2019年年底,共同药业的研发人员数量及占员工总人数的比例均大幅“落后”于四家同行业可比公司。

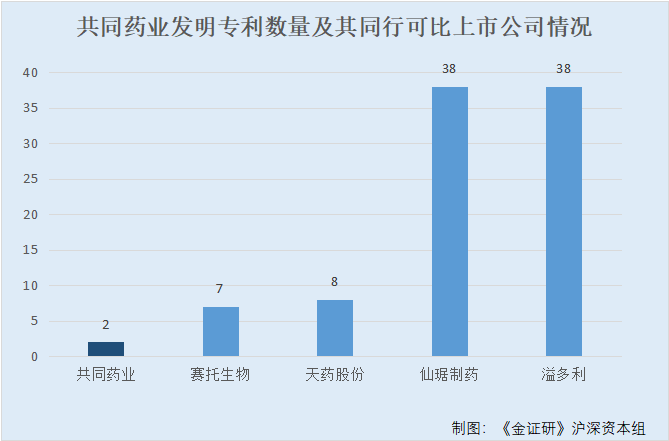

除此之外,共同药业的发明专利数量在同行“垫底”。

据招股书,截至2020年8月31日,共同药业及其子公司取得18项授权专利,其中包括发明专利2项,实用新型16项。

据国家知识产权局公开信息,截至2020年8月31日,共同药业同行业可比公司天药股份的发明专利共8项,仙琚制药的发明专利共38项,赛托生物的发明专利为7项,溢多利的发明专利为38项。

2019年,共同药业的营收、净利增速放缓,且研发人员数量及发明专利数量均“落后”于同行业可比公司,研发创新能力如何?不得而知。

众所周知,企业获得回款的能力与客户的信誉“息息相关”。而近期,共同药业赊销加剧,应收账款大客户却陷合同“纠纷”,客户质量或恶化。

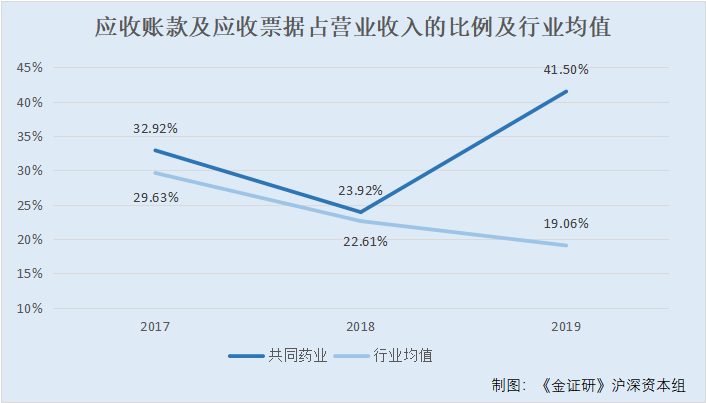

近年来,共同药业的应收票据及应收账款(以下合称为“应收款项”)逐年提升,占营业收入的比重高于行业平均水平。

2017-2019年,共同药业的应收款项分别为1.1亿元、1.05亿元、1.93亿元,占当期营业收入的比重分别为32.92%、23.92%、41.5%;到了2020年上半年,共同药业的应收款项增加至2.24亿元,占营业收入的比重高达110.74%。

据东方财富Choice公开数据,2017-2019年,共同药业同行业可比公司赛托生物应收款项占营业收入的比例分别为26.35%、20.92%、19.24%,溢多利应收款项占营业收入的比例分别为36.97%、28.13%、28.96%,天药股份应收款项占营业收入的比例分别为18.49%、12.91%、8.7%,仙琚制药应收款项占营业收入的比例分别为36.7%、28.49%、19.33%。

同期,上述4家同行业可比公司应收款项占营业收入比例的平均水平分别为29.63%、22.61%、19.06%。

不难看出,2017-2019年,共同药业应收款项占营业收入的比例均高于同行平均水平,2020年上半年“赊销”加剧。

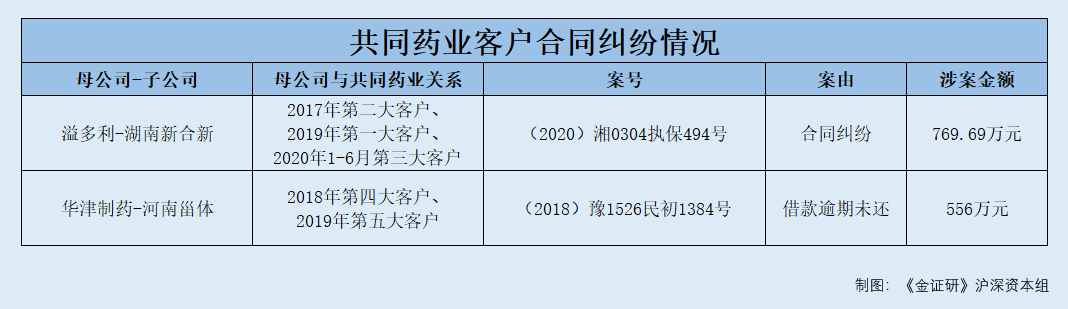

“雪上加霜”的是,共同药业应收账款前五大客户陷入“合同”纠纷。

2017年、2019年及2020年1-6月,溢多利分别为共同药业第二、第一、第三大客户,交易金额分别为3,055.66万元、6,657.65万元、1,258.59万元,占共同药业当期营业收入的比例分别为9.16%、14.32%、6.23%。

据招股书,溢多利的控股子公司湖南新合新生物医药有限公司(以下简称“湖南新合新”)、湖南成大生物科技有限公司、湖南龙腾生物科技有限公司和河南利华制药有限公司均为共同药业的客户,共同药业对其合并披露。

据《金证研》沪深资本组统计分析,2017年以来,共同药业与溢多利交易金额合计1.1亿元。

此外,溢多利不仅为共同药业大客户,在共同药业应收账款前五大客户中亦有其“身影”。

据招股书,2017年及2020年1-6月,溢多利分别为共同药业应收账款第二、第五大客户。同期,共同药业对溢多利的应收账款分别为1,346.33万元、1,130.51万元,占其当期应收账款总额的比例分别为13.09%、5.01%。

然而,作为与共同药业交易额累计超1亿元的大客户,其合并披露的一家子公司却身陷合同“纠纷”,被冻结名下财产近800万元。

据(2020)湘0304执保494号文书,2020年9月23日,湖南新合新因与湖南湘钢梅塞尔气体产品有限公司产生买卖合同纠纷,被湖南省湘潭市岳塘区法院冻结其银行存款769.69万元或查封、扣押其同等价值的财产。

这意味着,2020年上半年,还作为共同药业应收账款的第五大客户,溢多利控股的子公司于2020年9月陷合同纠纷并被法院冻结百万元存款,而该子公司同样为共同药业应收账款客户,其还款能力有几何?不得而知。

无独有偶,共同药业的另一个大客户,也曾因拒付借款“吃”官司。

据招股书,2018-2019年,天津华津制药有限公司分别为共同药业第四、第五大客户,交易金额分别为1,852.05万元、2,225.56万元,占共同药业当期营业收入的比例分别为4.24%、4.79%。

其中,2019年,天津华津制药集团(以下亦简称“华津制药”)系河南甾体生物科技有限公司(以下简称“河南甾体”)和天津金汇药业集团有限公司(以下简称“天津金汇”)的最终控制方,招股书合并披露,即是说,河南甾体也为共同药业客户。

根据《金证研》沪深资本组统计分析,2018-2019年,共同药业与华津制药交易金额共计4,077.61万元。

然而,由华津制药控制的河南甾体曾因合同到期后拒付借款而“吃”官司。

据(2018)豫1526民初1384号文书,河南甾体曾向潢川县发展投资有限责任公司(以下简称“潢川发投公司”)借款556万元,至借款到期日,河南甾体不能按期归还本息,经多次催要无果,已构成违约。经河南省潢川县法院判决,限河南甾体于判决生效之日起三十日内,偿还原告潢川发投公司借款本金556万元及利息。

应收账款客户陷合同“纠纷”,大客户“欠钱不还”信誉或不佳,共同药业客户质量或恶化。而实际上,共同药业不仅客户身陷纠纷,其供应商亦频频“踩雷”环保问题。

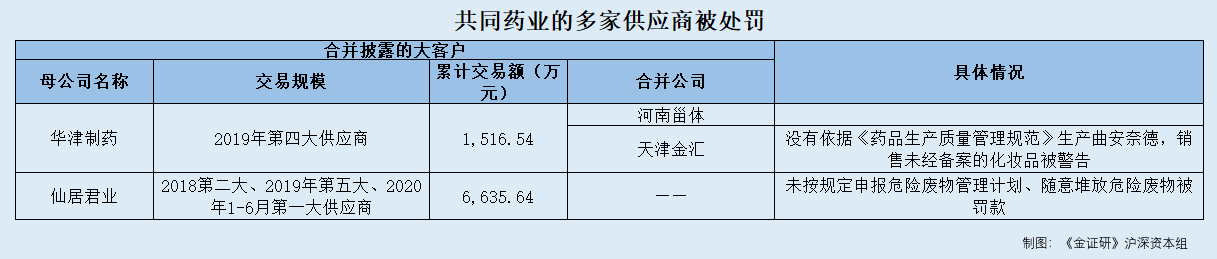

作为制药企业,药品安全问题应得到重点关注。然而,共同药业的供应商问题“频出”,多次因“违规”生产遭处罚,其供应商遴选机制或存“漏洞”,产品质量或难保证。

据招股书,2018年,天津市医药集团有限公司(以下简称“天药集团”)为共同药业第三大供应商,共同药业向其采购额为2.319.67万元,占当期共同药业采购金额的6.41%。

而2018-2019年,天药集团为共同药业非自产产品业务第三、四大供应商,共同药业对其的采购额分别为942.94万元、1,284.63万元,采购产品为9-羟基-雄烯二酮。而天药集团包括其子公司天津市医药集团销售有限公司、天药股份和天津市天发药业进出口有限公司。

据(津发)安监管罚[2018]第8号文件,2018年3月1日,天药股份因违反了《中华人民共和国安全生产法》,被天津经济技术开发区安全生产监督管理局罚款49万元,并责令限期整改。

据 (津发)安监罚〔2018〕第11号文件,2018年8月9日,天药股份因违反了《中华人民共和国安全生产法》、《职业病防治法》、《危险化学品管理条例》,被天津市滨海新区安全生产监督管理局罚款34.5万元。

可见,天药股份在安全生产、员工职业病防护、危险产品的管理方面或存漏洞。而出现问题的供应商不仅天药股份一家,共同药业另一家供应商亦存在违规生产、违规销售的现象。

2019年,华津制药为共同药业第四大供应商,共同药业向其采购11α、17α-二羟基黄体酮,采购金额为1,516.54万元,占当期共同药业采购总额的比例为4.29%。

据招股书,华津制药系河南甾体和天津金汇的最终控制方,共同药业对其合并披露。

据津市场监管青稽罚(2018)33号文件,2018年7月27日,天津金汇因没有依据《药品生产质量管理规范》生产曲安奈德,被天津市西青区市场和质量监督管理局处以警告的行政处罚。

据津药监(二办)罚〔2019〕2号文件,2019年7月23日,天津金汇因上市销售未经备案的化妆品,被天津市药品监督管理局处以警告的行政处罚。

曾因不按照规定生产、未备案销售产品遭监管层警告,天津金汇两次“违规”,而向其采购产品的共同药业,产品质量能否得到保证?

值得关注的是,共同药业的另一家大供应商也存在问题。

据招股书,2018-2019年及2020年1-6月,浙江仙居君业药业有限公司(以下简称“仙居君业”)为共同药业第二大、第五大及第一大供应商,当期共同药业向其采购金额分别为2,762.23万元、1,349.96万元、2,523.45万元,占共同药业当期采购总额的比例分别为7.63%、3.82%、24.2%。

然而,作为共同药业的原材料供应商,仙居君业在社会责任感方面或存“缺失”。

据台环罚字〔2016〕6号文件,2016年11月29日,仙居君业因未按规定申报危险废物管理有关资料,被台州市环保局罚款4.8万元。

据台环罚字〔2016〕7号文件,2016年11月29日,仙居君业因部分危险废物露天堆放,且包装破损,部分危废泄露地面,被台州市环保局罚款3.9万元。

众所周知,制药过程中往往需要用到危险化学品,任意堆放可能会产生不良反应,具备一定的危险性,而仙居君业曾因随意堆放危险废物收“罚单”,其社会责任感或存缺失。且共同药业的供应商在生产、销售及环保上均现“问题”而遭处罚,共同药业的供应商遴选机制或存“隐忧”。

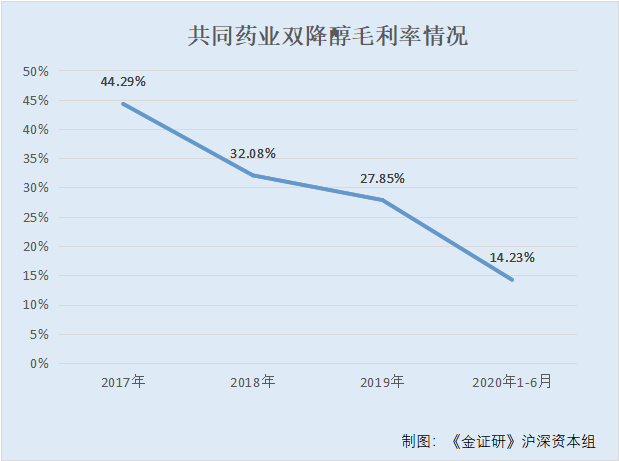

此番上市,共同药业拟募资扩产双降醇,预期产能为双降醇近三年最高销量的6.71倍。然而,近年来共同药业双降醇产品的毛利率、销量、销售收入纷纷陷入负增长,难掩下滑“颓势”,新增产能或难消化。

据招股书,2017-2019年及2020年1-6月,共同药业双降醇的毛利率分别为44.29%、32.08%、27.85%、14.23%。

也就是说,从2017年到2020年上半年,共同药业双降醇的毛利率在不到四年间下降了超30个百分点,其盈利能力或遭“削弱”。

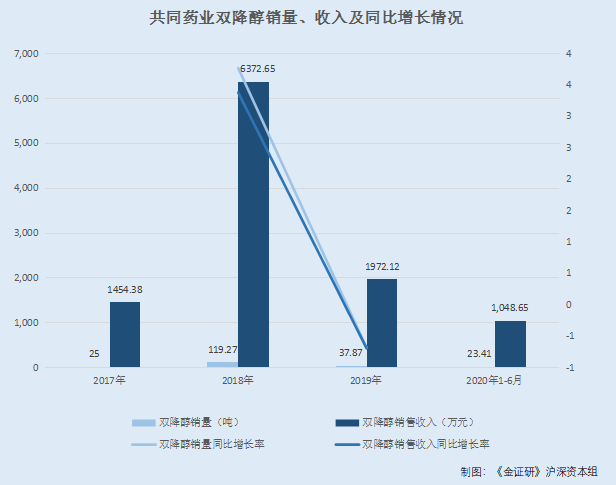

与此同时,共同药业双降醇的销量及销售收入同样面临下滑难题。

2017-2019年及2020年1-6月,共同药业双降醇的销量分别为25吨、119.27吨、37.87吨、23.41吨,2018-2019年及2020年1-6月分别同比增长377.08%、-68.25%、-38.18%。

同期,共同药业双降醇的销售收入分别为1,454.38万元、6,372.65万元、1,972.12万元、1,048.65万元,2018-2019年及2020年1-6月分别同比增长338.17%、-69.05%、-46.83%。

对于销量下降这一情况,共同药业也作出了说明。

招股书称,由于共同药业对双降醇的生产技术工艺路线进行改进,由原先作为雄烯二酮的副产品转为直接通过植物甾醇发酵进行生产,以提升双降醇产品的纯度和收率,共同药业减少了该产品的销售量。

不难看出,共同药业2019年双降醇的销量及销售收入均呈负增长,其近年来毛利率也逐年下滑,其盈利空间或遭挤压,共同药业此次拟募资扩产双降醇,新增产能或难“消化”。

据招股书,此番上市,共同药业欲募资6亿元用于“黄体酮及中间体BA生产建设项目”。

据招股书,“黄体酮及中间体BA生产建设项目”预计建成后预期能达到年产800吨双降醇、200吨黄体酮的生产能力。

也就是说,2017-2019年及2020年1-6月,共同药业双降醇最高销量为119.27吨,而共同药业对其募投项目中双降醇的预期产能为800吨,新增产能为其最高销量的6.71倍,其募投项目合理性存疑。

事实上,共同药业募投项目所存在的问题不止于此,其招股书所披露的募投项目数据与官宣存现矛盾,令人费解。

信息披露是拟上市公司向投资者、社会公众全面沟通信息的“桥梁”,其重要性不言而喻。

然而,共同药业却出现招股书披露的募投项目建设用地面积、设备数量与官宣数据“对不上”现象,信披真实性存疑。

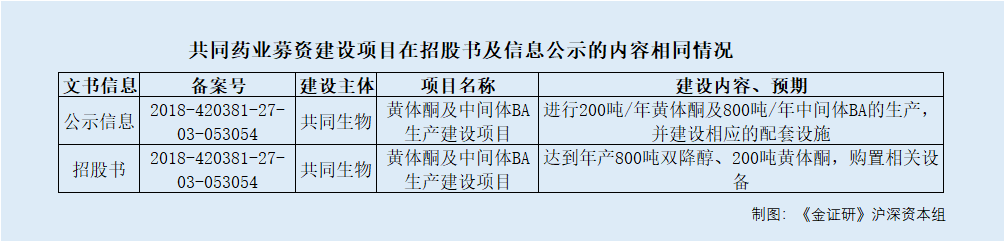

据招股书,共同药业拟募资建设的“黄体酮及中间体BA生产建设项目”,由共同药业的全资子公司湖北共同生物科技有限公司(以下简称“共同生物”)建设实施。该项目已获得丹江口市发展和改革局备案(2018-420381-27-03-053054),并已取得十堰市生态环境局的批复,批复文件为“十环函〔2019〕134号”。该项目建成后能达到年产800吨BA(双降醇)、200吨黄体酮生产能力。

此外,该项目建设地点为丹江口市白果树沟工业园,项目为自有土地建设,已取得土地使用权证鄂(2019)丹江口市不动产权第0001712号。

据招股书,鄂(2019)丹江口市不动产权第0001712号的不动产权,权利人为共同生物,宗地面积为81,122.85平方米(约121.68亩),用途为工业用地。

据湖北省投资项目在线审批监管平台发布的《黄体酮及中间体BA生产建设项目情况公示》(以下简称“公示信息”),项目代码为“2018-420381-27-03-053054”,建设单位为共同生物,项目总投资为6亿元,主要建设规划及内容为“新增土地126亩,建设年产200吨黄体酮生产车间、年产800吨BA(双降醇)生产车间,建设分析检测中心、五金、原辅料、成品仓库、配电房、污水等配套设施,新增设备1,000左右台(套)。建成后能达到年产800吨BA(双降醇)、200吨黄体酮生产能力”。

项目名称、代码、总投资额、建设内容均与招股书披露的一致,即是说,上述官方公告披露的“黄体酮及中间体BA生产建设项目”即为招股书的“黄体酮及中间体BA生产建设项目”。

而令人匪夷所思的是,招股书较公示信息中的项目建设用地少了近五亩。此外,共同药业在其招股书中披露的设备数量与“官宣”的设备数量“打架”。

据招股书,共同药业的“黄体酮及中间体BA生产建设项目”共需新增设备568个。而据上述公示信息,共同药业拟新增设备的数量为1,000台左右。

可见,招股书中披露的募投项目的土地面积少于“官宣”数据,且需新增的设备数量也比“官宣”少,数据“前后矛盾”,共同药业的信披真实性或该“打上问号”。

上述问题或非“冰山一角”,共同药业未来将何去何从,仍未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。