- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 芷露/作者 知雷 映蔚 洪力/风控

回溯历史,2014年4月,金冠电气股份有限公司(以下简称“金冠电气”)“易主”,其实际控制人由席春迎变更为樊崇。2020年11月23日,金冠电气因股权代持、股权对价真实性等问题而遭暂缓审议,其中股权代持的“主角”包括席春迎。不仅如此,此番上市背后,金冠电气信息披露“迷雾重重”。

一方面,金冠电气的销售数据与客户的采购数据“对不上”,双方的交易真实性存疑。另一方面,金冠电气在招股书披露的配电网车间建筑面积与环评报告的信息同样存在“矛盾”,差额逾3,900平方米,令人唏嘘。而信披“迷局”仍在上演,金冠电气两版审计报告所披露的其2018年营业收入、净利润,与供应商披露的数据存“出入”,“缺口”逾亿元。另外回顾其业绩表现,近三年金冠电气的营业收入增速在低位“徘徊”,2019年净利润增速放缓。

一、净利润增速放缓,毛利率却“畸”高于同行

近年来,金冠电气的净利润增速放缓,毛利率却“畸”高于同行。

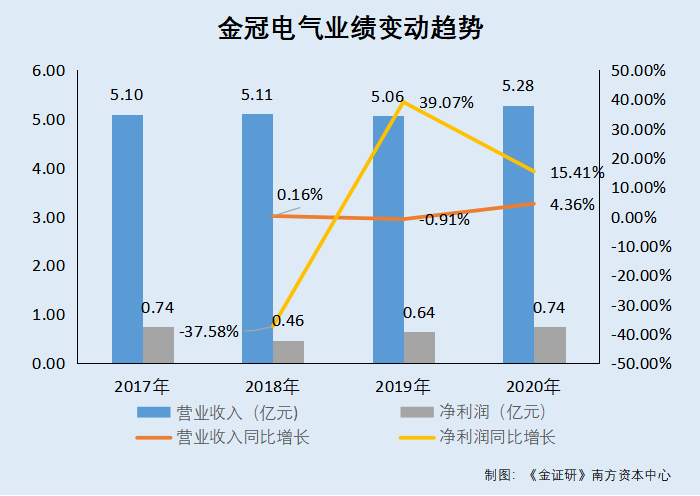

据金冠电气签署日期为2021年1月15日的招股书(以下简称“1月版招股书”)及签署日期为2021年3月24日的招股书(以下简称“招股书”),2017-2020年,金冠电气的营业收入分别为5.1亿元、5.11亿元、5.06亿元、5.28亿元,2018-2020年,营业收入分别同比增长了0.16%、-0.91%、4.36%。

2017-2020年,金冠电气的净利润分别为7,389.56万元、4,612.28万元、6,414.45万元、7,402.85万元,2018-2020年,净利润分别同比增长了-37.58%、39.07%、15.41%。

可见,近三年金冠电气的营业收入增速处于低位,2019年净利润增速放缓。

招股书显示,金冠电气主要从事输配电及控制设备研发、制造和销售,产品包括避雷器和智能配电网设备两大类。

其中,避雷器产品收入占比呈下滑趋势。

据招股书及1月版招股书,2017-2020年,金冠电气避雷器产品的销售收入分别为3.59亿元、2.94亿元、3.04亿元、2.45亿元,占同期主营业务收入的比例分别为71.64%、57.87%、60.82%、46.86%。

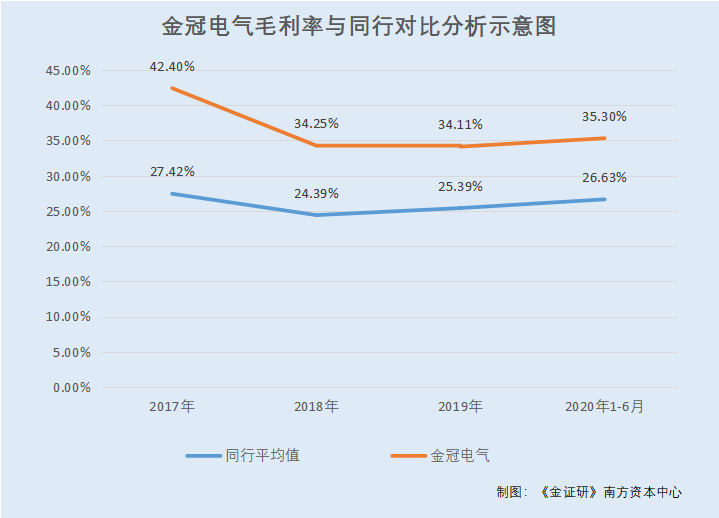

另一方面,金冠电气毛利率“畸”高于同行。

据1月版招股书,2017-2019年及2020年1-6月,金冠电气的综合毛利率(营业收入毛利率)分别为42.4%、34.25%、34.11%、35.3%。

反观同行,金冠电气的同行业可比公司为许继电气股份有限公司(以下简称“许继电气”)、思源电气股份有限公司(以下简称“思源电气”)、北京科锐配电自动化股份有限公司(以下简称“北京科锐”)、湖南长高高压开关集团股份公司(以下简称“长高集团”)、 大连电瓷集团股份有限公司(以下简称“大连电瓷”)、江苏大烨智能电气股份有限公司(以下简称“大烨智能”)、河南平高电气股份有限公司(以下简称“河南平高电气股份有限公司”)、中国西电电气股份有限公司(以下简称“中国西电”)、石家庄科林电气股份有限公司(以下简称“科林电气”)、广州白云电器设备股份有限公司(以下简称“白云电器”)。

2017-2019年及2020年1-6月,许继电气的营业收入毛利率分别为20.61%、17.41%、18.04%、21.44%;思源电气的营业收入毛利率分别为32.39%、30.59%、29.31%、34.24%;北京科锐的营业收入毛利率分别为25.32%、24.56%、24.3%、23.01%;长高集团的营业收入毛利率分别为27.13%、26.23%、35.26%、39.59%;大连电瓷的营业收入毛利率分别为34.6%、24.88%、36.01%、39.6%;大烨智能的营业收入毛利率分别为30.11%、26.28%、26.41%、32.8%;平高电气的营业收入毛利率分别为20.59%、14.14%、12%、14.62%;中国西电的营业收入毛利率分别为28.28%、24.55%、21.75%、16.64%;科林电气的营业收入毛利率分别为29.53%、27.48%、27.71%、26.46%;白云电器的营业收入毛利率分别为25.61%、27.75%、23.1%、17.9%。

同期,上述10家同行业可比公司营业收入毛利率的平均值分别为27.42%、24.39%、25.39%、26.63%。

事实上,金冠电气的问题不仅于此。经《金证研》南方资本中心研究发现,金冠电气在招股书中披露的多处信息,存在与第三方披露的信息“对不上”的情况。

二、销售额与客户披露数据存“出入”,千万元交易真实性存疑

值得注意的是,金冠电气招股书披露的销售数据与客户披露的采购数据“矛盾”,其销售数据真实性存疑。

据金冠电气签署日期为2020年6月17日的招股书(以下简称“2020年6月版招股书”)及招股书,2019年,海南金盘智能科技股份有限公司(以下简称“金盘科技”)系金冠电气的第三大客户,金冠电气对其的销售金额为1,291.92万元,占当期销售总额的比例为2.55%。

据《关于金冠电气首次公开发行股票并在科创板上市申请文件审核问询函的回复》(以下简称“首轮问询函回复”),2019年,金冠电气向金盘科技销售的产品为环网箱。

然而,上述数据与金盘科技披露的数据“对不上”。

据《关于金盘科技首次公开发行股票并在科创板上市申请文件的审核问询函》之回复报告(以下简称“金盘科技首轮问询函回复”),2019年,金盘科技向金冠电气采购电气元器件819.87万元,占同期电气元器件采购的比例为2.5%。同期,金冠电气为金盘科技电子元器件的第五大供应商。

此外,金盘科技首轮问询函回复显示,同一控制的供应商采购金额系按合并口径披露。

不难发现,金冠电气披露的其对金盘科技的销售额,与金盘科技披露的对金冠电气的采购额存在“矛盾”,金冠电气披露的2019年对金盘科技的销售额,较之金盘科技披露的同期对金冠电气的采购额多出了472.05万元。

从时间上看,金冠电气2020年6月版招股书的签署日期为2020年6月17日。而金盘科技首轮问询函回复的签署日期则为2020年7月28日。

据金冠电气2020年6月版招股书及金盘科技2020年6月版招股,两者的会计政策及会计估计变更等因素,或并未对上述数据打架的情形产生影响。

而关于信披的疑云远未散去。

三、财务数据与供应商信披“对不上”,营收“缺口”逾亿元

无独有偶,金冠电气披露的2018年营收、净利润,与供应商披露的数据“对不上”。

据招股书,2019年,江苏神马电力股份有限公司(以下简称“神马电力”)系金冠电气的第三大供应商,当期,金冠电气对其的采购金额为818.43万元,占当期采购总额的比例为3.01%。

“蹊跷”的是,金冠电气招股书及审计报告披露的2018年营业收入,与神马电力披露的金冠电气营业收入存在逾亿元的差额。

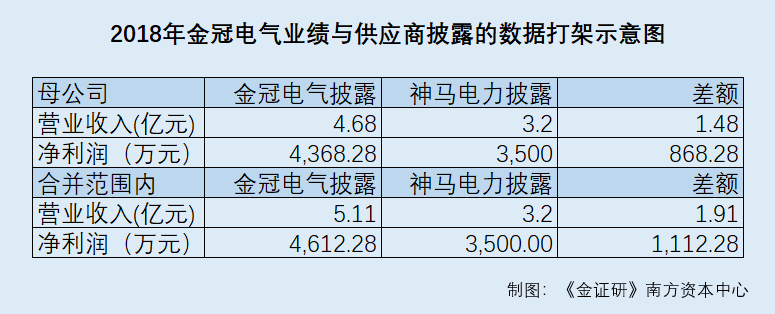

据神马电力签署日期为2019年7月2日的招股书(以下简称“神马电力招股书”),2018年,南阳金冠电气有限公司(金冠电气前身,以下简称“金冠有限”)系神马电力输配电复合外绝缘产品前五大客户之一,神马电力对金冠电气的销售收入金额为12.32万元,占神马电力同期营业收入的0.02%。

且神马电力招股书披露称,2018年,金冠有限的营业收入、净利润分别为3.2亿元、3,500万元,且神马电力称其所披露的客户信息,主要来源于国家企业信用信息公示系统、上市公司定期报告、企业官方网站、客户确认说明等。

而金冠电气的招股书及审计报告披露的数据却与上述情况不符。

据市场监督管理局数据,2018年6月28日,金冠电气的名称发生变更,由“南阳金冠电气有限公司”变更为“金冠电气股份有限公司”。

据金冠电气2017-2020年度合并审计报告(以下简称“审计报告”)及签署日期为2020年5月29日的2017-2019年度合并审计报告(以下简称“第一版审计报告”),2018年,金冠电气合并报表的营业收入为5.11亿元,母公司的营业收入为4.68亿元。同期,金冠电气合并报表的净利润为4,612.28万元,母公司的净利润为4,368.28万元。

不难发现,金冠电气上述审计报告披露的2018年营业收入、净利润,与供应商神马电力披露的数据存“落差”。金冠电气所披露的2018年合并营业收入、母公司营业收入,分别较神马电力披露的营业收入多出1.91亿元、1.48亿元;合并净利润、母公司净利润分别较神马电力披露的净利润多出1,112.28万元、868.28万元。

需要指出的是,上述神马电力招股书的签署日期为2019年7月2日,而金冠电气最新披露的2017-2020年合并审计报告签署日期为2021年3月15日,最早披露的审计报告(第一版审计报告)的签署日期为2020年5月29日。

据金冠电气招股书,金冠电气的合并范围包括两家子公司南阳金冠智能开关有限公司(以下简称“金冠智能”)、北京金冠智能电气科技有限公司(以下简称“北京金冠”)。其中金冠智能于2017年5月纳入合并范围,北京金冠于2019年1月设立并于2019年纳入合并范围内。

即合并范围的变化或并未影响上述数据“对不上”的情况。此外,金冠电气的会计政策变更或同样未对金冠电气2018年的营收、净利产生影响。

由上述情形可见,距离神马电力招股书签署时间不到1年时间,金冠电气第一版审计报告已披露,而金冠电气两版审计报告所披露的其2018年营业收入、净利润,与供应商神马电力招股书披露的数据存在逾亿元差额,令人费解。而在不到一年的时间差里,金冠电气是否更新了财务数据导致出现信息不对称的情形?而就算更新了财务数据,为何双方披露的营收差距存在上亿元的“缺口”?不得而知。

四、募投项目配电网车间建筑面积与环评报告“矛盾”,信披陷罗生门

问题并未结束,金冠电气募投项目与环评报告中的配电网车间建筑面积不一致,相差3,916平方米。

据招股书,此番上市,金冠电气拟募集资金4.26亿元,分别投入“金冠内乡智能电气产业园建设项目(一期)”及“研发中心建设项目”。其中,“金冠内乡智能电气产业园建设项目(一期)”拟投入3.45亿元,项目备案代码为2019-411325-38-03-037659,项目环评文件为内环审【2020】31号。

据内乡县政府2020年4月3日发布的《金冠内乡智能电气产业园建设项目环境影响报告表》(以下简称“环评报告”),“金冠内乡智能电气产业园建设项目”的备案代码为2019-411325-38-03-037659。

可见,环评报告披露的“金冠内乡智能电气产业园建设项目”,与招股书披露的“金冠内乡智能电气产业园建设项目(一期)”项目备案号一致,两项目属于同一项目。

值得注意的是,招股书中披露的配电网车间建筑面积与环评报告中披露的数据“对垒”。

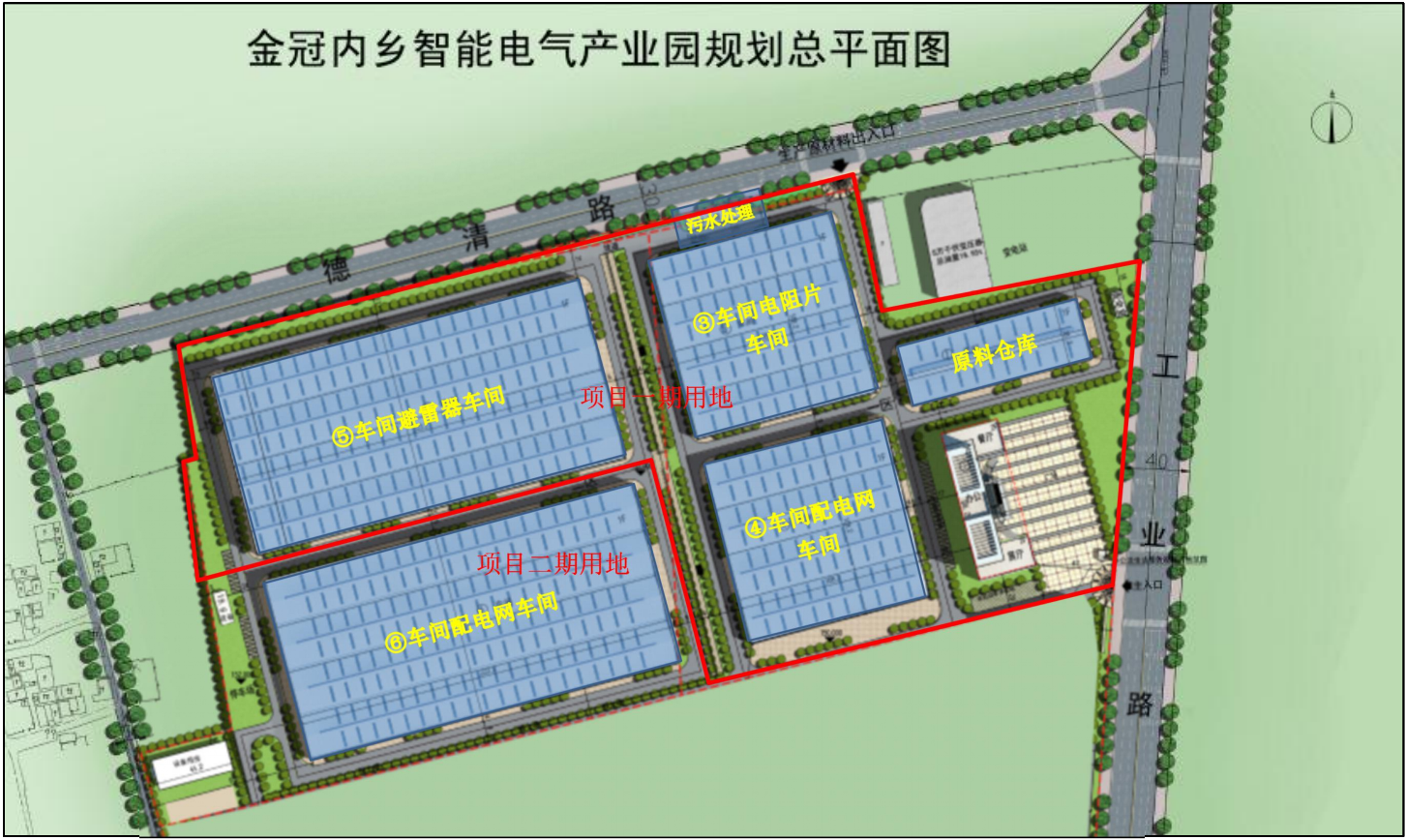

据招股书,“金冠内乡智能电气产业园建设项目(一期)” 项目新建61,882平方米自动化、智能化生产车间及配套设施,其中拟投资建设配电网车间15,623平方米,平均造价为0.2万元/㎡,对配电网车间的投资总额为3,125万元。此外,该项目还拟投资建设电阻片车间11,707平方米。

然而,据环评报告,“金冠内乡智能电气产业园建设项目”分两期建设,总建筑面积85,924m²,一期建筑面积61,882m²。其中一期的配电网车间建筑面积为11,707平方米,电阻片车间的建筑面积亦为11,707平方米。

且从环评报告披露的金冠内乡智能电气产业园规划总平面图上看,该一期工程的电阻片车间与配电网车间面积或一致。

(图片来源:金冠内乡智能电气产业园建设项目环评报告)

显然,招股书披露的金冠内乡智能电气产业园建设项目(一期)建筑面积,与环评报告中披露的一期工程建筑面积一致,那为何招股书披露其中的配电网车间建筑面积比环评报告披露的配电网车间面积多出了3,916平方米?令人不解。且需要指出的是,若以0.2万元/㎡的平均造价进行计算,投资金额差额约达783.2万元。

信披无小事,金冠电气的数据“矛盾”轮番上演,或成为其上市路上的“拦路虎”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。