- 微信

微信扫一扫

微信扫一扫 - 搜索

备受市场关注的公募基金四季报已基本披露完毕,那么,相较于去年3季度,公募基金在持仓上发生了哪些变化?又有哪些看点?

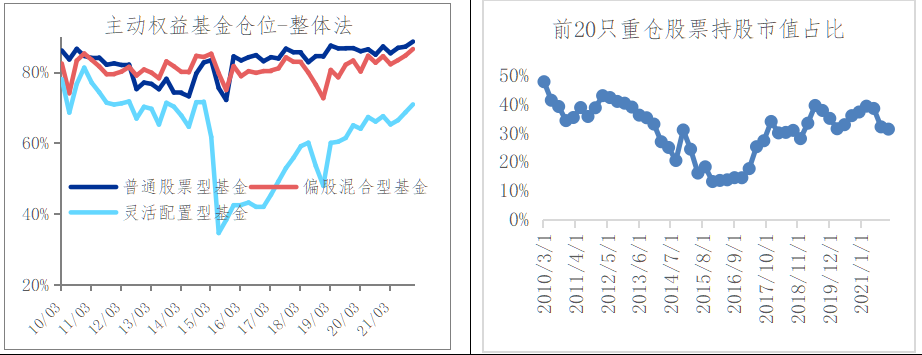

1、仓位上升,持股集中度下降

仓位层面,主动权益类基金从3季度的80.3%上升至4季度的82.2%。具体来看,普通股票、偏股混合、灵活配置型基金分别上升1.4、1.8、2.2个百分点至88.7%、86.6%、70.9%。其中,主板略加仓,创业板、科创板略减仓。主板、创业板、科创板配置系数分别由3季度的0.85、1.92、1.66变为0.87、1.70、1.63。

从持股集中度来看,前100只重仓股股票持仓占比从3季度的38%下降至35%,相较于2020年年末的44%,全年累计下降9个百分点;前20只股票持仓占比从3季度的32%下降至31%,相较于2020年年末的37%,全年累计下降6个百分点。可见,当前基金组合的持股更加均衡分散一些。

图1:整体仓位上升,持股集中度下降

数据来源:wind

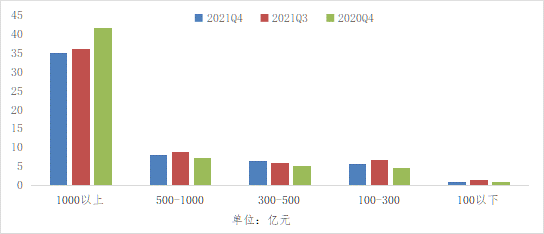

2、大小市值有所收敛,估值安全性的考量提升

风格层面,从公募基金的配置系数来看,按中信风格指数分类,2021年4季度主动权益类基金减仓周期、中游制造和消费,加仓了TMT、金融和稳定。结合2021年的市场看,主动权益类基金减仓的主要是前期上涨比较多、估值处于相对高位的板块,加仓的主要是2021年表现相对平淡、估值也相对较低的板块,整体对估值安全性的考量有所提升。

从市值风格看,2021年是中小市值风格占优的一年,2021年3季报持仓也显示,公司市值在500亿元以下的持仓市值占比从2020年末的10.68%提升至13.84%,但到了4季度回落至12.99%,大小市值风格有所收敛。经济下行环境中,市场或更愿意给予一些龙头公司确定性溢价。

图2:主动权益基金重仓股市值分布变化

数据来源:wind

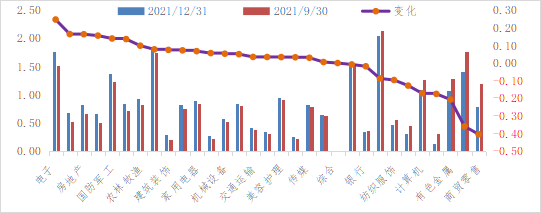

3、热门赛道结构有变化,整体由上游向中下游切换

行业层面,2021年4季度加仓的方向仍然是科技成长,但与三季度集中加仓新能源汽车产业链不同,四季度加仓的重点是电子、军工、汽车及零部件等。前期火热的新能源汽车产业链整体仓位略降,结构中有分化,其中与中上游材料相关的有色金属、化工、电池有所减仓。消费板块,整体变化不大,细分结构中,白酒、乳制品变化均不大,酒店餐饮这类受抑制的可选消费有一定加仓,但受到政策因素影响的医药板块减仓迹象较为明显。整体而言,从上中下游的分类来看,可发现整体配置逐步由上游向中下游切换。

图3:主动权益基金行业配置系数变化

数据来源:wind

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。