- 微信

微信扫一扫

微信扫一扫 - 搜索

观察基建投资走势,有两个常用的指标是建筑业PMI指标与大型建筑公司的订单。这两个指标基本与基建投资的走势同步。

根据国泰君安证券的研究,从建筑业 PMI 与基建投资的关系来看,二者大部分时间保持同步,但从 2018 年开始,基建投资增速下降明显,但建筑业 PMI 维持高景气度,原因在于 2018 年以来房地产投资韧性较强;其次,从建筑业本年新签合同额季度数据来看,二者大部分时间也保持同步,但 2013-2016 年建筑业新签合同额走出了 V 型趋势,但基建投资保持平稳,而建筑业的 V 型走势恰恰与房地产投资在此期间的走势基本一致。

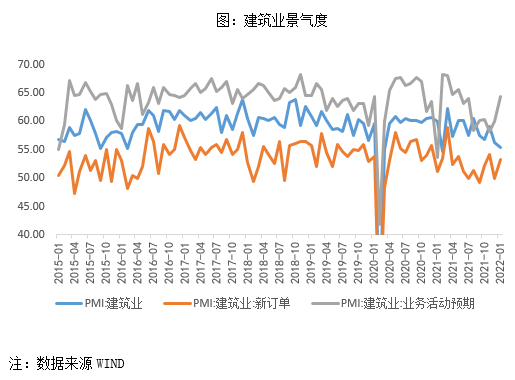

2022年1月建筑业业务活动预期指数和12月相比,大幅上升4.5%,已连续两个月回升;建筑业新订单53.3%,环比增长3.3%,表明稳增长政策发力下建筑业企业对节后生产经营预期较为乐观。

另外有些有些专业投资者利用卫星数据判断基建投资的景气度,比如,可以采用表征京津冀、长三角和珠三角三大核心经济带建筑工程施工情况的“中国城市建筑工程开工指数”。该指标的主要设计原理是通过遥感卫星自动识别所有施工面积达到 0.5平方公里的建筑工地,将工地区域内处于地基建设、主体建造、封顶完工等不同施工阶段的地块进行分类面积统计。考虑到三大经济带是我国经济增长的重要引擎,其建筑工程施工情况对整个基建投资具有较强的风向标意义。

从2022年 1月卫星数据反映的建筑工程和路网施工情况来看,基建投资边际上有所改善。1月,三大经济带建筑工程正在施工面积同比增速为 1.7%,较 12 月增速回升 1.6 个百分点,已连续 4 个月改善。虽然升幅并不十分显著,但还是有参考意义。升幅不明显的原因主要由于,春节假期的错位因素。今年春节假期是 1 月 31 日-2 月 6 日,春节错位效应下,节前停工等因素可能是拖累施工增速的重要原因。;另外,新冠疫情也有所影响。今年 1 月本土新增新冠肺炎确诊病例数高于去年同期,疫情管措施也可能影响基建投资发力。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。