- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 罗九/作者 沐灵 映蔚/风控

2020年8月24日,创业板改革并试点注册制正式落地。一言以蔽之,改革后创业板定位强调“三创四新”。作为服务“三创四新”企业和战略性新兴产业企业的重要平台,创业板近六成公司为战略新兴产业企业。

而此番深圳市一博科技股份有限公司(以下简称“一博科技”)拟在创业板上市,并声称其一站式PCB研发服务模式,具有创新性。而一站式服务模式或非一博科技首创,且为客户提供一站式服务或已是行业“常态”。另一方面,招股书称一博科技以PCB设计服务为基础,且定位于研发服务类企业。而实际上,一博科技PCB设计报告期内的收入占主营业务收入比重逐年下滑,已不足三成。与此同时,一博科技逾七成主营业务收入自于PCBA制造服务业务,其主营业务收入增长亦主要依赖于PCBA制造服务收入的增长。进一步地,一博科技2家PCBA工厂于2017年12月从实控人处收购而来,另外2家PCBA工厂是于2017年后才开始设立建设。一博科技购入PCBA制造服务业务并扩张PCBA产能,是否意在增厚经营规模助力此番上市?存疑待解。

一、定位研发服务类企业,PCBA制造服务业务却撑起七成营收

实际上,一博科技指出其主要通过PCB设计服务与客户建立合作关系及信任基础,PCB设计服务是其确立行业地位、实现业务发展的重要驱动业务。

需要指出的是,一博科技以PCB设计服务为基础,同时提供PCBA制造服务。

据一博科技签署日为2021年12月30日的招股说明书(以下简称“招股书”),一博科技是一家以印制电路板(PCB)设计服务为基础,同时提供印制电路板装配(PCBA)制造服务的一站式硬件创新服务商。且一博科技定位于研发服务类企业。

招股书称,一博科技主要通过PCB设计服务与客户建立合作关系及信任基础,PCB设计服务是一博科技确立行业地位、形成行业口碑的核心。而以服务于客户研发阶段需求为原点,一博科技的PCBA制造服务为PCB设计服务的延伸。

而2020年,一博科技主营业务收入及毛利中,逾七成靠PCBA制造服务贡献,PCB设计服务不足两成。

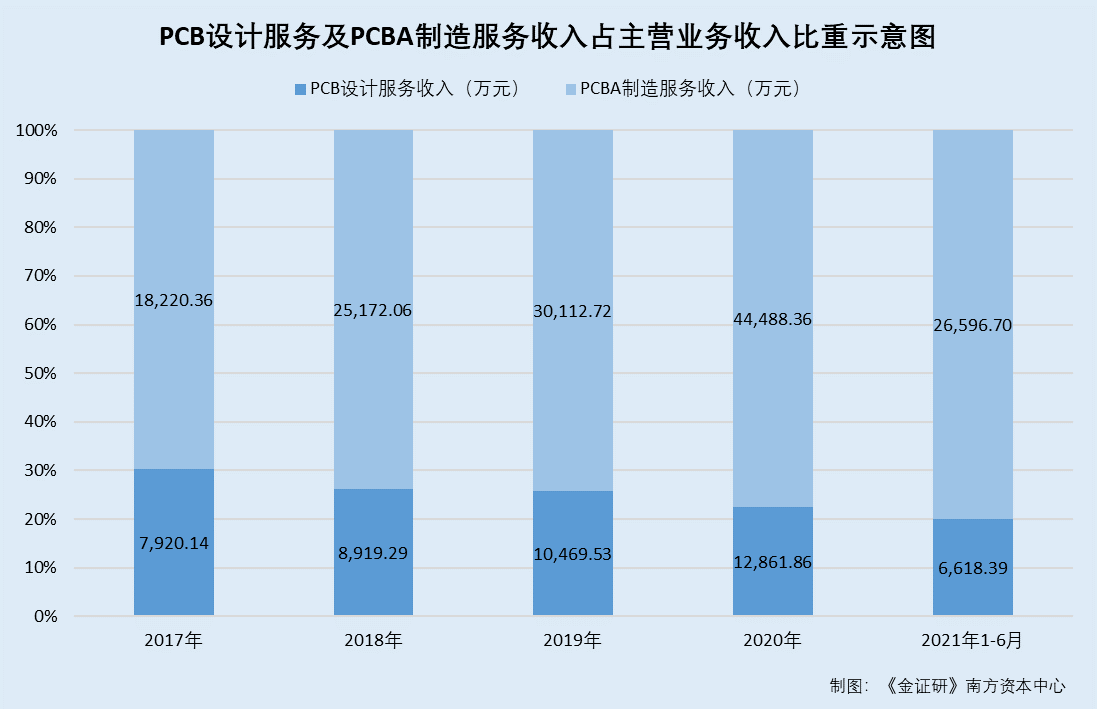

据招股书及签署日为2020年12月18日的招股说明书(以下简称“2020年招股书”),2017-2020年以及2021年1-6月,一博科技PCB设计服务收入分别为7,920.14万元、8,919.29万元、10,469.53万元、12,861.86万元、6,618.39万元,占主营业务收入比例分别为30.3%、26.16%、25.8%、22.43%、19.93%。

同期,一博科技PCBA制造服务收入分别为1.82亿元、2.52亿元、3.01亿元、4.45亿元、2.66亿元,占主营业务收入比例分别为69.7%、73.84%、74.2%、77.57%、80.07%。

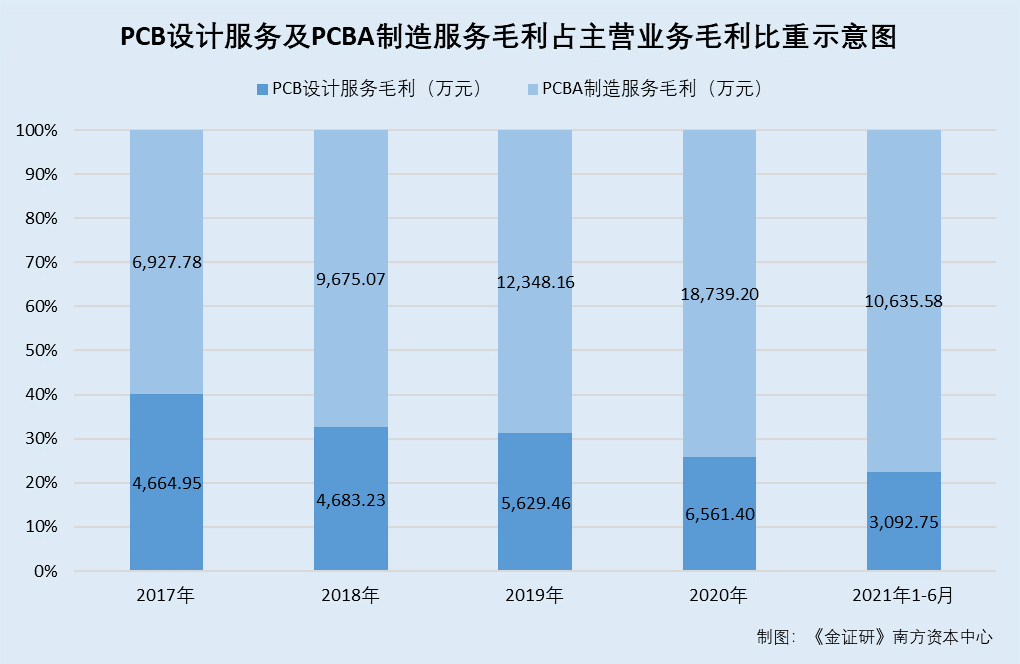

2017-2020年以及2021年1-6月,一博科技PCB设计服务毛利分别为4,664.95万元、4,683.23万元、5,629.46万元、6,561.4万元、3,092.75万元,占主营业务毛利比例分别为40.24%、32.62%、31.31%、25.93%、22.53%。

同期,一博科技PCBA制造服务毛利分别为0.69亿元、0.97亿元、1.23亿元、1.87亿元、1.06亿元,占主营业务毛利比例分别为59.76%、67.38%、68.69%、74.07%、77.47%。

可见,截至2020年,一博科技逾七成主营业务收入及毛利靠PCBA制造服务贡献,而PCB设计服务占比不足两成。

二、“突击”置入资产,增厚营收或“包装”上市

实际上,2018-2020年,一博科技主营业务收入增长,或主要依赖于PCBA制造服务收入的增长。

据招股书,一博科技自2003年成立至2010年,以PCB设计业务为核心;2011年至2014年,由PCB设计服务向一站式服务模式发展;2015年至今,PCBA上海工厂、成都工厂、长沙工厂陆续建成投产,逐步实现了其PCBA产能扩张,一博科技经营规模稳步增长。

据2020年招股书、招股书,2017-2020年以及2021年1-6月,一博科技营业收入分别为2.61亿元、3.41亿元、4.06亿元、5.74亿元、3.32亿元,2018-2020年分别同比增长30.41%、19.05%、41.32%。

而报告期内,一博科技仅有零星少量出售废料的其他业务收入,其营业收入主要为主营业务收入。

2017-2020年以及2021年1-6月,一博科技主营业务收入分别为2.61亿元、3.41亿元、4.06亿元、5.74亿元、3.32亿元,其他业务收入分别为1.51万元、0.46万元、3.37万元、4.29万元、1.18万元。

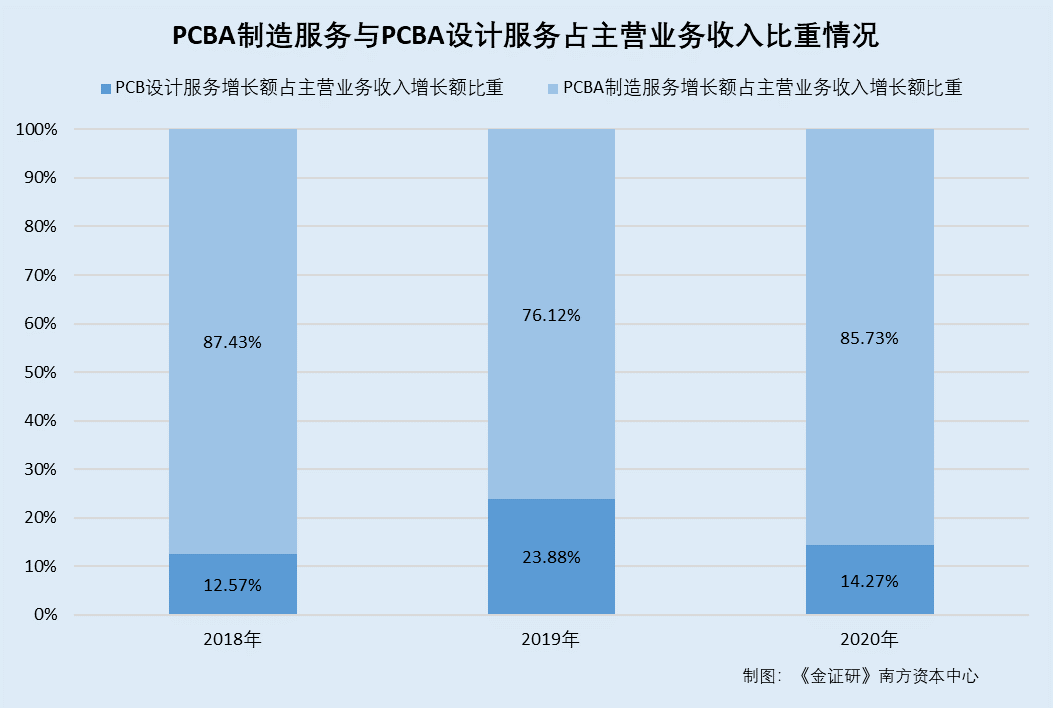

2018-2020年,一博科技主营业务收入同比增长率分别为30.42%、19.04%、41.32%,同比增长金额分别为7,950.85万元、6,490.9万元、16,767.97万元。

根据《金证研》南方资本中心研究,2018-2020年,一博科技PCB设计服务收入同比增长金额分别为999.15万元、1,550.24万元、2,392.33万元,占同期主营业务收入增长金额比例分别为12.57%、23.88%、14.27%;而PCBA制造服务收入同比增长金额分别为6,951.7万元、4,940.7万元、14,375.6万元,占同期主营业务收入增长金额比例分别为87.43%、76.12%、85.73%。

不难看出,一博科技主营业务收入主要来自于PCBA制造服务业务,且从PCBA制造服务收入的增幅与主营业务收入增幅来看,其主营业务收入增长或依赖于PCBA制造服务收入的增长。

除此以外,一博科技现有4个高端智能制造PCBA工厂,两个是2017年12月从实控人处收购而来。

据招股书,截至招股书签署日2021年12月30日,一博科技在内陆共有5家子公司,分别为深圳市一博电路有限公司(以下简称“一博电路”)、上海麦骏电子有限公司(以下简称“上海麦骏”)、成都市一博科技有限公司(以下简称“成都一博”)、长沙市全博电子科技有限公司(以下简称“长沙全博”)、珠海市一博科技有限公司(以下简称“珠海一博”)。

其中,一博电路注册地和主要生产经营地为深圳市宝安区石岩街道松柏路旁中运泰科技工业园三号厂房二、三、四层;上海麦骏的注册地和主要生产经营地为上海市浦东新区王桥路358号、置业路111号、利航路155号3幢3楼;成都一博注册地和主要生产经营地为成都市双流区西南航空港经济开发区物联网产业园内B10栋2楼;长沙全博的注册地和主要生产经营地为长沙高新开发区麓云路100号兴工科技园9号栋;珠海一博的注册地和主要生产经营地为珠海市高栏港区平沙镇升平大道东839号2栋二楼A区206室26号。

据招股书,一博科技现有的高端智能制造PCBA工厂共有4个,分别为深圳工厂、上海工厂、成都工厂、长沙工厂。

且一博科技官网显示,深圳总厂、上海分厂、成都分厂、长沙分厂这4个工厂的地址分别为深圳市石岩松白路中运泰工业园3栋、上海市浦东新区置业路111号3幢3楼、成都市华府大道四段感知物联网产业园、长沙高新开发区麓云路100号兴工科技园9栋。

前述4个工厂的地址,分别与一博科技子公司一博电路、上海麦骏、成都一博、长沙全博的注册地和主要生产经营地地址存在“重合”,是否该4个工厂分别由上述4家子公司运营?

若该4个工厂分别由一博科技上述4家子公司,则值得一提的是,据2020年招股书,一博科技于2017年12月以受让股权的方式收购了一博电路100%股权,该股权转让事项系实际控制人同一控制下关联业务的有效整合。一博电路是以PCBA制造服务为主营业务的经营实体,与一博科技高速PCB设计业务形成呼应互补,可对客户PCB设计、研发打样的一站式采购需求形成快速响应,提升客户研发效率。而上海麦骏则是一博电路全资子公司。

据市场监督管理局数据,2016年5月20日,上海麦骏发生投资人(股权)变更,变更前,投资人分别为龚冬燕、一博电路;变更后,投资人仅为一博电路。此后,截至查询日2022年3月21日,上海麦骏未再发生投资人(股权)变更。

即2016年5月20日至查询日2022年3月21日,上海麦骏系一博电路全资子公司。进而,一博科技现有4个高端智能制造PCBA工厂,深圳和上海两个工厂或是2017年12月从实控人处收购而来。

另外,一博科技成都、长沙两个PCBA工厂,是于2017年后开始设立建设。

据招股书,成都一博于2017年5月27日成立,长沙全博于2017年10月17日成立。

招股书亦曾披露,“一博科技于2017年新设的成都、长沙厂区在2018年逐步构建完成和陆续投入使用”。

此外,一博科技官网2018年10月8日公开信息显示,“日前,公司PCBA长沙分厂正式竣工投产。这是继2017年成都工厂竣工投产后,一博PCBA产能升级的又一重大节点。截至目前,我司已在深圳、上海、成都、长沙设立PCBA工厂并投产运营……”。

不难看出,一博科技成都和长沙两个工厂于2017年之后才开始建设。

先是从实控人处收购一博电路及其子公司上海麦骏获得深圳工厂和上海工厂,后设立成都一博、长沙全博从而投建成都工厂、长沙工厂,一博科技购入PCBA制造服务业务并扩张PCBA产能,是否意在“快速壮大”其经营规模为其此番上市做准备?

值得注意的是,一博科技一家以PCB设计及其增值服务为主营业务的同行业公司曾挂牌新三板,而其挂牌前增资估值或仅六千多万元。

据招股书,深圳市迈威科技股份有限公司(以下简称“迈威科技”)为一博科技同行业公司,与一博科技从事类似业务。

据《迈威科技关于股票挂牌并采用协议转让方式的提示性公告》,2016年8月9日,迈威科技在全国中小企业转让系统挂牌公开转让。

据迈威科技2016年6月8日签署的公开转让说明书(以下简称“迈威科技公开转让说明书”)及其挂牌时期披露的2016年年度报告,2014-2016年,迈威科技营业收入分别为1,103.8万元、2,390.48万元、3,471.78万元,净利润分别为-12.22万元、447.41万元、869.58万元。

2014-2016年,迈威科技PCB设计收入分别为1,061.78万元、1,843.51万元、2,662.57万元,占其营业收入的比重分别为96.19%、77.12%、76.69%。同期,迈威科技PCB设计的毛利率分别为65.05%、63.45%、67.5%。

需要指出的是,迈威科技2016年3月增资,市值为6,750.26万元,市净率为6.21倍。

据迈威科技公开转让说明书,2016年1月21日,迈威科技召开2016年第一次临时股东大会,通过了《关于对深圳市迈威科技股份有限公司进行增资扩股的议案》。根据各方签署的《增资扩股协议》,各方一致同意迈威科技该次新发行71.47万股份,每股价格为6.3元,募集资金总计450万元。

该次增资于2016年3月完成工商变更登记,增资完成后迈威科技股本为1,071.47万股,则其市值为6,750.26万元。

据迈威科技公开转让说明书,该次增资价格系参考2015年6月迈威科技股份改制时经审计的净资产,并综合考虑到迈威科技业务的市场前景、迈威科技的行业地位、经营状况以及协同作用的增值效应等因素综合评估,并经各方友好协商确定。而相关审计机构出示的审计报告显示,截至2015年6月30日迈威科技账面净资产为1,014.98万元。

即按此推算,迈威科技2016年1月增资的市净率为6.21。

此外,截至2015年末,迈威科技净资产为1,234.23万元,若以此推算则迈威科技2016年1月增资的市净率为5.1。

据股转系统公告[2017]550号文件,2017年11月8日,迈威科技终止挂牌。

据迈威科技公开转让说明书,2016年3月迈威科技增资中,深圳中富电路股份有限公司(以下简称“中富电路”)出资350万元认购55.61万股,增资后中富电路对迈威科技持股5.19%。

据中富电路2021年8月6日及2020年7月1日签署的招股说明书,2019-2020年,迈威科技净资产分别为4,313.38万元、4,062.48万元,净利润分别为104.71万元、-311.6万元。

总而言之,一博科技2017年购入PCBA制造服务业务并扩张PCBA产能,2018年之后,一博科技主营业务收入逾七成来自于PCBA制造服务业务,其主营业务收入增长或依赖于PCBA制造服务收入的增长。而定位于研发服务类企业的一博科技,其主营业务收入结构或向PCBA制造服务倾斜,PCBA制造服务收入的增长,是否意在壮大经营规模冲击上市?

而观其同行业可比公司情况,令人唏嘘的是,作为一博科技的同行业公司,迈威科技以PCB设计及其增值服务为主营业务,挂牌逾一年便终止,截至2020年净利润现亏损。那么,一博科技未来走向又将如何?原以PCB业务为核心的一博科技,而后纳入PCBA制造服务业务,一博科技业务结构的转变,未来又能否抗住风险的考验?

三、竞争对手抢先布局提供一站式服务或成行业“常态”,自称模式创新含“新”量存疑

问题尚未结束。此番一博科技拟在创业板上市,并在招股书中表示其符合创业板三创四新定位。

据招股书,此番首次公开发行股票,一博科技拟在创业板上市。

据招股书,一博科技定位于PCB研发三创新服务商,从事的具体服务环节为PCB研发创新的必要环节,凭借领先的行业新技术,通过一站式技术支持及产品供应的行业新模式服务客户研发创新,并顺应下游硬件创新领域的创新、创造、创意大趋势。一博科技的主要业务具备创新、创造、创意特征,具备与新技术、新产业、新业态、新模式融合的特点,符合创业板的定位要求。

其中,模式创新方面,一博科技已形成一站式PCB研发服务模式,具有创新性。一方面,一博科技具备PCB设计能力,可为客户的PCB研发提供专业、高效的技术支持;另一方面,一博科技建立了自有PCBA焊接组装生产线,可服务于研发打样及中小批量焊接组装需求。一博科技可为客户提供包含设计、制造、物料配套等全链条研发服务,一站式的快速响应服务模式能够降低客户项目研发成本、缩短研发项目周期、提高客户研发效率,为产品的提前入市提供坚实的支撑,为客户赢得市场先机。

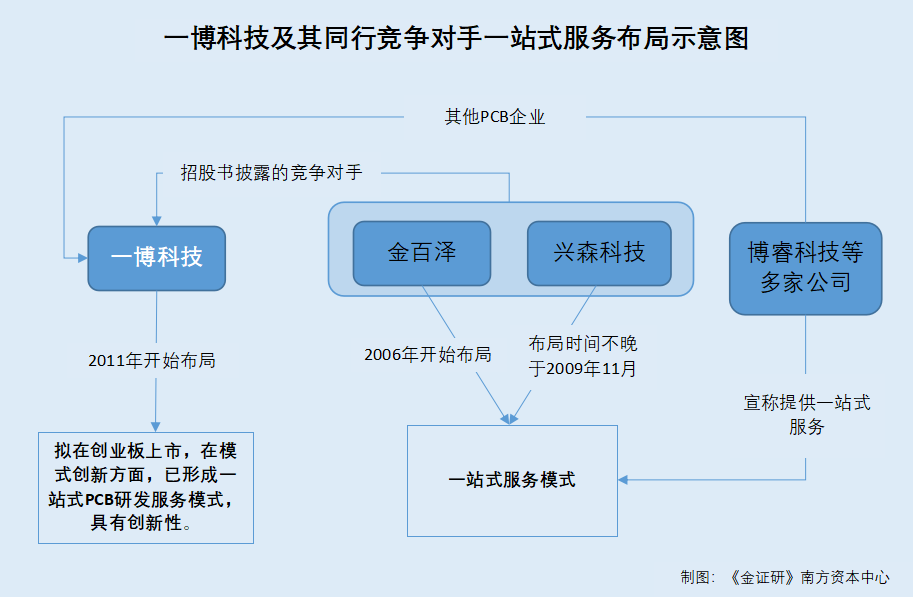

而实际上,一站式服务模式非一博科技“首创”,且布局时间落后于竞争对手。

据招股书,自2003年成立起一博科技以PCB设计业务为核心,而2011-2014年由PCB设计服务向一站式服务模式发展。在此期间,一博科技开始向产业链下游延伸,拓展了PCBA制造服务,从“PCB设计”向“一站式服务模式”演变。

据招股书,金百泽电子科技股份有限公司(以下简称“金百泽”)、深圳市兴森快捷电路科技股份有限公司(以下简称“兴森科技”)为其同行业公司兼竞争对手。

据金百泽招股书,截至签署日2020年10月16日,金百泽业务分为印制电路板(PCB)、电子制造服务(EMS)和电子设计服务三类,已形成覆盖“设计—制造—服务”的一站式平台,满足客户研发阶段硬件的全价值链需求。

据金百泽公司官网,金百泽于1997年创立,在1997-2005年,金百泽定位为PCB样板制造专家,而2005年,金百泽子公司惠州市泽国电子有限公司开业,一站式服务产能形成;2006-2010年,金百泽进入设计制造一站式服务IIDM阶段,其中2007年PCB设计业务正式启动,一站式服务产能建立,而2008年通讯模块组装线开始投产。

据兴森科技2020年年度报告,兴森科技PCB业务聚焦于样板快件及小批量板的研发、设计、生产、销售和表面贴装,该业务采用CAD设计、销售、制造、SMT表面贴装一站式服务的经营模式。

据兴森科技2010年3月30日签署的招股说明书(以下简称“兴森科技招股书”),兴森科技将适当加大对现有样板客户后续小批量订单的承接力度,并逐步提升CAD设计、SMT贴装能力,为客户提供“一站式”服务。

此外,据兴森科技官网公开信息,2009年11月3-6日,兴森科技的技术团队先后在各大学、单位成功举办了技术交流研讨会,其一站式服务的模式和先进的技术水平得到了业界的肯定。

兴森科技官网显示,2010年11月9日至12日,兴森科技参加了2010年德国慕尼黑电子元器件博览会。本届展会中,兴森科技的展览主题为“PCB设计——PCB制造——PCBA贴装”一站式服务。

兴森科技官网显示,2011年9月13日至16日,兴森科技参加了为期四天的印度国际电子元器件及设备博览会……本次兴森科技以高层板、FPC、HDI、金属基板样板小批量PCB制造以及“PCB设计—制造—贴装”一站式特色服务为推广主题,吸引到印度当地客户前来参观咨询。

不难看出,金百泽早于2006年就已开始布局一站式服务模式,兴森科技官网公开信息也显示其一站式服务模式截至2009年11月就已得到业界肯定。而一博科技于2011年才开始向一站式服务模式发展。

此外,多家PCB企业均可向客户提供一站式服务,或已成行业常态。

据深圳市博睿能科技有限公司(以下简称“博睿科技”)官网,博睿科技为电子设计、制板、SMT一站式服务提供商,服务项目包括电子设计、PCB Layout设计、PCB制板、SMT贴片。

据北京阿尔泰科技发展有限公司(以下简称“阿尔泰科技”)官网,阿尔泰科技提供PCB一站式服务,为各大科研院所及大中型企业客户提供从样品到批量的多层印制板的设计、焊接、调试等一站式服务,广泛应用于通讯、航天航通、IT、医疗、环境、电力、精密测试仪器等各个行业。

据深圳市博运发科技有限公司(以下简称“博运发科技”)官网,博运发科技是一家专业致力于高精密多层PCB制版、SMT、焊接的一站式服务厂家,具备年产1,000万台PCBA的生产能力,2012年成立了自己的PCB线路板厂。

据深圳市鑫诺捷电子有限公司(以下简称“鑫诺捷电子“)官网,鑫诺捷电子成立于2005年,是一家专业的PCBA一站式快速生产服务商。多年来,鑫诺捷电子一直致力于为全球客户提供从设计到生产印刷电路板PCB,再到完成PCBA的一站式电子制造服务。

据深圳市凡亿技术开发有限公司(以下简称“深圳凡亿”)官网,深圳凡亿是电子研发(设计与生产)和技术培训提供商,2013年成立“凡亿电路”事业部,致力于建立技术研发一体化供应链。在电路板设计服务、研发技术咨询、PCB快捷打样,批量电路板生产制造等板块为客户提供解决方案和服务。

这意味着,一站式服务模式或非一博科技首创,其竞争对手金百泽、兴森科技等早分别在2006年、2009年已然布局一站式服务模式。且而时至今,业内也不乏企业宣称提供一站式服务模式,一站式服务模式或已成行业“常态”。此番上市,一博科技称其通过一站式技术支持及产品供应的行业新模式服务客户研发创新,其中创新性几何?或该打上问号。

基于前述问题,一博科技未来如何在众多早已登录资本市场的同行中脱颖而出?《金证研》南方资本中心将进一步研究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。