- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 望山/作者 浮生 西洲/风控

2022年,是国内资本市场试点注册制的第四年,上市公司数量已突破5,000家。其中,监管对压实中介机构“看门人”责任的态度愈发明确,而执业过程中的疏忽大意,甚至“蒙眼”、“躺平”等行为成为监督重点。其中,在实务操作过程中,券商应当审慎核查拟上市主体潜藏的同业竞争问题,且自实质判断的趋势下,以往关于“不同细分领域”、“市场区域切割”、“上下游业务”等情形是否构成同业竞争的话题,也成为监管层核查的热点。

将目光移至此次上市的深圳市智信精密仪器股份有限公司(以下简称“智信精密”),监管也关注到其与实控人李晓华曾控制企业之间的同业竞争问题。对此智信精密通过多种方式自证背后,或难站得住脚。其中,智信精密财务总监唐晶莹在职期间,曾现身关联方多项专利发明人的名单。此外,2022年1月,智信精密实控人将其控制的一家处于锂离子电池行业的企业,转让给杨金涛。而去关联化背后,智信精密财务总监的配偶仍对该昔日关联方持股且任经理,而且智信精密与该昔日关联方或存在上下游关系,关联关系“藕断丝连”背后,个中利益链是否存在交织?

一、财务总监曾同时“现身”关联方专利发明人,称双方人员独立或“不攻自破”

众所周知,专利“挂名”属于不合规行为。

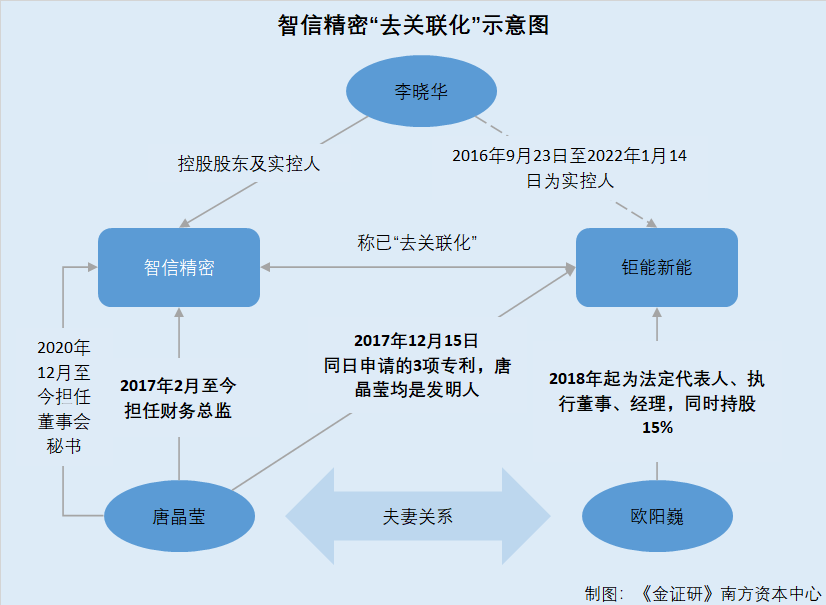

此次上市,监管层关注到,智信精密与实控人李晓华曾控制的企业之间,或存同业竞争情形。对此智信精密以双方人员独立等情况自证。然而,在尚在同一控制之下,智信精密的财务总监唐晶莹,却同时“现身”钜能新能多项专利发明人的名单中。

1.1 2022年1月14日前,控股股东及实控人李晓华曾控制钜能新能至

据签署日2022年8月18日的《深圳市智信精密仪器股份有限公司首次公开发行股票并在创业板上市招股说明书》(以下简称“招股书”),除智信精密,实控人李晓华还控制着珠海智诚通达投资企业(有限合伙)(以下简称“智诚通达”)、珠海智信通达投资企业(有限合伙)(以下简称“智信通达”),两者均为智信精密的员工持股平台。

历史上,李晓华曾经控制的企业还包括珠海微矩实业有限公司(现已更名为珠海钜能新能源有限公司,以下简称“钜能新能”)。

据市场监督管理局数据,钜能新能成立于2016年9月23日。

据签署日2021年12月6日的《深圳市智信精密仪器股份有限公司首次公开发行股票并在创业板上市招股说明书》(以下简称“2021年招股书”),彼时,钜能新能系李晓华控制的企业。截至签署日2021年12月6日,钜能新能股权结构为李晓华、杨金涛、欧阳巍、周超,分别持股50%、25%、12%、10%。

据招股书,2022年1月14日,李晓华将其持有的钜能新能50%股权向杨金涛转让。本次交易完成后,钜能新能的实际控制人由李晓华变更为杨金涛。

即是说,自2016年9月23日成立起至2022年1月14日,钜能新能均系由李晓华控制。而在此期间,智信精密与钜能新能属于同一控制下企业。

在问询回复中,监管层对于钜能新能与智信精密间是否存同业竞争情形,提出了问询。

1.2 与钜能新能之间同业竞争问题遭问询,回复称双方人员独立

据出具日2022年9月27日的《关于深圳市智信精密仪器股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),深交所要求智信精密补充披露钜能新能的基本情况及实际主营业务,以及实控人李晓华控制的其他企业是否存在对智信精密构成重大不利影响的同业竞争。

对此,智信精密通过其与钜能新能间的历史沿革、资产、人员、业务技术及供销渠道及交易或资金往来,共计5个方面进行自证。

在人员层面,智信精密表示,其总经理、副总经理、财务总监和董事会秘书等高级管理人员,均未在钜能新能中任职及领薪,且智信精密财务人员亦未在钜能新能中兼职。

然而,事实或并未如此。

1.3 唐晶莹2017年2月起担任智信精密财务总监,2020年8月起兼任董秘

据招股书,截至签署日2022年8月18日,智信精密共有高级管理人员5名,由董事会选举产生。其中,朱明园、杨海波、秦冬明、唐晶莹任期均为3年,均系从2020年12月9日至2023年12月8日。

具体而言,2017年2月至签署日2022年8月18日,唐晶莹担任智信精密财务总监职务;2020年12月至签署日2022年8月18日,唐晶莹担任智信精密董事会秘书一职。

蹊跷的是,钜能新能2017年申请的三项专利,专利发明人均包括唐晶莹。

1.4 2017年12月15日,钜能新能同日申请的三项专利发明人均包括唐晶莹

据国家知识产权局,实用新型专利“纽扣电池”,申请人为钜能新能,专利申请号为2017217875476,申请日为2017年12月15日,授权公告日为2018年7月6日,专利发明人为黄凯、韩建国、周超、唐晶莹。截至查询日2022年11月22日,该专利仍处于专利权维持状态。

另一项同样名为“纽扣电池”的实用新型专利,申请人为钜能新能,专利申请号为2017217875781,申请日为2017年12月15日,授权公告日为2018年7月24日,专利发明人为黄凯、韩建国、周超、唐晶莹。截至查询日2022年11月22日,该专利仍处于专利权维持状态。

此外,同样名为“纽扣电池”的实用新型专利,申请人为钜能新能,专利申请号为2017217798501,申请日为2017年12月15日,授权公告日为2018年8月17日,专利发明人为黄凯、韩建国、周超、唐晶莹。截至查询日2022年11月22日,该专利仍处于专利权维持状态。

可见,智信精密财务总监兼董秘唐晶莹,与钜能新能3项专利发明人唐晶莹同名,是否为同一人?

倘若为同一人,上述情形或意味着,在钜能新能与智信精密两家公司尚处于李晓华控制之时,智信精密高管唐晶莹“现身”钜能新能3项专利的发明人中,或同时参与了钜能新能专利发明工作。基于此,智信精密在问询回复中关于钜能新能与其人员独立的说法,或“不攻自破”。

问题尚未结束。

二、财务总监配偶仍持股原关联方并任经理,去关联化背后或仍“藕断丝连”

事实上,智信精密与钜能新能间的“故事”尚未结束。

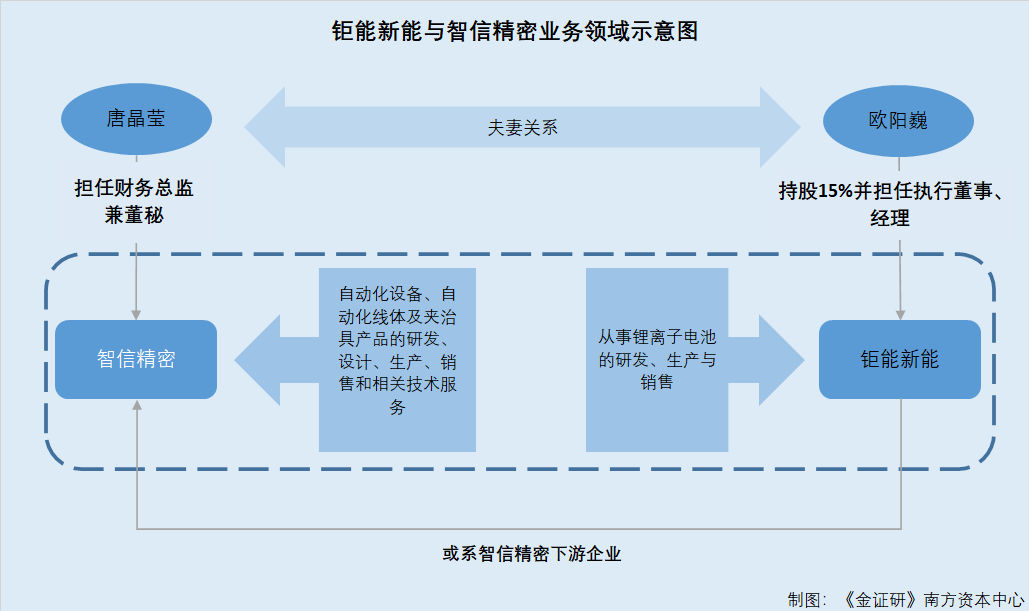

为去关联化,2022年1月,智信精密实控人李晓华对外转让钜能新能股份。然而放眼钜能新能,智信精密的财务总监兼董秘唐晶莹的配偶欧阳巍,仍是钜能新能的持股15%之股东并在钜能新能担任执行董事兼经理。

2.1 因李晓华2022年1月转让全部股权,钜能新能被列为“其他过往关联方”

时间来到2022年,李晓华转让其持有的钜能新能全部股权,以“去关联化”。

据招股书,2022年1月,因李晓华对外转让钜能新能全部股权,招股书将钜能新能披露为智信精密的“其他过往关联方”。

且据《深圳证券交易所股票上市规则》中有关视同上市公司关联人的规定,2023年1月之后,钜能新能即不属于智信精密关联方范畴。

然而上述股权转让的“去关联化”操作背后,或另有隐情。

2.2 自2018年起,欧阳巍均持有钜能新能15%且任执行董事兼经理

据市场监督管理局公开信息,截至查询日2022年11月22日,钜能新能法定代表人为欧阳巍,且担任执行董事兼经理的职务。

需要指出的是,钜能新能成立至今,未发生法定代表人及高级管理人员备案变更。

同时,截至查询日2022年11月22日,欧阳巍持有钜能新能15%的股份。

结合钜能新能2018-2019年年报及2021年招股书,2018年起,欧阳巍对钜能新能的持股比例,均维持在15%不变。

这意味着,钜能新能自2016年9月23日成立至今,欧阳巍均是法定代表人、执行董事兼经理,且自2018年开始,欧阳巍均持有15%的股份,是钜能新能重要股东之一。

“巧合”的是,智信精密财务总监唐晶莹之夫,亦名为欧阳巍。

据首轮问询回复,保荐人、申报会计师核查了智信精密实际控制人、董监高(不含外部董事和独立董事)、持股5%自然人股东和关键岗位人员以及存在大额往来的亲属的所有银行账户信息及相应期间的银行流水。

其中,唐晶莹的职务为财务总监兼董事会秘书,而紧接着列示的欧阳巍,显示其身份为唐晶莹之夫。

显然,智信精密财务总监兼董秘唐晶莹的配偶欧阳巍,与钜能新能的股东欧阳巍,为同一人。

然而在首轮问询回复中,智信精密披露股权转让后,钜能新能的实控人为杨金涛。关于欧阳巍,智信精密仅表示其为钜能新能的法人以及持股15%之股东。

简而言之,实控人李晓华虽然退股钜能新能,但钜能新能与智信精密的关系或并未结束。智信精密高管唐晶莹的配偶欧阳巍,仍持股钜能新能且担任要职,按照实质重于形式原则,欧阳巍是否可对智信精密施加重大影响?而“去关联化”背后是否暗藏其他利益安排?尚未可知。

关于智信精密与钜能新能的“牵扯”仍在上演。

三、实控人突击退出关联方,该关联方与智信精密存上下游关系利益链或交织

天下熙熙皆为利来。《金证研》南方资本中心研究发现,钜能新能与智信精密或存上下游关系。

3.1 问询回复称,智信精密与钜能新能的主营业务不存在相同或相似情形

据招股书及首轮问询回复,智信精密的主营业务为自动化设备、自动化线体及夹治具产品的研发、设计、生产、销售和相关技术服务。而钜能新能的主营业务为锂离子电池研发、生产与销售,智信精密与钜能新能的主营业务不存在相同或相似情形。

具体而言,智信精密表示,其与钜能新能的业务定位和技术研发方向具有显著差异,双方业务不具有替代性、竞争性或利益冲突,且主要产品未在同一市场范围内销售。

同时,智信精密具有独立的采购和销售渠道,与钜能新能不存在客户重合的情况。

需要指出的是,智信精密虽承认其与钜能新能存在少量的供应商重合,但表示相关供应商与智信精密及钜能新能均不存在关联关系,两者各自的采购流程均按照市场化原则定价,价格公允。

同时,实控人李晓华亦对其转让股权一事原因亦作出了解释。

3.2 实控人称转让钜能新能股权,系为进一步聚焦智信精密业务发展

据首轮问询回复,2022年1月14日,李晓华将其持有的钜能新能50%股权向杨金涛转让,转让原因系李晓华为进一步聚焦智信精密业务发展,同时通过股权转让方式回流资金实现个人资产配置的需求。

然而,《金证研》南方资本中心研究发现,情况或并非如此简单。

3.3 九成收入占比来自消费电子领域,前五客户包括离子电池行业的主要企业

据招股书及首轮问询回复,智信精密的收入主要来源于消费电子行业,2019-2021年及2022年1-6月,智信精密在消费电子领域的收入占比分别为98.44%、99.72%、98.23%、99.99%。

显然,智信精密超九成收入由消费电子行业“撑起”。

对此智信精密表示,其从成立之初,即聚焦于消费电子领域,于2016年成功进入新能源光伏领域,为客户批量提供“金刚线检测机”;2020年,智信精密成功进入医疗领域,为客户提供电极检测设备;到2021年,智信精密成功涉足新能源动力电池领域,动力电池成品检测线首次完成交付。

从具体应用领域看,智信精密产品已从设立之初平板外观检测设备,逐步覆盖智能手机、电脑、平板、充电电源、电池和可穿戴设备等消费电子产品。

同时,智信精密生产的精密检测、精密组装设备以及自动化线体,已应用于智能手机、电脑、平板、电源、电池和可穿戴设备等消费电子产品,实现了智信精密核心技术的深度产业应用。

具体到下游的动力电池客户,据招股书,2019年及2021年,新能源科技有限公司(以下简称“新能源科技”)分别为智信精密第五大、第四大客户,销售金额分别为1,756.17万元、1,916.24万元,占当年营收比例分别为7.19%、3.9%。

据首轮问询回复,新能源科技从事研发、生产和营销可充电锂离子电池的电芯、封装和系统整合,为消费电子产品品牌提供锂离子电池。

由此可见,智信精密的下游客户中,包括锂离子电池行业的主要企业。

而巧合的是,钜能新能正是从事锂离子电池业务的企业。

据广州绿网环境保护服务中心,2017年7月20日,珠海市环保局公示了《珠海微炬实业有限公司年产1,500万只微型锂电池生产线建设项目环境影响报告表》(以下简称“锂电池项目环评报告”)。

锂电池项目环评报告显示,项目名称为“珠海微炬实业有限公司年产1,500万只微型锂电池生产线建设项目”,建设单位为钜能新能。该项目拟新建微型锂离子电池生产线一条,年产各类微型锂电池1,500万只。产品主要应用于蓝牙耳机、无线耳塞、智能眼镜等智能穿戴产品领域。

需要说明的是,锂离子电池属于动力电池的一种。

不难看出,钜能新能处于锂离子电池行业,或属于智信精密的下游企业。

且据招股书,此次上市,智信精密拟募资4.01亿元,用于“自动化设备及配套建设项目”、“研发中心建设项目”、“信息化系统升级建设项目”及补充流动资金。

在披露“自动化设备及配套建设项目”的可行性时,智信精密表示,随着移动互联网时代的到来,以智能手机、电脑、平板和可穿戴设备为代表的移动智能终端迅速普及,存在较为旺盛的市场需求。

与此同时,在新能源动力电池领域,新能源动力电池出货量逐年攀升,在新能源动力电池的生产过程中需要精密的自动化设备完成新能源动力电池生产及检测。因此,下游终端产品会带动自动化设备市场的需求不断增加。

除此以外,智信精密将涉足可穿戴设备等领域,双方下游领域或将存在进一步重叠。

3.5 可穿戴设备领域对自动化设备需求与日俱增,称拟在该领域进一步拓展

据招股书,可穿戴设备是指人体可直接穿戴的,在生物传感技术、无线通信技术与智能分析软件支持下实现用户交互、人体健康监测、生活娱乐等功能的智能设备,功能覆盖人体健康管理、运动检测、休闲娱乐等诸多领域。

据International Data Corporation数据,2017-2021年,全球可穿戴设备出货量由1.35亿台增长至5.34亿台,复合增长率达41%,呈现爆发式增长态势。

而智信精密在招股书中表示,近年来,在市场需求和技术支持的背景下,全球可穿戴设备出货量不断增长,可穿戴设备体积小,精密程度高,对自动化设备的需求日益增长。未来随着智信精密研发能力、技术积累、资金实力和生产能力的不断提升,智信精密将有能力在可穿戴设备等领域进一步拓展,扩大智信精密的市场空间。

上述情形看出,作为实控人李晓华曾控制企业,钜能新能2022年1月的控制权被转让予杨金涛。而在去关联方化背后,智信精密财务总监的配偶仍对钜能新能持股15%且担任经理一职,或可施加重大影响。而关联关系“藕断丝连”背后,智信精密与钜能新能或存在上下游关系,个中利益链是否存在交织?而上市前夕实控人突击退出钜能新能,是否为了双方未来潜藏的合作铺路?存疑待解。

惟诚可以破天下之伪。此番上市,智信精密的诚意几何?或需交予时间解答。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。