- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 亚一/作者 庭初/风控

回溯历史,2008年8月,广东飞南资源利用股份有限公司(以下简称“飞南资源”)由孙雁军、何雪娟夫妇出资设立。且设立初期孙雁军、何雪娟夫妇均委托其亲属代持。而在此之前,孙雁军先后成立多家企业,均已或注销。时间来到2020年,孙雁军、何雪娟夫妇携飞南资源“报考”创业板。

上市背后,在市场增量或放缓、工业危险废物综合利用行业的企业数量不断增加的情况下,飞南资源或面临行业竞争加剧的窘境。此外,飞南资源业务集中于广东省、江西省,而2020年,该两个省份的危险废物处置利用率均超100%,且其在江西地区的危废证载收集能力市占率或不足1%。另外在业绩方面,2021年,飞南资源超八成子公司亏损,且其净现比不足0.2。而且,飞南资源2019-2021年的净资产收益率走低,2021年综合毛利率下滑且低于行业均值。

一、行业新进者增加而市场增量放缓,未来竞争或加剧

皮之不存,毛将焉付。企业的发展前景,与整个行业的景气度息息相关。

值得关注的是,飞南资源的危险固体废物处置业务占比超99%,而2017-2020年,国内的工业污染治理完成投资额连续负增长。

1.1 主营业务为危险固体废物处置,涉及的主要系工业废物处理

据飞南资源签署日为2022年9月5日的招股说明书上会稿(以下简称“招股书”),飞南资源主营危险废物处置业务,同步实现危废无害化处置及再生资源回收利用。

根据证监会2012年修订的《上市公司行业分类指引》,飞南资源属于“C42废弃资源综合利用业”。根据国家统计局GB/T4754-2017《国民经济行业分类》,飞南资源属于“42废弃资源综合利用业”。根据国家发改委2019年本的《产业结构调整指导目录》,飞南资源属于“环境保护与资源节约综合利用”行业。

此外,招股书显示,飞南资源所涉及的业务为危险固体废物处理中的工业废物处理,所涉及的细分领域主要系工业废物处理中的含金属废物处理。

2019-2021年,飞南资源的主营业务收入分别为42.74亿元、48.23亿元、78.92亿元,占当期营业收入的比例分别为99.87%、99.9%、99.91%。

其中,2019-2021年,飞南资源的资源化产品销售收入分别为39.99亿元、45.1亿元、75.81亿元,占当期主营业务收入的比例分别为93.54%、93.51%、96.06%;危废处置费收入分别为2.76亿元、3.13亿元、3.11亿元,占其当期主营业务收入比例分别为6.46%、6.49%、3.94%。

且据招股书,2019-2021年,飞南资源的危废处置费收入区域来源仅涉及广东省内、江西省内及江西省外,资源化产品收入区域来源包括华东、华南、西南、华中地区。

即是说,2019-2021年,飞南资源主营业务收入占比均超99%,且危废处置费收入及资源化产品收入均不涉及境外。

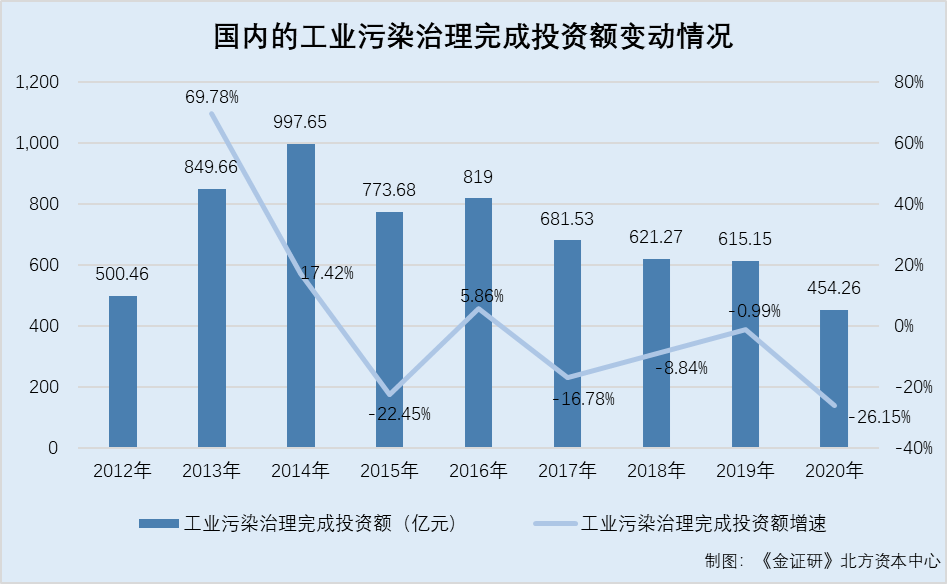

事实上,2020年,国内工业污染治理完成投资额“负增长”。

1.2 2017-2020年,国内的工业污染治理完成投资额连续负增长

据国家统计局数据,2012-2020年,国内的工业污染治理完成投资额分别为500.46亿元、849.66亿元、997.65亿元、773.68亿元、819亿元、681.53亿元、621.27亿元、615.15亿元、454.26亿元。同期,国内的治理固体废物项目完成投资额分别为24.75亿元、14.05亿元、15.05亿元、16.15亿元、46.67亿元、12.74亿元、18.42亿元、17.07亿元、17.31亿元。

根据《金证研》北方资本中心研究,2013-2020年,国内的工业污染治理完成投资额增速分别为69.78%、17.42%、-22.45%、5.86%、-16.78%、-8.84%、-0.99%、-26.15%。同期,国内的治理固体废物项目完成投资额增速分别为-43.23%、7.14%、7.28%、189.06%、-72.7%、44.6%、-7.34%、1.37%。

另外,飞南资源所处行业赛道上的“选手”不断增。

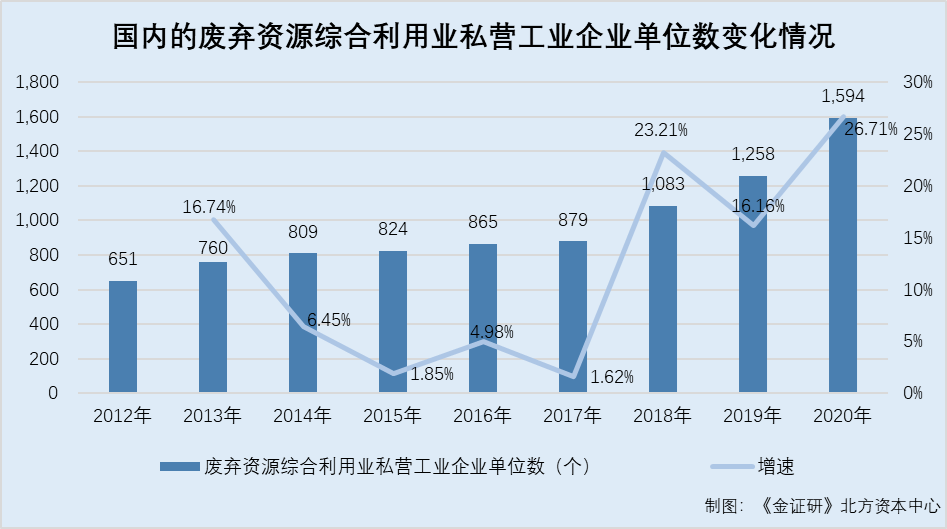

1.3 2012-2019年,国内的危险废物许可证数量呈增长趋势

据国家统计局数据,工业企业数包括独立核算法人工业企业和附营工业生产单位,独立核算法人工业企业指从事生产经营活动的单位。2012-2020年,国内的废弃资源综合利用业私营工业企业单位数分别为651个、760个、809个、824个、865个、879个、1,083个、1,258个、1,594个。

根据《金证研》北方资本中心研究,2013-2020年,国内的废弃资源综合利用业私营工业企业单位数增速分别为16.74%、6.45%、1.85%、4.98%、1.62%、23.21%、16.16%、26.71%。

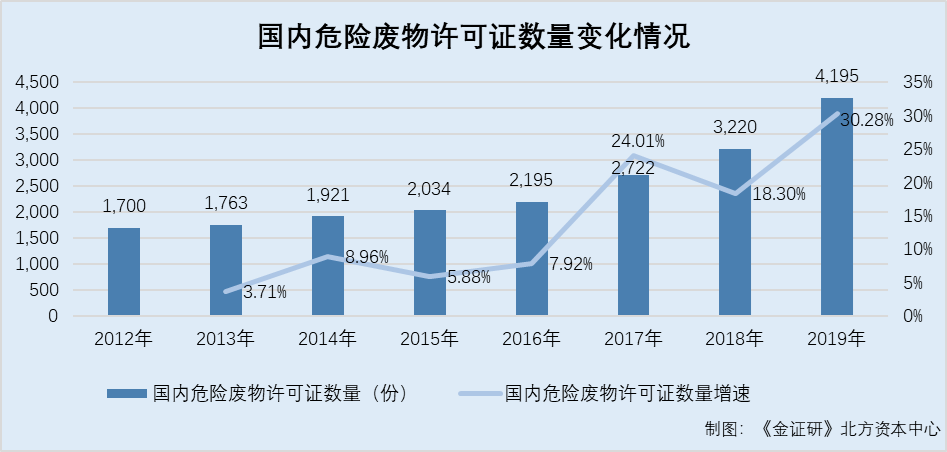

此外,2019年,国内危险废物许可证数量增速超30%。

据生态环境部公开信息,2012-2019年,国内危险废物许可证数量分别为1,700份、1,763份、1,921份、2,034份、2,195份、2,722份、3,220份、4,195份。

根据《金证研》北方资本中心研究,2013-2019年,国内危险废物许可证数量增速分别为3.71%、8.96%、5.88%、7.92%、24.01%、18.3%、30.28%。

不难发现,2019年,国内危险废物许可证数量增长率超30%。且2020年,国内的废弃资源综合利用业私营工业企业单位数增速超20%。

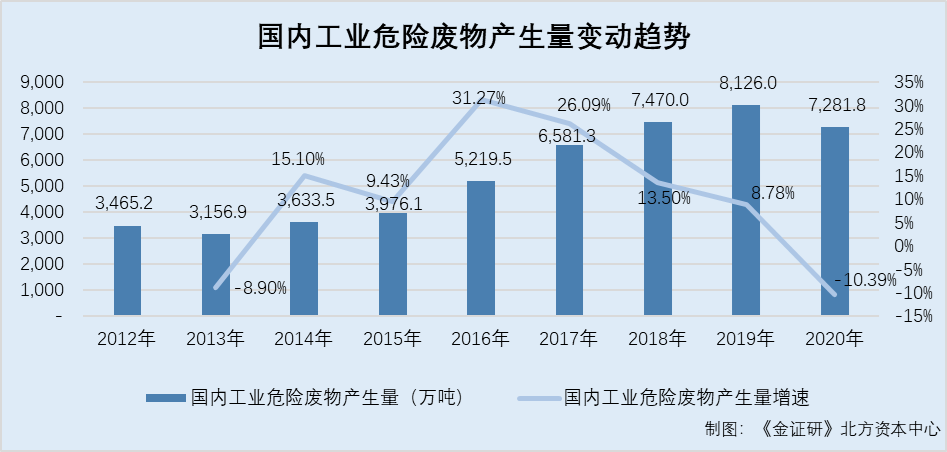

然而,2020年,国内工业危险废物产生量呈负增长。

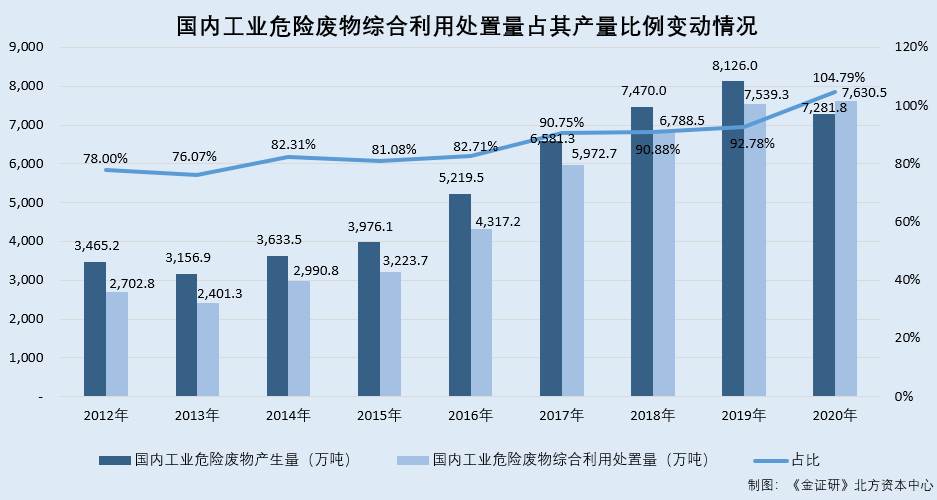

1.4 2020年国内的工业危险废物产生量负增长,且其综合利用处置率超100%

据生态环境部公开信息,2012-2020年,国内工业危险废物产生量分别为3,465.2万吨、3,156.9万吨、3,633.5万吨、3,976.1万吨、5,219.5万吨、6,581.3万吨、7,470万吨、8,126万吨、7,281.8万吨。

即2013-2020年,国内工业危险废物产生量增速分别为-8.9%、15.1%、9.43%、31.27%、26.09%、13.5%、8.78%、-10.39%。

显然,2016-2020年,国内工业危险废物产生量增速连续下滑,且2020年,国内工业危险废物产生量呈负增长。

另外,据生态环境部公开信息,2012-2015年,国内工业危险废物综合利用量分别为量2,004.6万吨、1,700.1万吨、2,061.8万吨、2,049.7万吨,处置量分别为698.2万吨、701.2万吨、929万吨、1,174万吨。

2016-2020年,国内工业危险废物综合利用处置量分别为4,317.2万吨、5,972.7万吨、6,788.5万吨、7,539.3万吨、7,630.5万吨。

根据《金证研》北方资本中心研究,2012-2015年,国内工业危险废物综合利用量、处置量(以下统称“国内工业危险废物综合利用处置量”)合计分别为2,702.8万吨、2,401.3万吨、2,990.8万吨、3,223.7万吨。2012-2020年,国内工业危险废物综合利用处置量,占国内工业危险废物产生量的比例(以下简称“国内工业危险废物综合利用处置率”)或分别为78%、76.07%、82.31%、81.08%、82.71%、90.75%、90.88%、92.78%、104.79%。

简言之,2017-2020年,国内的工业污染治理完成投资额连续负增长,且2020年国内的治理固体废物项目完成投资额增速不足2%。另外,2012-2020年,进入工业危险废物综合利用行业的企业逐年增加,且2019年,国内危险废物许可证数量增长率超30%,是否意味着行业的竞争或加剧?

然而,在此情况下,2020年,国内工业危险废物产生量呈负增长。并且,2020年,国内工业危险废物综合利用处置率超100%。即是说,在市场增量或放缓、工业危险废物综合利用行业的企业数量不断增加的情况下,飞南资源未来成长空间或承压。

除此之外,飞南资源的业务地区布局或与行业需求“不匹配”。

二、业务区域集中,江西地区的危废证载收集能力市占率或不足1%

新竹高于旧竹枝,全凭老干为扶持。而企业的发展离不开所处行业环境的影响。事实上,2021年,飞南资源的资质利用率下滑,且其业务集中于广东省、江西省。

2.1 2021年资质利用率整体下滑,危废处置回收业务集中于广东省及江西省

据招股书,根据相关法规,处置企业需在《危险废物经营许可证》许可的规模范围内,收集并处置危险废物。飞南资源具有许可证资质的主体分别为飞南资源、江西飞南环保科技有限公司(以下简称“江西飞南”)、江西兴南环保科技有限公司(以下简称“江西兴南”)。其中,江西飞南、江西兴南系飞南资源全资子公司。

2019-2021年,飞南资源的资质利用率分别为97.97%、88.24%、83.29%,江西飞南的资质利用率分别为74%、46.46%、52.77%。2021年,江西兴南的资质利用率为3.2%。

且招股书显示,资质利用率等于收集量与证载收集能力的比值。

另外,据签署日为2022年8月19日的《上海丛麟环保科技股份有限公司首次公开发行股票并在科创板上市招股说明书-2022-08-19》,因危废处理行业的处理量受环保部门严格监管,所以处理产能以危废经营许可证核准产能为准,产能利用率即资质利用率。

即是说,对于飞南资源来说,资质利用率即为产能利用率。

显然,2021年,飞南资源、江西飞南的资质利用率,较2019年均下滑。

值得注意的是,飞南资源的危险废物的收集区域主要为两大处置基地所在地广东省、江西省。

据招股书,由于危险废物跨省转移需要经环保部门审批,审批流程长、运输费用高,危险废物处置业务呈现出较强的地域性。

2019-2021年,飞南资源的危险废物的收集区域主要为两大处置基地所在地广东省、江西省。其中,2019-2021年,广东飞南的危险废物的收集均来源于广东省省内,收集重量分别为31.84万吨、39.71万吨、37.48万吨。同期,江西飞南的危险废物的收集来源于江西省内的收集重量分别为1.95万吨、1.8万吨、2.9万吨,来源于江西省外的收集重量分别为2.86万吨、1.22万吨、0.53万吨。

另外,2021年,江西兴南的危险废物的收集均来源于江西省内,收集重量为0.32万吨。

根据《金证研》北方资本中心研究,2019-2021年,飞南资源、江西飞南、江西兴南的危险废物的收集重量合计分别为36.65万吨、42.73万吨、41.23万吨。

招股书显示,截至招股书签署日2022年9月5日,飞南资源的危险废物资质规模为61.5万吨每年。

根据《金证研》北方资本中心研究,2019-2021年,飞南资源、江西飞南、江西兴南的危险废物的收集合计重量,占其危险废物资质规模的比例分别为59.59%、69.48%、67.04%。

不难发现,2019-2021年,飞南资源的资质利用率或未达70%。

在此情况下,2020年,广东省、江西省的危险废物利用处置率均超100%。

2.2 2020年,广东省及江西省危险废物利用处置率或均超100%

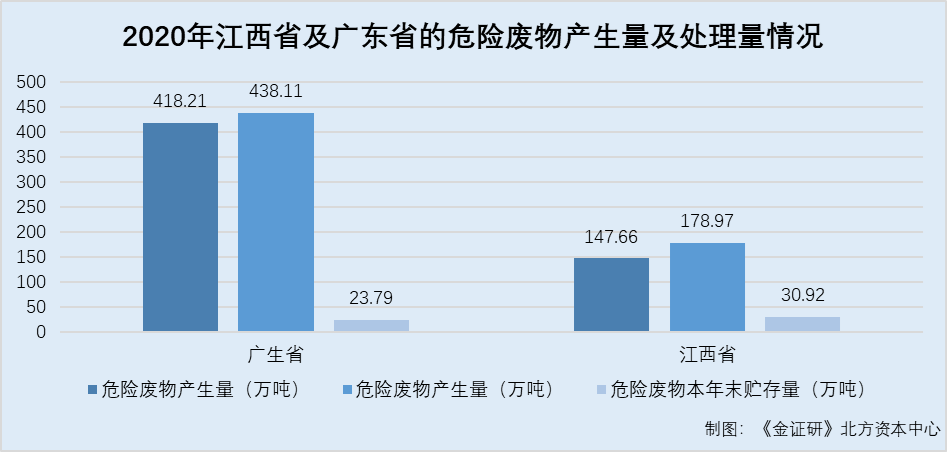

据《2021年统计年鉴》,在固体废物处理方面,2020年,国内危险废物产生量、危险废物利用处置量、危险废物年末贮存量分别为7,281.81万吨、8,073.73万吨、11,899.99万吨。其中,江西省的危险废物产生量、危险废物利用处置量、危险废物年末贮存量分别为147.66万吨、178.97万吨、30.92万吨。

同年,广东省的危险废物产生量、危险废物利用处置量、危险废物年末贮存量分别为418.21万吨、438.11万吨、23.79万吨。

根据《金证研》北方资本中心研究,2020年,江西省、广东省的危险废物产生量,占国内当年危险废物产生量的比例分别为5.74%、2.03%;江西省、广东省的危险废物利用处置量,占国内当年危险废物利用处置量的比例分别为2.22%、5.43%;江西省、广东省各自的危险废物利用处置量,占各自当年危险废物产生量的比例(以下简称“危险废物利用处置率”)分别为121.2%、104.76%。

另外,2020年,江西省、广东省的危险废物利用处置量、危险废物年末贮存量合计分别为178.58万吨、442万吨。同时,江西省、广东省各自的危险废物利用处置量,占各自当年危险废物利用处置量、危险废物年末贮存量合计数量的比例分别为100.22%、99.12%。

也即是说,2020年,江西省、广东省的危险废物利用处置率均超100%,且江西省的危险废物利用处置量或能“覆盖”其当年危险废物利用处置量、危险废物年末贮存量之和。并且,广东省的危险废物利用处置量,占当年危险废物利用处置量、危险废物本年末贮存量合计数量的比例达99.12%。

上述情形或表明,2020年,广东、江西的危险废物利用处置能力,或高于其危险废物产量对应实际需要的危险废物利用处置能力,其未来是否面临区域市场竞争加剧的窘境?

2.3 2020年,飞南资源在江西的危废证载收集能力的市占率或不足1%

据江西生态环境厅数据,2020年,江西省全省的总设计利用处置能力3.27万吨/日。

据招股书,2019-2021年,江西飞南的证载收集能力均为6.5万吨/年。2021年,江西兴南的证载收集能力为10万吨/年。其中,2020年,江西飞南在江西省内的危险废物的收集重量为1.8万吨。而2020年,江西兴南的危险废物的收集均不涉及江西省内。

根据《金证研》北方资本中心研究,截至2020年,飞南资源在江西地区的证载收集能力为6.5万吨/年。倘若按照每年366天计算,2020年,飞南资源在江西地区的证载收集能力或为0.02万吨/日,占江西省2020年的总设计利用处置能力的比例或为0.54%。

另外,截至2021年,飞南资源在江西地区的证载收集能力为16.5万吨/年,倘若按照每年365年计算,2021年,飞南资源在江西地区的证载收集能力为0.05万吨/日,占江西省2020年的总设计利用处置能力的比例或为1.38%。

即是说,2020年,飞南资源在江西地区的证载收集能力在江西省的市占率或不足1%。而且,飞南资源具有许可证资质的主体分别为飞南资源、江西飞南,而2021年,飞南资源、江西飞南的资质利用率,均较2019年均下滑。2019-2021年,飞南资源的主要业务均集中在广东、江西,而2020年,广东、江西的危险废物利用处置率均超100%。未来,飞南资源能否在日益加剧的行业竞争中脱颖而出?或该打上问号。

三、净资产收益率走低,超八成子公司亏损且综合毛利率下滑

一发不可牵,牵之动全身。企业的实际盈利水平,是投资人决定其投资去向的重要依据之一。需要说明的是,2021年,飞南资源净现比不足0.2,且超八成子公司陷亏损状态。

3.1 2021年净现比不足0.2,且当年有息负债超货币资金逾十亿元

据招股书,2019-2021年,飞南资源的营业收入分别为42.8亿元、48.28亿元、78.99亿元,净利润分别为5.37亿元、5.89亿元、7.13亿元。

据飞南资源签署日为2020年12月6日的招股说明书申报稿(以下简称“2020年12月招股书”),2017-2018年,飞南资源的营业收入分别为30.85亿元、39.75亿元,净利润分别为2.01亿元、3.22亿元。

根据《金证研》北方资本中心研究,2018-2021年,飞南资源的营业收入增速分别为28.87%、7.67%、12.8%、63.62%,净利润增速分别为59.73%、67.03%、9.63%、21.04%。

值得注意的是,在营收及净利润增长的背后,2021年,飞南资源净现比不足0.2。

据招股书,2019-2021年,飞南资源经营活动产生的现金流量净额分别为8.38亿元、1.44亿元、1.05亿元。

据2020年12月招股书,2017-2018年,飞南资源经营活动产生的现金流量净额分别为-1.92亿元、2.22亿元。

即2018-2021年,飞南资源的净现比分别为0.69、1.56、0.24、0.15。

显然,2020-2021年,飞南资源的净现比均不足0.2。

不仅如此,招股书及2020年12月招股书显示,2017-2021年各期末,飞南资源的货币资金分别为0.93亿元、0.71亿元、4.41亿元、1.76亿元、2.72亿元;短期借款分别为1.13亿元、0.97亿元、0.15亿元、4.11亿元、12.98亿元;一年内到期的非流动负债分别为0元、0元、0元、0元、9,331.71元;同期无长期借款。

根据《金证研》北方资本中心研究,2017-2021年各期末,飞南资源的短期借款、长期借款及一年内到期的非流动负债(以下合称“有息负债”)合计金额分别为1.13亿元、0.97亿元、0.15亿元、4.11亿元、13.91亿元。同期,飞南资源的有息负债,比货币资金分别多0.2亿元、多0.26元、少4.26亿元、多2.35元、多11.19亿元。

不难发现,2020-2021年年末,飞南资源的货币资金无法“覆盖”其有息负债,且2021年年末,飞南资源的有息负债超出其货币资金超十亿元。

另外,2021年,飞南资源的多家子公司的净利润均为负值。

3.2 2021年,超八成子公司陷“亏损”状态

据招股书,截至招股书签署日2022年9月5日,飞南资源共拥有7家全资子公司,2家控股子公司。其中,飞南资源的全资子公司分别为分别为江西飞南、江西兴南、广西飞南资源利用有限公司(以下简称“广西飞南”)、佛山飞南资源利用技术研究有限公司(以下简称“佛山飞南”)、四会市晟南环保科技有限公司(以下简称“四会晟南”)、肇庆晶南新材料有限公司(以下简称“肇庆晶南”)、四会君一环保科技有限公司(以下简称“君一环保”)。

另外,飞南资源的2家控股子公司分别为江西巴顿环保科技有限公司(以下简称“江西巴顿”)、广东名南环保科技有限公司(以下简称“广东名南”)。

并且,招股书显示,2021年,飞南资源的全资子公司江西飞南、江西兴南、广西飞南、佛山飞南、四会晟南、肇庆晶南、君一环保的净利润分别为12,615.14万元、-13,868.99万元、-500.39万元、-30.91万元、-69.09万元、-112.86万元、-21.62万元。

2021年,飞南资源2家控股公司江西巴顿、广东名南的净利润分别为-2,363.24万元、-192.14万元。

可见,2021年,飞南资源9家子公司中,8家子公司亏损,占比为88.89%。

不仅如此,2019-2021年,飞南资源的综合毛利率下滑且低于其同行可比均值。

3.3 2019-2021年净资产收益率走低,2021年综合毛利率下滑且低于行业均值

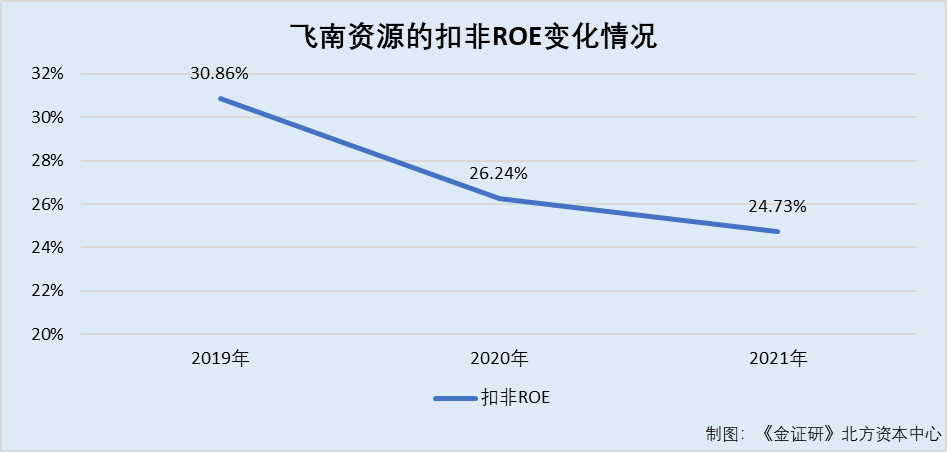

据招股书,2019-2021年,飞南资源扣除非经常性损益后加权平均净资产收益率分别为30.86%、26.24%、24.73%。

即2019-2021年,飞南资源的扣非后的净资产收益率呈下滑趋势。

另外,招股书显示,2019-2021年,飞南资源的综合毛利率分别为17.48%、17.76%、12.73%,其同行业上市公司的综合毛利率均值分别为25.03%、21.75%、18.58%。

显然,2021年,飞南资源的综合毛利率下滑。

根据《金证研》北方资本中心研究,2019-2021年,飞南资源综合毛利率分别低于其同行可比企业7.55个百分点、3.99个百分点、5.85个百分点。

不难看出,2021年,在飞南资源的营业收入及净利润均增长的背后,其净现比在2020-2021年均不足0.3。且2017-2018年及2020-2021年,飞南资源的货币资金难以“覆盖”其有息负债,且2021年,飞南资源的有息负债超出其货币资金超十亿元。另外,2021年,飞南资源超八成子公司亏损,或成“拖油瓶”。而对于净资产收益率走低、综合毛利率低于同行均值的飞南资源而言,未来将如何保持其可持续盈利能力?

克岐克嶷,知章知微。诸多“困境”摆在资本市场面前,飞南资源未来将如何破局?值得关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。