- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 熙玥/作者 汀鹭 西洲/风控

位于浙江省沿海中部,台州市居山面海,平原丘陵相间,形成“七山一水二分田”的格局。此外,台州也是中国股份合作制经济的摇篮、民营经济的重要发源地。扎根于此的浙江大农实业股份有限公司(以下简称“浙江大农”)即将登陆资本市场,是否能披荆斩棘?

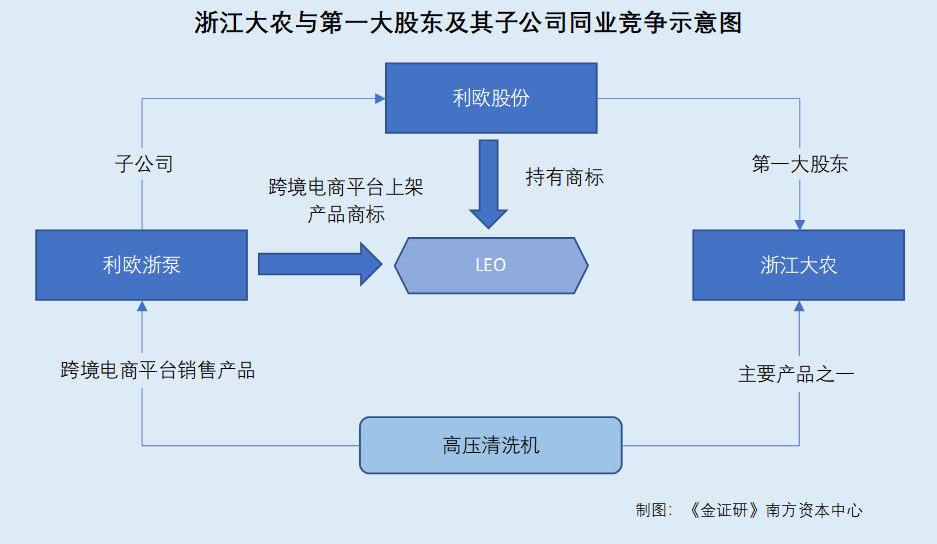

观浙江大农身后,或异象丛生。围绕浙江大农与第一大股东利欧集团股份有限公司(以下简称“利欧股份”)下属子公司的业务竞争疑点难消。公开信息显示,利欧股份下属企业至今仍在阿里巴巴境外销售平台销售多款同类产品,或意味着利欧股份至今与浙江大农或存同业竞争。而利欧股份所出具的避免同业竞争的承诺是否将成为“一纸空谈”?存疑待解。此外,浙江大农或“不缺钱”,且在大额分红后仍募资补充流动资金,募资合理性存疑,面对监管层的问询,浙江大农的回复或难站得住脚。而值得注意的是,在市占率处于行业“垫底”地位的情况下,浙江大农还面临销售额增速低于同行的窘境。

一、第一大股东子公司境外销售同类产品,避免同业竞争之承诺或成“空谈”

同业竞争是指上市公司与控股股东、实控人及其控制的企业,从事相同或相似业务的情形。而在实际核查中,同业竞争的范围更大。

而浙江大农正是因同业竞争问题遭到监管层“两连问”。经研究发现,浙江大农与其关联方产品重叠,业务竞争疑点难消。

1.1 浙江大农从事高压清洗机生产,利欧股份承诺不从事构成竞争关系的业务

据签署日为2022年12月15日的招股说明书(以下简称“招股书”),浙江大农专注于高压清洗机相关产品的研发、生产和销售,产品涵盖高压清洗机整机、高压柱塞泵和清洗机附件,是一家集家用、商用、工业用为一体的综合清洁装备制造商。

其中,浙江大农的主要产品包括高压清洗机、高压柱塞泵和清洗机附件,三类产品均单独对外销售。

可见,高压清洗机相关产品的生产、销售业务系浙江大农的主营业务。

此番上市,浙江大农第一大股东利欧股份及其子公司出具承诺,避免以任何形式从事与浙江大农构成竞争的业务。

据招股书,利欧股份及其下属子公司利欧集团浙江泵业有限公司(以下简称“利欧浙泵”)出具了“避免同业竞争承诺”表示,自2022年4月18日起,利欧股份及利欧股份控制的其他企业在利欧股份持有浙江大农的股份期间,不会直接或间接从事任何与浙江大农及其下属子公司主营业务构成竞争的业务;不会在中国境内和境外,以任何形式支持第三方直接或间接从事与浙江大农及其下属子公司主营业务构成竞争的业务。

但实际上,利欧股份及其控制的下属企业亦涉及少量高压柱塞泵销售及高压清洗机的生产、销售。

不可避免地,浙江大农与利欧股份及其子公司利欧浙泵之间的同业竞争、利益冲突情况引起监管层关注。

1.2 利欧股份子公司利欧浙泵存少量竞争业务遭问询,回复称已终止该类业务

据签署日为2022年10月18日的《关于浙江大农实业股份有限公司公开发行股票并在北交所上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),北交所要求,浙江大农充分披露利欧股份及其下属企业从事与浙江大农相同或相似业务的主要情况,包括但不限于利欧股份及下属企业同类业务的产能情况、营业收入和利润占比等数据,说明该类业务在利欧股份的业务构成占比,是否存在与浙江大农客户、供应商、核心产品、核心技术相同或类似的情形,与浙江大农是否存在上下游供求关系,前述股份变动是否存在规避同业竞争认定的情形。

对此,浙江大农回复称,报告期内,浙江大农虽与利欧股份及其子公司存在重叠客户、供应商,但重叠客户、供应商的数量及购销金额占比均较低;除利欧浙泵因自身下游客户的偶发性需求,在报告期内涉及少量高压柱塞泵、高压清洗机业务外,双方的核心产品、核心技术也不存在相同或类似的情形。

同时,除利欧浙泵与浙江大农之间存在少量加工劳务等关联交易外的情形外,利欧股份与浙江大农不存在上下游供求关系。除利欧浙泵报告期内曾经营的少量高压柱塞泵、高压清洗机业务,且目前已终止该类业务并出具了避免同业竞争的承诺外,利欧股份及其控制的下属企业与浙江大农之间均不存在同业竞争的情形,不存在通过股份变动来规避同业竞争认定的情形。

可见,截至首轮问询回复签署日2022年10月18日,浙江大农第一大股东利欧股份及其控制的下属企业利欧浙泵均不存在高压清洗机业务,不存在同业竞争的情形。

然而实际情况却并非如此,利欧股份下属企业利欧浙泵或仍保留着高压清洗机的相关生产、销售业务。

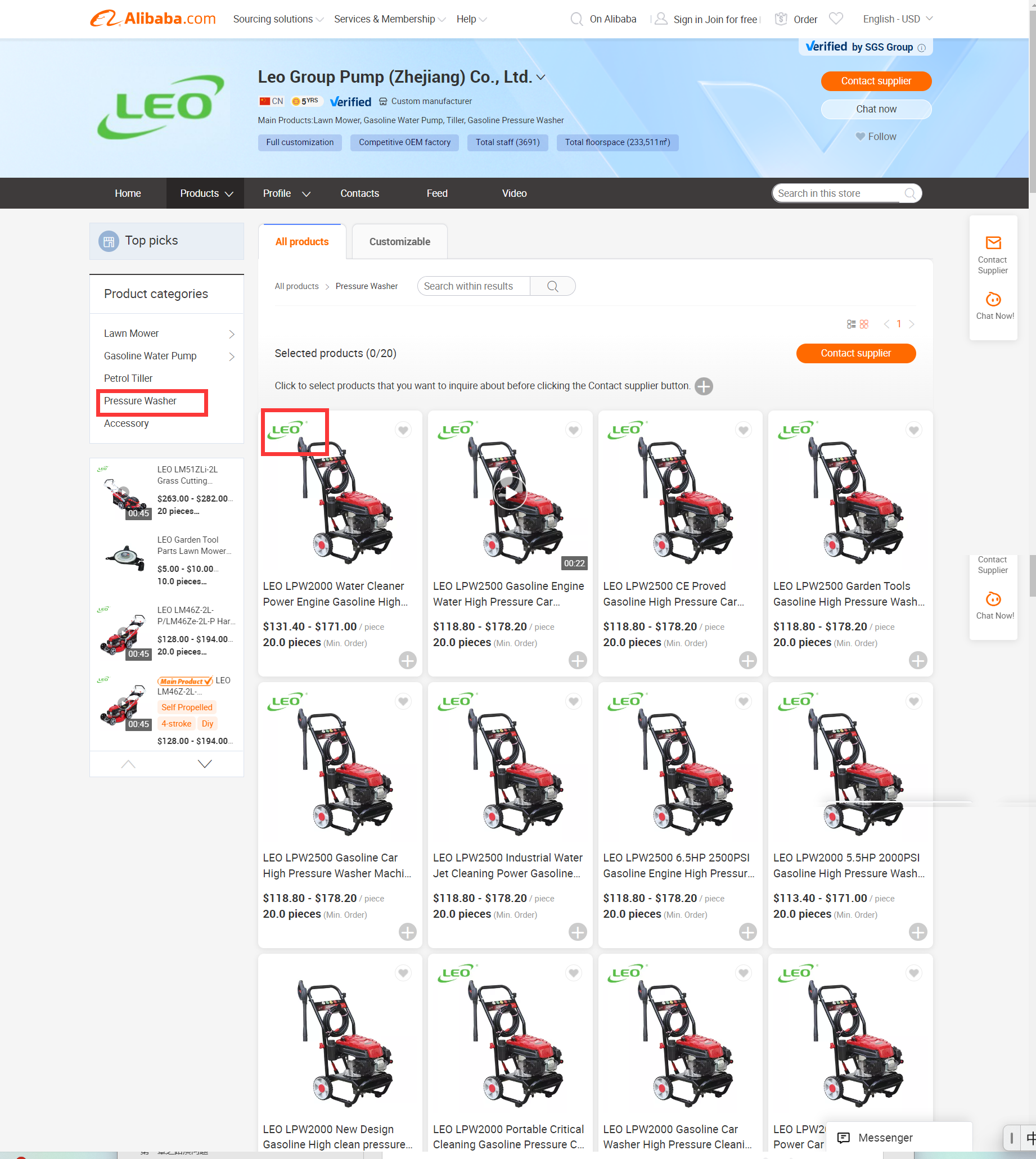

1.3 截至查询日2022年12月15日,利欧浙泵通过跨境电商平台销售自产高压清洗机

据市场监督管理局数据,利欧浙泵成立于2015年12月23日,住所为浙江省台州市温岭市东部产业集聚区第三街1号。

截至查询日2022年12月15日,《金证研》南方资本中心在阿里巴巴境外销售平台上,搜索发现存在一家名为Leo Group Pump (Zhejiang) Co., Ltd.的商家。公开资料显示,Leo Group Pump (Zhejiang) Co., Ltd.为利欧浙泵的英文名。

该商家简介中表明,该公司注册日期为2015年12月23日,与利欧浙泵的成立日期一致。且据该商家上传的认证证书显示,证书持有人为利欧浙泵,地址为中国浙江省温岭市东部产业集聚区第三街1号。该地址与利欧浙泵在市场监督管理局登记的住所一致。

可见,名为Leo Group Pump (Zhejiang) Co., Ltd.的商家在公司中文名称、英文名称、公司地址上均与利欧浙泵相同,该商家或为利欧浙泵。

该商家店铺页面显示,利欧浙泵在售产品包括割草机、汽油水泵、汽油舵柄、高压清洗机、附属品。其中,高压清洗机中共包括12款不同型号的清洗机。

同时,产品页面右侧显示,利欧浙泵为定制制造商。

1.4 利欧浙泵官方店铺销售产品所印商标“LEO”,或系由利欧股份授权

值得一提的是,利欧浙泵店铺首页及产品页面均使用的是带有“LEO”字样的商标。

而据国家知识产权局商标局,利欧浙泵未持有商标,利欧股份共申请了50项带有“LEO”字样的商标,多项商标与利欧浙泵店铺页面商标高度一致。

这或意味着,利欧浙泵存在境外销售高压清洗机的情形,而产品为其自主生产,产品贴牌商标“LEO”由其母公司,也即由浙江大农第一大股东利欧股份授权。

总而言之,对于监管层针对同业竞争的问询,浙江大农回复称,除利欧股份下属子公司利欧浙泵虽涉及少量高压柱塞泵、高压清洗机业务,目前已终止该类业务并出具了避免同业竞争的承诺。但利欧浙泵至今仍在阿里巴巴境外销售平台销售多款同类产品,或意味着利欧浙泵至今与浙江大农存同业竞争的嫌疑。而利欧股份所出具的避免同业竞争的承诺是否将成为“一纸空谈”?存疑待解。

问题尚未结束。

二、新三板挂牌后或仅进行一次分红,自诩保持着合理的分红频率或虚假陈述

“补充流动资金”项目拟募资额,是企业为缓解营运资金紧缺,根据经营真实情况而测算所需补充资金额度。

然而,浙江大农多项指标或预示其“不差钱”,募资合理性存疑。不仅如此,浙江大农因大额分红后募资补充流动资金遭问询,对此浙江大农声称其保持着合理的分红频率。然而事实上,2014年挂牌新三板以来,浙江大农仅有一次分红,合理现金分红频率从何而来?

据招股书,浙江大农拟募集资金2.58亿元,分别投入“高压柱塞泵及泵组系统产品扩产项目”、“研发中心建设项目”及“补充流动资金项目”。

其中,“补充流动资金项目”拟投入募资额为3,000万元。

需要指出的是,2019-2021年及2022年1-6月各期末,浙江大农均无长短期借款,且资产负债率整体呈下滑趋势。

2.2 资产负债率整体呈下滑态势,截至2022年6月末无短期借款及长期借款

据招股书,2019-2021年及2022年1-6月各期末,浙江大农的资产负债率分别为26.41%、23.53%、26.11%、22.73%,整体呈下滑趋势。

从负债构成来看,2019-2021年及2022年1-6月各期末,浙江大农均无短期借款、长期借款及一年内到期的非流动负债。

也就是说,截至2022年6月末,浙江大农并无有息负债(长、短期借款及一年内到期的非流动负债)。

不仅如此,本次募集前浙江大农存在大额分红,且账上“趴着”超亿元货币资金。

2.3 截至2022年6月末“手握”超亿元货币资金,分红超四千万元

据招股书,2019-2021年及2022年1-6月,浙江大农的经营活动产生的现金流量净额分别为5,533.45万元、6,456.42万元、6,155.17万元、3,801.03万元。

2019-2021年及2022年1-6月各期末,浙江大农货币资金分别为0.41亿元、0.9亿元、1.05亿元、1.38亿元,现金及现金等价物余额分别为0.36亿元、0.83亿元、0.95亿元、1.28亿元。

此外,浙江大农还存在分红的情况。

据招股书,2021年5月11日,浙江大农召开2020年年度股东大会,决议向全体股东派发现金股利4,203.75万元。

由上可知,近年来浙江大农不仅资产负债率总体呈下滑趋势,且截至2022年6月末并无长短期借款,同时浙江大农货币资金、现金及现金等价物余额,已超1亿元。

据公开信息,浙江大农在2021年1月11日开始接受上市辅导。

在此情形下,浙江大农拟募资三千万元用于补充流动资金,合理性存疑。

不可避免地,在进行大额分红后利用募集资金补充流动资金的异象也引起了监管层的注意。

2.4 大额分红后募资补血遭问询,称新三板挂牌后保持着合理的现金分红频率

据首轮问询回复,北交所要求,浙江大农说明拟用于补充流动资金的募集资金数额的测算依据,是否与浙江大农现有经营规模、财务状况、技术水平、发展规划和管理能力等相适应,在进行大额分红后利用募集资金补充流动资金的合理性和必要性。

对此,浙江大农回复称,根据浙江大农北交所上市方案,其上市后留存收益由新老股东共享。浙江大农在全国股转系统挂牌后,保持着合理的现金分红频率,并有效兼顾上市后新老股东的投资收益。为应对北交所上市后公司经营规模不断上升带来的运营资金需求压力,浙江大农合理预计现金缺口,有效利用直接融资工具补充流动资金,能够提升公司市场竞争力,保障新老股东合法权益。因此,浙江大农分红后利用募集资金补充流动资金具有合理性和必要性。

但事实并非如此。

2.5 2014年挂牌新三板以来仅一次分红,合理现金分红频率从何而来

招股书显示,浙江大农于2015年1月9日取得股转系统函[2015]81号《关于同意浙江大农实业股份有限公司股票在全国中小企业股份转让系统挂牌的函》,并于2015年2月3日起在全国股转系统挂牌公开转让。

据东方财富Choice数据,2014-2021年及2022年1-6月,浙江大农仅存在一次分红情况,分红金额为4,203.75万元。

即上述超四千万元的分红系浙江大农于2021年5月11日股东大会决议实行,已进入上市辅导期,而自新三板挂牌以来的六年内,浙江大农未有实行过一次分红。

至此,浙江大农称其在全国股转系统挂牌后,保持着合理的现金分红频率,是否涉嫌虚假陈述?而浙江大农对于大额分红利用募集资金补充流动资金的回复或难以“站稳脚跟”。

三、市占率处行业末尾且销售额增速不及同行,市场竞争力或遭“拷问”

在竞争激励的行业中,企业只有具备十足的竞争力才能立于不败之地。但在这方面,浙江大农或绠短汲深。

据招股书,2019-2021年及2022年1-6月,浙江大农的毛利率为38%、37.07%、32.99%、32.63%,呈逐年递减趋势。

在特别风险提示中,浙江大农表示存市场份额被同行业竞争对手替代的风险。现阶段,浙江大农市场占有率不高,销售额较小,如果浙江大农未能对技术和产能进行持续升级,则可能因市场竞争逐渐加剧而面临市场份额下降甚至被竞争对手替代的风险,对浙江大农持续经营造成不利影响。

具体来看,相对于同行业可比公司,浙江大农境内外市占率均处于末位。

3.2 浙江大农境内外市占率合计近4.03%,同行业可比公司中处于末位

据签署日为2022年2月18日的《关于浙江大农实业股份有限公司公开发行股票并在北交所上市申请文件的第二轮审核问询函的回复》(以下简称“二轮问询回复”),2019-2021年,浙江大农的境内销售额分别为6,449.08万元、6,979.64万元、7,276.81万元,境内市场份额分别为3.07%、3.1%、2.99%;同期境外销售额分别为16,070.03万元、17,764.66万元、21,236.02万元,境外市场份额分别为0.81%、0.85%、1.04%。

反观其同行业可比公司,浙江大农市场占有率或偏低。

据招股书,浙江大农选取浙江亿田机电股份有限公司(以下简称“亿力机电”)、绿田机械股份有限公司(以下简称“绿田机械”)和海特克动力股份有限公司(以下简称“海特克动力”)作为同行业可比公司。选择依据为,亿力机电和绿田机械与均生产高压清洗机,为浙江大农同行业竞争对手;海特克动力与浙江大农均生产高压柱塞泵,所属大类行业均为C34“制造业-通用设备制造业”。

即在高压清洗机板块,浙江大农的同行业可比公司为绿田机械、亿田机电。

二轮问询回复显示,在高压清洗行业的市场规模方面,2019-2021年,绿田机械境内市场份额分别为11.87%、15.27%、16.26%,境外市场份额分别为3.89%、4.08%、5.67%。2019-2020年,亿力机电的境内市场份额分别为20.71%、18.89%,境外市场份额分别为5.99%、7.2%。

显而易见,无论在境内市场还是境外市场,浙江大农市场份额均处于行业“垫底”的窘境。

在市场份额行业“垫底”的情况下,浙江大农的销售额增速也不及同行业可比公司。

3.3 2020-2021年,浙江大农销售金额增速均不及同行

据首轮问询回复,2019-2021年,绿田机械的全球销售额分别为5.24亿元、6.28亿元、8.69亿元;浙江大农的全球销售额为2.25亿元、2.47亿元、2.85亿元。2019-2020年,亿力机电的全球销售额分别为13.1亿元、15.92亿元。

经《金证研》南方资本中心测算,2020-2021年,绿田机械的销售额增速分别为19.8%、38.52%。浙江大农的销售额增速分别为9.88%、15.23%。2020年,亿力机电的销售额增速为21.53%。

可见,2020年,浙江大农销售额增速明显低于绿田机械及亿力机电。2021年,亿力机电销售额增速未披露,而仅对比绿田机械,浙江大农当年度销售额增速仍被“甩在后头”。

也就是说,在市占率处于行业“垫底”地位的情况下,浙江大农销售额增速低于竞争对手,其未来能否保障市场份额不被抢占?或该打上问号。

险阻艰难,备尝之矣。浙江大农上述种种问题,将为其未来带来怎样的考验?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。