- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 正则/作者 浮生 西洲/风控

2020年4月22日,昆山玮硕恒基智能科技股份有限公司(以下简称“玮硕恒基”)在股转系统挂牌期间披露了前期会计差错更正公告,对玮硕恒基2018年财务报告进行追溯更正。针对上述信息披露违规行为,时任玮硕恒基董事长周芝福、时任玮硕恒基财务总监的杨武负有主要责任,全国股转公司向玮硕恒基实施了口头警示。

需要注意的是,玮硕恒基的信息披露问题仍在延续。2019年,玮硕恒基将子公司股权转让给自然人王斌,并声称双方不构成关联交易。然而王斌的联系方式却指向时任玮硕恒基董秘的吴秋菊。另外,玮硕恒基与关联方之间的关联交易数据现“两个版本”,信披现疑云。与此同时,招股书中对于玮硕恒基创始股东及认缴、实缴注册资本等信息的披露,与官方数据“对垒”。种种异象,玮硕恒基的信息披露质量或遭“拷问”。

众所周知,董秘应对异常的资产交易进行监控,谨防关联方侵占上市公司的利益。

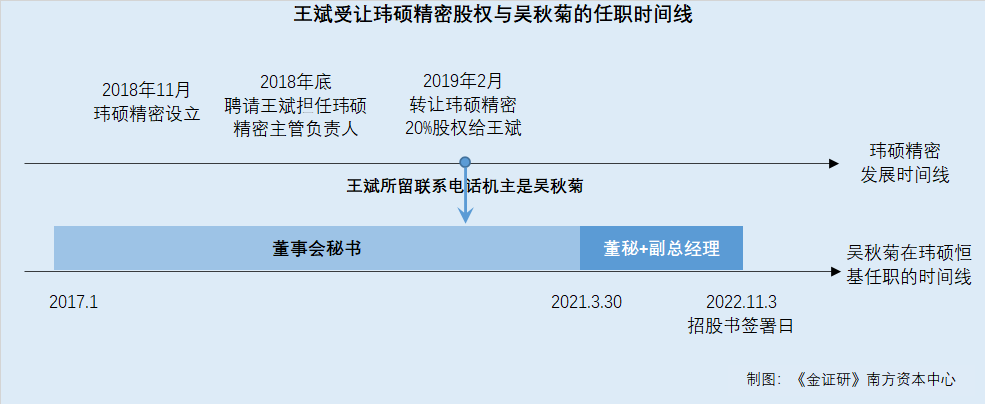

回溯历史,玮硕恒基曾将子公司20%股权出让,声称受让方与玮硕恒基不存在关联关系。然而,该受让方在建设项目中所留的联系电话,背后机主竟是玮硕恒基的董秘兼副总吴秋菊。

1.1 2019年,玮硕恒基将子公司玮硕精密20%的股权以40万元转让给王斌

据签署日为2022年11月3日的《关于昆山玮硕恒基智能科技股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),深交所请玮硕恒基说明,其与王斌、许军合资设立子公司的原因背景,相关自然人与玮硕恒基主要客户、供应商是否存在关联关系或其他密切关系。

对此,玮硕恒基解释,2018年11月,玮硕恒基设立全资子公司昆山玮硕恒基精密机械有限公司(以下简称“玮硕精密”)。2018年底,玮硕精密聘请王斌作为玮硕精密的主管负责人,王斌在精密加工行业拥有较为丰富的行业经验和技术储备,同时王斌本人也比较看好玮硕精密的发展前景,有意愿投资一部分股权。

2019年2月,玮硕恒基将持有的玮硕精密20%的股权(对应注册资本40万元),以40万元的价格转让给王斌。玮硕恒基与王斌共同投资玮硕精密,系结合双方在技术、资金及产品生产等方面的竞争优势,实现优势互补。

在此基础上,玮硕恒基表示转让子公司玮硕精密股权给王斌,不构成关联交易。

1.2 玮硕精密20%股权对应30万元实缴资本,称本次交易不构成关联交易

据玮硕恒基新三板时期签署日期为2019年1月31日的《昆山玮硕恒基智能科技股份有限公司出售资产的公告》(以下简称“资产出售公告”),根据玮硕恒基业务发展实际需要,玮硕恒基拟将全资子公司玮硕精密的20%出售给王斌,出售价格为1元/股,总交易金额为40万元。截至签署日2019年1月31日,玮硕精密注册资本为200万元,实缴资本为150万元。

经计算,玮硕精密20%股权对应的实缴资本为30万元。

在资产出售公告中,玮硕恒基表示,本次交易不构成关联交易。

然而,事实或并非如此。

1.3 玮硕精密具有一项“配件项目”,环评报告联系人王斌的联系方式指向吴秋菊

据苏州市行政审批局公开信息,2020年9月,江苏省生态环境厅编制了“昆山玮硕恒基精密机械有限公司机械设备配件生产项目”(以下简称“配件项目”)的环境影响报告表(以下简称“配件项目环评报告”)。

配件项目环评报告中的“报批承诺书”附件内容显示,该项目的建设单位为玮硕精密,总投资为200万元,联系人为王斌,联系电话为189****4395。

《金证研》南方资本中心通过支付宝实名验证,截至查询日2月20日,该电话号码的机主名为吴秋菊。

也即是说,王斌作为玮硕精密“配件项目”的联系人,其联系电话却指向了吴秋菊。

需要指出的是,吴秋菊实为玮硕恒基的高级管理人员。

1.4 2017年1月至今吴秋菊任玮硕恒基董秘,2021年3月起兼任副总经理

据玮硕恒基签署日为2022年11月3日的招股书(以下简称“招股书”),2017年1月至签署日2022年11月3日,吴秋菊担任玮硕恒基董事会秘书;2021年3月30日至签署日2022年11月3日,吴秋菊担任玮硕恒基副总经理。

由此可见,2019年2月玮硕恒基转让子公司玮硕精密20%股权给王斌,玮硕恒基宣称不构成关联交易。然而彼时,吴秋菊担任玮硕恒基的董事会秘书,王斌作为玮硕精密项目联系人使用的电话却指向吴秋菊,两人或存“匪浅”关系。

而关于玮硕恒基的“疑云”远未消散。

招股书中,玮硕恒基披露的向关联方采购固定资产的金额,与玮硕恒基于2019年在关联交易公告中披露的金额,存在矛盾,该矛盾在玮硕恒基在披露的申报材料与新三板差异中“未见踪影”。

据招股书,截至签署日2022年11月3日,玮硕恒基的控股股东为江苏华富电子集团有限公司(以下简称“华富电子”)。而玮硕恒基共有2名实际控制人,分别为周芝福、陆勤。

值得一提的是,华富电子对昆山嘉华电子有限公司(以下简称“嘉华电子”)持股70%。嘉华电子为玮硕恒基的实际控制人之一的周芝福控制的公司,周芝福担任嘉华电子的董事长兼总经理。

显然,嘉华电子系玮硕恒基同一控制下企业,双方构成关联方。

然而,玮硕恒基与嘉华电子之间的关联交易,或存在“猫腻”。

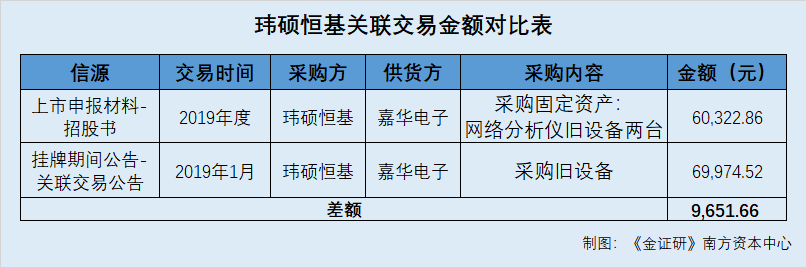

2.2 招股书显示,2019年玮硕恒基向嘉华电子采购固定资产共6.03万元

据招股书,报告期2019-2021年及2022年1-6月内,玮硕恒基存在向嘉华电子采购员工食宿、水电费、固定资产的情形。

具体来看固定资产采购。2019年,玮硕恒基向嘉华电子购买网络分析仪旧设备两台,用于测试附带天线转轴的天线性能。该设备属于测试电子产品天线性能的通用设备,玮硕恒基使用频率较低,在满足使用需求的前提下购置旧设备系处于降低成本的考虑。

该设备购置价格以其折旧后净值为依据,交易价格公允。针对该项关联交易,玮硕恒基已履行必要审议决策程序。

对此,招股书披露,2019年,玮硕恒基向嘉华电子采购固定资产的交易金额为60,322.86元。

然而,此项交易金额,却与玮硕恒基此前发布的公告中披露的数据“对垒”。

2.3 2019年签署的关联交易公告显示,向嘉华电子采购旧设备7万元

据签署日为2019年5月31日的《昆山玮硕恒基智能科技股份有限公司关于追认偶发性关联交易的公告》(以下简称“关联交易公告”),2019年1月,玮硕恒基向嘉华电子采购旧设备,支付金额为69,974.52元。

由此可见,玮硕恒基在招股书中披露的2019年关联交易金额,与2019年签署的关联交易公告披露的金额,存在近1万元的差额。

而问题不止于此。玮硕恒基对于在股转系统挂牌期间,与本次上市的申报文件中存在的差异情况做出信息披露时,并未包括此项关联交易金额的差异。

2.4 招股书披露申报文件差异情况时,未包含上述关联交易金额差异

据招股书,玮硕恒基在股转系统挂牌前的申报材料、挂牌期间的所有公开披露信息,与本次申报文件存在差异的情况,分别包括“风险因素”、“董事、监事、高级管理人员、核心技术人员及其履历”、“关联方认定”、“历史沿革”、“主要客户”、“主要供应商”。

其中,主要供应商的差异,主要体现在玮硕恒基对2019-2020年的前五大供应商的交易金额存在差异,系因玮硕恒基对同一控制供应商进行了合并披露所致。

由此可知,玮硕恒基挂牌期间与本次申报材料之间的公告内容的差异,未包括此项关联交易矛盾情况。

同时,玮硕恒基的合并范围变化、会计政策变更、会计估计变更,或非造成上述差异的原因。

2.5 会计政策变更及合并范围变化,或非造成上述数据差异的原因

据招股书,2019年,玮硕恒基的合并范围并未发生变化。

据招股书,因《企业会计准则第14号—收入(2017年修订)》,玮硕恒基在财务报表相应调整了2020年1月1日财务报表中的相关科目,未对以前年度的数据进行追溯。

另外,因执行《企业会计准则第21号——租赁》》,玮硕恒基相应调整了2021年的财务数据。

不仅如此,自2021年12月30日起,玮硕恒基执行财政部颁布的《企业会计准则解释第15号》“关于资金集中管理相关列报”规定。自2022年1月1日起,玮硕恒基执行财政部颁布的《企业会计准则解释第15号》“关于企业将固定资产达到预计可使用状态前或者研发过程中产出的产品或副产品对外销售的会计处理”、“关于亏损合同的判断”规定。这两项会计政策变更对玮硕恒基的财务报表均无影响。

此外,2019-2021年及2022年1-6月,玮硕恒基无重大会计估计变更。

也就是说,玮硕恒基的合并范围变化、会计政策变更、会计估计变更,均对玮硕恒基2019年的关联采购金额无影响。在此情况下,玮硕恒基对于关联交易金额的信息披露存“出入”。

对于初创公司或创业项目来说,其创业团队的能力和背景往往超越了项目本身。

而对于玮硕恒基,其在招股书中所披露的创始股东信息,与官方信息“打架”,并且招股书披露的认缴信息也与“官宣”矛盾。

3.1 招股书显示,玮硕恒基注册资本200万元由6名股东分2期实缴

据招股书,2009年5月6日,苏州昆山工商行政管理局出具核准号为320583M082392的《名称预先核准通知书》,统一预先核准玮硕恒基的前身“昆山玮硕恒基电子科技有限公司”(以下简称“玮硕有限”)的企业名称,并由陆勤、周兴乐、陆登秀、瞿虹、叶存峰、瞿康强六人共同投资200万元出资设立。

2009年5月14日,玮硕有限取得了苏州市昆山工商行政管理局核发的注册号为320583000300059的《企业法人营业执照》。

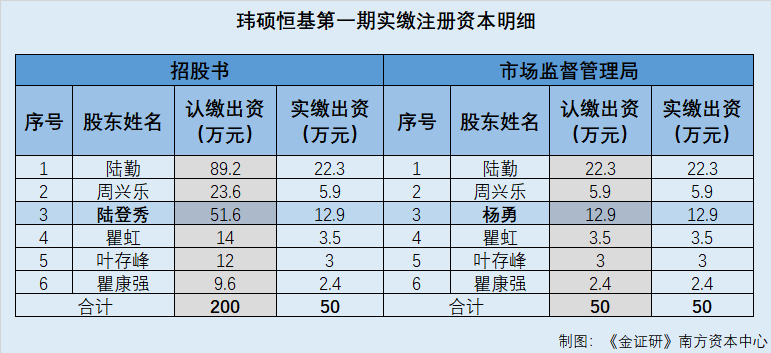

值得一提的是,玮硕恒基创立时,六名股东陆勤、周兴乐、陆登秀、瞿虹、叶存峰、瞿康强,分别对玮硕恒基认缴出资额89.2万元、23.6万元、51.6万元、14万元、12万元、9.6万元,分别实缴出资额22.3万元、5.9万元、12.9万元、3.5万元、3万元、2.4万元,分别占注册资本的44.6%、11.8%、25.8%、7%、6%、4.8%。

2009年7月2日,昆山民诚会计师事务所出具昆诚验(2009)161号《验资报告》验证,截至2009年7月1日止,玮硕有限已收到全体股东缴纳的第2期出资,即实收注册资本150万元,各股东本期以货币出资。

连同第1期出资,玮硕有限累计实缴注册资本200万元,实收注册资本200万元,占已登记注册资本总额的100%。

不难发现,按照招股书披露,玮硕恒基在设立时,六名股东认缴200万元,第一期实缴50万元,第二期实缴150万元。

然而,玮硕恒基在招股书中所披露的实缴信息,与官方信息并不一致。

3.2 招股书披露的股东之一陆登秀,在官方信息中却变成了杨勇

首先来看玮硕恒基第一期注册资本的实缴情况。

据市场监督管理局数据,2009年5月5日,陆勤、周兴乐、瞿虹、叶存峰、杨勇、瞿康强,共计6名股东分别认缴了玮硕恒基的注册资本,金额分别为22.3万元、5.9万元、3.5万元、3万元、12.9万元、2.4万元,合计金额为50万元,并实缴了相同的金额。

经《金证研》南方资本中心对比,2009年5月5日,招股书中陆勤、周兴乐、瞿虹、叶存峰、瞿康强,共5名股东对玮硕恒基的实缴注册资本的金额,与市场监督管理局披露的金额一致。

但有一名股东对玮硕恒基实缴的注册资本,却出现两个版本。招股书中,实缴12.9万元注册资本的股东名为陆登秀,而在官方信息中,实缴12.9万元注册资本的股东名为杨勇。

并且,通过对比不难发现,招股书披露设立之初,六名股东对玮硕恒基一次性认缴200万元,而官方信息却显示,六名股东对玮硕恒基分两次认缴,第一期合计认缴50万元。

3.3 招股书称玮硕恒基系一次性认缴200万元,官方信息显示分两次认缴

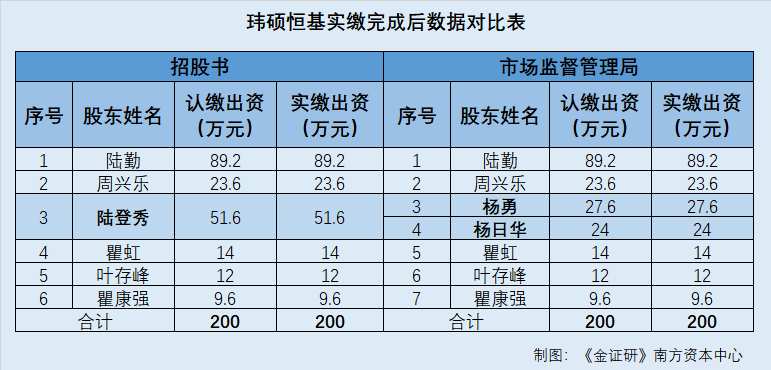

再来看玮硕恒基的第二期注册资本实缴情况。

据市场监督管理局数据,2009年7月1日,陆勤、周兴乐、瞿虹、叶存峰、杨日华、杨勇、瞿康强,共计7名股东分别认缴了玮硕恒基的注册资本,金额分别为66.9万元、17.7万元、10.5万元、9万元、24万元、14.7万元、7.2万元,合计金额为150万元,并实缴了相同的金额。

经《金证研》南方资本中心对比发现,截至2009年7月1日,招股书中陆勤、周兴乐、瞿虹、叶存峰、瞿康强,共5名股东对玮硕恒基的实缴注册资本金额,与官方数据一致。

然而,招股书却显示,截至2009年7月1日,陆登秀累计认缴玮硕恒基注册资本51.6万元,并均已实缴,但市场监督管理局公示信息中未出现陆登秀之“身影”。与此同时,杨日华、杨勇合计认缴玮硕恒基51.6万元注册资本,并完成实缴。该合计认缴金额与陆登秀认缴注资金额对应。

至此不难发现,招股书披露的玮硕恒基发起人里,存在一位名叫陆登秀的股东,而官方信息中,陆登秀的位置被杨日华、杨勇“代替”。

并且,玮硕恒基成立时,招股书披露玮硕恒基系一次性认缴200万元注册资本,而官方信息却显示,玮硕恒基200万元的认缴金额系分两次进行,第一次认缴、实缴50万元,第二次认缴、实缴150万元,即两次出资中认缴金额和实缴金额均系同步完成。

显然,玮硕恒基设立之初创始人团队,以及认缴方式,招股书与官方信息均存在矛盾。

值得一提的是,招股书披露的创始人团队中的陆登秀,现在已不再是玮硕恒基的股东。而招股书并未披露的杨勇、杨日华二人,却出现在如今玮硕恒基的股东行列中。

3.4 杨勇、杨日华现为玮硕恒基前十大自然人股东,陆登秀或已退出

据招股书,截至签署日2022年11月3日,杨日华、杨勇为玮硕恒基的前十大自然人股东,分别对玮硕恒基持股1.98%、1.66%。其中,杨日华未在玮硕恒基处任职,而杨勇则担任玮硕恒基的董事兼财务总监。而前十大自然人股东中,并无陆登秀“踪影”。

信披矛盾之下,玮硕恒基设立之初,陆登秀是否系替杨日华、杨勇代持股权,此后还原?至此,玮硕恒基信息披露是否存在遗漏?尚未可知。

惟诚可以破天下之伪,惟实可以破天下之虚。此番上市,玮硕恒基的诚意几何?需交予时间解答。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。