- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 千寻/作者 汀鹭 西洲/风控

2021年11月,深交所受理江苏康力源体育科技股份有限公司(以下简称“康力源”)拟在创业板上市的文件,时隔一年半,康力源于2023年5月获得资本市场的“入场券”,上市申请注册生效。对于即将进入申购阶段的康力源而言,其2022年的业绩表现或并不亮眼,其营收陷入负增长,同比增速下降13.61%。

问题尚未结束,康力源线上销售业务中,其一家天猫品牌官方旗舰店的经营主体,由康力源子公司变更为第三方。然而,根据天猫平台规则,天猫店铺经营主体的变更需满足同一控制下企业的条件。而该第三方是否属于康力源子公司或康力源实控人控制的企业?隐而未披背后该公司是否沦为康力源的“影子公司”,是否为其垫付经营成本费用?尚待核查。

此外,近年来,康力源研发投入占比低于同行业可比公司均值。同时,康力源研发人员薪酬开启“比惨”模式。未来,康力源的研发创新能力能否为其带来竞争力?值得一提的是,康力源的一家综合服务商,成立次年即与康力源开展合作,且存在社保缴纳人数为零人的异象。不仅如此,康力源两家综合服务商的实控人均为陈其东,而陈其东或同时于康力源江苏运营中心担任总经理。而招股书对此讳莫如深,而康力源是否应当将这两家综合服务商认定为关联方?至此,康力源招股书的信披质量或遭拷问。

一、自称电商平台自主管理背后,线上销售平台运营主体“惊现”第三方

天猫、京东是国内主流线上电商平台。在线上购物愈发火热的情况下,各大经营者均希望通过线上电商平台“分一杯羹”,康力源亦是如此。

对于直销模式下的电商平台零售业务,康力源称其自主管理、自负盈亏。然而康力源线上销售其中一家天猫官方旗舰店的经营主体,“惊现”第三方,并非康力源及其子公司。

1.1 直销模式包括电商平台零售业务,称该模式下自主管理、自负盈亏

据2022年7月25日签署的《首次公开发行股票并在科创板上市招股说明书(上会稿)》(以下简称“招股书”),康力源的境内销售模式分为直销模式、经销商模式、贸易商模式以及线上经销模式。其中,直销模式又分成集中采购业务、电商平台零售业务、其他零售业务。

关于电商平台零售业务,康力源表示,其主要系通过天猫商城和京东商城平台实现,同时在淘宝、苏宁、国美等电商平台开设店铺用于拓展线上渠道。在该模式下,康力源按照各平台规则开店,自主管理、自负盈亏。该模式下,以康力源发出商品,客户确认收货,康力源账户收到相应货款时确认收入。

与直销模式下的电商平台零售业务不同,康力源的线上经销模式,指的是康力源以双方约定的供货价格向北京京东世纪贸易有限公司(以下简称“京东世纪”)销售产品,京东世纪以双方一致同意的价格开展线上销售。

可见,在康力源直销模式与线上经销模式下,康力源均存在线上销售的情况。但不同的是,线上经销主要是通过京东世纪实现,而直销模式是康力源通过天猫等平台设立官方店铺,自主管理、自负盈亏。

1.2 “optimize豪迈运动旗舰店”,或正是康力源直销模式下官方店铺

据招股书,康力源披露了其线上销售总体情况,其中包括四家境内店铺和境外亚马逊。四家境内店铺分别为京东自营、天猫豪迈、天猫腾星、天猫军霞。

《金证研》南方资本中心研究发现,截至查询日2022年11月21日,天猫平台店铺关键词涉及“豪迈”的仅有三家与健身有关的店铺,分别是“hotman旗舰店”、“军霞豪迈专卖店”、“optimize豪迈运动旗舰店”。

其中,“hotman旗舰店”上架产品系与拳击运动相关的器材,而康力源的产品不包括拳击运动类型,且经营主体为永康市琅恒工贸有限公司,或与康力源无关。

“军霞豪迈专卖店”的经营主体,为康力源的子公司江苏加一健康科技有限公司(以下简称“加一健康”)。

而名为“optimize豪迈运动旗舰店”的店铺页面,展示了带有“optimize豪迈”字样的LOGO,并且注明“官方旗舰店”字样,该店出售的产品系康力源的主要产品健身器材。

而据招股书,截至签署日,康力源持有两项冠有“豪迈optimize”字样的商标,商标状态均为有效,取得方式均为继受取得。

由此可知,名为“军霞豪迈专卖店”以及“optimize豪迈运动旗舰店”的天猫店铺,或正是康力源通过天猫平台设立的直销店铺。

但奇怪的是,“军霞豪迈专卖店”的经营主体为康力源的子公司,而“optimize豪迈运动旗舰店”的经营主体,却并非康力源或合并范围内子公司。

1.3 两家天猫平台店铺,其中一家店铺经营主体为一家名为“凌凌信息”的企业

截至查询日2022年11月21日,“optimize豪迈运动旗舰店”的店铺信息显示,“optimize豪迈运动旗舰店”开店时长为7年。即“optimize豪迈运动旗舰店”于2015年正式开店。

据天猫平台,截至2022年11月21日,“optimize豪迈运动旗舰店”的经营者的为苏州凌凌信息科技有限公司(以下简称“凌凌信息”),凌凌信息成立时间为2017年12月6日,法定代表人为王冬芹。

1.4 招股书并未提及凌凌信息的相关内容,经营主体身份“成迷”

此外,令人不解的是,《金证研》南方资本中心翻阅康力源招股书发现,康力源或并未在招股书中提及凌凌信息的相关内容。那么,凌凌信息是以何种“身份”,作为康力源天猫店铺的经营主体?

事实上,根据天猫平台规则,旗舰店非自有品牌,商家需持有权利人出具的独占性授权书。

据天猫商家服务大厅公开信息,天猫商城平台店铺类型可分为旗舰店、专营店、专卖店。

其中,旗舰店是指,商家以自有品牌(商标为R或TM状态),或由权利人出具独占性授权,入驻天猫开设的店铺。并且,旗舰店只能经营1个品牌(多品牌为邀约入驻),需要提供品牌商直接出具的独占授权书。

换言之,开设旗舰店的商家需以自有品牌(商标)开店,或持有商标权利人出具的独占性授权书,且只能经营1个品牌。

作为康力源旗下的天猫官方旗舰店,“天猫豪迈”由凌凌信息经营,这显然与康力源在招股书中所称“自主管理、自负盈亏”相悖。

深入研究后,凌凌信息与康力源的关系“浮出水面”。

二、线上销售平台经营主体“悄然”变更,或与康力源子公司受同一控制

根据天猫平台规则,旗舰店新旧主体变更,旧主体为品牌体系内商家,新主体应受同一控制或为天猫星级运营服务商。

而实际上,康力源官方旗舰店的经营主体凌凌信息,并非星级运营服务商,这意味着凌凌信息与康力源的子公司加一健康,或受同一控制。然而招股书关于凌凌信息的信息“杳无踪迹”。

2.1 2019年12月,康力源收购实控人衡墩建控制的企业“加一健康”

前文提及,天猫店铺“军霞豪迈专卖店”的经营主体是康力源的子公司加一健康。

而在加一健康成为康力源子公司之前,其是康力源实控人控制的企业。

据招股书,报告期内,加一健康与康力源存在销售与采购交易,为消除康力源与加一健康的同业竞争和关联交易事项,2019年12月20日,康力源与邳州市据英商贸有限公司(以下简称“据英商贸”)签订股权转让协议,向据英商贸收购加一健康90%的股权,并在2020年4月21日完成此次交易的工商变更手续。

而在康力源购买加一健康股权前,据英商贸持有加一健康90%股权,据英商贸由康力源实际控制人衡墩建实际控制。因此康力源收购加一健康90%股权构成同一控制下企业合并,合并日为2019年12月31日。

需要指出的是,“optimize豪迈运动旗舰店”的原经营主体,即是康力源子公司加一健康。

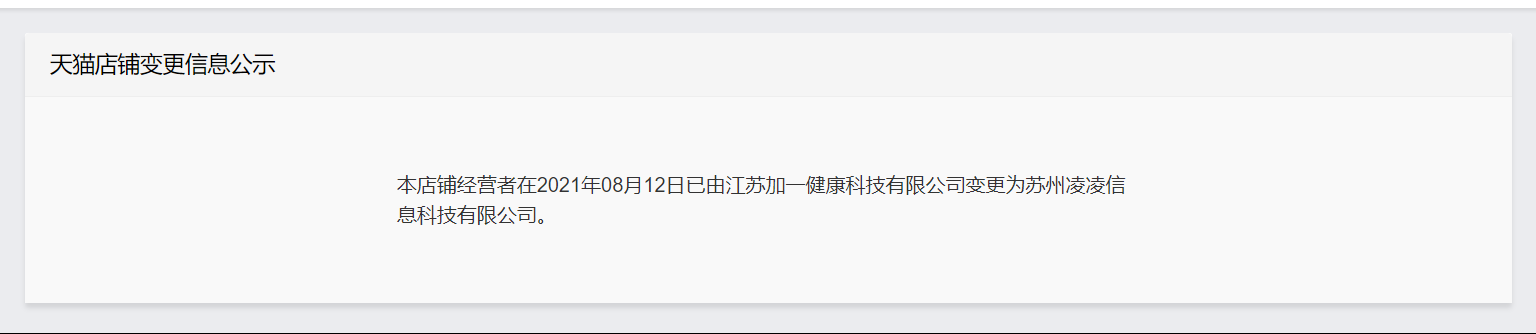

2.2 2021年8月,天猫官方旗舰店的经营主体由加一健康变更为凌凌信息

据天猫平台公开信息,“optimize豪迈运动旗舰店”的经营主体变更记录显示,该店铺的经营者在2021年8月12日已由加一健康变更为凌凌信息。

也就是说,康力源的天猫旗舰店“optimize豪迈运动旗舰店”的原经营主体为康力源子公司加一健康。而自2021年8月12日起,凌凌信息成为该店铺新的经营主体。

需要说明的是,在天猫平台,旗舰店经营主体的更变,需要满足一定条件。

2.3 新旧主体变更,需满足同一控制下企业或新主体为星级运营服务商的条件

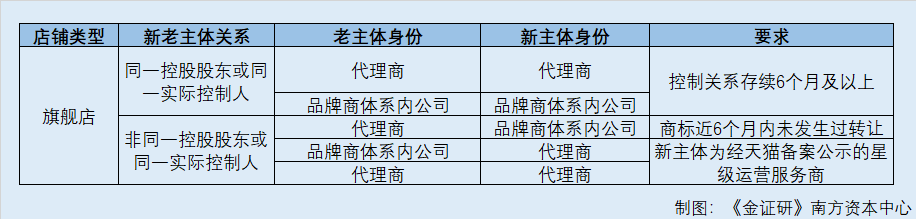

据天猫商家服务大厅公开信息,天猫店铺变更主体必须满足店铺要求和主体要求两个条件。

对于旗舰店,申请变更的店铺入驻天猫须满一年。若老主体为品牌代理商、新主体为品牌商体系内公司,且商标近6个月内未发生过转让的,则不受该开店时间限制。

而主体要求方面:新老主体具备同一控股股东或同一实际控制人,且控制关系存续6个月及以上。

而若新老主体不具备同一控股股东或同一实际控制人要求,则需要满足以下条件:若老主体是代理商,新主体是品牌商体系内公司,则应满足商标近6个月内未发生过转让的要求;若老主体是品牌商体系内公司,新主体是代理商,则应满足新主体为经天猫备案公示的星级运营服务商的要求;若老主体是代理商,新主体是代理商,同样应满足新主体为经天猫备案公示的星级运营服务商的要求。

需要指出的是,品牌商,是指商标持有人;品牌商体系内公司,指商标持有人以及和商标持有人存在控制关系的公司;品牌代理商,指以非自有品牌入驻天猫的公司。其中,除品牌商和品牌商体系内公司外,其他的都属于品牌代理商。

因此,“optimize豪迈运动旗舰店”原经营主体加一健康属于品牌商体系内公司,新主体若同为品牌商体系内公司,则需满足同一控制且控制关系存续6个月以上的条件。若新主体为代理商,则需满足新主体为天猫备案公示的星级运营服务商的条件。

而蹊跷的是,“optimize豪迈运动旗舰店”的新主体凌凌信息,并非天猫星级运营服务商。

2.4 凌凌信息并非星级运营服务商,则其与加一健康或系同一控制下企业

据天猫星级运营服务商官网,截至查询日2022年11月21日,输入关键词“凌凌信息”,未发现匹配的结果。进一步精简关键词为“凌凌”,亦未发现匹配的结果。

可见,凌凌信息或并非天猫星级运营服务商。即是说,“optimize豪迈运动旗舰店”的新经营主体凌凌信息,并不满足“代理商”这一主体身份要求。

同时,老主体即康力源的子公司加一健康并不属于代理商。

那么,加一健康与凌凌信息或只能属于“同一控股股东或同一实际控制人”这一新老主体关系。在此情况下,加一健康与凌凌信息应当属于同一控制下企业,且控制关系存续时间应满足6个月及以上。

根据上述情形梳理可知,2021年,“optimize豪迈运动旗舰店”的经营主体由康力源子公司加一健康变更为凌凌信息。根据天猫平台规则,旧主体为品牌体系内商家,新主体应受同一控制或为天猫星级运营服务商。加一健康作为康力源的子公司,属于品牌体系内商家,但新主体凌凌信息并非天猫星级运营服务商。由此,加一健康与凌凌信息应属于同一控制下企业才可完成天猫店铺经营主体的变更。

结合康力源在招股书中披露的,其官方线上店铺由康力源自主管理。则凌凌信息或属于康力源“自己人”。然而,招股书中对于凌凌信息的相关信息却讳莫如深。

在此情况下,凌凌信息是否属于康力源子公司或康力源实控人控制的企业?康力源信息披露是否有所隐瞒?康力源是否存在利用体系外实际控制的公司,为其垫付经营成本费用的情况?存疑待解。

三、研发投入占比落后于同行均值,研发人员薪酬开启“比惨模式”

良好的创新能力,是企业能在市场的竞争中立于不败之地的重要基础。翻阅招股书,康力源不仅董监高学历及核心技术人员或“偏低”,研发投入占比也不敌同行业可比公司。

3.1 董监高及核心技术人员共计21人,16人系本科以下学历

据招股书,康力源董事会共有董事9名,其中独立董事3名。董事长兼核心技术人员衡墩建为大专学历;董事兼副总经理衡思名为本科学历;董事姚培源为本科学历;董事许瑞景为中专学历;董事彭保章为大专学历;董事兼总经理王忠为高中学历。

监事会共有监事3名,监事郭景报为大专学历;工会主席、监事衡万里为大专学历;采购部业务经理、职工监事刘建为本科学历。

高级管理人员共11名,董事会秘书、财务总监吕国飞为本科学历;副总经理魏威为中专学历;副总经理李辉亮为中专学历;副总经理师晨亮为专科学历;副总经理于海为中专学历;副总经理许佳为本科学历;副总经理朱本森为高中学历;副总经理吴振民为专科学历;副总经理张若浩为高中学历。

核心技术人员共4人,研发一部部长刘焕伟为大专学历;研发二部部长孟晓华为大专学历;研发三部部长邹钱文为大专学历。

即是说,除了独立董事,康力源董事、监事、高级管理人员及核心技术人员共计21人,其中本科以下学历的有16人,占比76.19%;本科及以上学历的有5人,占比23.81%。

作为即将登陆创业板的企业,康力源自称重视研发,具备差异化的产品研发设计能力。

3.2 康力源研发投入占比曾不足3%,近三年低于同行业可比公司均值

据招股书,关于竞争优势,康力源披露其具备差异化的产品研发设计能力。由于健身器材行业具有差异化特征,该差异化特征源于客户需求的差异化,通过产品的差异化传导,最终体现为市场参与者的差异化。市场参与者通过差异化的定位实现产品差异化来应对需求差异化的能力是市场竞争力的重要体现。

不仅如此,康力源称,科技研发中心作为核心部门,是其保持竞争优势与长期发展的基石。康力源自成立至今一直把产品研发工作放在主要位置。

令人意外的是,康力源的研发投入占比却低于同行业可比公司平均水平。

据招股书及2022年9月26日签署的《关于康力源首次公开发行股票并在创业板上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),2019-2021年及2022年1-6月,康力源的研发投入分别是1,299.86万元、1,954.63万元、2,167.91万元、1,074.8万元,占营业收入的比重分别为3.4%、2.9%、3.09%、3.32%。

招股书显示,康力源选取的同行业可比公司包括江苏金陵体育器材股份有限公司(以下简称“金陵体育”)、舒华体育股份有限公司(以下简称“舒华体育”)、青岛英派斯健康科技股份有限公司(以下简称“英派斯”)、青岛三柏硕健康科技股份有限公司(以下简称“三柏硕”)。

据同行业可比公司年报及其招股书,2019-2021年,金陵体育的研发投入占比分别为3.93%、3.42%、3.41%;舒华体育的研发投入占比分别为2.15%、2.22%、2.22%;英派斯的研发投入占比分别为7.83%、8.14%、5.39%。

而三柏硕未披露2021年数据。2019-2020年,三柏硕的研发投入占比分别为3.32%、2.47%。

可见,2019-2021年,上述同行业可比公司研发投入占营业收入的比重均值分别是4.31%、4.06%、3.67%,高于康力源研发投入占比。

事实上,在研发、销售、行政管理三类岗位中,康力源研发人员平均薪酬“垫底”。

3.3 研发人员薪资在三类岗位中“垫底”,合理性遭监管层问询

据首轮问询回复,2019-2021年及2022年1-6月,康力源管理人员薪酬分别为9.92万元、11.86万元、14.12万元、7.79万元;销售人员薪酬分别为9.3万元、11.24万元、11.38万元、5.89万元;研发人员薪酬分别为6.97万元、7.63万元、9.49万元、4.86万元;生产人员薪酬分别为5.21万元、6.29万元、7.53万元、3.77万元。

换言之,康力源研发人员的平均薪酬,仅高于生产人员。

对此,康力源在首轮问询回复中表示,整体而言,研发人员的平均薪酬高于生产人员、低于管理人员和销售人员,主要是由于销售人员的薪酬中包含销售业绩奖励,薪酬水平通常较高,而管理人员受到公司中高层人员薪酬水平较高的影响,平均薪酬也相对较高,因此导致研发人员薪酬低于管理人员和销售人员,具有合理性。

综上,康力源董监高及核心技术人员中,七成以上系本科以下学历。且近年来,康力源研发投入占比低于同行业可比公司均值。同时,康力源研发人员平均薪酬低于销售、管理岗位。未来,康力源的研发创新能力能否为其带来竞争力?

四、“零人”综合服务商成立次年即合作,交易真实性或遭拷问

企业为保障产品及服务质量,往往需建立其完善的供应商遴选机制,从各方面对供应商进行评价筛选。

近年来,康力源综合服务费与涉及涉及综合服务费项目收入均逐年增长,综合服务商的重要性日益凸显。然而,康力源2021年新增的一名综合服务商,却存在成年次年即合作,以及社保缴纳为零人的“异象”。

4.1 近年来,项目综合服务费与涉及综合服务费项目收入均逐年增长

据招股书,综合服务商负责协助康力源进行市场调查、广告宣传等工作,并向康力源提供市场趋势和潜在客户的信息;在取得明确的招标信息后,向康力源提供包括项目规模、中标成功率估计、中标因素、地方法规政策、地方税费政策及其他相关同行业等综合信息;在项目中标后,综合服务商负责产品的运输、安装及售后服务。

据首轮问询回复,2019-2021年及2022年1-6月,康力源项目综合服务费分别为205.62万元、683.42万元、823.47万元、118.13万元,涉及综合服务费项目收入分别为770万元、2,209.41万元、2,317.46万元、527.67万元。

不难看出,2019-2021年,康力源综合服务费项目的收入逐年增长。

在此基础上,康力源宣称对综合服务商的遴选严格“把关”。

4.2 称对综合服务商多个方面进行考察,保证其具备相应的服务能力

据招股书,关于综合服务商的选聘和管理,康力源表明,为确保综合服务商的服务能力与服务质量,康力源从综合服务商经营的合法合规性、信用情况、团队专业性、售后服务能力等多个方面进行考察,保证综合服务商具备相应的服务能力。

令人费解的是,康力源新增综合服务商中,存在成立次年即合作、社保缴纳人数为0人的异象。

4.3 新增综合服务商宏迎装饰成立次年即合作,社保缴纳人数为零人

据招股书,沈丘县宏迎装饰工程有限公司(以下简称“宏迎装饰”)是康力源的综合服务商。经营范围是室内外装饰装修工程设计与施工;水电安装工程设计与施工;钢结构工程;防水保温工程;门窗安装及维修;购销:装饰装修材料、五金电料。

据2021年11月6日签署的《首次公开发行股票并在创业板上市招股说明书(申报稿)》,报告期即2018-2020年及2021年1-6月,宏迎装饰并非康力源的综合服务商。

也即是说,宏迎装饰是2021年康力源的新晋综合服务商。

据首轮问询回复,2021年,康力源与综合服务商宏迎装饰产生的项目合同金额为175.22万元,综合服务费金额为66.22万元,执行周期为39个月。

但奇怪的是,宏迎装饰成立于2020年。

据市场监督管理局公开信息,宏迎装饰成立于2020年4月28日,唯一股东为马威峰。

这意味着,宏迎装饰在成立次年即与康力源开展合作。

同时,据市场监督管理局宏迎装饰2021年工商年报显示,2021年宏迎装饰的社保缴纳人数为0人。而马威峰在外无其他持股公司。

也就是说,宏迎装饰成立次年即与康力源合作,且合作年度社保缴纳人数为0人。在此情况下,宏迎装饰是否如康力源在招股书所说,具备相应的服务能力?不得而知。

而康力源综合服务商存在的问题,才刚刚开始。

五、江苏运营中心总经理或系综合服务商的实控人,涉嫌隐瞒关联关系

关于综合服务商的问题并未结束。除宏迎装饰外,康力源另外两家综合服务商的实控人,却以康力源江苏运营中心总经理的身份,出席健身体验中心的开业仪式,令人费解。

5.1 高美体育、东迪体育为两大综合服务商,综合服务费占比超六成

据招股书,在康力源的综合服务商中,包括江苏高美体育发展有限公司(以下简称“高美体育”)、江苏东迪体育文化发展有限公司(以下简称“东迪体育”)。

其中,高美体育即属于康力源的综合服务商,又是康力源的经销商。

据首轮问询回复,2019-2021年及2022年1-6月,康力源向高美体育采购综合服务金额分别为96.79万元、240.54万元、267.51万元、97.97万元。

而东迪体育方面,康力源未具体披露向其采购综合服务总金额。

其中,2019年度,“笼式足球场地采购”项目8.69万元、“江苏省体育局二代健身路径器材采购项目”40.8万元、“青年校园笼式足球场及附属设施追加采购项目”10万元。

2020年度,“青少年校园笼式足球场及附属设施项目”29.7万元、“南京市鼓楼区文化和旅游局室外健身路径采购项目”34.56万元、“睢宁县文体广电和旅游局健身路径地埋式篮球架及笼式灯光足球场项目”66.65万元、“铜山区11个笼式足球场地项目”40万元。

2021年,“江苏省体育局二代健身路径采购项目”54.72万元、“2020年南京市秦淮区文化和旅游局追加健身器材项目”43.66万元、“新沂市锡沂高新区神山村、青年公寓足球场项目”46.56万元、“盐城市公共场地第二代智能化健身路径采购项目”45.32万元、“2021年市政府为民办实事项目(健身路径及笼式球场等)采购项目”50万元。

从上述综合服务商执行配套服务的具体内容来看,经《金证研》南方资本中心测算,2019-2021年,康力源向东迪体育采购综合服务金额或至少分别为59.49万元、170.91万元、240.26万元。

进一步计算可知,近三年来即2019-2021年,高美体育和东迪体育共计产生的综合服务费,或至少分别为156.28万元、411.45万元、507.77万元,占各期综合服务费总额的比例分别是76%、60.2%、61.66%。

可见,近三年来,康力源向高美体育、东迪体育采购的综合服务费,占各期综合服务费总额的比例,均超过六成,高美体育、东迪体育对康力源重要性“可见一斑”。

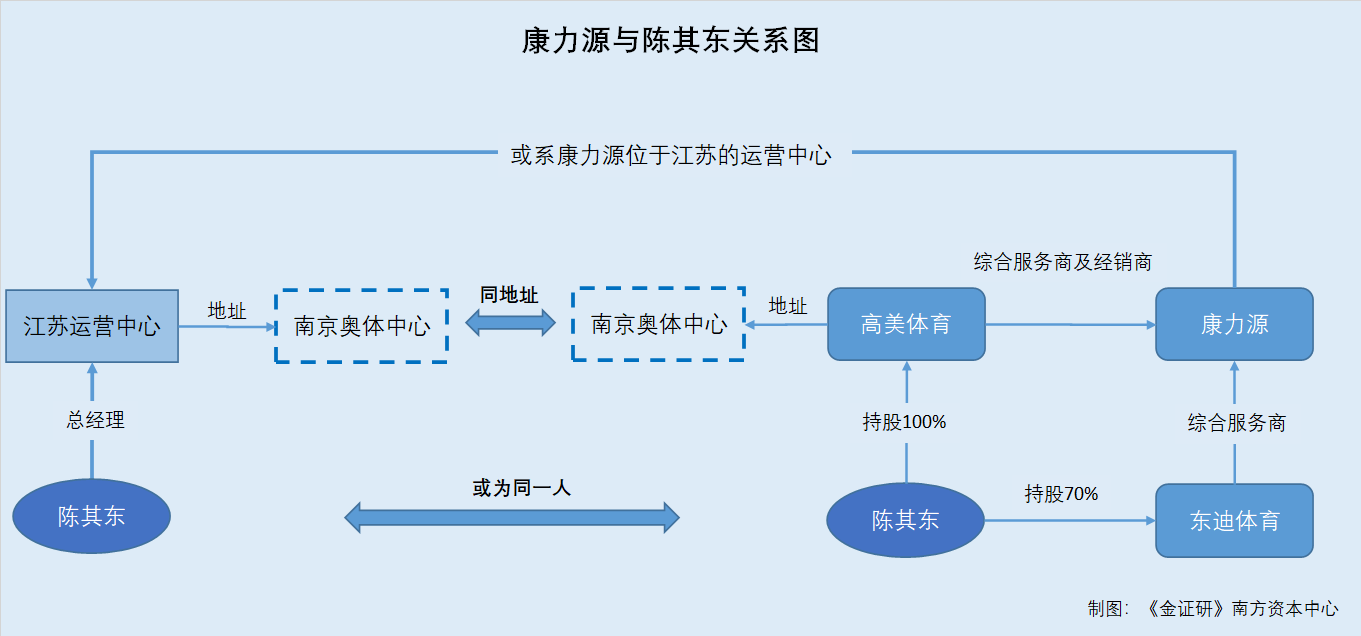

需要指出的是,高美体育、东迪体育受同一实控人陈其东控制。

5.2 高美体育、东迪体育实控人均为陈其东,高美体育坐落于南京奥体中心

据首轮问询回复,陈其东持有高美体育100%的股份,系高美体育的实际控制人。高美体育主营业务包括体育赛事活动的组织、策划;体育项目开发;人造草坪铺设;塑胶跑道设计、制作、安装等业务。

同时,陈其东持股有东迪体育70%的股份,系东迪体育的实际控制人。东迪体育主营业务包括体育赛事活动的组织、策划;体育项目开发;人造草坪铺设;塑胶跑道设计、制作、安装等业务。

据市场监督管理局公开信息,截至查询日2022年11月21日,高美体育成立于2018年1月10日,陈其东为执行董事,住所为南京市建邺区江东中路222号南京奥体中心的体育场东商业区一层部分区域。

值得注意的是,高美体育的实控人陈其东,竟“现身”康力源的体验中心。

5.3 2019年1月,康力源在南京奥体中心成立了“军霞健身体验中心”

据招股书,体育用品联合会是康力源独立董事罗杰担任负责人的社会组织。因此,体育用品联合会系康力源的关联方。

据体育用品联合会官网于2019年1月23日发布的公开信息,2019年1月12日11时18分,军霞健身器全民健身体验中心(以下简称“军霞健身体验中心”)在南京奥体中心(C49号柱)开业。为回馈社会广大客户,提供全民健身整体解决方案,康力源成立了军霞健身器(江苏)体验中心。

据招股书,康力源的前身为江苏康力源健身器材有限公司、徐州军霞健身器材有限公司。

由此可知,2019年1月12日,康力源在江苏南京奥体中心,成立了一家健身体验中心。

蹊跷的是,该健身体验中心,却将康力源与陈其东“绑定”在一起。

5.4 陈其东以康力源江苏运营中心总经理的身份,在开业现场发表讲话

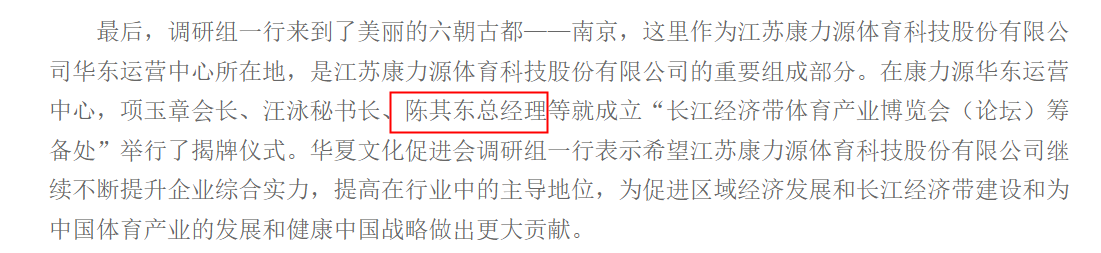

上述于2019年1月23日发布的公开信息中,附有一张军霞健身体验中心开业现场的图片,并配文“康力源江苏运营中心总经理陈其东致欢迎词”。

也即是说,2019年初,康力源或在江苏南京成立了军霞健身体验中心。而陈其东以“康力源江苏运营中心总经理”的身份致辞。而彼时,陈其东同时还是康力源两家综合服务商的实控人。

但《金证研》南方资本中心翻阅康力源招股书发现,康力源并未披露有关江苏运营中心的信息。

值得一提的是,康力源通成立的“军霞健身体验中心”,位于江苏省南京市奥体中心。而康力源的综合服务商高美体育,公司地址同样位于南京市奥体中心。

而关于陈其东与康力源的关系不止一处。

据华夏文化促进会2021年3月20日发布的公开信息,2021年初春,“长江经济带体育产业博览会(论坛)”调研组来到南京,这里系康力源华东运营中心所在地,彼时陈其东系康力源华东运营中心的总经理。

在此情形下,根据开业仪式与上述调研的地点,康力源江苏运营中心是否指的是康力源华东运营中心,而至少截至2021年3月,陈其东或仍担任该运营中心的总经理,彼时其与高美体育、东迪体育的实控人陈其东,或系同一人。

需要说明的是,在招股书中,康力源并未将高美体育、东迪体育列为关联方,亦未将上述交易认定为关联交易。

简而言之,作为康力源的主要综合服务商的高美体育、东迪体育,对康力源的重要性不言而喻。而两家主要综合服务商均受陈其东所控制。凑巧的是,2019年1月12日,康力源在南京奥体中心成立一家健身中心,在开业仪式上,陈其东以康力源江苏运营中心总经理的身份出席该次开业仪式。而这是否意味着,陈其东除了系两家主要综合服务商的实控人,还是康力源江苏运营中心总经理?

而招股书对此讳莫如深,在此情况下,康力源是否应当将两家综合服务商认定为关联方?至此,康力源招股书的信披质量或遭拷问。

六、资产负债率走低账上“趴着”近3亿元,募资补血合理性存疑

“补充流动资金”项目拟募资额,是企业为缓解营运资金紧缺,根据经营真实情况而测算所需补充资金额度。近年来,康力源多项指标或预示其“不差钱”,拟募资1.26亿元“补血”合理性存疑。

6.1 此番上市拟募集资金6.26亿元,其中1.26亿元用于补充流动资金

据招股书,此番上市,康力源拟募集资金6.26亿元,分别投入“康力源智能健身器材制造项目”、康力源研发中心建设项目、“康力源智能数字化工厂建设项目”、“补充流动资金项目”。

其中,“补充流动资金项目”拟投入募资额为1.26亿元。

近年来,康力源资产负债率整体下降。

6.2 资产负债率呈下滑趋势,短期借款骤降至不足千万元

据招股书及首轮问询回复,2019-2021年及2022年1-6月各期末,康力源的资产负债率分别为58.19%、61.73%、49.83%、46.69%。

从负债构成看,2019-2021年及2022年1-6月各期末,康力源的长期借款分别为0元、3,504.06万元、3,504.06万元、0元;短期借款分别为9,798.52万元、4,596.29万元、891.12万元、800.85万元;一年内到期非流动负债分别为0元、0元、0元、3,503.69万元。

可见,截至2022年6月末,康力源的有息负债(长、短期借款及一年内到期的非流动负债)合计为4,304.54万元。

6.3 截至2022年6月末“手握”2.98亿元货币资金,2020年分红0.55亿元

据招股书及首轮问询回复,2019-2021年及2022年1-6月,康力源的经营活动产生的现金流量净额分别为0.7亿元、1.79亿元、1.12亿元、0.47亿元。

2019-2021年及2022年1-6月各期末,康力源货币资金分别为0.74亿元、2.34亿元、2.39亿元、2.98亿元,现金及现金等价物余额分别为0.74亿元、2.34亿元、2.39亿元、2.98亿元。

此外,康力源还存在分红情况。

据招股书,报告期即2019-2021年,康力源实行现金分红金额分别为0元、5,500万元、0元。

由上可知,近年来康力源不仅资产负债率总体呈下滑趋势,且截至2022年6月末长短期借款均骤减,虽一年内到期非流动负债上涨至三千余万元,同时康力源货币资金、现金及现金等价物余额,已经近3亿元。在此情形下,康力源拟募资1.26亿元用于补充流动资金,是否具备合理性?

山雨欲来风满楼。上市成功后,康力源能否给予投资者一份满意的答卷?有待考量。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。