- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 冷云/作者 易溪 南江 映蔚/风控

三年来,创业板注册制顺应创新、创造、创意的大趋势,坚持板块定位,严把入口关,明确优质创新创业企业的评价标准。截至2023年8月18日,创业板共有先进制造领域企业近400家,数字经济领域企业300余家,绿色低碳企业170余家。而作为拟在创业板上市的浙江科峰有机硅股份有限公司(以下简称“科峰股份”),其“携”两名核心技术人员,该如何带领其研发团队提升竞争力?

上市背后,科峰股份贡献超七成收入产品,其或面临下游降温的考验。且该产品销量、产能利用率下滑,科峰股份此番上市对此扩产,能否消化新增的产能?此外,科峰股份向上游渗透或与供应商变竞争对手,其员工尚未从供应商离职,却已获得科峰股份的股权激励。且蹊跷的是,科峰股份销售经理频现身为专利发明人,该销售经理或系科峰股份的副总却未被列为高管。

业绩系企业的一面镜子。2022年,科峰股份的营收及净利润双双下降。另一方面,2020-2022年,科峰股份的主营业务毛利率低于同行均值。而面对主要产品嵌段硅油销量下滑、产能利用率下降的情形,科峰股份仍募资扩产嵌段硅油。

1.1 2022年营收及净利润均现负增长,2020-2022年主营业务毛利率低于同行均值

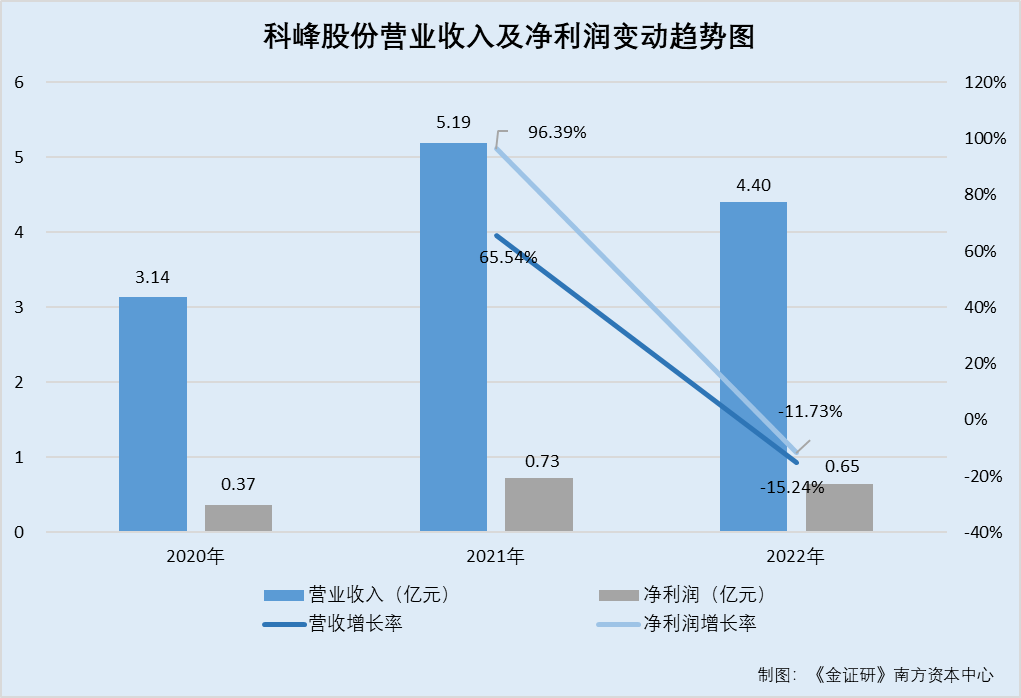

据科峰股份签署日期为2023年6月11日的招股书(以下简称“招股书”),2020-2022年,科峰股份的营业收入分别为3.14亿元、5.19亿元、4.4亿元;同期,科峰股份的净利润分别为3,722.02万元、7,309.55万元、6,451.85万元。

经测算,2021-2022年,科峰股份的营业收入的同比增长率分别为65.54%、-15.24%,净利润的同比增长率分别为96.39%、-11.73%。

可以看出,2022年,科峰股份的营业收入及净利润均现负增长。

另一方面,报告期内,科峰股份的毛利率水平均在同行平均水平之下。

据招股书,科峰股份选取宁波润禾高新材料科技股份有限公司(以下简称“润禾材料”)、广东德美精细化工集团股份有限公司(以下简称“德美化工”)、浙江皇马科技股份有限公司(以下简称“皇马科技”)、传化智联股份有限公司(以下简称“传化智联”)作为其毛利率可比公司。

且由于招股书中披露的同行业可比公司中,部分可比公司的产品类型较多,其综合毛利率对比不具有参考性,故以下毛利率分析仅选择与科峰股份相近或相同的可比公司产品类型进行对比。

2020-2022年,润禾材料的毛利率分别为24.25%、22.55%、23.05%;德美化工的毛利率分别为45.03%、35.44%、33.84%;皇马科技的毛利率分别为25.22%、24.98%、25.96%;传化智联的毛利率分别为31.97%、27.92%、25.67%。

同期,上述4家同行业可比公司的平均毛利率分别为31.62%、27.72%、27.13%。

2020-2022年,科峰股份的主营业务毛利率分别为28.71%、26.5%、26.73%。

不难看出,2020-2022年,科峰股份的主营业务毛利率均低于同行均值。

在这背后,2022年,科峰股份的主要产品嵌段硅油的销量下滑。

1.2 贡献超七成收入产品嵌段硅油销量下滑,主要下游印染行业或“降温”

据招股书,科峰股份形成主营业务收入的产品主要分为纺织印染助剂、纳米液体分散染料、其他产品。其中纺织印染助料,可分为前处理助剂、染色印花助剂、后整理助剂。而后整理助剂包括嵌段硅油、氨基硅油、其他后整理助剂。

2020-2022年,科峰股份嵌段硅油的销售收入分别为2.43亿元、4.06亿元、3.1亿元,占主营业务收入的比例分别为79.35%、79.59%、71.04%。

也就是说,报告期内,科峰股份超七成主营业务收入由产品嵌段硅油贡献。

据科峰股份签署日期为2023年5月17日的关于浙江科峰有机硅股份有限公司首次公开发行股票并在创业板上市申请文件的审核问核函之回复报告(以下简称“首轮问询回复”),2020-2022年,嵌段硅油的平均单价分别为14.53元/kg、20.53元/kg、19.75元/kg。同期,嵌段硅油的销量分别为1.67万吨、1.98万吨、1.57万吨。

对此,科峰股份表示,其主要产品嵌段硅油的销售价格主要根据主要原材料DMC的市场价格波动进行调整。2020-2022年,受DMC市场价格大幅波动的影响,嵌段硅油平均销售价格也出现较大幅度的波动。如果未来原材料DMC价格继续大幅下跌,其嵌段硅油销售价格也存在大幅下滑的风险。

据招股书,2020-2022年,科峰股份嵌段硅油的单位成本分别为10.28元/kg、15.13元/kg、14.23元/kg。

可见,由于原材料DMC价格大幅下跌,2022年,嵌段硅油的价格同步下滑。

而这背后,嵌段硅油的市场需求或降温。

据招股书,科峰股份的主要产品印染助剂的下游行业是纺织行业和印染行业。

根据国家统计局数据,2018-2022年,国内印染行业规模以上企业印染布产量分别为698.47亿米、555.19亿米、459.19亿米、501.95亿米、467.5亿米,2019-2022年分别同比增长-8.18%、-7.39%、9.76%、-5.38%。

2018-2022年,国内纱产量则分别为3,078.9万吨、2,827.16万吨、2,618.28万吨、2,873.71万吨、2,719.1万吨,2019-2022年分别同比增长-20.51%、-17.29%、9.31%、-6.86%。

可见,2018以来,国内印染布产量和纱产量曾持续两年负增长,于2021年增速回正后,2022年又陷入负增长。科峰股份下游印染行业需求或降温。

在此情况下,此番上市,科峰股份反拟募资扩产。

1.3 嵌段硅油的产能利用率逐年下降,仍募资2.96亿元用于新增该产品产能

据首轮问询回复,2020-2022年,科峰股份嵌段硅油的产能分别为1.35万吨、2.02万吨、2.02万吨,产量分别为1.79万吨、2.08万吨、1.66万吨,产能利用率分别为132.49%、103.12%、82.06%。

而此番上市,科峰股份募资扩大嵌段硅油的生产规模。

据招股书,此番上市,科峰股份拟募资3.9亿元,其中2.96亿元投入建设年产23,000吨有机硅深加工项目(以下简称“2.3万吨有机硅深加工项目”)。

据首轮问询回复,2.3万吨有机硅深加工项目的建设内容包括新增1万吨嵌段硅油产能。

由上可知,2022年,科峰股份的营收及净利润双双下降。另一方面,2020-2022年,科峰股份的主营业务毛利率不敌同行均值。在这背后,科峰股份的主要产品嵌段硅油出现销量及单价齐跌的情形。与此同时,科峰股份该产品对应的印染行业或降温。在此情形下,科峰股份仍募资扩产嵌段硅油,未来新增产能能否消化?尚待解答。

二、员工“来自”重要供应商,未从老东家离职即获科峰股份股权激励

瓜田不纳履,李下不正冠。邵向东仍在科峰股份的供应商浙江中天东方氟硅材料股份有限公司(以下简称“中天氟硅”)担任董事长期间,即获得科峰股份的股权激励。另外,科峰股份新产品甲基三甲氧基硅烷于2022年试生产,而供应商中天氟硅具备“甲基三甲氧基硅烷制备工艺”核心技术,并对此形成专利,且该专利发明人包括邵向东。

2.1 子公司衢州科峰新产品甲基三甲氧基硅烷2022年试生产,或成业绩增长点

据招股书,科峰股份子公司衢州科峰新材料有限公司(以下简称“衢州科峰”)新产品2022年8月底试生产后,在2022年下半年实现营业收入2,615.84万元,毛利410.69万元。并且,衢州科峰计划2023年内逐步投产甲基三甲氧基硅烷等新产品,衢州科峰新产品已取得较好的业绩,预计将持续为科峰股份的业绩增长提供保障。

据首轮问询回复,科峰股份表示,甲基三甲氧基硅烷与其原有业务同属于有机硅产业链产品,是科峰股份利用多年有机硅技术积累开发的新产品,属于科峰股份在有机硅产业链上的扩展和延伸。

需要补充的是,据科峰股份出具日期为2023年5月17日的关于浙江科峰有机硅股份有限公司首次公开发行股票并在创业板上市申请文件的第二轮审核问询函之回复报告(以下简称“二轮问询回复”),2023年1-4月,衢州科峰现有新产品实现收入2,372.87万元,另外,衢州科峰储备的其他新产品甲基三甲氧基硅烷等将逐步投产,为科峰股份业绩提供保障。

此外,科峰股份预计2023年1-6月净利润较上年同期增长5.44%-16.97%具有合理性,预计2023年全年净利润较上年增长23.08%-40.72%具有合理性。

由上可知,科峰股份的子公司衢州科峰计划2023年逐步投产甲基三甲氧基硅烷,且甲基三甲氧基硅烷为科峰股份未来新的业绩增长点,为其业绩增长提供保障。

需要指出的是,衢州科峰的原总经理、现任执行董事邵向东被授予股权激励,并且持有科峰股份员工持股平台的份额仅次于科峰股份的实控人。

2.2 邵向东系子公司衢州科峰董事,2021年2月获得科峰股份股权激励

据市场监督管理局数据,衢州科峰成立于2018年5月16日。截至查询日期2023年8月18日,科峰股份系衢州科峰的唯一股东,邵向东任衢州科峰的执行董事。变更信息显示,2023年7月17日,邵向东新增成为衢州科峰的执行董事。另外,暂无股权变更记录。

公开信息显示,2022年10月,邵向东为衢州科峰的总经理。

由上可知,自成立之日起,衢州科峰为科峰股份的全资子公司。2022年至查询日期2023年8月18日,邵向东历任衢州科峰的总经理,并且现任执行董事。

据首轮问询回复,2021年2月,科峰股份的实控人李云峰与科峰股份员工签订《股权激励协议》,将其持有的员工持股平台海宁科发投资合伙企业(有限合伙)(以下简称“科发投资”)股份以7元/份额的价格转让给38名员工,其中包括邵向东。

对此,科峰股份确认股份支付总金额为436.92万元。

而科峰股份的主要供应商,也现邵向东的“身影”。

2.3 中天氟硅系科峰股份交易超千万元的供应商,邵向东曾任中天氟硅总经理、董事

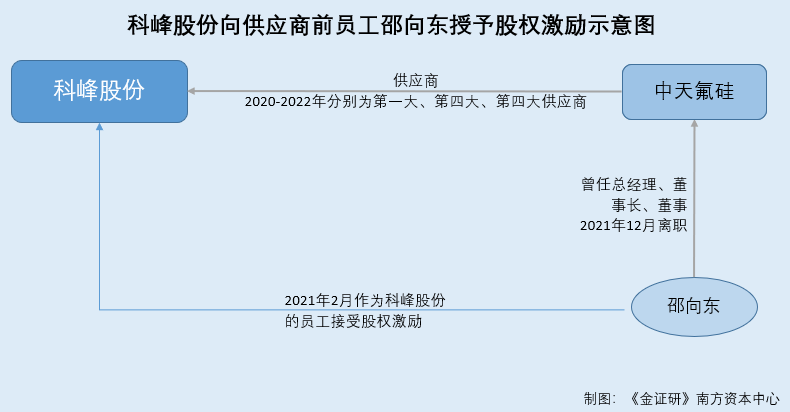

据招股书,科峰股份向中天氟硅采购DMC。2020-2022年,科峰股份对中天氟硅的采购额分别为3,349.91万元、2,268.3万元、1,748.46万元。同期,中天氟硅分别为科峰股份的第一大、第四大、第四大供应商。

需要指出的是,科峰股份的员工邵向东曾在中天氟硅任职。

据中天氟硅签署日期为2023年2月28日的招股书(以下简称“中天氟硅招股书”),邵向东2018年4月前曾代中天氟硅的控股股东持有中天氟硅的股份。同时,邵向东曾先后担任中天氟硅总经理、董事长、董事等职,后于2021年12月卸任。

据市场监督管理局数据,2014年3月4日,邵向东任中天氟硅的总经理;2019年1月8日,邵向东由中天氟硅的总经理变更为中天氟硅的董事长;2021年5月26日,邵向东由任中天氟硅的董事长变更为任中天氟硅的董事;2021年12月24日,邵向东卸任中天氟硅的董事职位。

且公开信息显示,科峰股份子公司的总经理邵向东,与中天氟硅的原董事长邵向东或为同一人

即2014年3月至2021年12月,邵向东任职于中天氟硅,历任总经理、董事长、董事。而邵向东或在中天氟硅任职期间即获得科峰股份的股权激励。

巧合的是,甲基三甲氧基硅烷为科峰股份其未来新的业绩增长点。巧合的是,供应商天氟硅拥有甲基三甲氧基硅烷制备工艺,并且该技术为中天氟硅主要生产核心技术。

2.4 甲基三甲氧基硅烷制备工艺系中天氟硅核心技术之一,对应专利发明人包括邵向东

据中天氟硅招股书,一种甲基三甲氧基硅烷的制备工艺为中天氟硅的主要生产核心技术,该技术对应的专利为ZL201610335267.5。该技术将低价值的一甲基氢二氯硅烷转化为高附加值产品甲基三甲氧基硅烷,可直接外售,有效减少了一甲基氢二氯硅烷的储存危险,提高了生产安全性自主研发甲基三甲氧基硅烷。此外,一种甲基三甲氧基硅烷的制备工艺对应的核心产品为甲基三甲氧基硅烷。

截至签署日2023年2月28日,中天氟硅的一种甲基三甲氧基硅烷的制备工艺处于大批量生产阶段。

并且,中天氟硅为上述核心技术申请相关专利,或为了保护核心技术而与相关研发人员进行保密约定。

值得注意的是,上述“一种甲基三甲氧基硅烷的制备工艺”专利的发明人包括邵向东。

据中天氟硅招股书,截至签署日期2023年3月3日,中天氟硅具有一项名称为一种甲基三甲氧基硅烷的制备工艺的发明专利,专利号为ZL201610335267.5。

据国家知识产权局数据,发明专利“一种甲基三甲氧基硅烷的制备工艺”的专利申请日为2016年5月19日,专利状态为专利权维持,专利发明人包括邵向东。

据中天氟硅招股书,中天氟硅保护核心技术所采取的具体措施包括,与核心技术人员签订的《劳动合同》中约定了保密条款,对研发人员接触到的商业秘密包括技术秘密、经营秘密、管理秘密、交易秘密等资料进行保密约定。

也就是说,在科峰股份子公司衢州科峰历任总经理、执行董事的邵向东,或曾同时在科峰股份的前五大供应商中天氟硅任职。且邵向东或未从中天氟硅处离职,即获得科峰股份授予股权激励。

此外,科峰股份子公司衢州科峰的新产品为甲基三甲氧基硅烷,该产品或成科峰股份未来业绩增长点。凑巧的是,甲基三甲氧基硅烷制备工艺系中天氟硅核心技术,邵向东或曾参与对应专利的研发。而邵向东入职科峰股份时,或尚未从供应商中天氟硅离职,是否潜藏潜藏竞业隐忧?或该打上“问号”。

三、实控人侄子担任副总却未被列为高管,从事销售工作却现身多项专利发明人名单

寓目暂为实,过者即为虚。招股书中称,峰股份实控人的侄子李剑浩为科峰股份的销售经理,未担任高级管理人员。而公开信息显示,李剑浩系科峰股份的副总经理。蹊跷的是,李剑浩作为销售经理却参与科峰股份多项专利的发明。

3.1 李剑浩为实控人李云峰的侄子,招股书称其为销售经理且未担任高管

据招股书,截至招股书签署日2023年6月11日,李剑浩系科峰股份的实控人李云峰的侄子,其为科峰股份的销售经理。

据首轮问询回复,科峰股份称,截至首轮问询回复出具日期2023年5月17日,李剑浩未担任科峰股份高级管理人员职务。

事实或并非如此。

3.2 科峰股份的高管包括副总经理,公开信息披露李剑浩系科峰股份的副总经理

据《印染助剂》微信公众平台2021年10月26日及浙江省纺织印染助剂行业协会微信公众平台2023年5月15日发布的活动信息,李剑浩均作为科峰股份的副总经理出席活动。

据招股书,截至签署日期2023年6月11日,科峰股份的高级管理人员包括总经理、副总经理、董事会秘书、财务总监。

具体而言,科峰股份的高管为总经理李云峰、副总经理丁适跃、董事会秘书李鑫、财务总监金凌杰,其中并未提及李剑浩。

则公开信息显示李剑浩系科峰股份的副总经理,李剑浩是否应被认定为高级管理人员?

不仅如此,李剑浩在其担任科峰股份的销售经理期间,出现在科峰股份的专利发明人名单中,令人费解。

3.3 作为科峰股份的销售经理,李剑浩同时出现在其多项专利发明人名单中

据科峰股份签署日期为2022年6月28日的招股书(以下简称“2022年6月招股书”),截至招股书签署日2022年6月28日,李剑浩为科峰股份的销售经理。

则李剑浩或至少自2022年6月28日起,李剑浩任科峰股份的销售经理。

据招股书,截至2022年12月31日,科峰股份拥有22项专利,其下属子公司拥有25项专利。

据国家知识产权局数据,截至查询日期2023年8月18日,李剑浩总共参与科峰股份7项专利的研发,其中六6项专利的申请日处于2022年6月29日至2022年12月30日期间。

也就是说,李剑浩任科峰股份的销售经理期间,其参与科峰股份多项专利的研发。

另外,据招股书,2020-2022年,科峰股份的研发投入与研发费用一致,金额分别为1,495.67万元、2,127.18万元、1,869.13万元。同期,科峰股份的研发投入占营收的比例分别为4.77%、4.09%、4.24%。

而科峰股份此番上市对研发投入存在要求。

此番,科峰股份拟在创业板上市。在创业板定位方面,科峰股份选择以《创业板申报及推荐暂行规定》第三条第二款指标上市,该指标其中要求发行人最近三年累计研发投入金额不低于5,000万元。

对此,科峰股份表示其最近三年即2020-2022年研发投入累计金额为5,491.98万元,符合指标要求。

还值得一提的是,首轮问询回复中,科峰股份被要求说明如何准确地划分和核算各项研发支出,是否存在应计入其他成本、费用项目的支出计入研发费用的情形。

对此,科峰股份答复,其严格按照《企业会计准则》的相关规定对研发费用进行核算,通过薪酬费用、研发材料、折旧费用及其他研发费用对研发投入进行合理归集和划分,不存在应计入成本、费用项目的支出计入研发费用的情形。

上述情形看出,根据公开信息来看,李剑浩系科峰股份副总经理,但招股书对此却“只字不提”,且未将科峰股份列为高级管理人员。个中,李剑浩在科峰股份究竟担任何种职位?其专业背景及履历背景如何?不得而知。但就招股书披露信息而言,李剑浩系科峰股份销售经理,却频现身科峰股份专利发明人名单,是否合理?李剑浩薪酬是否被划入研发费用?科峰股份研发费用划分和核算是否准确?种种疑问,存疑待解。

问题接踵而至,科峰股份能否在资本市场乘风破浪,有待考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。