- 微信

微信扫一扫

微信扫一扫 - 搜索

图片来源:安旭生物官网

一级市场财报解读,关注发行进程。

6月2日,杭州安旭生物科技股份有限公司(以下简称“安旭生物”)“赴考”科创板上市排队的申请已获上交所受理。而此次“现身”科创板的安旭生物,位列当下备受追捧医药板块的“梯队”。

当下新冠疫情重创全球资本市场,医药板块的增长空间也逐渐显露出来,医药行业市场是否迎来“另一个黄金赛道”?而另一方面,近九成营收来自于境外市场的安旭生物,此番上市拟募资近4.6亿元,主要“扩产”体外诊断试剂及仪器,未来市场的消化程度如何?尚待考究。

一、实控人为凌世生姜学英夫妇,合计持股79.52%

此番上市,安旭生物合作的保荐机构为民生证券股份有限公司,审计机构为信永中和会计师事务所,律师事务所为上海市锦天城律师事务所。

截至招股书书签署日2020年5月31日,安旭生物共有5名股东,分别为杭州艾旭控股有限公司(以下简称“艾旭控股”)、凌世生、马华祥、杭州创圣股权投资合伙企业(以下简称“创圣投资”)、姜学英。

其中,安旭生物的实际控制人为凌世生和姜学英夫妇,凌世生直接持股33.5%,姜学英直接持股2.67%股份;两人通过艾旭控股持有安旭生物35.83%股份,通过创圣投资持有安旭生物7.52%股份,合计持股79.52%。艾旭控股持有安旭生物35.83%的股份,为控股股东。

而观其董监高的情况,安旭生物董事会共有7名董事,监事会共有3名监事,高级管理人员共有5人。

其中,凌世生,现任安旭生物董事长兼总经理。曾任杭州大学生物科学院研究员、艾康生物技术(杭州)有限公司研发总监、美康生物技术(上海)有限公司常务副总等。

姜学英,现任安旭生物董事、副总经理。

董文坤,现任安旭生物董事、副总经理、研发总监,曾经在美康生物技术(上海)有限公司任职研发技术主管,在梅里埃(上海)生物制品有限责任公司(原美康生物技术(上海)有限公司)任职研究员等。

吴娅鸿,现任安旭生物财务总监、董事会秘书,大专学历,中级会计师。其曾历任临安市百货公司财务部主办会计、临安市国贸大厦有限公司财务部主办会计、浙江华顺涤纶工业有限公司财务部主办会计及财务主管、浙江华兴集团有限公司财务部财务经理、财务总监、副总经理等。

二、POCT试剂销售占比超九成,7款POCT仪器5款实现国内销售

成立于2008年7月4日,安旭生物专注于POCT试剂及仪器的研发、生产与销售。

报告期内,即2017-2019年,安旭生物收入主要来源于自主研发生产的POCT试剂,POCT试剂产品主要分为分为毒品检测系列、传染病检测系列、慢性病检测系列、妊娠检测系列、肿瘤检测系列、心肌检测系列、生化检测系列及过敏原检测系列共八大类。

2017-2109年,安旭生物的试剂收入合计分别为10,270.51万元、15,447.9万元及20,022.17万元,占主营业务收入的比例分别为92.53%、94.35%及95.43%。

除POCT试剂外,其他产品主要为生化检测系列、过敏原检测系列、慢性病检测系列以及POCT仪器等,占比较低。目前,安旭生物已自主研发完成7款POCT仪器。其中,干式荧光免疫分析仪、血红蛋白分析仪、血糖仪、血脂分析仪及胶体金免疫层析分析仪5款产品已在国内实现销售。而血红蛋白分析仪、血脂分析仪已在欧盟实现销售,电子验孕、手持DOA阅读仪两款产品正在申请国内注册。

三、力图打通产业链上游,自产生物原料使用超半数

招股书显示,安旭生物属于医药制造业,细分为医疗器械行业下的体外诊断行业。

而抗原和抗体是POCT试剂的核心原料,自成立之初,安旭生物就开始布局心原料的自供计划,力图打通产业链上游,从进口到逐步过渡到自产替代。而POCT主要应用于急诊科检验、部分临床科室和基层医疗机构以及其他检测机构等。

且安旭生物称,其已经掌握了基因工程重组抗原技术、合成抗原技术、多克隆抗体制备技术和单克隆抗体制备技术等多种技术,开发了一系列拥有自主知识产权的核心原料产品,包括毒品吗啡、安非他命、冰毒、大麻等抗原,自产生物原料使用占半数以上。

四、业绩增速放缓,毛利率保持平稳

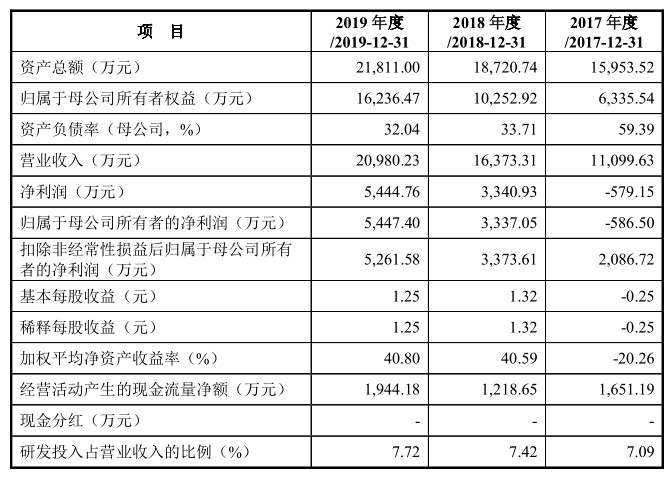

从其业绩表现上来看,2019年,安旭生物的营业收入、净利润增速有所放缓。

2017-2019年,安旭生物的营业收入分别为1.11亿元、1.64亿元、2.1亿元,2018-2019年分别同比增长47.51%、28.14%。同期,安旭生物的净利润分别为-579.15万元、3,340.93万元、5,444.76万元,2018-2019年分别同比增长676.87%、62.97%。

同期,安旭生物外销收入占主营业务收入的比例分别为93.81%、94.13%、93.09%。可见,安旭生物或对境外市场构成“依赖”。

此外,安旭生物的毛利率表现较为平稳,截至2019年末其经营活动现金流接近2亿元。

2017-2019年,安旭生物经营活动产生的现金流量净额分别为1,651.19万元、1,218.65万元、1,944.18万元。

2017-2019年,安旭生物综合毛利率分别为52.49%、50.59%、51.24%,较为平稳。

(图片来源:安旭生物招股书)

五、前五大客户占比超五成,北美、欧洲市场占主导

值得注意的是,安旭生物的前五大客户均来自北美洲、欧洲。

2017-2019年,安旭生物对前五大客户的销售额占营业收入的比例分别为45.61%、52.87%、52.26%;

招股书显示,安旭生物试剂生产所需的主要原材料为抗原抗体、聚酯膜、玻纤、塑料件、铝箔袋等。从采购渠道来看,其中,抗原抗体采购可分为国内采购和国外采购。其中,国外采购周期较长,多为特异性较强的抗原抗体;国内采购周期较短,原料价格相较国外具有一定优势。

2017-2019年,安旭生物对前五大供应商的采购金额占比分别为48.4%、41.48%、42.79%。

六、募资近4.6亿元,主要“扩产”体外诊断试剂及仪器

此番上市,安旭生物拟募集资金45,898.6万元,分别用于年产3亿件第二、第三类医疗器械、体外诊断试剂、仪器和配套产品建设项目;体外诊断试剂及POCT仪器生产智能化技术改造项目;技术研发中心升级建设项目;营销与服务网络体系建设项目;补充营运资金。

其中,“年产3亿件第二、第三类医疗器械、体外诊断试剂、仪器和配套产品建设项目”拟使用募集资金25,139.43万元。通过本项目的实施,公司将新增体外诊断试剂及仪器等医疗器械30,000万件/年的产能,其中新增体外诊断试剂产能 29,950万条/年,新增仪器产能50万件/年。

且安旭生物表示,该项目建成后,将提升公司产能并提高生产工艺水平和自动化水平,加大对产品生产过程的管控力度,保障产品质量的稳定性,从而增强下游客户对于公司产品的满意度,进一步提升公司的市场份额。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

医疗科技股份有限公司.png&w=280&h=210&zc=1)