- 微信

微信扫一扫

微信扫一扫 - 搜索

财报解读,关注精选层

经过几十年发展,国内化学原料药行业已形成较为完备的工业体系,行业呈现规模大、成本低、产量高的特点。但2015-2019年,中国化学药品原药产量整体趋于下降,2019年仅为262.1万吨,同比下降7%。2020年上半年,产量下降为129.3万吨。而江苏森萱医药股份有限公司(以下简称“森萱医药”)或难“独善其身”。

而观其背后,历史上,2018年森萱医药进行资产重组,标的公司业绩未达盈利预测。此外,森萱医药10余种产品未实现商业化生产销售,且近三年研发投入占比不及同行均值与此同时,森萱医药及其子公司曾“踩雷”环境污染及安全生产等问题,收到环保“罚单”曾高达20万元。2019年,森萱医药的产能利用率均值为54.4%,其募资扩产背后,新增产能或难“消化”。

一、精华制药持股84.14%,资产重组标的业绩未达盈利预测

此番公开发行,森萱医药合作的保荐机构为开源证券股份有限公司,律师事务所为江苏汇典律师事务所,会计师事务所为天衡会计师事务所,评估机构为万隆(上海)资产评估有限公司。

截至公开发行说明书签署日,即2020年7月17日,森萱医药的控股股东为精华制药集团股份有限公司(以下简称“精华制药”),直接持有森萱医药84.14%的股份。而森萱医药的实际控制人为南通市人民政府国有资产监督管理委员会(以下简称“南通市国资委”),南通产业控股集团有限公司(以下简称“南通产控”)持有精华制药34.29%的股权,为精华制药的控股股东。南通市国资委持有南通产控100%的股权,为精华制药的实际控制人,因此也是森萱医药的实际控制人。

而精华制药是一家于2010年2月3日上市的国有控股公司。

据精华制药2020年半年报,精华制药的主营业务为传统中成药制剂、化学原料药及中间体、化工医药中间体、中药材及中药饮片、生物制药等的研发、生产和销售。

公开发行说明书显示,2018年12月14日,森萱医药完成重大资产重组,且重组前后,重组方与被重组方均受同一控制权人精华制药的控制。

此次重组,森萱医药以4.5元/股的价格向精华制药发行12,415.9170万股普通股份,以支付交易对价合计55,871.62万元,其中精华制药集团南通有限公司(以下简称“南通公司”)100%股权对价52,331.01万元,南通森萱药业有限公司(以下简称“南通森萱”)35.18%股权对价3,540.61万元。

本次重组完成后,南通公司与南通森萱均变为森萱医药的全资子公司。

需要指出的是,森萱医药2018年标的公司业绩未达盈利预测。

据森萱医药2019年3月13日披露的公告,2018年2-12月,标的公司南通公司、南通森萱盈利预测合计6,213.98万元,其中南通公司盈利预测5,432.47万元,南通森萱盈利预测781.51万元。而同期,南通公司实际实现的利润、扣除非经常性损益后的净利润分别为4,607.24万元、4,463.69万元,南通森萱实际实现的利润、扣除非经常性损益后的净利润分别为106.09万元、103.9万元,两者合计分别为4,713.32万元、4,567.59万元。

2018年2-12月,南通公司实际实现的扣非净利润占盈利预测的82.17%;同期,南通森萱实际实现的扣非净利润占盈利预测的13.29%。即此次重大资产重组涉及的标的公司,在2018 年2-12月整体实现的扣非净利润占盈利预测的73.51%,业绩未达盈利预测。

而森萱医药表示,由于内销苯巴比妥占苯巴比妥的总收入比例下降,毛利下降,导致公司未完成盈利预测的净利润;随着国家环保治理力度加强,公司利托那韦系列产品原材料采购价格不断提升,公司成本上升较快;而下游制药企业的需求量进行了后推,公司利托那韦系列产品销售量相应减少,导致收入未完成预测数值。

二、直接材料成本占比逾五成,10余种产品未实现商业化生产销售

成立于2008年10月7日,2018年重组后,森萱医药的主要产品为原料药、医药中间体及化工中间体,重组后森萱医药的新增业务为原料药产品。

从产品类别来看,森萱医药的主营业务收入主要来自含氧杂环类化工中间体、解热镇痛抗炎类原料药、抗癫痫类原料药和抗肿瘤类原料药等四大类产品。

2017-2019年,上述四大类产品各期实现收入总额分别为2.75亿元、2.93亿元和3.96亿元,占同期主营业务收入的比例分别为72.89%、76.67%和78.96%,上述四大类产品已经上市销售,且在市场上占有主要地位。

从销售区域分类来看,2017-2019年,森萱医药的主营业务收入主要来自于华北和华东地区,合计占比分别为57.22%、60.61%、62.97%,此外,森萱医药还有超两成主营业务收入来自国外。

2017-2019年,森萱医药来自华北地区的销售收入分别为0.92亿元、1.04亿元、1.5亿元,占同期主营业务收入比例分别为24.5%、27.33%、30.03%;同期,森萱医药来自华东地区的销售收入分别为1.23亿元、1.27亿元、1.65亿元,占同期主营业务收入比例分别为32.72%、33.28%、32.94%。

2017-2019年,森萱医药来自于国外的销售收入分别为1.17亿元、1.03亿元、1.29亿元,占同期主营业务收入的比例分别为31.15%、26.87%、25.69%。

公开说明书显示,森萱医药所处行业为医药制造,细分为化学原料药制造业。

且森萱医药上游行业为基础化工原料行业,企业类型为基础化工企业、精细化工企业、贸易商等,其直接材料主要为二甘醇、乙二醇、吡罗昔康甲基物、苯乙酸等。

2017-2019年,森萱医药的直接材料成本分别为1.38亿元、1.41亿元、1.59亿元,占同期主营业务成本比例分别为59.21%、59.53%、57.07%。

化学原料药制造业的下游行业为药品制剂行业,从销售模式来看,森萱医药的销售模式以直销为主,经销为辅。

2017-2019年,森萱医药通过直销获得的收入分别为2.74亿元、2.95亿元、3.64亿元,占同期主营业务收入比例分别为72.68%、77.32%、72.56%;同期,森萱医药通过经销获得的收入分别为1.03亿元、0.87亿元、1.37亿元,占同期主营业务收入分别为27.32%、22.68%、27.44%。

值得一提的是,森萱医药还存在部分产品尚未大批量生产的风险。

2017-2019年,森萱医药的其他原料药产品例如盐酸莫索尼定、氨鲁米特、替加氟、格鲁米特、氨基比林、磷酸氯喹、盐酸格拉司琼、联苯双酯、双嘧达莫、左旋多巴、卡比多巴等10余种产品尚未实现商业化生产销售。

对此,森萱医药称,若该等产品一直无法量产,公司未能就该等产品开拓新客户,该等产品将无法实现商业化生产销售,从而对公司的业绩造成不利影响。

三、短期借款增幅达180%,研发投入占比低于同行均值

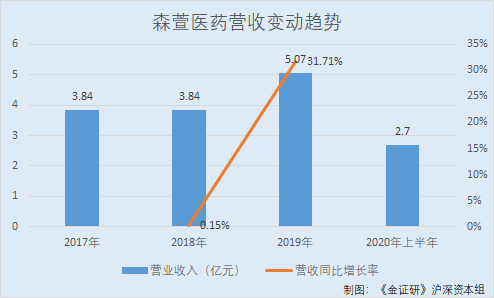

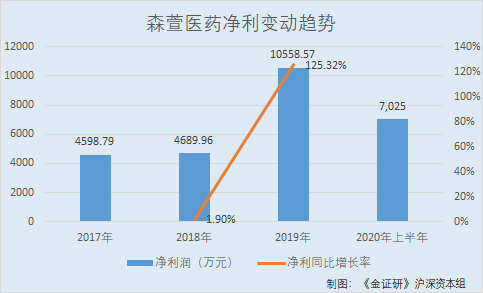

2019年,森萱医药营收净利均实现增长。

2017-2019年,森萱医药的营业收入分别为3.84亿元、3.85亿元及5.07亿元,2018-2019年分别同比增长0.15%和31.71%。

同期,森萱医药的净利润分别为4,598.79万元、4,685.96万元及10,558.57万元,2018-2019年分别同比增长1.9%和125.32%。

到了2020年上半年,森萱医药的营业收入为2.78亿元,同比增长26.4%,而净利润为7,025万元,同比增长47.59%。

2017-2019年,森萱医药短期借款分别为0亿元、0.5亿元、1.4亿元,2019年较2018年增长 0.9亿元,增幅180%,其短期借款余额与其营业收入增幅呈同比上升趋势。

2017-2019年,森萱医药的经营活动产生的现金流量净额分别为0.85亿元、1.07亿元、1.22亿元。

2017-2019年,森萱医药的毛利率分别为37.96%、38.34%、44.47%。

据公开发行说明书,近年来,森萱医药的研发投入与产出不匹配,医药行业具有较高的技术储备要求,新产品和新工艺开发具有技术难度大、前期投资大、审批周期长的特点。如果新产品和新工艺未能研发成功或者最终未能通过注册审批,则可能导致产品开发失败,进而影响前期投入的回收和效益的实现。

而实际上,森萱医药近三年的研发费用率均低于同行均值。

2017-2019年,森萱医药研发投入费用分别为1,707.3万元、1,780.14万元和2,176.22万元,占同期营业收入比例分别为 4.44%、4.62%和4.29%。

同期,森萱医药同行业可比公司奥翔药业、博腾股份、普洛药业、海翔药业、九洲药业、美诺华、天宇股份、同和药业、新华制药的研发费用率均值分别为4.97%、5.43%、5.69%。

四、安全生产及环保问题“栽跟头”,内部治理或存缺失

值得一提的是,森萱医药近年来还存在安全生产及环境污染等问题,其来自监管层的安全生产“罚单”曾高达40万元,环保问题“罚单”高达20万元,令人唏嘘。

据公开发行说明书,2017年2月27日,森萱医药因违规通过偷排、篡改或者伪造监测数据、以逃避现场检查为目的的临时停产、非紧急情况下开启应急排放通道、不正常运行大气污染防治设施等逃避监管的方式排放大气污染物私设暗管或者采取其他规避监管的方式排放水污染物,被合计处以罚款20万元。

2017年11月2日,南通公司因二车间5-氟尿嘧啶品种2台甲基化反应釜发生一起冲料事故,导致2人死亡。南通公司对作业人员的安全教育培训不到位,教育督促工人严格执行单位的安全操作规程不到位,违反《安全生产法》第二十五条第一款、第四十一条的规定,被处以40万元罚款。

2018年4月12日,山东鲁化森萱新材料有限公司(以下简称“鲁化森萱”)因违反《生产安全事故应急预案管理办法》第三十八条及《用人单位职业健康监护监督管理办法》第十七条第三项的规定,被处以罚款3万元。

2018年10月25日,鲁化森萱因违反《安全生产法》第三十三条第一款的规定,被处以罚款6,000元。

被行政处罚的背后,森萱医药的公司内部治理或存“缺失”。此外,森萱医药采购数据真实性的问题也值得关注。

五、供应商人数“寥寥无几”,与多家公司共用联系方式交易数据真实性存疑

据公开发行说明书,森萱医药拥有19种原料药产品、3大类医药中间体产品及2类化工中间体。

2017-2019年,森萱医药对前五大客户的销售金额分别为1.28亿元、1.04亿元、1.35亿元,占当期营业收入比例分别为33.25%、27.06%、26.6%。

报告期内,森萱医药的主要原材料为吡罗昔康甲基物、乙二醇、二甘醇、苯乙酸,上述原材料主要系医药化工类产品。

2017-2019年,森萱医药向前五大供应商的采购金额分别为5,502.05万元、4,769.36万元、5,257.32万元,占同期采购总额的比重分别为29.65%、28.96%、25.1%。

需要注意的是,森萱医药供应商社保缴纳人数寥寥无几,且存在与多家公司共用联系方式的“异象”,令人费解。

据公开发行说明书,常州赛润进出口有限公司(以下简称“常州赛润”)与森萱医药于2007年合作至今,其中,2017-2018年,森萱医药对常州赛润的采购额合计分别为1,222.95万元、1,011.11万元,占同期采购总额比例分别为6.59%和6.14%;同期分别位列森萱医药第二大、第三大供应商。

据市场监督管理局数据,常州赛润成立于2007年6月7日,2016-2019年,常州赛润的社保缴纳人数均为3人。2018-2019年年报显示,常州赛润的企业联系电话为15261195606。

而据公开信息,截至2020年10月22日,共有19家企业曾使用过电话15261195606。

此外,常州西河商贸有限公司(以下简称“西河商贸”)系森萱医药2018年新增的供应商,主要供应原料为乙二醇产品,乙二醇产品系森萱医药二氧五环原材料。

2018年,森萱医药对西河商贸的采购额为836.68万元,占同期总采购额比例分别为5.08%,同期位列森萱医药第四大供应商。

据市场监督管理局数据,西河商贸成立于2006年8月29日,2016-2019年,西河商贸的社保缴纳人数均为2人。2017-2019年,西河商贸的企业电子邮箱分别为190478902@qq.com、770639340@qq.com、526245862@qq.com。

而据公开信息,截至2020年10月22日,共有39家企业曾使用邮箱190478902@qq.com,共有39家企业曾使用邮箱770639340@qq.com,共有40家企业曾使用邮箱526245862@qq.com。

六、产能利用率未饱和均值仅54.4%,募资扩张或遇消化难题

公开发行说明书显示,森萱医药拟募集资金2亿元,分别用于投资“特色原料药新、改、扩建设项目”和“补充流动资金”。

其中,“特色原料药新、改、扩建设项目”拟使用募集资金1亿元,建设周期为2年,项目建成后年产利托那韦 20 吨/年、双嘧达莫 30 吨/年,主要建设利托那韦、双嘧达莫产车间、液体危险品库、固体原料库、污水处理站,在储罐区新增储罐。

其中,森萱医药涉及抗艾滋病药物的产品为利托那韦医药中间体,双嘧达莫主要治疗领域为抗心血管疾病领域。

而其募资扩张的背后,森萱医药七种主要产品中,除了二氧五环外,其余六种主要产品产能利用率未饱和,最高仅超五成,最低仅达一成。

2017-2019年,森萱医药抗肿瘤类原料药的产能利用率分别为22.14%、33.62%、52.68%;解热镇痛抗炎类原料药的产能利用率分别为38.32%、53.65%、57.76%;抗癫痫类原料药的产能利用率分别为33.56%、40.94%、52.62%;抗艾滋病医药中间体的产能利用率分别为25.39%、16.58%、12.54%;抗癫痫类医药中间体的产能利用率分别为28.83%、26.05%、43.35%;二氧五环的产能利用率分别为71.26%、100.49%、109.43%;二氧六环的产能利用率分别为51.96%、44.02%、52.43%。

即2019年,森萱医药的产能利用率均值为54.4%,其产能利用率并未饱和,在此背景下,森萱医药募集1亿元扩充产能,新增的产能能否消化?尚未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。