- 微信

微信扫一扫

微信扫一扫 - 搜索

财报解读,关注精选层

近年来,中国消防安全形势保持总体稳定,全年接报火灾起数由2015年的34.7万起降至2020年的25.2万起。且自13种消防产品被调整出强制性产品认证目录后,应急救援装备行业的行业壁垒降低,行业内新进企业将会增多,市场竞争将会进一步加剧。与此同时,中国消防应急救援装备还呈现出技术尖端化、标准化的发展趋势,在此背景之下,明光浩淼安防科技股份公司(以下简称“浩淼科技”)未来能否“木秀于林”?

值得注意的是,“倪氏家族”控制浩淼科技表决权,家族成员倪红艳任董秘,截至公开发行说明书签署日,其暂未取得任职资格,未来倪红艳能否继续能否有效地履行职责?或未可知。近年来,浩淼科技曾两度陷“失血”状态,毛利率持续走低。不仅如此,浩淼科技两家子公司中,1家子公司常年亏损,1家则正在注销,令人唏嘘。而且,浩淼科技研发投入占营收比例低于同行均值,专利数量及发明专利数量行业“垫底”,逾8成员工为大专及以下学历,未来其创新能力能否为其带来竞争力?

一、“倪氏家族”绝对控制,董秘倪红艳暂未取得任职资格

此次申请公开发行并进入精选层,浩淼科技合作的保荐机构为国元证券股份有限公司,审计机构为容诚会计师事务所,律师事务所为安徽天禾律师事务所。

据公开发行说明书,截至2020年12月11日,倪军、倪代红、倪红艳、倪海燕、倪世和五人分别直接持有浩淼科技23.04%、15.5%、14.98%、14.76%和6.03%股份。此外,倪军通过持有明光天睿投资管理中心(有限合伙)47.53%的出资额并担任其执行事务合伙人,间接支配浩淼科技5.81%的股份表决权,五人通过直接持有和间接支配合计控制浩淼科技80.12%表决权,为浩淼科技的控股股东、实际控制人,后直接和间接控制股份表决权仍然高达68.57%。

需要指出的是,倪海燕、倪红艳、倪军、倪代红系同胞兄弟姐妹,为倪世和的子女。

其中,时年55岁的“倪氏家族”家族成员之一倪红艳,除了系浩淼科技的实控人之一外,还担任浩淼科技的董事会秘书。

值得注意的是,倪红艳暂未取得董事会秘书的任职资格。

对此,公开发行说明书解释称,倪红艳业已承诺参加2020年首期董事会秘书资格考试。届时董事会秘书若未取得全国股转公司董事会秘书任职资格,其将及时聘请有资格的董事会秘书。

董事会秘书的重要职能包括对外负责公司的信息披露事务。而在取得董事会秘书任职资格之前,浩淼科技的董秘能否有效地履行职责?有待考证。

二、直接材料成本占比逾九成,各类消防车市占率不足6%

据公开说明书,浩淼科技主要从事各类消防车及警用特种车辆设计、改装、销售及服务工作,主要产品分为罐类消防车、举高及特种类消防车。

根据浩淼科技目前主要产品的服务领域,浩淼科技属于公共安全与应急救援产业中的消防应急救援装备制造行业。

观其产业链,浩淼科技的上游行业包括汽车底盘、消防配件、液压系统、电子元器件等行业;该行业下游客户主要为国家综合性消防救援队和专职消防队,市场需求受到季节性因素影响的特征并不明显。

而浩淼科技的直接材料成本占比逾九成。

据公开说明书,浩淼科技采购的原材料主要为生产产品所需的汽车底盘、消防配件、装配材料、金属材料及电器仪表、随车器材等。

2017-2019年及2020年上半年,浩淼科技直接材料直接材料成本分别为1.97亿元、1.99亿元、3.7亿元、1.28亿元;占主营业务成本的比例分别为91.04%、90.38%、94.35%和91.79%。

对此,浩淼科技再公开说明书中亦坦言,若原材料市场价格发生较大波动,可能会影响到产品成本,从而对经营业绩的稳定性产生影响。

值得注意的是,浩淼科技各类消防车、高端消防车的市占率均不足一成。

据关于浩淼科技精选层挂牌申请文件审查问询函的回复(以下简称“问询函回复”),2019年度,浩淼科技各类消防车产品销量为431辆,据此测算,市场占有率约为5.39%;同期,浩淼科技高端消防车产品销量为275辆,高端消防车的市场占有率约为3.44%。

三、营收净利增速坐“过山车”,主营业务毛利率持续走低

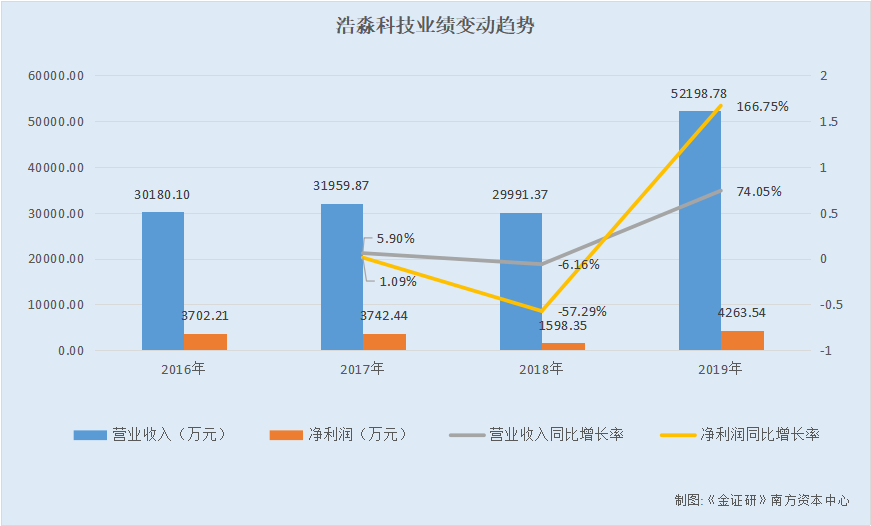

2017-2019年,浩淼科技营收、净利润坐“过山车”,到了2020年,其业绩双双“负增长”。

据公开发行说明书及2016年年报,2016-2019年,浩淼科技的营业收入分别为3.02亿元、3.2亿元、3亿元、5.22亿元。2017-2019年,营业收入分别同比增长5.9%、-6.16%、74.05%。

2016-2019年,浩淼科技的净利润分别为3,702.21万元、3,742.44万元、1,598.35万元、4,263.54万元。2017-2019年,净利润分别同比增长1.09%、-57.29%、166.75%。

据2020年年度业绩快报,2020年,浩淼科技的营业总收入为36,292.95万元,同比增长-30.47%;归属于挂牌公司股东的净利润为2,724.56万元,同比增长-36.1%。

事实上,近年来,浩淼科技曾两度陷入“失血”状态。

2017-2019年以及2020上半年,浩淼科技经营活动产生的现金流量净额分别为2,651万元、-2,754.57万元、-403.33万元和8,846.17万元。

对此,浩淼科技称,公司经营活动产生的现金流量净额波动较大且最近两年均为负数,是因为随着经营规模的不断扩大,公司营运资金需求日益增加所致。

不仅如此,近年来,浩淼科技毛利率逐年走低,短期借款、财务费用逐年攀升。

据公开发行说明书,2017-2019年及2020年上半年,浩淼科技主营业务毛利率分别为30.46%、26.08%、24.7%、21.67%。

2017-2019年及2020年上半年,浩淼科技短期借款分别为900万元、3,971.21万元、5,143.35万元和2,002.49万元。

2017-2019年及2020年上半年,浩淼科技财务费用分别为-9.05万元、94.17万元、358.36万元、26.13万元。

此外,2017-2018年,浩淼科技应收款项(应收票据、应收账款、应收款项融资合计)占营业收入的比重超四成,或构成“赊销”。

2017-2019年及2020年上半年,浩淼科技应收票据分别为461.5万元、419.5万元、190万元、60.28万元;应收账款分别为14,015.08万元、13,508.61万元、17,843.25万元、13,211万元;应收款项融资分别为0元、0元、220万元、69.06万元。同期,上述四项数据合计占营业收入的比例分别为45.3%、46.44%、34.97%、74.73%。

其中,2019年,浩淼科技应收款项占营收比重虽有所回落,但截至2020年上半年,其应收款项占营收比重超7成,或构成“赊销”。

四、两家子公司,1家子公司常年亏损1家正在注销

据公开发行说明书,截至2020年12月11日,浩淼科技拥有1家全资子公司、1家控股子公司和2家参股公司。子公司分别为北京众安天睿科技有限公司(以下简称“众安天睿”)、上海谷旦睿思安防科技有限公司(以下简称“谷旦睿思”),参股公司分别为安徽明光农村商业银行股份有限公司和安徽明光民丰村镇银行有限责任公司。

其中,众安天睿成立于2013年11月8日,据市场监督管理局数据,众安天睿的法人及执行董事为倪红艳。

据问询函回复,2017-2019年及2020年上半年,众安天睿的资产总额93.8万元、54.37万元、62.12万元、15.15万元;负债总额为0.18万元、10.7万元、65.05万元、47.28万元;所有者权益分别为93.62万元、43.67万元、-2.93万元、-32.14万元;净利润分别为-58.98万元、-49.95万元、-46.6万元、-29.21万元。

可见,众安天睿资产和所有者权益不断减少,负债不断增加,净利润则常年告负,令人唏嘘。

另外,谷旦睿思成立于2019年8月9日,浩淼科技对其持股70%,倪海燕之子张睿鑫控制的上海灿孚智能科技中心持股30%。

据公开发行说明书,浩淼科技计划扩展真火模拟训练装备业务,基于倪海燕之子张睿鑫具有合肥工业大学计算机软件开发专业背景,开发出真火模拟训练装备;同时,谷旦睿思注册地为上海,可利用上海的区域优势,更好地吸引人才,故设立控股子公司谷旦睿思。

然而,谷旦睿思目前尚未开展业务,且正在注销。这是否意味着谷旦睿思业务开展受阻?不得而知。

不难看出,浩淼科技半数子公司亏损,或成“拖油瓶”。

五、前五客户销售占比超五成,业务招待费逐年“爬坡”

作为公安部定点生产消防车的企业,浩淼科技的主要客户为政府机关和国有企业。

据公开发明说明书,浩淼科技主要客户为政府机关和国有企业,如各省市消防救援总队(支队)和中国石化、中国石油等企业。2016-2019年及2020年上半年,浩淼科技向政府机关和国有企业销售收入占主营业务收入的比例分别为78.15%、79.20%、86.11%和 87.56%。

2017-2019年,浩淼科技对前五大客户的销售收入分别为7,057.93万元、8,902.74万元、27,211.84万元和7,226.39万元,占同期营业收入的比例分别为22.09%、29.69%、52.13%。

可见,浩淼科技对前五名客户销售收入占比逐年攀升,到2019年占比超五成,其或存客户集中度高企的隐忧。

对比同行,据公开发行说明书,浩淼科技的同行业可比公司为徐州海伦哲专用车辆股份有限公司(以下简称“海伦哲”)、威海广泰空港设备股份有限公司(以下简称“威海广泰”)。

2017-2019年,海伦哲对前五大客户的销售金额分别为3.99亿元、5.88亿元、6.18亿元;销售占比分别为25.61%、32.47%、34.82%。同期,威海广泰对前五大客户的销售金额分别为3.87亿元、4.77亿元、7.06亿元;销售占比分别为21.45%、21.82%、27.66%。

相较于同行业可比公司,浩淼科技的客户集中度高企。而另一方面,浩淼科技建年来,浩淼科技销售费用逐年上升。

据公开发明说明书,浩淼科技销售费用主要由运输费、业务及招待费、办公差旅费、职工薪酬、招投标费用、宣传会展费和售后服务费等组成。2017-2019年,浩淼科技的销售费用分别为2,527.73万元、2,710.68万元、3,666.61万元,占同期营业收入的比例分别为 7.91%、9.04%、7.02%。

其中,2017-2019年,浩淼科技的业务及招待费333.34万元、426.25万元、611.76万元,占同期销售费用的比例分别为13.19%、15.72%、16.68%。

对此,浩淼科技表示,业务及招待费2017年至2019年保持稳定增长,主要受 2018-2019年其新接订单增多影响所致。

六、研发费用率低于同行,发明专利数量或在同行“垫底”

作为高新技术企业的浩淼科技,其研发投入占营收比重不敌同行,且专利数量行业“垫底”。

据公开发行说明书,2017-2019年及2020年上半年,浩淼科技的研发投入分别为1,313.09万元、1,511.11万元、1,807.40万元、805.44万元;其研发投入占营业收入比例为4.11%、5.04%、3.46%、4.51%。

反观同行可比公司,2017-2019年及2020年上半年,海伦哲的研发投入分别为7,320.56万元、9,394.32万元、6,707.59万元、1,742.97万元;其研发投入占营业收入比例为4.7%、5.19%、3.78%、2.2%。同期,威海广泰的研发投入分别为9,794.38万元、11,484.77万元、11,532.15万元、6,048.54万元;其研发投入占营业收入比例为5.43%、5.25%、4.52%、5.7%。

即2017-2019年及2020年上半年,浩淼科技同行业可比公司研发投入占营业收入比例的平均值分别为5.06%、5.22%、4.15%、3.95%。

可见,浩淼科技的年度研发投入占营收比重均少于同行业可比公司。

问题并未结束。浩淼科技的专利数量亦落后于同行。

截至2020年12月11日,浩淼科技已取得专利共99项,其中发明专利14项,实用新型专利76项,外观设计专利9项。

反观同行,据国家知识产权局数据,截至2020年12月11日,海伦哲已取得专利共256项,其中发明专利36项。威海广泰已取得专利共373项,其中发明专利43项。

雪上加霜的是,在专利数量及发明专利数量不及同行的情况下,浩淼科技的自主研发几项专利技术生产的产品,与同行“撞车”。

据公开发行说明书,浩淼科技自主研发的三相射流灭火技术,围绕该技术公司已取得4项发明和3项实用新型专利,运用该技术生产的消防车销售价格相对较高。产品推出一段时间后,目前已有3家同行业厂商推出类似产品,随着竞争厂商的加入,该类产品竞争会加剧。

此外,浩淼科技还存员工学历普遍偏低的情况。

据公开发行说明书,截至2020年6月30日,浩淼科技及其子公司共有员工385人,其中,本科及以上学历的员工人数为75人,占员工总数的比例为19.48%,大专及大专以下的学历共有310人,占员工总数的比例为80.52%。

可以看出,浩淼科技员工超八成系大专及大专以下学历,其员工学历或普遍“偏低”,且其发明专利数量在同行“垫底”,研发投入占营收比重低于同行,未来其创新能力能否为其带来竞争力?不得而知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。