- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 苏辛/作者 欢笙 映蔚/风控

随着社会经济的快速发展,企业在扩大规模的同时,创新能力成为其可持续发展的“血液”,因此对研发成果的保护和重视的重要性“不言而喻”。而昆山东威科技股份有限公司(以下简称“东威科技”)存在专利技术被侵犯的情形,其与多家公司“对簿公堂”,涉及的专利数量逾20项,令人唏嘘。

除此之外,东威科技此番上市也“问题”重重。其中,东威科技董监高大专及大专以下学历人数占比超七成,且其财务负责人上演“走马灯”式任职,该财务负责人曾任职的“东家”,多数有上市意愿。此外,东威科技与“零人”财务公司共用电话,联系方式持有人背后“惊现”东威科技在职内审经理,其独立性存疑。而另一方面,东威科技产品的下游行业中,第一大与第三大应用市场的市场规模增速逐年放缓,其未来成长能力或承压。且此番上市募投项目中,东威科技对两年销量仅5台的设备产品,募资上亿元新增年产70台的产能,未来能否“消化”?

一、超七成董监高为大专及以下学历,财务负责人及董秘“走马灯”式任职

企业经营的业绩往往反映了其内部“高层”的经营管理水平。而东威科技大专及以下学历的董监高占比超七成,且其财务负责人及董秘上演“走马灯”式任职。

据签署日期为2021年3月5日的东威科技招股书(以下简称“招股书”),东威科技董事会共设9名董事,其中独立董事3名;监事会共有3名监事。

其中,东威科技董事长、总经理刘建波,中专学历;业务总监、董事肖治国,本科学历;董事、副总经理李阳照,中专学历;董事、副总经理聂小建,大专学历;业务总监、董事石国伟初中学历;研发总工、董事江泽军,大专学历;业务总监、监事会主席钟金才,大专学历;业务总监、监事危勇军,大专学历;行政负责人、监事孔青,高中学历;董事会秘书、副总经理钦义发,硕士学历;财务负责人、副总经理周湘荣,本科学历。

由此可见,除了3名独立董事,东威科技董监高共11人,其中大专及大专以下学历8人,占比72.73%。

据招股书,2018年9月9日,徐之光辞去东威科技财务负责人职务。2018年9月,周湘荣任东威科技的财务负责人。

据招股书,2007-2009年,周湘荣任江苏华丽网络工程有限公司财务总监;2009年,任江苏宝利沥青股份有限公司(以下简称“宝利国际”)审计部经理;2009-2010年,任江苏建业恒安工程项目管理股份有限公司财务总监;2010-2012年,任上海安科瑞电气股份有限公司(以下简称“安科瑞”)财务总监;2013-2017年,任无锡信捷电气股份有限公司(以下简称“信捷电气”)财务总监;2017-2018年,任无锡隆达金属材料有限公司财务总监。

值得一提的是,东威科技财务负责人周湘荣曾任职的6家企业中,3家企业已登陆资本市场,1家企业已接受上市辅导。

据公开信息,宝利国际的上市时间为2010年10月26日,安科瑞的上市时间为2012年1月13日,信捷电气的上市时间为2016年12月21日。

据市场监督管理局数据,无锡隆达金属材料有限公司变更为“江苏隆达超合金股份有限公司”(以下简称“隆达股份”)。且据隆达股份官网2020年12月22日发布的《隆达股份接受上市辅导公告》,其接受国信证券股份有限公司及华英证券有限责任公司的辅导。

根据《金证研》北方资本中心研究,2007-2018年,东威科技现任财务负责人周湘荣曾供职过六家企业,其中有两家企业或在其任职期间成功上市。值得注意的是,在这两家企业成功上市次年,周湘荣便离职换了“东家”。除此之外,周湘荣在2017-2018年曾任职的隆达股份,也发布了接受上市辅导的公告。

无独有偶,东威科技的董秘也存在频繁“跳槽”的情况。

据招股书,2015-2016年,钦义发任浙江金盾风机股份有限公司董事会秘书、副总经理;2016年,钦义发任华厦眼科医院集团股份有限公司董事会秘书;2016-2017年,钦义发任美钻石油钻采系统(上海)有限公司副总裁;2017-2018年,钦义发任成都华泽钴镍材料股份有限公司董事。

也就是说,东威科技董监高大专及大专以下学历人数占比超七成,且身为董监高成员的财务负责人周湘荣、董事会秘书钦义发“走马灯”式任职,且周湘荣选择曾任职的“东家”,多数有上市意愿。

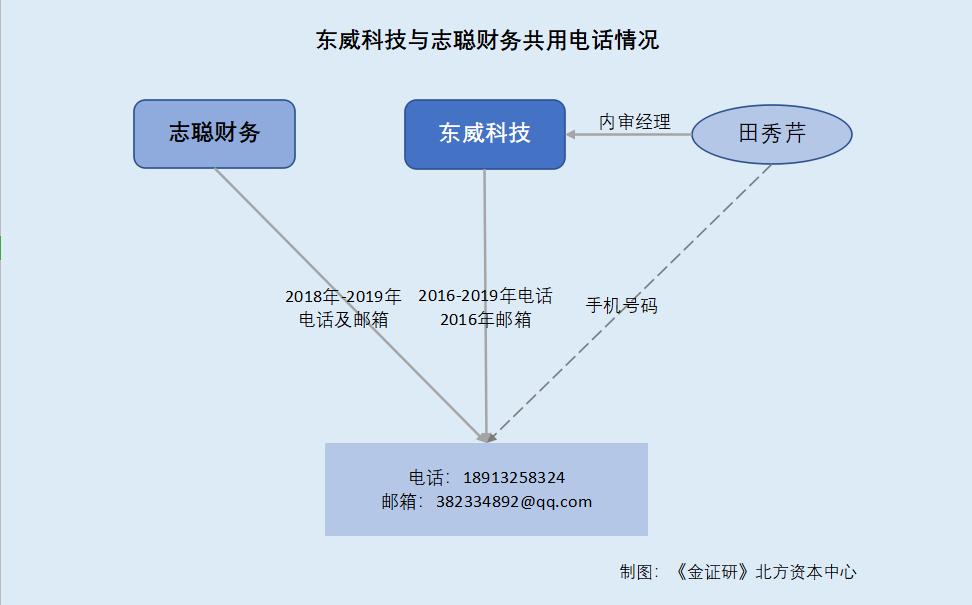

此外,东威科技存在与财务公司共用联系方式的情况,其财务独立性存疑。

二、与“零人”财务公司共用电话,联系方式持有人背后“惊现”在职内审经理

据上交所上市条件,企业首次公开发行股票并上市需具备“五独立”,即资产完整、人员独立、财务独立、机构独立、业务独立。然而,东威科技存在与财务公司共用电话的情况,令人困惑。

据市场监督管理局数据,2016-2019年,东威科技的企业联系电话均为18913258324。2016年,其企业电子邮箱为382334892@qq.com。

巧合的是,成立于2018年6月的“零人”财务公司,其企业联系电话同为18913258324,企业电子邮箱同为382334892@qq.com。

据市场监督管理局数据,昆山志聪财务咨询有限公司(以下简称“志聪财务”)成立于2018年6月13日,经营范围为财务咨询及企业管理咨询。志聪财务的执行董事为朱玉亭,监事为武献花,朱玉亭对其持有100%的股权。2018-2019年,志聪财务的社保缴纳人数均为0人。

据公开信息,除志聪财务外,志聪财务实控人朱玉亭并未控股其他公司。

也就是说,志聪财务不存在通过其实控人控股的其他公司为其代缴社保的情况。

据市场监督管理局数据,2018-2019年,志聪财务的企业联系电话均为18913258324,企业电子邮箱均为382334892@qq.com。

而《金证研》北方资本中心通过支付宝搜索发现,电话号码“18913258324”对应的支付宝账户持有人为田秀芹。

“蹊跷”的是,东威科技现任的内审经理也名为田秀芹。

据东方财富Choice数据,东威科技2021年1月28日公告的《国浩律师(杭州)事务所关于昆山东威科技股份有限公司首次公开发行股票并在科创板上市的法律意见书》(以下简称“法律意见书”),田秀芹任东威科技内审经理。

据招股书,昆山方方圆圆企业管理中心(有限合伙)成立于2017年1月24日,系由东威科技实际出资人构成的员工持股平台,田秀芹对其认缴出资额为4.5万元,出资比例为0.46%,且方方圆圆由东威科技控股股东、实际控制人刘建波控制。

由上述情形可见,2016-2019年,东威科技联系电话均为18913258324,2016年,其电子邮箱为382334892@qq.com。巧合的是,2018年6月成立的“零人”财务公司志聪财务,2018-2019年,其联系电话同为18913258324,电子邮箱同为382334892@qq.com。而电话号码背后的持有人为田秀芹,其是否与东威科技现任内审经理田秀芹为同一人。“撞号”背后,东威科技的独立性几何?或该“打上问号”。

三、向两家“零人”供应商累计采购超5,000万元,交易数据真实性存疑

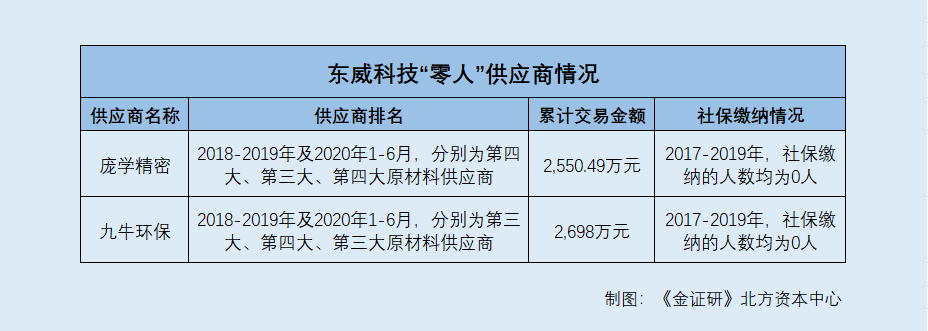

一波未平一波又起。2018-2019年及2020年1-6月,东威科技或向两家“零人”供应商采购的金额累计超5,000万元,东威科技交易数据的真实性存疑。

据招股书,2018-2019年及2020年1-6月,无锡庞学精密不锈钢制管有限公司(以下简称“庞学精密”)分别为东威科技的第四大、第三大、第四大原材料供应商;同期,东威科技向庞学精密采购结构件、五金件等原材料的金额分别为953.86万元、1,154.48万元、442.15万元,占其当期总采购金额的比例分别为4.43%、5.17%、3.31%。

即2018-2019年及2020年1-6月,东威科技向庞学精密采购累计金额为2,550.49万元。

据市场监督管理局数据,庞学精密成立于2017年3月17日,经营范围包括金属材料及制品的加工和销售等。许照伟为庞学精密的执行董事、总经理,庞浩为庞学精密的监事。2017-2019年,庞学精密社保缴纳的人数均为0人。

据公开信息,庞学精密的控股股东为庞国学,庞国学对庞学精密持股66.67%。除庞学精密外,庞国学还持有上海庞丰不锈钢材料有限公司(以下简称“庞丰不锈钢”)50%的股权,庞丰不锈钢的另一名股东为庞尧学,持股比例为50%。

据市场监督管理局数据,2017-2018年,庞丰不锈钢的社保缴纳人数均为1人。

不宁唯是,东威科技另一原材料供应商同为“零人”公司,东威科技与其交易金额超2,000万元。

据招股书,2018-2019年及2020年1-6月,苏州九牛环保高分子材料有限公司(以下简称“九牛环保”)分别为东威科技的第三大、第四大、第三大原材料供应商。同期,东威科技向九牛环保采购槽体类、五金件等的采购金额分别为991.48万元、1,077.36万元、629.16万元,占其当期总采购金额的比例分别为4.6%、4.83%、4.71%。

即2018-2019年及2020年1-6月,东威科技向九牛环保采购累计金额为2,698万元。

据市场监督管理局数据,九牛环保成立于2014年11月17日,经营范围包括环保高分子材料的研发,以及塑料板的生产、加工和销售等。吴金法为九牛环保的执行董事兼总经理,顾友良为其监事。

据市场监督管理局数据,2017-2019年,九牛环保的社保缴纳人数均为0人。

据公开信息,九牛环保的控股股东为吴金法,吴金法对九牛环保持股51%。除九牛环保外,吴金法还控股苏州纽斯特精密科技有限公司(以下简称“纽斯特精密”)和太仓凤新塑业有限公司(以下简称“凤新塑业”)。

据市场监督管理局数据,纽斯特精密成立于2018年7月11日,经营范围包括高分子材料的研发,以及塑料制品的生产、加工、销售等。纽斯特精密2019年度报告显示,其社保缴纳的人数为2人。

市场监督管理局显示,凤新塑业成立于2011年9月16日,经营范围包括塑料板材、管道的生产、加工、销售等。凤新塑业2020年度报告显示,社保缴纳人数为10人。

可见,除九牛环保外,吴金法控股的纽斯特精密和凤新塑业两家公司,社保缴纳人数也“寥寥可数”。

这意味着,2018-2019年及2020年1-6月,东威科技向庞学精密、九牛环保采购的金额均超千万元,但庞学精密、九牛环保社保缴纳人数均为0人,且两家供应商控股股东在外控制的企业社保人数也寥寥可数,东威科技与上述供应商累计上千万元的交易额真实性存疑。

除了供应商问题外,东威科技产品的下游行业中,第一大与第三大应用市场的市场规模增速逐年放缓,其未来成长能力或承压。

据招股书,东威科技主要从事高端精密电镀设备及其配套设备的研发、设计、生产及销售。2017-2019年及2020年1-6月,东威科技垂直连续电镀设备的销售收入分别为3.19亿元、3.19亿元、3.89亿元、1.42亿元,占当期主营业务收入的比例分别为85.26%、78.74%、88.81%、81.58%。

且东威科技表示,其产品主要面向下游PCB制造厂商,产品的市场需求主要取决于下游PCB制造厂商的固定资产投资规模及其增速。如果未来下游PCB制造业景气度下降,则预计下游PCB制造厂商将会减少相关电镀设备的采购,从而对公司的经营造成一定的不利影响。

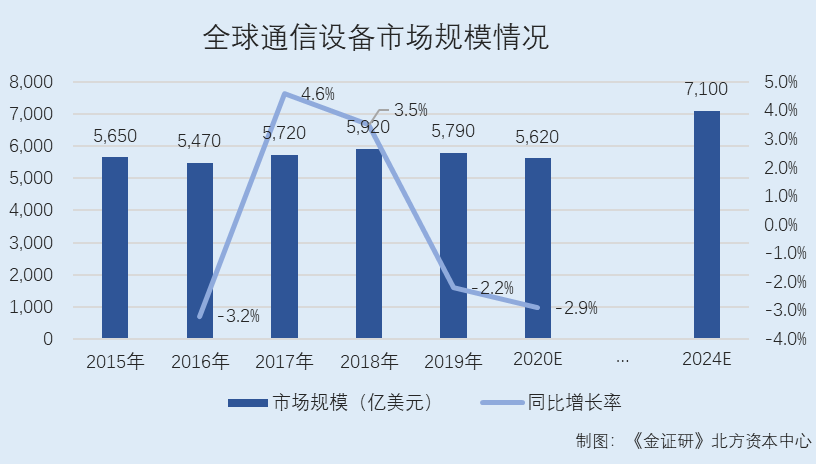

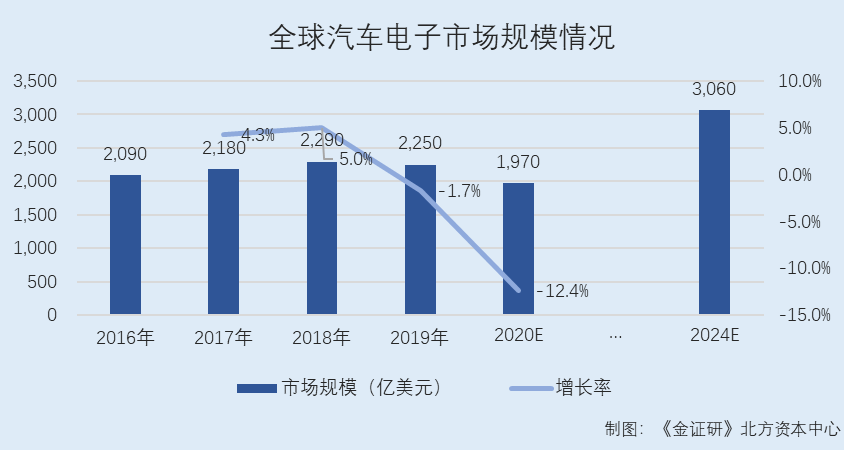

值得关注的是,东威科技垂直连续电镀设备的下游PCB(印制电路板),其第一大应用市场通讯及第三大应用市场汽车电子的市场规模增速下滑。

据中国电子电路行业协会,《WECC PCB Production Report-2019》,2019年,中国PCB第一大垂直应用市场通讯的市场占有率为33%,第三大应用市场汽车电子的市场占有率为16%。

据深圳市迅捷兴科技股份有限公司(以下简称“迅捷兴”)招股书援引自Prismark统计及预测,2015-2019年,全球通信设备市场规模分别为5,650亿美元、5,470亿美元、5,720亿美元、5,920亿美元、5,790亿美元,2016-2019年分别同比增长-3.2%、4.6%、3.5%、-2.2%。2020年,全球通信设备市场规模预计为5,620亿美元,预计同比增长-2.9%。

据迅捷兴招股书援引自Prismark统计及预测,2016-2019年,全球汽车电子市场规模分别2,090亿美元、2,180亿美元、2,290亿美元、2,250亿美元,2017-2019年全球汽车电子市场规模的增速分别为4.3%、5%、-1.7%。2020年,全球汽车电子市场规模预计为1,970亿美元,预计2020年同比增长-12.4%。

值得一提的是,东威科技垂直连续电镀设备的产量及销量逐年下滑。

据招股书,2017-2019年及2020年1-6月,东威科技垂直连续电镀设备的产量分别为121台、112台、77台、49台,销量分别为114台、93台、90台、32台。

下游PCB第一大应用市场、第三大应用市场中,2019年,全球通讯设备市场规模、全球汽车电子市场规模的增速均下滑,且占东威股份八成主营业务收入的垂直连续电镀设备,产量及销量增速逐年下滑,其中是否受下游应用市场增速放缓影响?不得而知。

而疑云远未散去。

五、对两年销量仅5台的设备产品,募资上亿元新增70台产能或难“消化”

需要指出的是,东威科技拟募1.17亿元,投资“水平设备产业化建设项目”,或面临产能难以消化的问题。

据招股书,2019年及2020年1-6月,东威科技水平式表面处理设备的销售收入分别为675.39万元、700.88万元,占当期主营业务收入的比例分别为1.54%、4.04%。

据招股书,东威科技拟募集1.17亿元,用于投资“水平设备产业化建设项目”。

且招股书显示,东威科技拟在江苏省昆山市巴城镇,建设水平镀膜设备、水平化铜设备的研发及生产基地,建成达产后能够年产30台卷式水平镀膜设备和40台水平化铜设备,项目建设期为1年。

据招股书,2017年,东威科技水平式表面处理设备的产量为1台。2019年及2020年1-6月,东威科技水平式表面处理设备的产量分别为4台、3台,销量分别为3台、2台。2019年及2020年1-6月,东威科技水平式表面处理设备的产销率分别为75%及66.67%。

据招股书,2019年,东威科技的水平式表面处理设备,开始实现销售收入。2019年,东威科技实现销售的水平式表面处理设备为水平式除胶化铜设备,此类设备主要应用于垂直连续电镀设备前后段工序。2020年1-6月,东威科技实现销售的水平式表面处理设备为水平镀膜设备,此类设备正处于市场推广阶段,利润率相对较低。

由此不难看出,按照最大值原则,2019年,东威科技实现销售的水平式表面处理设备为水平式除胶化铜设备,销量或为3台,2020年1-6月,东威科技实现销售的水平式表面处理设备为水平镀膜设备,销量或为2台。

事实上,东威科技水平镀膜设备与水平化铜设备的原有产能均为10台。

据法律意见书,东威科技募投项目“水平设备产业化建设项目”规划水平镀膜设备年产能约 30台,项目建设期1年,达产期3年。2021年,该项目处于建设期,水平镀膜设备的预测总产能为10台,2024年,水平镀膜设备的总产能将达到40台。

且法律意见书显示,2021年,东威科技“水平设备产业化建设项目”处于建设期,水平化铜设备的预测总产能为10台,2024年,水平化铜设备的总产能将达到50台。

由此不难看出,2019年,东威科技的水平式表面处理设备,开始实现销售收入,主营业务收入占比不足5%,且销量寥寥可数,截至2020年1-6月,水平式表面处理设备销量为5台。而此番上市,东威科技募集超1亿元扩产,拟实现年产增30台卷式水平镀膜设备和40台水平化铜设备,处于市场推广阶段的产品,3年后达产,新增的合计70台水平式表面处理设备未来能否消化?犹未可知。

问题并未结束。此番上市,东威科技拟募集8千万元“补血”背后,合理性或遭“拷问”。

据招股书,2017-2019年及2020年1-6月,东威科技的营业收入分别为3.76亿元、4.07亿元、4.42亿元、1.74亿元,2018-2019年分别同比增长8.23%、8.39%;同期,净利润分别为4,543.62万元、6,322.1万元、7,424.26万元、2,007.2万元,2018-2019年分别同比增长39.14%、17.43%。

营收增速放缓的另一面,东威科技的资产负债率逐年下滑。

据招股书,2017-2019年及2020年1-6月,东威科技的资产负债率为80.2%、72.37%、53.72%、57.68%。

2017-2018年末,东威科技短期借款分别为2,900万元、2,900万元,2019年末及2020年1-6月末,东威科技无短期借款。2017-2019年末及2020年1-6月末,东威科技无长期借款及一年内到期非流动负债。

2017-2019年及2020年1-6月,东威科技财务费用分别为133.04万元、146.45万元、-97.69 万元、-134.73 万元。

即2017-2018年,东威科技的有息负债(长、短期借款、一年内到期的非流动负债合计)分别为2,900万元、2,900万元。2019年及2020年1-6月,东威科技无有息负债。

此外,截至2019年末,东威科技账上“趴”着上亿元货币资金。

据招股书,2017-2019年及2020年1-6月,东威科技经营活动产生的现金流量净额分别为3,744.26万元、1,988.23万元、6,341.25万元、581.49万元;同期,东威科技期末现金及现金等价物余额分别为4,636.26万元、1,285.69万元、11,873.09万元、8,362.17万元。

2017-2019年2020年1-6月,东威科技的货币资金分别为4,919.26万元、1,593.87万元、13,222.59万元、8,912.1万元。

2018年末,东威科技货币资金较2017年末下降3,325.39万元,主要是因为其2018年购买的2,400万元银行理财产品尚未到期。2019年末,东威科技货币资金较2018年末大幅增长,主要是因为其2019年进行了股权融资,金额约为7,054.67万元。

此外,报告期内,东威科技现金分红累计超七千万元。

据招股书,2017-2019年及2020年1-6月,东威科技的现金分红分别为3,300万元、1,000万元、600万元、2,300万元,累计现金分红7,200万元。

据招股书,东威科技拟募集8,000万元用于补充流动资金。

而东威科技称,报告期内,其生产经营所需的营运资金持续增加,随着业务规模的不断扩大,对于资金的需求亦将持续增加。

也就是说,报告期内,东威科技的资产负债率逐年下降,且2019年及2020年1-6月,其无有息负债,2019年账上“趴”着上亿元,且累计现金分红超7,000万元,东威科技拟募集8千万元“补血”的合理性存疑。

种种问题“拷问”之下,东威科技此番上市或将早育“拦路虎”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。