- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 云苏/作者 欢笙 映蔚/风控

在以信息披露为核心的注册制下,监管“零容忍”的信号仍在释放。今年以来,截至10月26日,证监会和地方证监局已发布了249张行政处罚决定书。从处罚类型看,内幕交易、信息披露违规是监管部门处罚重点,分别有68张、74张,合计142张,占比57%。信披质量监管不断强化的背景下,四川观想科技股份有限公司(以下简称“观想科技”)的信息披露或面临诸多考验。

值得关注的是,观想科技存在供应商未成立先合作的异象,不仅如此,另一供应商注销后,观想科技仍与该供应商合作,令人费解。问题尚未结束,观想科技董事在外任职信披涉嫌选择性披露、社保缴纳人数与官宣对不上的同题,同样值得关注。而另一方面,观想科技2020年的营业收入、净利润增速均放缓,且报告期内平均净资产收益率、研发费用率走低。雪上加霜的是,观想科技多家关联方现经营混淆异象,子公司同经理在外任职企业撞号独立性存疑。

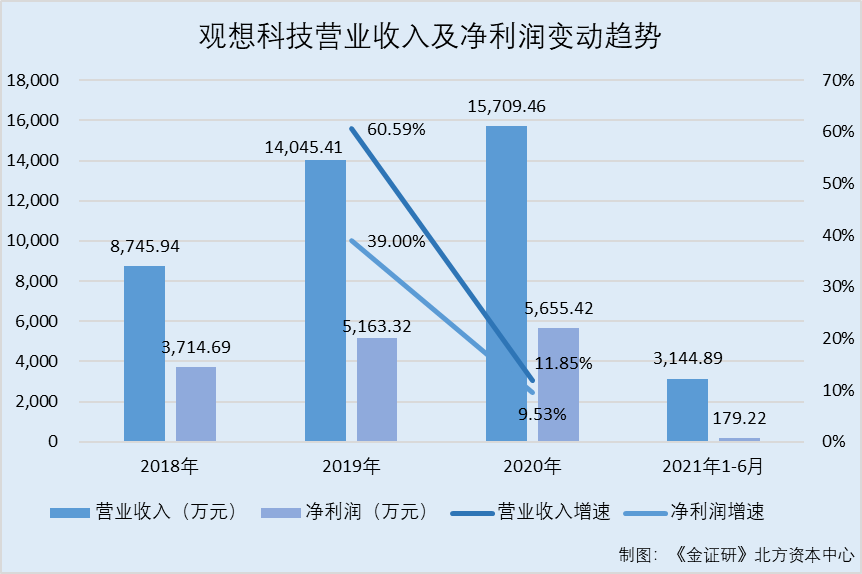

2020年,观想科技的营业收入、净利润增速均放缓。

据签署日为2021年11月18日的招股书(以下简称“招股书”),2018-2020年及2021年1-6月,观想科技营业收入分别为0.87亿元、1.4亿元、1.57亿元、0.31亿元,净利润分别为3,714.69万元、5,163.32万元、5,655.42万元、179.22万元。

根据《金证研》北方资本中心研究,2019-2020年,观想科技营业收入增速分别为60.59%、11.85%,净利润增速分别为39%、9.53%。

可见,2020年,观想科技营业收入及净利润增速放缓,其中营业收入增速下降逾40个百分点。

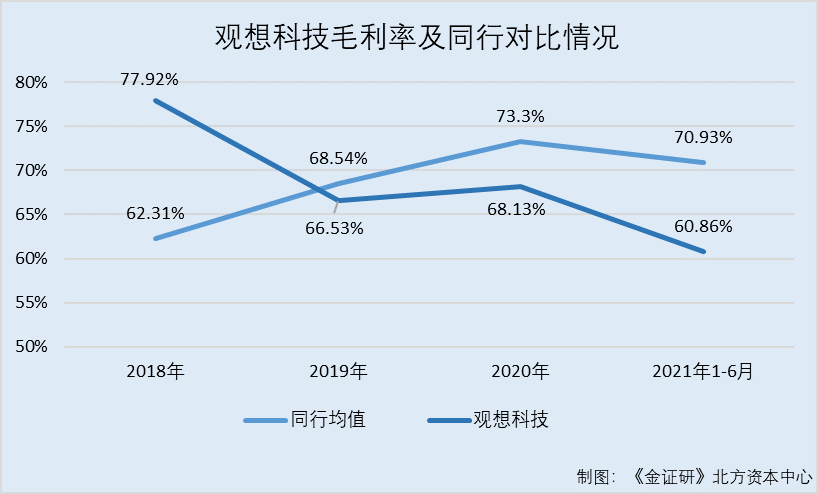

而净利润和营收增速双降的另一面,2019年起,观想科技毛利率也不及同行平均水平。

据招股书,观想科技同行业可比公司分别为北京左江科技股份有限公司(以下简称“左江科技”)、北京中科海讯数字科技股份有限公司(以下简称“中科海讯”)、北京旋极信息技术股份有限公司(以下简称“旋极信息”)。

据招股书,2018-2020年及2021年1-6月,观想科技毛利率分别为77.92%、66.53%、68.13%、60.86%。同期,观想科技可比同行左江科技的毛利率分别为73.07%、81.62%、78.16%、78.23%,中科海讯的毛利率分别为56.96%、67.05%、68.44%、63.64%。

而旋极信息仅列示智慧防务业务毛利率,2020 年收入分类方式改变,2020 年、2021年 1-6 月未单独披露该部分业务毛利率。2018-2019年,旋极信息的毛利率分别为56.9%、56.94%。

2018-2020年及2021年1-6月,观想科技同行业可比公司毛利率均值分别为62.31%、68.54%、73.3%、70.93%。

由此可见,相较于2018年,观想科技同行毛利率均值总体呈上升趋势,而观想科技毛利率反呈下降趋势。且自2019起,观想科技毛利率均低于同行平均水平。

除此之外,观想科技净现比及收现比的表现或并不“给力”。

据招股书,2018-2020年及2021年1-6月,观想科技经营活动现金流入小计分别为5,954.15万元、7,066.51万元、12,532.44万元、2,317.02万元,经营活动产生的现金流量净额分别为572.43万元、-259.38万元、345.51万元、-4,730.52万元。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,观想科技收现比分别为0.68、0.5、0.8、0.74。2018年及2020年,观想科技净现比分别为0.15、0.06。

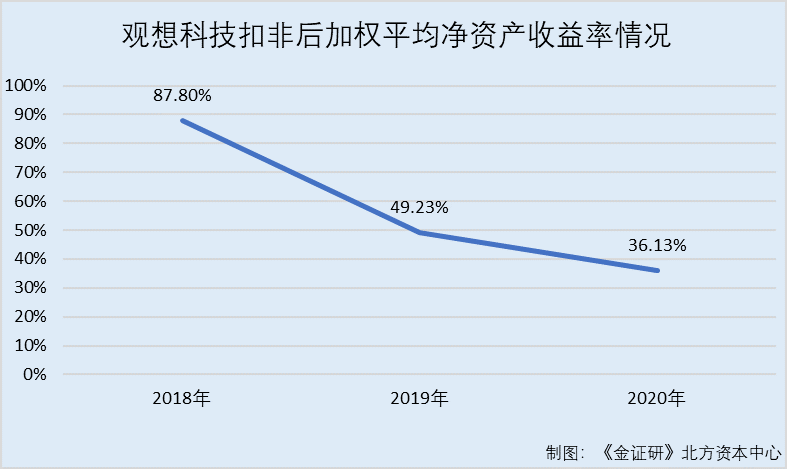

据招股书,2018-2020年及2021年1-6月,观想科技扣非后加权平均净资产收益率分别为87.8%、49.23%、36.13%、0.51%。

也就是说,2018-2020年,观想科技不仅扣非后加权平均净资产收益率持续走低,其收现比持续不足1,2019年其毛利率低于同行均值的观想科技,未来将如何提升盈利能力?

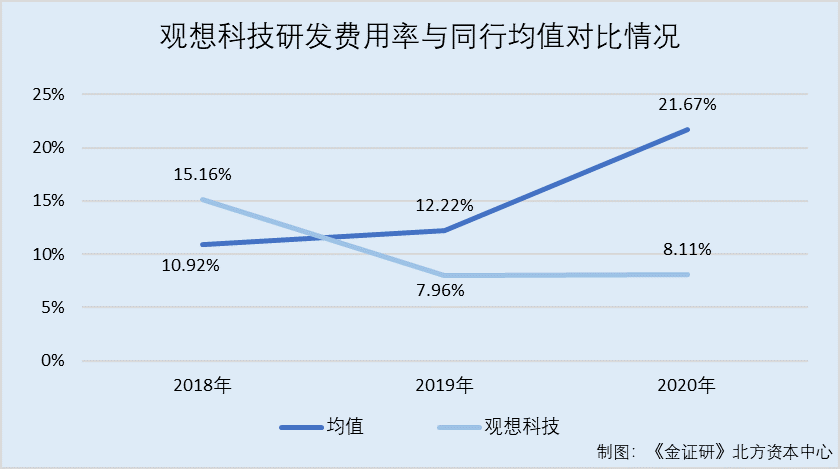

创新能力是企业发展的动力。2018-2020年,观想科技研发费用率走低,且自2019年起低于同行平均值;另外,2020年,观想科技研发人员占比及研发人员的平均薪酬亦不及同行均值。

据招股书,2018-2020年及2021年1-6月,观想科技研发费用率分别为15.16%、7.96%、8.11%、20.12%。同期,观想科技同行业可比公司左江科技研发费用率分别为16.67%、13.65%、18.58%、39.79%,中科海讯研发费用率分别为11.67%、17.18%、37.16%、19.34%,旋极信息研发费用率分别为4.42%、5.83%、9.28%、13.49%。

2018-2020年及2021年1-6月,上述同行业可比公司研发费用率均值分别为10.92%、12.22%、21.67%、24.21%。

可见,报告期内,观想科技研发费用率呈走低趋势,其中2019年,观想科技研发费用率低于可比同行均值。且2020年,观想科技研发费用率垫底于同行。

此外,观想科技的研发人员占比落后于同行平均水平。

据签署日为2021年5月25日签署的招股书,截至2020年底,观想科技、左江科技、中科海讯、旋极信息的研发人员占比分别为37.27%、31.12%、68.31%、61.5%。

据招股书,截至2021年6月末,观想科技、中科海讯研发人员占比分别为38.21%、65.11%。而左江科技、旋极信息 2021年度半年度报告未披露具体研发人员数量。

根据《金证研》北方资本中心研究,2020年,观想科技上述三家同行业可比公司研发人员占比的平均值为53.64%,高于观想科技研发人员占比。

另一方面,观想科技研发人员的平均薪酬不及同行均值。

据招股书,2018-2020年,观想科技研发人员平均薪酬分别为10.04万元、13.29万元、14.13万元。

同期,同行业可比公司中科海讯研发人员的平均薪酬为22.83万元、25.05万元、18.74万元,旋极信息研发人员平均薪酬为8.38万元、8.85万元、6.86万元。2019-2020年,左江科技研发人员的平均薪酬分别为25.6万元、23.95万元。

2018-2020年,观想科技上述同行业可比公司研发人员平均薪酬的均值分别为15.61万元、19.83万元、16.52万元。

这意味着,2018-2020年,观想科技研发人员平均薪酬不及同行平均水平;同期其研发费用率走低,自2019年低于同行均值,2020年研发人员占比不及同行均值的观想科技,未来将如何保持其创新能力?

除此之外,观想科技与关联方或还存在经营混淆的异象。

三、多家关联方现经营混淆异象,子公司同经理在外任职企业撞号独立性存疑

企业联系电话、通信地址是企业日常经营业务的“名片”,应为企业自身独有。而2019年、2020年,观想科技及其子公司上演“经营混淆”异象。

据市场监督管理局数据,2019-2020年,观想科技的企业联系电话为028-85590401。

据招股书,四川盛世融合科技有限公司(以下简称“盛世融合”)为观想科技全资子公司。

据市场监督管理局数据,2019-2020年,盛世融合的企业联系电话均为028-85590401。

据招股书,截至2021年11月18日,观想科技的实际控制人魏强持有四川联合安可科技有限公司(以下简称“联合安可”)100%股权,持有四川观想发展科技合伙企业(有限合伙)(以下简称“观想发展”)的份额比例为67.37%。

据市场监督管理局数据,联合安可成立于2019年9月12日。2021年2月9日,联合安可变更名称,变更前名称为四川观想自主可控科技有限责任公司。

据市场监督管理局数据,2019-2020年,联合安可的企业联系电话均为028-85590401。

据市场监督管理局数据,观想发展成立于2019年12月16日。2019-2020年,观想发展联系电话均为028-85590401。

根据《金证研》北方资本中心研究,2019-2020年,观想科技及全资子公司盛世融合,与实控人魏强持股100%的联合安可、持有67.37%份额的观想发展,企业联系电话均为028-85590401。

除了与实控人控制企业共用电话,观想科技的控股子公司与其经理任职的其他企业,同样存在共用电话的情况。

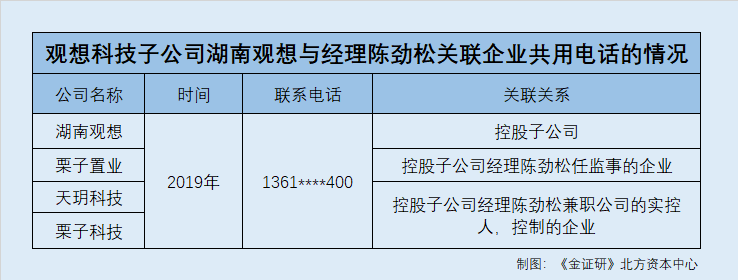

据招股书,湖南观想科技有限公司(以下简称“湖南观想”)是观想科技的控股子公司。

据市场监督管理局数据,2019年,湖南观想的联系电话为1361****400。

据市场管理局数据,截至查询日2021年11月23日,陈劲松任湖南观想经理,其无任职变更信息。

据市场管理局数据,湖南栗子置业有限公司(以下简称“栗子置业”)成立于2018年11月20日,截至查询日2021年11月23日,陈劲松任监事,其无任职变更信息。

据市场监督管理局数据,2019年,栗子置业的联系电话为1361****400。

据公开信息,栗子置业的实际控制人为唐智勇。除栗子置业外,唐智勇控制的其他企业有湖南栗子科技有限公司(以下简称“栗子科技”)、湖南天玥科技有限公司(以下简称“天玥科技”)、长沙新一代半导体研究院有限公司。

据市场监督管理局数据,2019年,天玥科技与栗子科技的联系电话均为1361****400。

根据《金证研》北方资本中心研究,2019年,观想科技的控股子公司湖南观想,与其经理陈劲松任监事的栗子置业、栗子置业实控人控制的天玥科技和栗子科技,企业联系电话均为1361****400。

由上述情形可知,2019-2020年,观想科技及子公司盛世融合,与实控人控制的企业撞号;2019年,子公司湖南观想,与其经理陈劲松任监事的栗子置业、栗子置业实控人控制的天玥科技和栗子科技,企业联系电话存“重叠”。观想科技不仅曾与实控人控制企业共用电话,其子公司也存经营混淆异象,其独立性或遭侵蚀。

四、供应商“未出生”先合作,另一供应商已注销而后双方却签订合同

值得注意的是,观想科技存在供应商未成立先合作的异象,其信披现疑云。

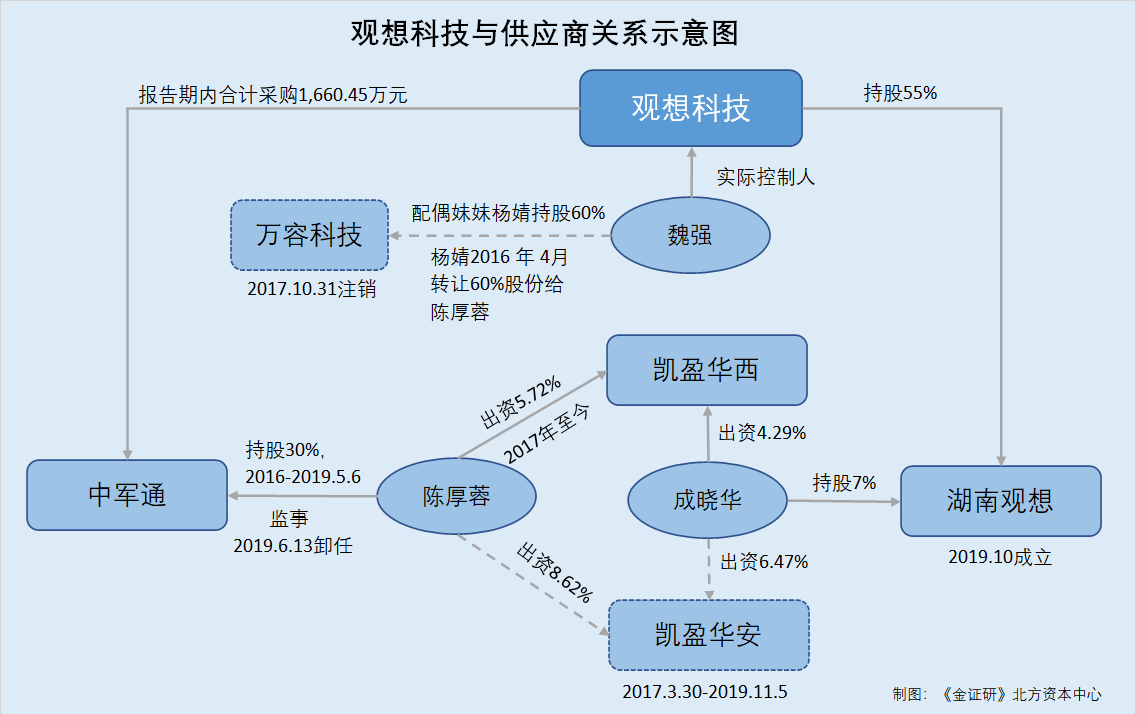

据招股书,2018-2020年及2021年1-6月,北京中军通科技有限公司(以下简称“中军通”)分别为观想科技委外软件第一大、第一大、第四大供应商,观想科技向中军通的采购额分别为802.75万元、602.24万元、84.91万元、170.55万元,占观想科技当期总采购额的比例分别为34.17%、14.35%、1.17%、21.31%。

根据《金证研》资本中心研究,2018-2020年及2021年1-6月,观想科技累计向中军通采购1,660.45万元。

据招股书,中军通成立于2016年5月12日,观想科技与中军通持续开始合作时间在2015年。

这表明,在中军通成立之前,观想科技已开始与中军通合作。未成立已合作,观想科技招股书信披是否现“手抖”式失误?且观想科技与中军通之间的交易是否真实?或该“打上问号”。

不仅供应商现未成立已合作的异象,观想科技的另一供应商注销后,观想科技仍与该供应商合作。

据招股书,2018年,北京戎翔科技有限公司(以下简称“戎翔科技”)是观想科技委外软件第三大供应商,观想科技向戎翔科技采购金额为213.31万元,占观想科技当期采购的比例为9.08%。

招股书及市场监督管理局显示,戎翔科技成立于2016年4月11日,并于2019年3月12日注销。观想科技与戎翔科技于2016年开始合作。

据招股书,2019年7月24日,观想科技与戎翔科技签订采购合同,观想科技向戎翔科技采购信息通信软件,采购金额为104.85万元,该合同履行完毕。

可见,戎翔科技已于2019年3月12日注销,为何观想科于同年7月还与其签订采购合同?且观想科技与中军通合作时间,早于中军通的成立时间,其合作背景也现疑云。两家供应商分别在合作时间、合同签订时间现疑云,个中缘由为何?是招股书信披现“手抖”式失误?还是上述交易真实性存疑?尚未可知。

然而,观想科技供应商的问题并未结束。

五、供应商中军通撑起千万元采购额,同观想科技子公司现“熟人关系网”

围绕供应商中军通的疑云远未散去。需要指出的是,报告期内,观想科技与中军通超1,600万元交易背后,或现“熟人关系网”。在其交易期间,中军通昔日股东兼监事陈厚蓉,与观想科技控股子公司持股7%的股东成晓华,入股两家企业。

据招股书,湖南观想成立于2019年10月9日,是观想科技的控股子公司。截至2021年11月18日,观想科技持有湖南观想55%的股份,成晓华持有湖南观想7%的股份。

据市场监督管理局数据,中军通成立于2016年5月12日。截至2021年11月23日,中军通注册资本为500万元,由李才毅全资持股。2019年5月6日,陈厚蓉将所持有中军通的30%的股权转让,至此退出中军通。

据公开信息,陈厚蓉曾任中军通监事,卸任日期为2019年6月13日,此前无关于陈厚蓉任职信息的变更。

也就是说,2019年5月6日前,陈厚蓉持有中军通30%的股份;2019年6月13日前,陈厚蓉任中军通监事。

然而,中军通昔日股东陈厚蓉与观想科技子公司的关系,并未止于此。

据观想科技签署日为2021年3月10日的招股说明书,北京万容科技有限公司(以下简称“万容科技”)曾经为观想科技的关联方,其系观想科技实际控制人配偶的妹妹杨婧持股60%并担任执行董事、经理的企业。2016年4月,杨婧将持有万荣科技60%的股份转让给陈厚蓉并离职。 2017年10月31日,万容科技注销。

需要指出的是,陈厚蓉与成晓华或为合作伙伴。

据市场监督管理局数据,深圳凯盈华西创业投资合伙企业(有限合伙)(以下简称“凯盈华西”)成立于2017年4月13日,陈厚蓉与成晓华均为凯盈华西的合伙人之一。

据公开信息,截至2021年11月23日,成晓华对凯盈华西的出资比例为4.29%,陈厚蓉对凯盈华西的出资比例为5.72%,盈华西投资人并无关于成晓华、陈厚为新增或退出股东的变更信息。

据市场监督管理局数据,深圳凯盈华安创业投资合伙企业(有限合伙)(以下简称“凯盈华安”)成立于2017年3月30日,并于2019年11月5日注销,注销前,陈厚蓉与成晓华均为凯盈华安的合伙人之一。

据公开信息,注销前,成晓华对凯盈华安的出资比例为6.47%,陈厚蓉对凯盈华安的出资比例为8.62%,期间并无投资人变更的信息。

也就是说,观想科技子公司湖南观想持股7%的股东成晓华,与供应商中军通昔日股东陈厚蓉,持股同一企业凯盈华西、凯盈华安,且观想科技实控人魏强配偶的妹妹杨婧,曾在2016年将万荣科技的股权转让给陈厚蓉。穿透股权关系,观想科技与中军通报告期内超3千万元背后,现“熟人关系网”。

不止于此,观想科技的信披质量或遭“灵魂拷问”。

信息披露无小事。实际上,观想科技董事在外任职信息涉嫌选择性披露。

据招股书,谭胜任观想科技董事,任期为2020年9月至2023年9月。

据招股书,截至2021年11月18日,除在观想科技任职外,谭胜在成都创新风险投资有限公司任投资总监,在成都成创汇智创业投资有限公司任总经理,在成都鲁信菁蓉股权投资基金管理有限公司任总经理,在成都成创引力投资管理企业(有限合伙)任执行事务合伙人,在贵阳成创合力创业投资管理企业(有限合伙)任执行事务合伙人,在成都瀚江新材科技股份有限公司任监事,在西科农业集团股份有限公司任董事,在成都万创科技有限责任公司任董事,在长春通视光电技术有限公司任董事,在勤智数码科技股份有限公司任董事,在四川新力光源股份有限公司任监事,在四川川大华西药业股份有限公司任董事,在成都华高药业有限公司任董事,在成都成创智联科技合伙企业(有限合伙)任执行事务合伙人,在成都市泰格尔航天航空科技有限公司任董事,在中发天信(北京)航空发动机科技股份有限公司任董事,在成都生物城股权投资基金管理有限公司任董事,在成都柏奥特克生物科技股份有限公司任董事,在成都科技创新投资集团有限公司任董事。

据市场监督管理局数据,成都红土创新投资管理有限公司(以下简称“成都红土创投”)成立于2008年7月16日。2019年10月30日,谭胜任董事。截至2021年11月23日,成都红土创投无关于谭胜的任职变更信息。

据市场监督管理局数据,北京互信互通信息技术有限公司(以下简称“互信互通”)成立于2003年4月3日,谭胜任监事,截至2021年11月23日,互信互通无关于谭胜的任职变更信息。

据市场监督管理局数据,四川迪美特生物科技有限公司(以下简称“迪美特”)成立于2003年1月20日,谭胜任监事。截至2021年11月23日,迪美特无关于谭胜的任职变更信息。

据市场监督管理局数据,成都华高瑞甜科技有限公司(以下简称“华高瑞甜”)成立于2009年11月27日,2014年5月21日,谭胜任监事。截至2021年11月23日,华高瑞甜无关于谭胜的任职变更信息。

也就是说,除招股书披露的谭胜兼职情况外,谭胜或还兼任成都红土创投董事、互信互通监事、迪美特监事、华高瑞甜监事。而招股书对上述四家兼职单位“隐而未宣”,其是否存在选择性披露的嫌疑?

问题尚未结束,观想科技的社保缴纳人数与官宣数据“对不上”。

据招股书,观想科技纳入合并范围的子公司包括武汉观想科技有限公司(以下简称“武汉观想”),盛世融合、湖南观想、南京海赫、观想视界(深圳)科技有限公司(以下简称“观想视界”)。其中武汉观想已于2018年11月7日注销,盛世融合、南京海赫及观想视界成立于2019年。

即2018年,观想科技纳入合并范围的子公司为武汉观想(已注销)、盛世融合;2019-2020年,观想科技纳入合并范围的子公司包括盛世融合、湖南观想、南京海赫、观想视界。

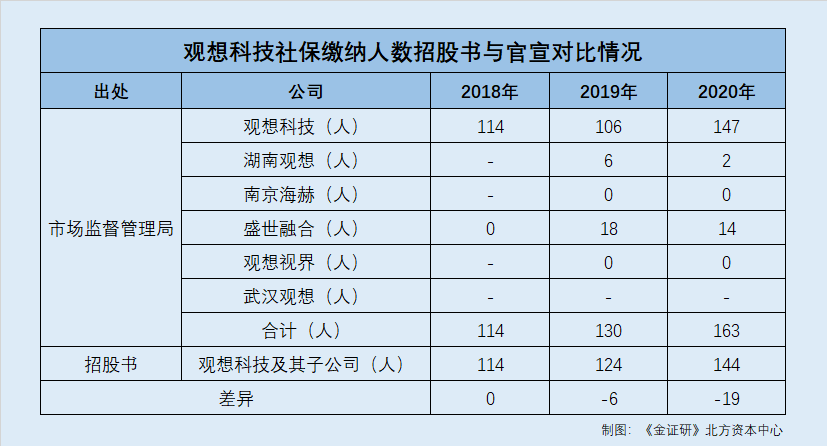

据招股书,2018-2020年及2021年1-6月各期末,观想科技及子公司社保缴纳人数分别为114人、124人、144人、141人。

据市场监督管理局数据,2018-2020年,观想科技社保缴纳人数分别为114人、106人、147人。

据市场监督管理局数据,2019-2020年,湖南观想社保缴纳人数分别为6人、2人。

据市场监督管理局数据,2019-2020年,南京海赫社保缴纳人数均为0人。

据市场监督管理局数据,2018-2020年,盛世融合社保缴纳人数分别为0人、18人、14人。

据市场监督管理局数据,2019-2020年,观想视界的社保缴纳人数均0人。

根据《金证研》北方资本中心研究,按照市场监督管理局披露的数据,2018-2020年,观想科技及子公司社保缴纳人数或分别为114人、124人、163人。2019-2020年,比市场监督管理局披露的社保缴纳人数,招股书披露的社保缴纳人数分别少6人、19人,其信披现疑云。

此番“带病”冲击资本市场,观想科技未来是否迎来投资者的“用脚投票”?尚待考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。