- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 望山/作者 浮生/风控

企业或个人从银行取得贷款后,再转手贷放给第三者的一种行为,通常成为“转贷”行为。而2018年,山东坤泰新材料科技股份有限公司(以下简称“坤泰股份”)也曾存在财务内控不规范的问题,其曾存在转贷行为,涉及金额超六千万元。

另一方面,此番上市,坤泰股份共更新了两版招股说明书,对于与坤泰股份同一控制下的企业,反馈意见提出了其与坤泰股份是否存上下游关系的问题。对此,坤泰股份在更新后的招股说明书中信披开启“屏蔽模式”,对于该问题避而不谈。不仅如此,通过坤泰股份线上销售渠道的独立评估报告可知,坤泰股份原材料BCF纱线,或也是坤泰股份的主要产品之一,然而招股书却并未将其列为主要产品。而这背后,包括BCF纱线在内的三大产品,产能利用率或远未饱和,募资扩张或“放卫星”。

一、与实控人控制企业存在上下游关系,避而不谈“屏蔽”反馈意见问题

上市企业通过信息披露向投资者释放市场信心。为保护投资者的利益,证监会要求上市企业确保信息披露准确、完整、真实。

放眼坤泰股份,监管层对于坤泰股份此次上市出具的反馈意见中,提出信息披露相关问题达半数之多。在此基础上,对于同一控制下企业是否存在上下游关系的质疑,坤泰股份在招股书中仍“避而不谈”。

1.1 反馈意见中涉及信披问题超半数,被要求逐项说明信披的解决及落实情况

据公告日为2021年10月29日的《山东坤泰新材料科技股份有限公司首次公开发行股票申请文件反馈意见》(以下简称“反馈意见”),监管层对坤泰股份提出了45个问题,包括规范性问题、信息披露问题、财务会计资料相关问题及其它问题,其中信息披露问题共26个。

信披相关问题占比过半,监管层对坤泰股份信披情况之关注。

不仅如此,在反馈意见的“其它问题”部分,监管层要求坤泰股份及相关中介机构对照证监会公告[2012]14号《关于进一步提高首次公开发行股票公司财务信息披露质量有关问题的意见》、证监会公告[2013]46号《关于首次公开发行股票并上市公司招股说明书中与盈利能力相关的信息披露指引》的要求,逐项说明有关财务问题及信息披露事项的解决过程和落实情况,并发表明确的结论性意见。

此外,监管层还关注到了坤泰股份所涉同业竞争的信披情况。

1.2 监管层要求补充说明,坤泰石墨与坤泰股份是否存在同业或上下游关系

据签署日为2021年11月1日的招股书(以下简称“招股书”),截至签署日2021年11月1日,张明持有坤泰股份66.53%的股份,是坤泰股份的控股股东、实际控制人。同时,李峰作为张明的配偶及一致行动人,持有坤泰股份22.17%的股份。两人共同持有坤泰股份88.7%的股份。

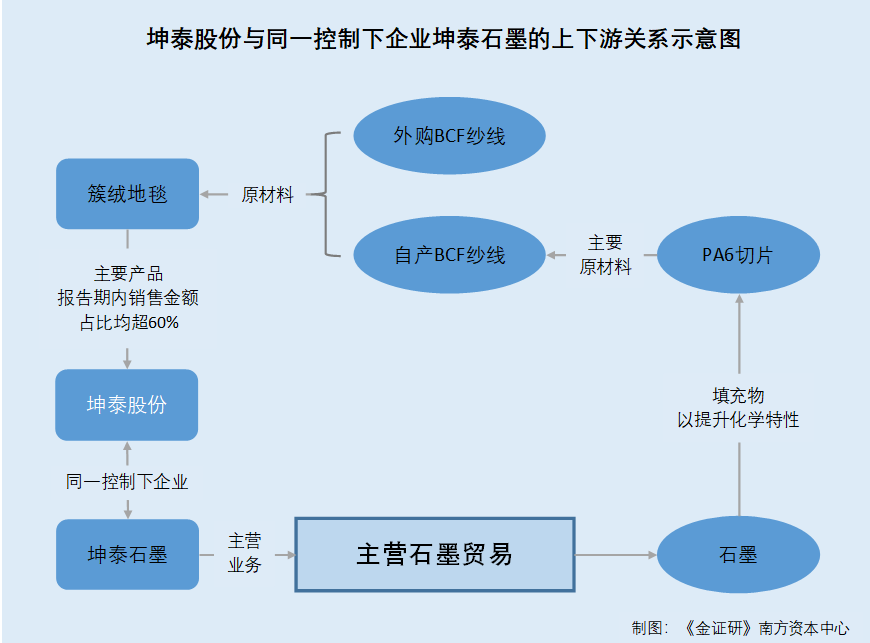

据签署日为2021年6月22日的《山东坤泰新材料科技股份有限公司首次公开发行股票并上市招股说明书》(以下简称“2021年6月版招股书”),截至签署日2021年6月22日,在“同业竞争情况”部分,除坤泰股份及其全资子公司之外,坤泰股份实际控制人控制的其他企业还包括宁波梅山保税港区坤丞投资管理合伙企业(有限合伙)、大同市坤泰石墨有限责任公司(以下简称“坤泰石墨”)、大同市云星石墨有限责任公司(以下简称“云星石墨”)。

基于此,坤泰股份称,截至签署日2021年6月22日,坤泰股份不存在与控股股东、实际控制人控制的其他企业从事相同或者相似业务的情况,与控股股东、实际控制人及控制的其他企业不存在同业竞争。

而后,监管层还提出了关于坤泰石墨与坤泰股份是否存在同业或上下游关系的问题。

据反馈意见,监管层要求坤泰股份补充说明,在认定同业竞争关系时,是否已经审慎完整地披露坤泰股份控股股东、实际控制人及其近亲属直接或间接控制的全部关联企业,及此等企业实际经营的业务情况,并说明坤泰股份是否简单依据经营范围对同业竞争做出判断。进一步地,监管层要求坤泰股份特别说明,坤泰石墨是否与坤泰股份存在同业或上下游关系。

在此基础上,坤泰股份在新版招股书中,对同业竞争情况进行了进一步披露。

1.3 招股书仅补充披露坤泰石墨股权结构,对上下游关系“只字不提”

在更新招股书(即签署日为2021年11月1日的招股书)后,坤泰股份在“同业竞争”情况部分,补充披露了相关企业的股权结构。

据招股书,截至2021年11月1日,坤泰石墨的股东为张明与李峰,持股比例分别为65.05%、34.95%,且两人分别担任执行董事、监事的职位。

据招股书,坤泰石墨实际经营活动为石墨贸易,与坤泰股份不存在同业竞争。

可以看出,坤泰股份在更新招股书后,仅补充说明了坤泰石墨的股权结构,仍未按照反馈意见中的补充披露要求,披露坤泰石墨与坤泰股份间的上下游关系。监管层质疑的“是否简单依据经营范围对同业竞争做出判断”,回复并未体现在招股书中。

事实上,坤泰石墨的主要产品石墨,与坤泰股份主要产品的原材料,有着密不可分的关系。

1.4 主要产品簇绒地毯生产使用的BCF纱线,主要原材料是PA6切片

据招股书,2018-2020年及2021年1-6月,坤泰股份簇绒地毯的销售金额分别为2.06亿元、2.08亿元、2.41亿元、1.24亿元,占当期主营业务收入比例分别为67.42%、64.63%、64.21%、60.81%,是坤泰股份报告期内的主要产品之一。

且坤泰股份簇绒地毯生产使用的BCF纱线包括外购BCF纱线与自产BCF纱线,自产BCF纱线产品以PA6切片为主要原材料,经过纺丝、加捻等工序生产而成。

2018-2020年及2021年1-6月,PA6切片分别是坤泰股份采购总额占比第三大、第一大、第一大、第一大的原材料,采购数量分别为1,393.72吨、2,824.7吨、3,108.01吨、2,003.6吨,占采购总额的比例分别为11%、17.45%、15.69%、16.77%。

由此可知,PA6切片是坤泰股份主要产品簇绒地毯的主要原材料。

而需要指出的是,坤泰石墨的石墨业务,能作为PA6切片的填充物,增强其性能。

1.5 PA6切片可使用石墨作为助剂,而坤泰石墨从事石墨贸易

据招股书,PA6切片即为尼龙6切片,是聚合反应而成的片状颗粒聚酰胺原料。

据江山正州绝缘材料有限公司官网的产品介绍,石墨尼龙是一种用于压制紧密机械零件的含有填充物的尼龙塑料,填充物为石墨,其含量很高,使这种材料具有很强的承载力。

据深圳市超盈塑料原料有限公司官网的产品介绍,名为“PA6加石墨耐磨高承载尼龙料”的产品,是以PA6半透明树脂为底料,添加石墨和热稳定剂等助剂,改性得到的PA6加石墨高承载尼龙料,具有很好的承载强度,且导电导热性能好,耐磨,自润滑,较高的耐热温度,热稳定性好,加工性能好,适合于注塑等工艺,用于制造各类汽车配件、电子电气部件、小家电零部件、工业配件、体育用品和玩具等。

且上文提及,坤泰石墨实际经营活动为石墨贸易。

不难看出,石墨作为PA6切片的填充物,可以增强其承载强度等特性,是PA6切片材料的良好助剂。

“巧合”的是,坤泰股份的采购中心总监,还曾在张明、李峰前后控制的企业中担任要职。

1.6 实控人张明曾控制企业云星石墨亦销售石墨,现已转由其配偶李峰控制

据招股书,截至签署日2021年11月1日,云星石墨的股东为张明与张永福,持股比例60%、40%。其中,张永福是张明的胞弟。

对于云星石墨的主营业务及其与坤泰股份主营业务的关系,坤泰股份披露称,云星石墨主要从事石墨加工、销售等,与坤泰股份业务无相关性。

据市场监督管理局数据,2021年11月26日,云星石墨发生投资人备案变更,张明、张永福二人将其全部股权,转让给李峰、耿欣二人,李峰与耿欣的持股比例分别为70%、30%。截至查询日2022年7月20日,云星石墨未再发生投资人备案变更。

同日,云星石墨发生高级管理人员备案变更,张明、张永福卸任云星石墨相关职位,转而由李峰、耿欣二人担任,李峰担任云星石墨执行董事兼总经理职位,耿欣担任监事一职。截至查询日2022年7月20日,云星石墨未再发生高级管理人员备案变更。

值得关注的是,云星石墨历史股东兼高管张永福,在坤泰股份担任的职位内容是负责原材料采购。

1.7 坤泰股份采购中心总监张永福,曾兼任云星石墨董事及总经理

据招股书,2001年7月至签署日2021年11月1日期间,张永福任云星石墨执行董事兼总经理职务。2016年12月至签署日2021年11月1日,张永福还担任坤泰股份采购中心总监一职。

也就是说,坤泰股份虽披露云星石墨从事的石墨贸易与其业务无相关性,但坤泰股份采购中心总监张永福,却曾在张明昔日控制的云星石墨担任要职。而在招股书签署日后不久,张明、张永福两人便对外转让全部股权并卸任相关职位,或为“避嫌”。

无独有偶,因同一控制下企业涉及上下游业务而受到问询的上市公司,并不止坤泰股份一家。

1.8 其他拟上市企业,也曾因未将上下游业务纳入上市范围被问询

据东方财富Choice数据,截至查询日2022年7月20日,润建股份有限公司(以下简称“润建股份”)、江苏苏博特新材料股份有限公司(以下简称“苏博特”)均为上市公司。

据公告年2017年的《润建通信股份有限公司首次公开发行股票申请文件反馈意见》、《江苏苏博特新材料股份有限公司首次公开发行股票申请文件反馈意见》,监管层均要求上述各企业进一步核查并说明同一控制下企业的历史沿革、资产、人员、业务和技术等方面与上述各企业的关系,是否存在共同的采购销售渠道、客户、供应商,是否存在上下游业务(如存在上下游业务,请说明未将上下游相关业务纳入上市范围的原因),是否影响独立性,是否存在拥有相竞争业务或者其他可能导致利益冲突或者转移的情形发表明确意见。

就上述情况而言,坤泰股份因信披问题受到监管层的重点关注。对于坤泰石墨与坤泰股份间的上下游关系,坤泰股份在更新招股书后仍未作出回复。

观其背后,坤泰石墨的主要产品石墨,正是坤泰股份主要产品的原材料助剂,双方存在上下游关系。除此之外,坤泰股份采购中心总监张明富,还曾担任实控人张明控制的石墨贸易公司的要职。直到上市前夕,张明富“匆匆”退出该石墨贸易公司。对于坤泰股份与实控人控制的其他企业,存在密切联系的上下游关系,坤泰股份避而不谈,是存在选择性披露?还是个中存在何种利益安排?尚未可知。

问题尚未结束。

二、原材料BCF纱线已实现境内外销售,未将其纳入主要产品信披现疑云

此次上市,坤泰股份意欲募资进行主要原材料BCF纱线的扩产。原因系坤泰股份仅有少量BCF纱线进行对外销售,欲增加BCF纱线对外销售规模,进一步扩大坤泰股份在BCF纱线领域的影响力。但事实或并非如此。

2.1 BCF纱线是坤泰股份主要原材料,此次上市欲对其进行扩产

据招股书,坤泰股份主要原材料包括PA6切片、纺粘无纺布、BCF纱线、PE颗粒、化学短纤等,原材料供应充足。

据招股书,此次上市,坤泰股份拟募资用于“年产675万m2高档针刺材料和15,000吨BCF纱线建设项目(二期)”项目(以下简称“BCF纱线项目”),实施主体为烟台鑫泰汽车配件有限公司(以下简称“鑫泰配件”),项目投资总额为1.05亿元,拟全部使用募集资金投资建设。项目计划新建四条纺丝生产线,并配套建设相应环保等辅助设施。

项目建成并达产后,坤泰股份将实现新增年产BCF纱线5,000吨的生产能力。

值得关注的是,对于主要原材料BCF纱线,坤泰股份还存在将其进行对外销售的情况。

2.2 BCF纱线主要用于自制簇绒地毯,仅少部分对外销售

据招股书,对于该项目建设的必要性,坤泰股份阐述称,其专注从事汽车内饰件材料及产品的研发、生产和销售,并将产业链向簇绒地毯上游原材料BCF纱线延伸。截至招股书签署日2021年11月1日,坤泰股份自主生产的BCF纱线主要用于自制簇绒地毯,少部分对外销售。

另外,随着全球汽车工业对BCF纱线的用量需求不断增长,坤泰股份亟需在现有产线基础上积极进行产能扩充,以满足下游不断增长的市场需求,同时也有利于坤泰股份不断开拓新客户,增加BCF纱线对外销售规模,进一步扩大坤泰股份在BCF纱线领域的影响力。

对于主营业务,招股书披露了坤泰股份报告期内的主要产品情况。

2.3 主要产品分为汽车地毯和汽车脚垫,未将BCF纱线认定为主要产品

据招股书,坤泰股份主营业务为汽车内饰件材料及产品的研发、生产和销售,主要产品包括汽车地毯和汽车脚垫两大类,产品应用市场主要面向整车配套市场(即前装市场)。在十余年的发展历程中,坤泰股份逐步形成了“BCF纱线—汽车地毯—汽车脚垫”多品类发展的一体化业务格局。

坤泰股份主要产品分为汽车地毯和汽车脚垫两大类。其中,汽车地毯根据生产工艺可分为簇绒地毯和针刺地毯。

实际上,除上述三大主要产品之外,在坤泰股份线上销售渠道披露的独立评估报告中,BCF纱线同样是坤泰股份主要对外销售产品。

2.4 独立评估报告显示,BCF纱线系坤泰股份提供的产品之一

据招股书,坤泰股份的企业英文名称为“Shandong Kuntai New Material Technology Co.,Ltd.”,公司地址为山东省烟台市福山区白云山路75号。

据公开信息,截至查询日2022年7月20日,坤泰股份已在Alibaba电商平台开设网络销售渠道。

其中,坤泰股份作为供应商,已通过了第三方验证机构TÜV Rheinland的现场检查。在阿里巴巴线上销售平台,TÜV Rheinland能为买家提供评估报告和验证视频,并提供有关供应商可信的权威信息。

据TÜV Rheinland官网数据及公开信息,TÜV Rheinland是一家独立服务公司,能根据国际标准对各种技术系统、设施和物体进行测试、检查和认证。

据TÜV Rheinland于2021年6月24日出具的《山东坤泰新材料科技股份有限公司评估报告》(以下简称“坤泰股份评估报告”),该报告披露的坤泰股份公司名称为坤泰股份,公司英文名称为Shandong Kuntai New Material Technology Co.,Ltd.,公司地址为山东省烟台市福山区白云山路75号。

可以看出,评估报告中披露的供应商坤泰股份,与此次拟上市的坤泰股份在公司中文名称、英文名称、公司地址均相同,两者系同一家公司。

据坤泰股份评估报告,坤泰股份能提供的产品包括:BCF纱线、簇绒地毯、针刺地毯、汽车脚垫。

2.5 无论是境内外销售区域,坤泰股份销售的主要产品均包括BCF纱线

在“出口情况”部分,对于产品的平均交货时间,BCF纱线产品与坤泰股份其他销售产品簇绒地毯、针刺地毯、汽车脚垫相同,均为45天。

在“出口业务能力”部分,在2020年6月24日至2021年6月24日期间(评估报告出具日前的一年内),无论是境内外销售区域,坤泰股份销售的主要产品均为BCF纱线、簇绒地毯、针刺地毯、汽车脚垫。

可见,BCF纱线产品在境内外销售市场中,与坤泰股份其它产品簇绒地毯、针刺地毯、汽车脚垫一样,均是作为主要产品进行对外销售。上述情形显然与招股书披露的“仅少部分对外销售”相悖。

不仅如此,在招股书“主要产品的生产和销售情况”部分,坤泰股份仅披露了簇绒地毯、针刺地毯、汽车脚垫三大产品的主要产品的产量、销量及产销率情况,并未披露BCF纱线的产能、产量、销量、产销率相关数据。

2.6 招股书“主要产品的产能、产量和销量情况”,并无BCF纱线相关信息

在招股书的“主要产品的产能、产量和销量情况”部分,坤泰股份仅对三大主要产品簇绒地毯、针刺地毯、汽车脚垫的产能产销情况作出了披露,并未披露BCF纱线的相关产能产销信息。

也即是说,坤泰股份并未将BCF纱线列为其主要产品,这显然与评估报告矛盾。

2.7 信披格式准则要求,应披露主要产品的产能、产量、销量、销售收入

据《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书(2015年修订)》(以下简称“信披格式准则”)第四十四条规定,发行人应根据重要性原则披露主营业务的具体情况,包括应列表披露报告期内各期主要产品(或服务)的产能、产量、销量、销售收入,产品或服务的主要消费群体、销售价格的变动情况等。

综合上述对比发现,BCF纱线作为兼具主要原材料及主要产品的“双重身份”,且此番上市坤泰股份的募投项目包括BCF纱线的产能扩充项目,BCF纱线对坤泰股份重要性“不言而喻”。

但查阅招股书,除了提及BCF纱线存在对外销售的情况外,坤泰股份并未在“主要产品”部分,对BCF纱线的产能、产销及产能利用率等数据,按照信披格式准则的要求进行披露。至此,坤泰股份的信息披露现疑云。

究其根本,上述异象或与BCF纱线的产能利用率远不及饱和水平有关。

三、BCF纱线产能利用率或仅过半隐而未宣,或为募资扩产“打掩护”

产能利用率是反映工业经济运行效率的重要指标。作为汽车行业上游企业的坤泰股份,其面临的产能利用率问题也不容小觑。此番上市扩充BCF纱线产能背后,该产品的产能利用率或仅过半。

3.1 原材料BCF纱线2020年自产产量3,368.62吨,由子公司鑫泰配件生产

据招股书,2018-2020年及2021年1-6月,坤泰股份BCF纱线的采购数量分别为1,614.59吨、925.18吨、800.53吨、521.93吨。

同期,坤泰股份自产BCF纱线的产量分别为1,548.43吨、2,642.26吨、3,368.62吨、1,855.51吨。

BCF纱线用于生产坤泰股份主要产品簇绒地毯,其生产耗用的BCF纱线,来源于坤泰股份全资子公司鑫泰配件自主生产和外部采购。

报告期内,鑫泰配件投产了BCF纱线生产线,扩增产能,自产BCF纱线产量逐年增长,因此,坤泰股份外购BCF纱线的数量相应有所下降。

也就是说,坤泰股份披露了其子公司扩增BCF纱线产能一事,但对于具体产能数值,并未提及。

而实际上,坤泰股份BCF纱线的产能利用率或不足六成。

3.2 鑫泰配件评估报告披露,其2020年或具备BCF纱线5,000吨/年的产能

据TÜV Rheinland于2021年6月24日出具的《烟台鑫泰汽车配件有限公司供应商评估报告》(以下简称“鑫泰配件评估报告”),在“生产能力”部分,鑫泰配件的BCF纱线年产能显示为5,000吨/年。

结合坤泰股份评估报告可知,坤泰股份BCF纱线的自产产量来源,仅来自鑫泰配件的生产所得,这与招股书的披露信息一致。

不仅如此,据TÜV Rheinland同日出具的《坤泰股份主要产品线验证报告》(以下简称“产品线验证报告”),进一步证实了坤泰股份及其子公司合计5,000吨/年的BCF纱线自产产能。

在坤泰股份BCF纱线年产能为5,000吨的情况下,其产量却仅“勉强”过半。

3.3 2020年,BCF纱线产能利用率或为52.85%

据鑫泰配件评估报告披露的BCF纱线年产能数据,2020年,坤泰股份BCF纱线产能数据为5,000吨/年。

结合其自产产量为2,642.26吨/年可计算出,2020年,坤泰股份BCF纱线的产能利用率或为52.85%。

3.4 信披格式准则要求,应披露募投项目所涉产品的产能产销数据

据《信披格式准则》第一百一十一条,募集资金用于扩大现有产品产能的,发行人应结合现有各类产品在报告期内的产能、产量、销量、产销率、销售区域,项目达产后各类产品新增的产能、产量,以及本行业的发展趋势、有关产品的市场容量、主要竞争对手等情况对项目的市场前景进行详细的分析论证。

由上述情形看出,坤泰股份的BCF纱线产能利用率尚未饱和,或仅逾五成。此番上市,坤泰股份便欲募资扩充BCF纱线的年产能,未来能否消化,尚未可知。而结合坤泰股份评估报告来看,坤泰股份在招股书中或“淡化”BCF纱线的主要产品地位及相关产能数据,又是否为了“合理化”募投项目的实施?

而围绕产能利用率的疑云仍未散去。

四、产能利用率或“掺水”,新增产能或“消化不良”

作为反映企业拥有的加工能力的技术参数,产能可以反映企业的生产规模,亦是保证一个企业未来长期发展和成功的核心因素之一。

扎根汽车零部件及配件制造行业的坤泰股份,除前述BCF纱线产品外,其另外两大主要产品的产能利用率均未达饱和。并且,通过第三方验证机构为其出具的独立评估报告可知,其两大主要产品的真实产能水平,均远高于招股书所示数据。

4.1 招股书披露2020年,两大主要产品产能利用率均超七成

据招股书,坤泰股份的生产模式以自主生产为主,报告期内亦存在对部分生产工序采用外协加工的方式完成。

同时招股书显示,坤泰股份报告期内主要产品的产能利用率,是经其自产产量与产能的比值计算得出。

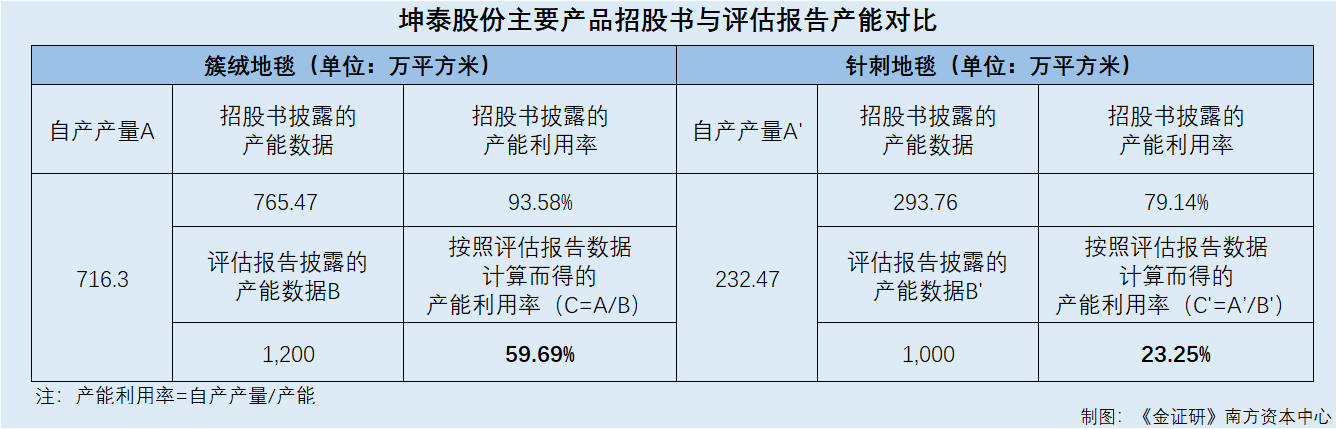

据招股书,2018-2020年及2021年1-6月,坤泰股份簇绒地毯的产能分别为629.1万平方米/年、765.47万平方米/年、765.47万平方米/年、500.15万平方米/年,产量分别为619.86万平方米/年、740.53万平方米/年、887.09万平方米/年、508.9万平方米/年。其中,自产产量分别为583.94万平方米/年、672.89万平方米/年、716.3万平方米/年、442.28万平方米/年,产能利用率分别为92.82%、87.91%、93.58%、88.43%。

2018-2020年及2021年1-6月,坤泰股份针刺地毯的产能分别为293.76万平方米/年、293.76万平方米/年、293.76万平方米/年、173.52万平方米/年,产量分别为171.94万平方米/年、208.23万平方米/年、232.47万平方米/年、171.67万平方米/年。其中,自产产量分别171.94万平方米/年、208.23万平方米/年、232.47万平方米/年、166.81万平方米/年,产能利用率分别为58.53%、70.88%、79.14%、96.13%。

经《金证研》南方资本中心研究发现,坤泰股份的主要产品簇绒地毯与针刺地毯,在产能利用率数据上,无论是最新年度数据,还是报告期内的最大值数据,均未达到产品自主生产的产能饱和状态。

不仅如此,坤泰股产能利用率数据或进一步下滑。

4.2 独立评估报告公示的两大产品产能,均高于招股书披露的同年数据

据坤泰股份评估报告,2020年,坤泰股份的簇绒地毯、针刺地毯的生产线产能分别为1,200万平方米/年、1,000万平方米/年。

即是说,坤泰股份评估报告披露的坤泰股份两大主要产品的产能数据,比招股书披露的数据分别高出434.53万平方米、706.24万平方米。

4.3 经测算,上述两大产品产能利用率或分别为59.69%、23.25%

经《金证研》南方资本中心计算,若按照坤泰股份评估报告披露的两大产品产能数据计算,2020年,坤泰股份簇绒地毯、针刺地毯的产能利用率或分别为59.69%、23.25%。

在此情形下,坤泰股份计划募资扩充上述两大主要产品的产能。

4.4 此次上市,坤泰股份拟募资逾3亿元扩充两大产品产能

据招股书,此番上市,坤泰股份拟募资3.44亿元,用于“烟台坤泰汽车内饰件有限公司产业园项目”。

该项目主要内容是扩充坤泰股份现有主要产品簇绒地毯、针刺地毯及汽车脚垫产能,项目建成并达产后,坤泰股份将实现新增年产簇绒地毯250万平方米、针刺地毯1,050万平方米及汽车脚垫200万平方米的生产能力。

这意味着,报告期内,包括BCF纱线产品在内,坤泰股份的三大主要产品的产能均未达到饱和状态。而其评估报告披露的产能数据,还远高于招股书披露的数据。而若通过评估报告的产能数据计算,坤泰股份上述产品的产能利用率或远未到饱和水平。

倘若按照测算所得的产能利用率来看,坤泰股份此次上市募资上亿元对上述产品进一步扩产,未来是否将面临新增产能“放卫星”的窘况?其募资合理性有待拷问。

阳光照不到的地方则会有阴影。上述问题“拷问”之下,坤泰股份未来能否赢得投资者的信心?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。