- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 春山/作者 庭初/风控

家族企业作为市场上具有普遍意义的企业组织形态,在国内,家族企业历史悠久,从最开始的家庭式小作坊发展至今,已成为市场的重要组成部分。此番上市,无锡锡南科技股份有限公司(以下简称“锡南科技”)“上阵不离父子兵”,其实控人李忠良与李明杰父子合计持股比例达80.01%。

上市背后,以精密压气机壳组件为核心产品的锡南科技,其最终客户为整车制造厂商。然而,2017-2020年,国内汽车产量下滑,2021年,国内汽车产量增速为4.75%。在此背景下,2020-2021年,锡南科技净利润持续下滑。此外,锡南科技还面临核心产品毛利率持续下滑、扣非后加权平均净资产收益率走低的窘境。未来,锡南科技如何保持其成长能力?另外,锡南科技发明专利数量行业垫底,且研发投入占比均低于同行均值。问题并未结束,锡南科技累计撑起超六亿元采购额的供应商,或缺乏交易能力。

牵一发而动全身。行业的变动趋势影响企业的发展。近年来,锡南科技下游汽车行业销量整体呈现下降趋势。

据锡南科技签署日为2022年11月3日的招股书(以下简称“招股书”),锡南科技主要产品为精密压气机壳组件和非压气机壳零部件。其中,精密压气机壳组件为锡南科技的核心产品。

另外,2019-2021年及2022年1-6月,锡南科技主营业务收入分别为6.46亿元、6.33亿元、6.61亿元、3.44亿元,占锡南科技当期营业收入的比例分别为94.16%、92.93%、87.08%、89.59%。同期,锡南科技精密压气机壳组件的销售金额分别为6.46亿元、6.32亿元、6.59亿元、3.4亿元,占锡南科技当期主营业务收入的比例分别为100%、99.96%、99.62%、98.64%。

2020-2021年及2022年1-6月,锡南科技的非压气机壳零部件的销售金额分别为27.53万元、253.23万元、468.96万元,占锡南科技当期主营业务收入的比例分别为0.04%、0.38%、1.36%。

需要指出的是,2020-2021年年度,锡南科技非压气机壳零部件系指新能源汽车精密零部件销售收入;2022年1-6月, 非压气机壳零部件包括新能源汽车精密零部件销售收入以及其他非压壳类新产品销售收入。

据招股书,锡南科技下游客户主要是国内外知名汽车零部件厂商,最终客户为整车制造厂商。

值得注意的是,锡南科技下游产量整体呈下降趋势。

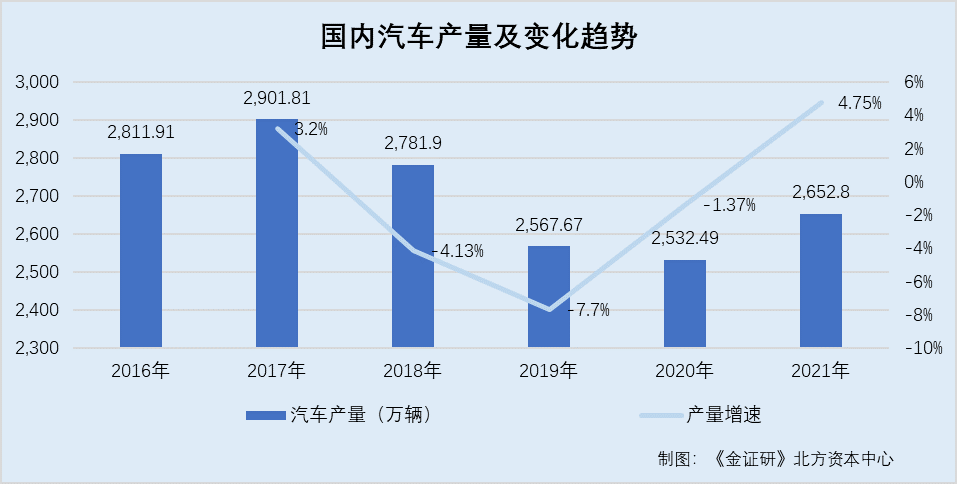

据国家统计局数据,2016-2021年,国内汽车产量分别为2,811.91万辆、2,901.81万辆、2,781.9万辆、2,567.67万辆、2,532.49万辆、2,652.8万辆。

根据《金证研》北方资本中心研究,2017-2021年,国内汽车产量增速分别为3.2%、-4.13%、-7.7%、-1.37%、4.75%。

可以看出,2017-2020年,国内汽车产量整体呈现下降趋势。

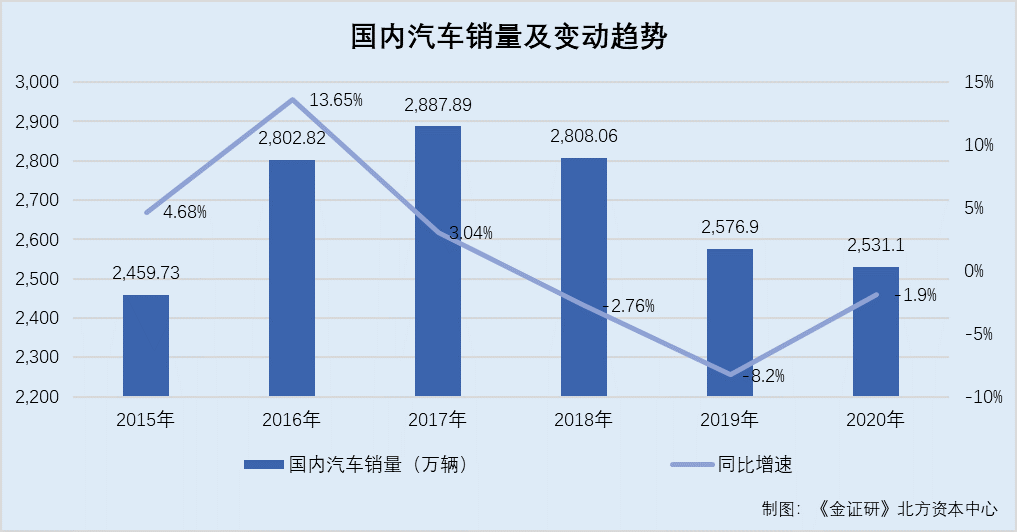

据汽车工业协会数据,2015-2020年,国内汽车销售量分别为2,459.73万辆、2,802.82万辆、2,887.89万辆、2,808.06万辆、2,576.9万辆、2,531.1万辆。同期,国内汽车销量分别同比增长4.68%、13.65%、3.04%、-2.76%、-8.2%、-1.9%。

不难看出,2016-2020年,国内汽车销量亦在震荡走低。

除此之外,新能源汽车中,纯电动汽车的快速发展会对锡南科技业务产生影响。

1.3 称纯电动汽车快速发展将给其行业带来不利影响,且同行已有产品布局

据招股书,无锡贝斯特精机股份有限公司(以下简称“贝斯特”)系锡南科技同行可比企业。

且锡南科技为混合动力能源车提供精密压气机壳组件产品。2020年,全球市场插电式混合动力车型总销量占比为32%,纯电动占比为68%,纯电动汽车销量占比较高。插电式混合动力汽车依靠发动机和电动机的配合以驱动汽车行使,纯电动汽车仅采用电池作为储能动力源,无须配备内燃机,亦无须配备涡轮增压器。

因此,锡南科技称,纯电动汽车快速发展将对现有涡轮增压器及其零部件行业带来不利影响。

另外,锡南科技的同行已涉猎纯电动汽车业务。

据贝斯特2021年年报,贝斯特的主要产品包括纯电动汽车车载充电机组件以及纯电动汽车直流交换组件,并且已与新能源汽车领域的标杆企业特斯拉等建立长期战略合作。

由上述可知,以精密压气机壳组件为核心产品的锡南科技,其最终客户为整车制造厂商。而2017-2020年,国内汽车产销量整体呈现下降趋势,且2021年,国内汽车产量增速为4.75%。而且,锡南科技的同行贝斯特已布局纯电动汽车的相关业务。未来,锡南科技成长能力或承压。

在此背景下,锡南科技净利润下滑。

天下熙熙,皆为利来。毛利率是企业核心竞争力的体现,可以看作是企业实现营业收入的投入产出率。而2019-2021年,锡南科技毛利率下滑且2021年低于行业均值。

2.1 2020-2021年净利润持续下滑,且2021年净利润下滑31.64%

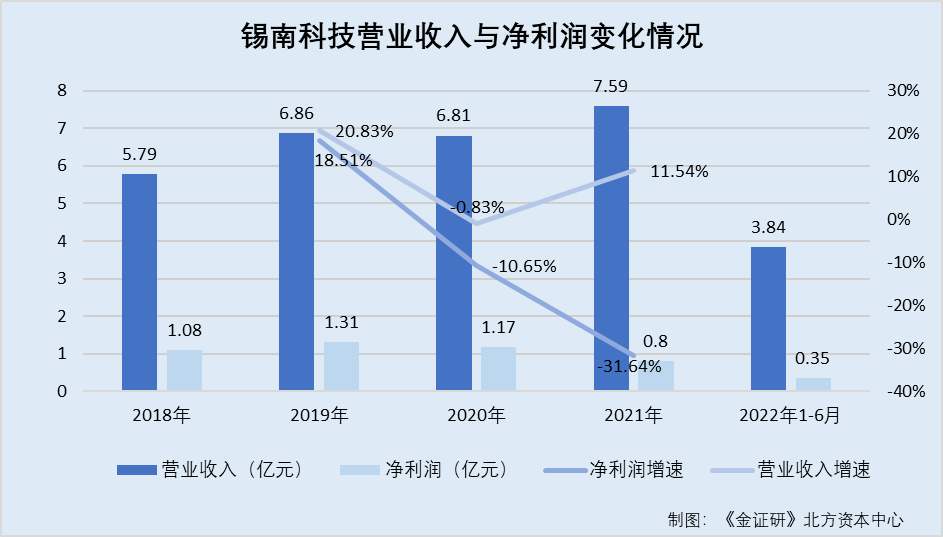

据招股书及锡南科技签署于2021年11月5日的招股说明书(以下简称“2021年招股书”),2018-2021年及2022年1-6月,锡南科技的营业收入分别为5.79亿元、6.86亿元、6.81亿元、7.59亿元、3.84亿元。同期,锡南科技的净利润分别为1.08亿元、1.31亿元、1.17亿元、0.8亿元、0.35亿元。

根据《金证研》北方资本中心研究,2019-2021年,锡南科技营业收入同比增长率分别为20.83%、-0.83%、11.54%,净利润同比增长率分别为18.51%、-10.65%、-31.64%。

显然,2020-2021年,锡南科技净利润持续下滑。

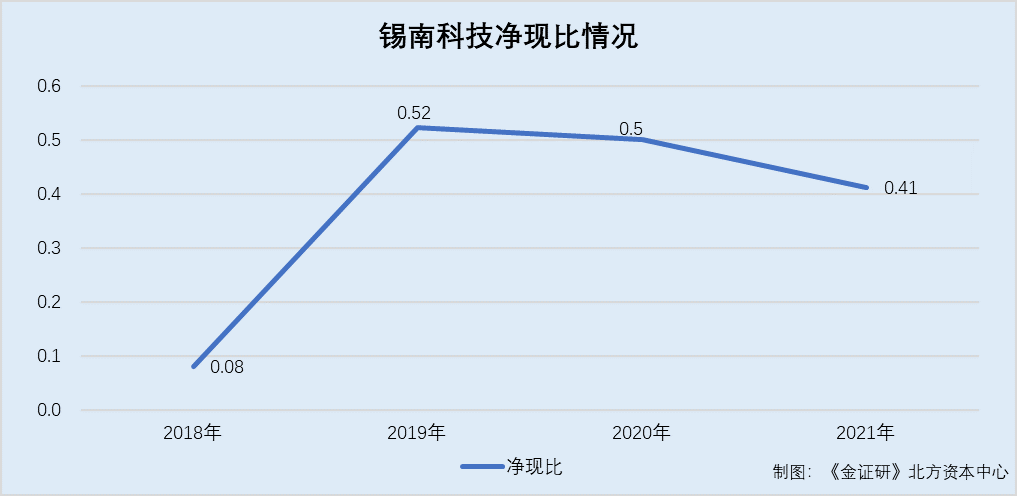

另外,2018-2021年,锡南科技的净现比皆不足1。

据招股书及2021年招股书,2018-2021年,锡南科技经营活动产生的现金流量净额分别为871.39万元、6,861.12万元、5,875.4万元、3,299.67万元,经营活动现金流入小计分别为4.98亿元、6.72亿元、6.69亿元、8.15亿元。

根据《金证研》北方资本中心研究,2018-2021年,锡南科技的收现比分别为0.86、0.98、0.98、1.07,净现比分别为0.08、0.52、0.5、0.41。

另外,锡南科技扣非后加权平均净资产收益率呈下降趋势。

2.3 2019-2021年,扣非后加权平均净资产收益率呈下降趋势

据招股书,2019-2021年,锡南科技扣除非经常性损益后的加权平均净资产收益率分别为29.16%、22.19%、9.39%。

显然,2019-2021年,锡南科技扣非后加权平均净资产收益率呈下降趋势。

不仅如此,锡南科技核心产品的毛利率持续下滑。

2.4 2019-2021年,精密压气机壳组件毛利率持续下滑且2021年低于同行均值

招股书显示,2019-2021年及2022年1-6月,锡南科技主营业务毛利率分别为35.09%、31.61%、19.21%、19.32%。

其中同期,锡南科技精密压气机壳体组件的毛利率分别为35.09%、31.6%、19.07%、18.93%。2020-2021年及2022年1-6月,锡南科技非压气机壳零部件的毛利率分别为70.14%、55.84%、47.51%。

另外,锡南科技的可比企业为宁波旭升汽车技术股份有限公司(以下简称“旭升股份”)、爱柯迪股份有限公司(以下简称“爱柯迪”)、无锡蠡湖增压技术股份有限公司(以下简称“蠡湖股份”)、贝斯特、科华控股股份有限公司(以下简称“科华控股”)、上海华培动力科技股份有限公司(以下简称“华培动力”)。

2019-2021年,在精密压气机壳体组件板块,锡南科技同行可比企业毛利率均值分别为34.5%、30.8%、24.57%,高于锡南科技。

由上述可知,2019-2021年,锡南科技净利润持续下滑,且2021年,锡南科技净利润增速跌至-31.64%。除此之外,2019-2021年,锡南科技的净现比均不足1,且扣非后加权平均资产收益率持续下滑。同期,锡南科技的核心产品精密压气机壳组件产品的毛利率亦持续下滑,且2021年,该产品毛利率低于同行均值。

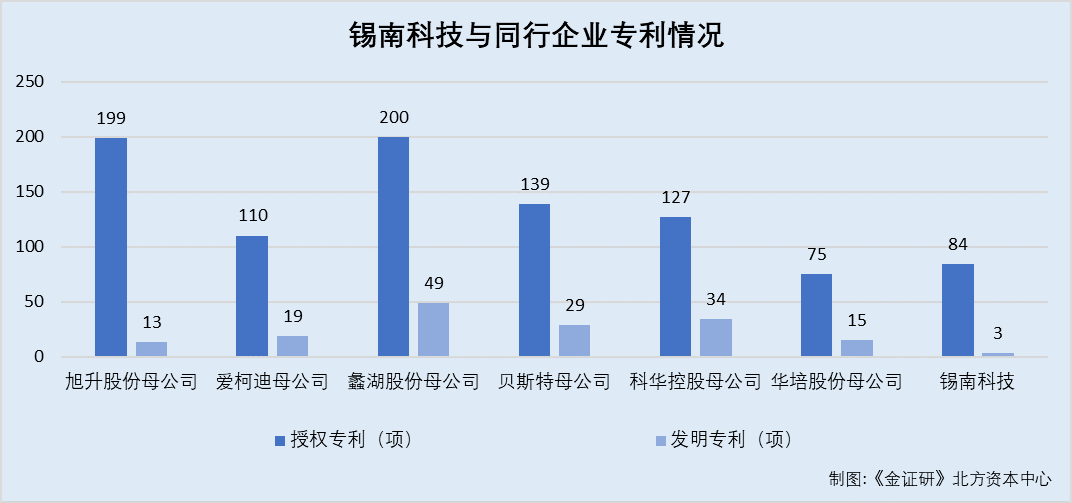

于寻常处见功力,于细微处见真章。创新能力是企业发展的内在驱动力,也是提高企业市场竞争力的核心因素之一。需要提及的是,锡南科技发明专利数量处于行业末尾。

据招股书,截至2022年7月15日,锡南科技共有专利84项,其中发明专利3项。

据国家知识产权局数据,截至2022年4月30日,旭升股份母公司共拥有199项授权专利,其中,13项发明专利。爱柯迪母公司共拥有110项授权专利,其中,19项发明专利。蠡湖股份母公司共拥有200项授权专利,其中,49项发明专利。贝斯特母公司共拥有139项专利,其中29项发明专利。科华控股母公司共拥有127项授权专利,其中,34项发明专利。华培股份母公司共拥有75项授权专利,其中,15项发明专利。

显然,锡南科技授权专利数量“向后看”,且其发明专利数量行业“垫底”。

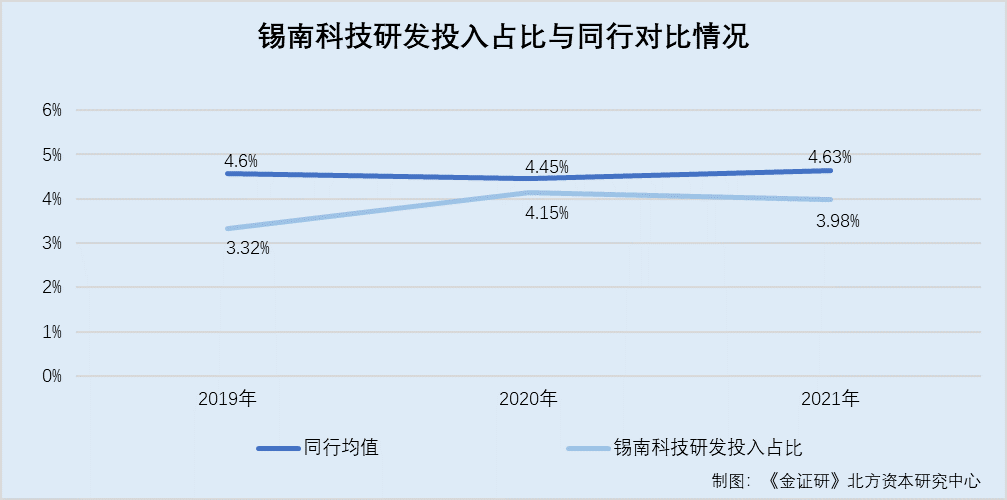

除此之外,锡南科技的研发投入占比低于同行均值。

据招股书,2019-2021年及2022年1-6月,锡南科技研发投入占营业收入的比例分别为3.32%、4.15%、3.98%、4.11%。

据旭升股份2019-2021年年报,2019-2021年,旭升股份的研发投入占营业收入的比例分别为4.3%、3.54%、4.28%。

据爱柯迪2019-2021年年报,2019-2021年,爱柯迪研发投入占营业收入的比例分别为4.46%、4.96%、5.75%。

据蠡湖股份2021年年报,2019-2021年,蠡湖股份研发投入占营业收入的比例分别为4.49%、4.82%、4.39%。

据贝斯特2021年年报,2019-2021年,贝斯特研发投入占营业收入的比例分别为4.96%、4.96%、4.38%。

据科华控股2019-2021年年报,2019-2021年,科华控股研发投入占营业收入的比例分别为3.85%、3.7%、3.51%。

据华培动力2021年年报,2019-2021年,华培动力研发投入占营业收入的比例分别为5.34%、4.72%、5.48%。

根据《金证研》北方资本中心研究,2019-2021年,锡南科技同行可比企业研发投入占营业收入比例的均值分别为4.6%、4.45%、4.63%,,分别高于锡南科技1.28个百分点、0.3个百分点、0.65个百分点。

另外,蠡湖股份的压气机壳体市场占有率高于锡南科技。

据锡南科技签署于2022年9月27日的《无锡锡南科技股份有限公司首次公开发行股票并在创业板上市申请文件的第二轮审核问询函中有关财务事项的说明》,蠡湖股份压气机壳与锡南科技产品可比性最强。并且,锡南科技与蠡湖股份主要客户都系全球涡轮增压器制造巨头,主要客户存在较多重叠。

据招股书援引自盖瑞特2021年度报告数据,2021年,全球涡轮增压器市场销量约为4,400万件。

据招股书,2021年,锡南科技的精密压气机壳组件销量为663.79万件,以涡轮增压器与压气机壳1:1的配比关系估计,锡南科技2021年度的市场占有率约为15.09%。

据蠡湖股份2021年年报,2021年,蠡湖股份压气机壳及其装配件的销售量为904.44万件。

根据《金证研》北方资本中心研究,2021年,蠡湖股份压气机壳及其装配件的市场占有率或为20.56%。

上述情形看出,锡南科技不仅发明专利数量行业垫底,且2019-2021年,锡南科技研发投入占比均低于同行均值。另外,在同行可比企业中,锡南科技与蠡湖股份产品可比性最强,但锡南科技2021年度的市场占有率,或不敌其同行蠡湖股份。

假金方用真金镀,若是真金不镀金。财务数据真实性是上市公司的基本要求之一。然而,锡南科技的供应商社保缴纳人数寥寥无几,双方累计交易超6亿元。

4.1 2018-2021年及2022年1-6月,云鼎铝业系锡南科技第一大供应商累计交易达6.74亿元

据2021年招股书及招股书,2018-2021年及2022年1-6月,锡南科技向云鼎铝业采购的金额分别为1.55亿元、1.81亿元、1.16亿元、1.48亿元、0.74亿元,占锡南科技当期生产相关采购总额比例分别为51.22%、53.45%、33.09%、29.81%。

且云鼎铝业包括江苏云鼎铝业有限公司(以下简称“江苏云鼎”)、苏州市兰泰铝业有限公司(以下简称“兰泰铝业”),该等公司系同一控制下合并口径披露。

2018-2021年及2022年1-6月,云顶铝业均为锡南科技的第一大供应商。

根据《金证研》北方资本中心研究,2018-2021年及2022年1-6月,锡南科技与云鼎铝业的交易额累计为6.74亿元。

值得注意的是,2018年,锡南科技与兰泰铝业之间存在转贷行为。

4.2 2018年,锡南科技通过兰泰铝业转贷7,772.94万元

据招股书,2018年,锡南科技与供应商兰泰铝业之间存在转贷行为,转贷金额为7,772.94万元。其中,锡南科技与兰泰铝业之间的受托支付累计金额为额9,740万元,受托支付后转回金额7,772.94万元。同期,锡南科技向兰泰铝业的采购金额为1.79亿元。

根据上述可知,云鼎铝业系锡南科技2018年的第一大供应商,采购金额为1.55亿元,与上述转贷情况披露的交易额不一致。那么锡南科技2018年向第一大供应商的采购金额究竟是多少?这中间的信披差异缘由何在?不得而知。

问题并未结束,2016-2018年,兰泰铝业的员工社保缴纳人数为0人。

4.3 2016-2021年,云鼎铝业的员工社保缴纳人数寥寥可数

据市场监督局数据,2016-2018年,兰泰铝业的员工社保缴纳人数均为0人。2015年,兰泰铝业年报中无员工社保缴纳信息。

2017-2021年,江苏云鼎的员工社保缴纳人数分别为0人、0人、3人、3人、5人。且江苏云鼎2017年年报的修改记录中没有涉及到员工社保缴纳部分。

据公开信息,截至查询日2022年9月27日,兰泰铝业的实际控制人李锋与江苏云鼎的持股比例达到40%的第一大股东均无其他控制企业。

所以,兰泰铝业与江苏云鼎或不存在员工社保代缴情况。

也就是说,2018-2021年,锡南科技对江苏云鼎、兰泰铝业的年采购额均超亿元,同期该两家供应商合计的社保缴纳人数均不超过5人,其中还现0人异象。至此,锡南科技与上述供应商累计超6亿元的交易额真实性或遭拷问。

朝菌不知晦朔,蟪蛄不知春秋。此番身带“隐疾”冲击资本市场,锡南科技能否梦想成真?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。