- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 芷露/作者 南江 映蔚/风控

时间回到2002年3月20日,唐浩成与唐浩英两兄妹在太仓市共同出资设立了太仓展新胶粘材料股份有限公司(以下简称“展新股份”)。而后,由于展新股份成立后的经营情况未达预期,妹妹唐浩英亦无意继续投入,因此2004年5月,妹妹唐浩英将其持有的展新股份30%股权,转让给了唐浩成的“老相识”瞿清。

此番冲击创业板,展新股份尚存问题待解。除了2021年的营收净利双双陷入负增长外,展新股份近年来的主营业务毛利率亦持续低于同行业可比上市公司平均水平,且其扣非后的加权平均净资产收益率也下滑。在此背景下,展新股份的研发创新能力或显“短板”,不仅研发投入占比及专利数量落后同行,其一项核心技术专利或面临着可替代风险。另一方面,展新股份关于董事及监事报告期内对外投资的情况,或存选择性披露的嫌疑。

一、营收净利双降毛利率持续低于同行均值,净资产收益率“腰斩”

创业板要求拟上市企业应具备持续经营能力。然而,展新股份不仅2021年营收及净利双双陷入负增长,且主营业务毛利率亦落后于同行业可比上市公司的平均水平

1.1 2021年业绩“开倒车”,解释称大客户欧菲光终止合作所致

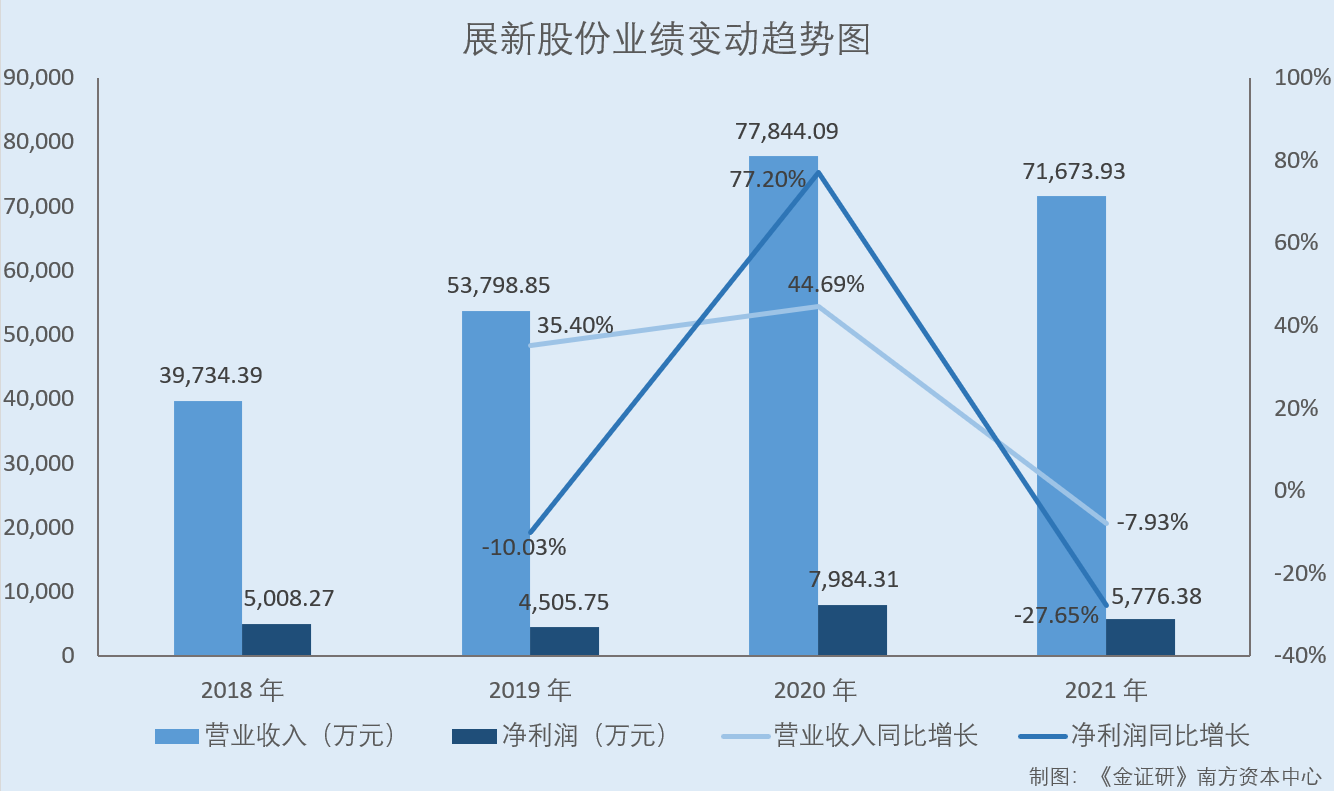

据展新股份签署日期为2022年6月27日的招股说明书(以下简称“招股书”)及签署日期为2021年10月21日的招股说明书(以下简称“2021年10月版招股书”),2018-2021年,展新股份的营业收入分别为3.97亿元、5.38亿元、7.78亿元、7.17亿元。2019-2021年,展新股份的营业收入分别同比增长35.4%、44.69%、-7.93%。

2018-2021年,展新股份的净利润分别为5,008.27万元、4,505.75万元、7,984.31万元、5,776.38万元。2019-2021年,展新股份的净利润分别同比增长-10.03%、77.2%、-27.65%。

从上述数据不难发现,2021年,展新股份的营收及净利双双陷入负增长。

而据展新股份签署日期为2022年6月27日的《关于太仓展新胶粘材料股份有限公司首次公开发行股票并在创业板上市申请文件的审核中心意见落实函的回复》(以下简称“审核中心意见落实函回复”),2021年,展新股份业绩下滑的主要原因为展新股份对欧菲光集团股份有限公司(以下简称“欧菲光”)的销售收入减少以及期间费用较2020年有所增加。

具体而言,欧菲光曾经是展新股份的主要客户之一,2020年,展新股份对其销售金额为14,803.5万元。到2021年,受欧菲光与苹果终止交易的影响,展新股份与欧菲光的交易额减少至847.17万元。

与此同时,展新股份2021年销售费用、管理费用、研发费用和财务费用等期间费用合计为7,123.98万元,在收入下降的情况下,期间费用同比增加1,283.79万元,增长比例为21.98%。

与之相随的是,2021年,展新股份扣除非经常性损益后的加权平均净资产收益率(以下简称“扣非后的加权平均净资产收益率”)亦出现了一定程度的下滑。

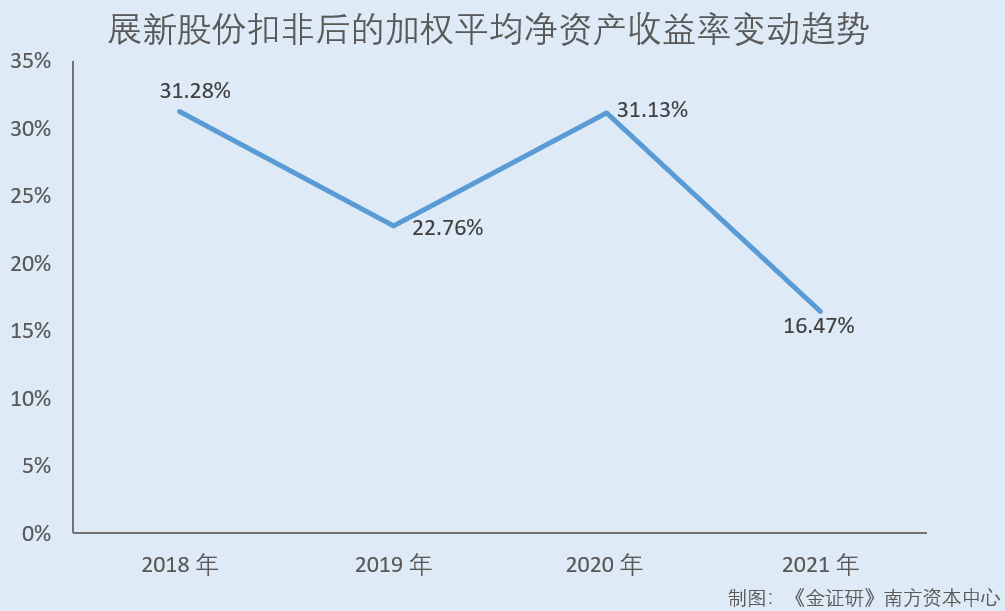

1.2 2020-2021年,扣非加权平均净资产收益率由31.13%下滑至16.47%

据招股书及2021年10月版招股书,2018-2021年,展新股份扣非后的加权平均净资产收益率分别为31.28%、22.76%、31.13%、16.47%。

可见,与净利润下滑相对应,2021年,展新股份扣非后的加权平均净资产收益率亦出现了下滑。

但问题不止于此,2018-2021年,展新股份的主营业务毛利率均低于同行业可比公司均值。

1.3 2018-2021年,主营业务毛利率持续低于同行均值

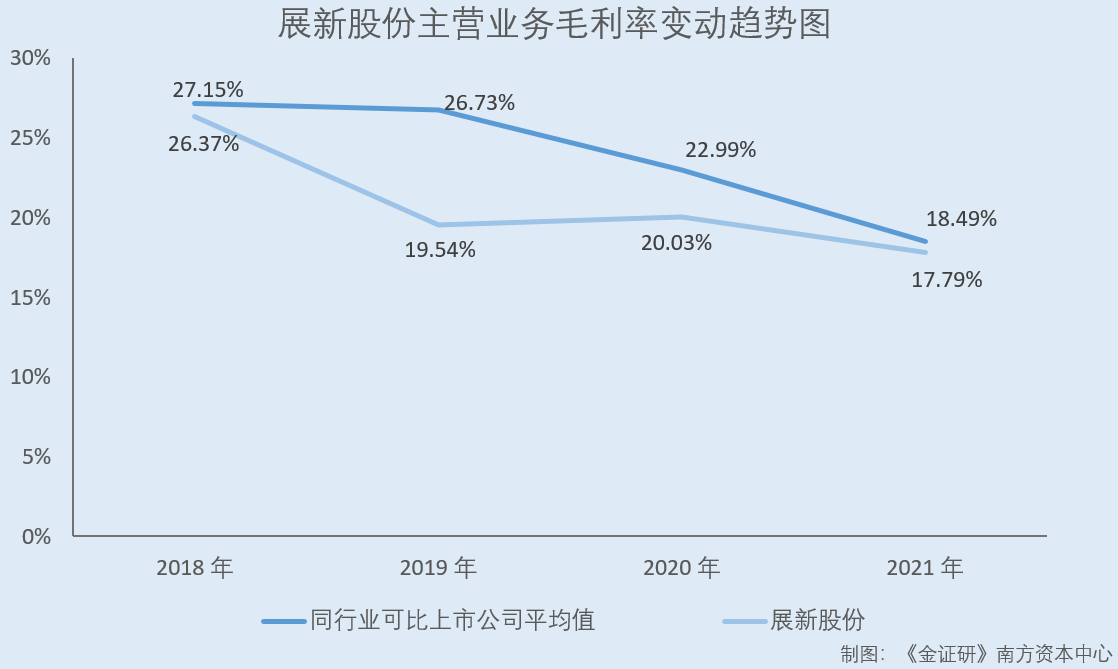

据招股书及2021年10月版招股书,展新股份在选取同行业可比公司时,按主营业务的相关性进行选择,选取了苏州安洁科技股份有限公司(以下简称“安洁科技”)、深圳市飞荣达科技股份有限公司(以下简称“飞荣达”)、深圳市智动力精密技术股份有限公司(以下简称“智动力”)作为同行业可比上市公司。

2018-2021年,安洁科技的主营业务毛利率分别为31.28%、28.06%、23.74%、21.82%;飞荣达的主营业务毛利率分别为30.94%、29.75%、23.28%、15.56%;智动力的主营业务毛利率分别为19.22%、22.37%、21.96%、18.1%。

2018-2021年,上述同行业可比公司的主营业务毛利率均值分别为27.15%、26.73%、22.99%、18.49%。而同期,展新股份的主营业务毛利率分别为26.37%、19.54%、20.03%、17.79%。

即2018-2021年,展新股份的主营业务毛利率均低于同行业可比上市公司均值。对此,展新股份解释称系由于其与可比公司的业务领域或业务侧重点有所不同导致的。

由此可见,2021年,展新股份不仅营收及净利出现负增长,扣非后的加权平均净资产收益率亦呈“断崖式”下滑。不仅如此,2018-2021年,展新股份的主营业务毛利率亦持续低于同行。

值得一提的是,在审核中心意见落实函回复中,展新股份表示,尽管欧菲光导致展新股份2021年的销售收入同比下滑,但展新股份认为,展新股份一方面保持在OCA精密无尘模切领域的市场地位,一方面快速推进新业务、新产品并初具成效,因此欧菲光不会成为影响展新股份业绩下滑的持续性因素。

反观其后,在营收及净利双双陷入负增长、主营业务毛利率持续低于同行的背景下,展新股份的研发创新能力或显“短板”。

二、研发投入占比及专利数量不敌同行,一项核心技术专利或存可替代性

技术创新在企业的可持续发展过程中扮演着十分重要的角色。但近年来,展新股份的研发投入占比低于同行业可比上市公司均值,其专利数量也同行“垫底”。

2.1 展新股份拟在创业板上市,声称“研发优势”为主要竞争优势之一

招股书显示,展新股份此番拟在创业板上市。

据展新股份签署日期为2022年4月19日的《关于展新股份首次公开发行股票并在创业板上市申请文件的第三轮审核问询函的回复》(以下简称“第三轮问询函回复”),2019-2021年,展新股份持续不断进行研发投入,具有持续的创新能力。此外,展新股份在研发模式、技术和产品、经营模式等方面具备创新性,展新股份具备创新、创造、创意特征,符合创业板定位要求。

同时据招股书,展新股份竞争优势包括研发优势。展新股份表示,其已取得多项发明专利和实用新型专利。展新股份具备从产品设计到工艺开发、材料制造、精密加工和技术服务的完整能力,具有较强的技术研发优势。”

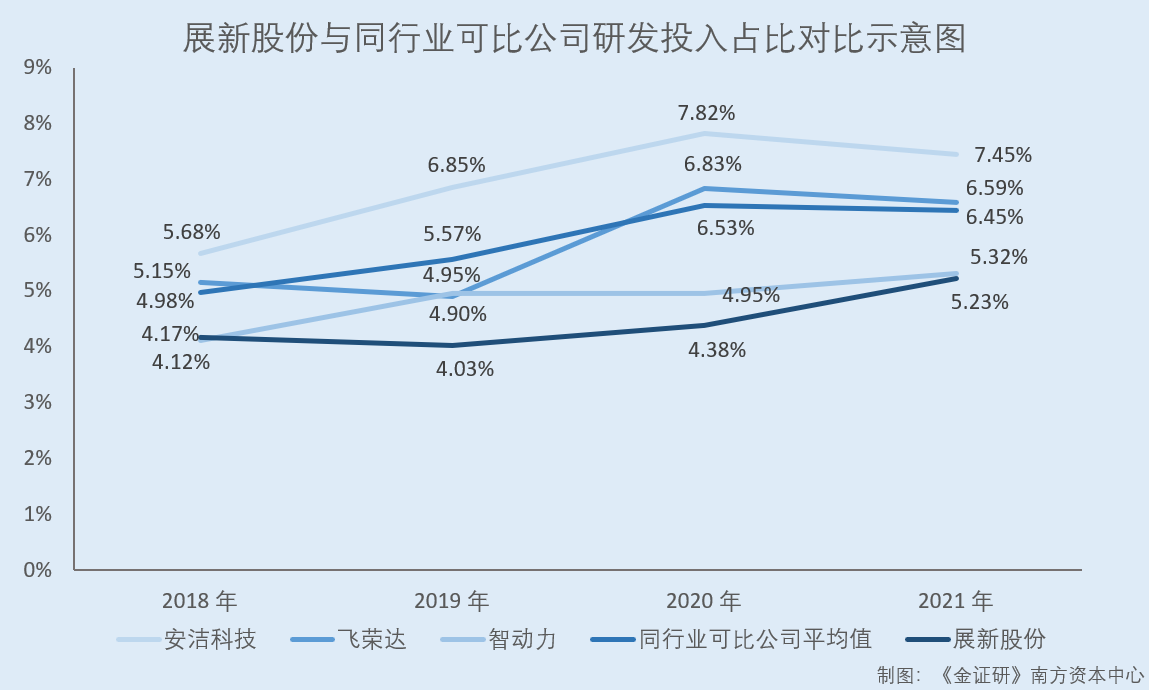

2.2 2019-2021年,研发投入占比均低于同行可比公司均值

值得关注的是,据招股书及2021年10月版招股书,2018-2021年,展新股份的研发投入占营业收入比例(以下简称“研发投入占比”)分别为4.17%、4.03%、4.38%、5.23%。

而2018-2021年,展新股份的同行业可比上市公司中,安洁科技的研发投入占比分别为5.68%、6.85%、7.82%、7.45%;飞荣达的研发投入占比分别为5.15%、4.9%、6.83%、6.59%;智动力的研发投入占比分别为4.12%、4.95%、4.95%、5.32%。2018-2021年,上述同行业可比上市公司的研发投入占比均值分别为4.98%、5.57%、6.53%、6.45%。

据招股书,2019-2021年,展新股份研发投入占比低于同行业可比上市公司的主要原因是展新股份作为未上市的企业,资金实力有限,因此研发方面更注重研发效率,研发投入少于同行业可比公司。

不仅如此,展新股份的专利数量或同样落后于同行。

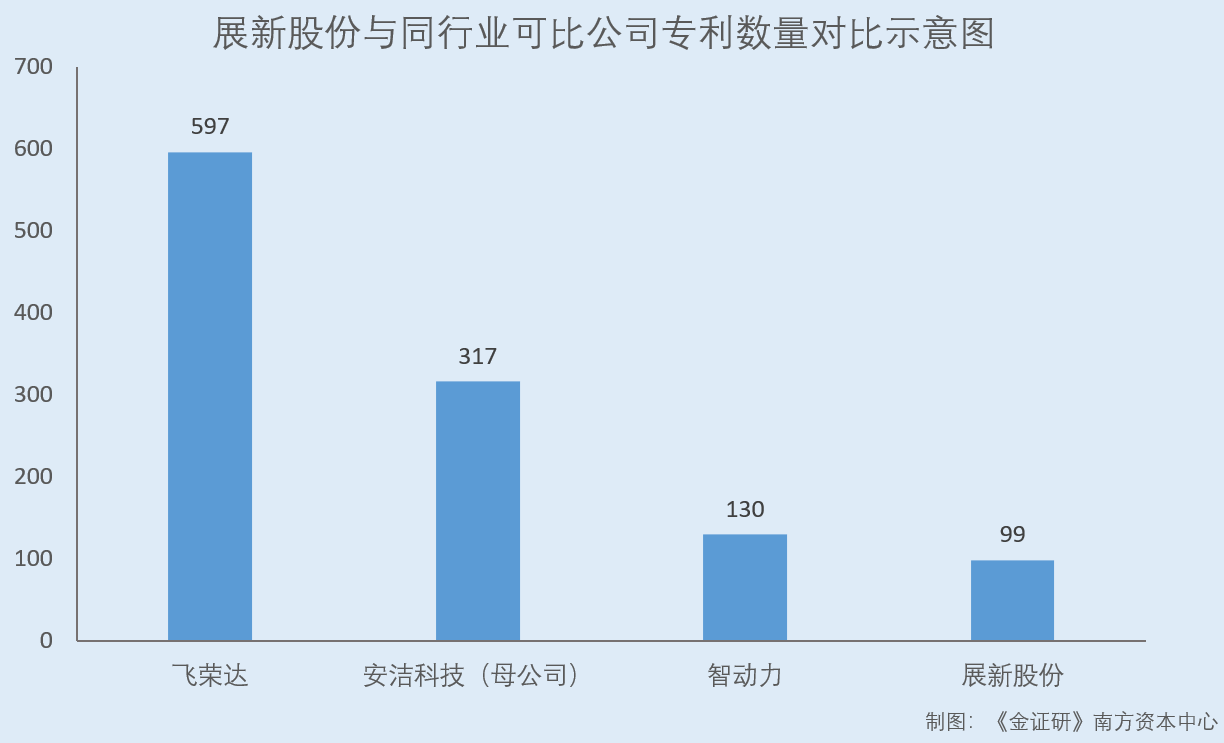

2.3 截至2021年6月末,专利数量在同行业可比上市公司中排名垫底

据招股书,截至2022年2月28日,展新股份已获得专利共计99项。其中发明专利10项,实用新型专利89项。

而据国家知识产权局数据,截至2021年6月30日,安洁科技母公司已获得授权专利共计317项,其中发明专利62项,实用新型专利255项。

据同行业可比公司半年报,截至2021年6月30日,智动力已获得专利共计130项,其中实用新型专利111件、发明专利16件,外观专利3项;飞荣达已获得专利共计597项,其中发明专利175项,实用新型专利407项,外观专利15项。

值得注意的是,安洁科技、飞荣达及智动力的专利数量为截至2021年6月30日的数据,展新股份的专利数量为截至2022年2月28日的数据。

可见,在研发投入占比低于同行业可比上市公司的同时,展新股份的专利数量亦明显落后于同行。

值得注意的是,展新股份核心技术涉及的一项专利或存在可替代性。

2.4 核心技术涉及的专利有益效果与第三方专利高度相似,或存可替代性

据第三轮问询函回复,展新股份的主要核心技术包括精密无尘模切技术、精密无尘涂布技术等。展新股份的核心技术来源为行业通用技术,但展新股份通过多年的持续创新和技术积累,在产品的良率、质量、技术工艺先进性等方面不断突破,形成了自身的核心技术体系。

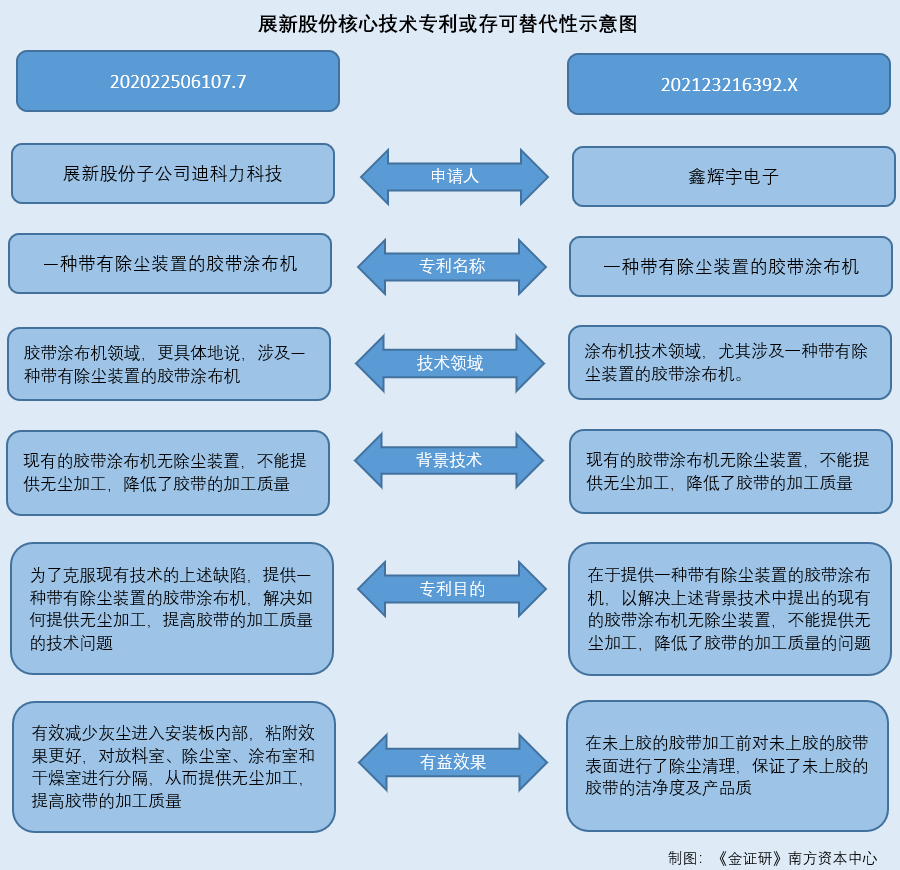

而OLED屏制造UV承载膜产品研发应用为展新股份精密无尘涂布技术的核心技术之一。该项核心技术的技术特点为“3D贴合用UV减粘膜,减粘后无残留,产品良率高”,对应的专利为“—种带有除尘装置的胶带涂布机”。

据招股书,“—种带有除尘装置的胶带涂布机”专利对应的专利号为202022506107.7,系一项实用新型专利,由展新股份子公司迪科力科技持有。

据国家知识产权局数据,该项专利的申请日期为2020年11月3日,技术领域为胶带涂布机。而背景技术方面,胶带涂布机的涂布方式有两种,一是通过多次湿压湿的操作在丝网上涂布感光乳剂;或是在每次涂布之后加上干燥的过程,在材料表面上定量涂布粘合剂或涂料等液体(或熔体)高分子材料的机械。而现有的胶带涂布机无除尘装置,不能提供无尘加工,降低了胶带的加工质量。

据国家知识产权局数据,该项专利的目的为克服现有技术的缺陷,提供—种带有除尘装置的胶带涂布机;其所要解决的技术问题是如何提供无尘加工,提高胶带的加工质量。

此外,该项专利的技术效果和优点包括有效减少灰尘进入安装板内部,粘附效果更好,对放料室、除尘室、涂布室和干燥室进行分隔,从而提供无尘加工,提高胶带的加工质量;并通过导出筒将烘干后的胶带导出,导出筒在胶带的上方和下方各设置一组,导出筒为表面光滑的不粘胶转筒,两组导出筒紧贴胶带两面,胶带经过两组导出筒时可进行展平,后续可直接进行卷绕。

然而,《金证研》南方资本中心发现,拥有该有益效果的专利或并非展新股份“独家享有”。

据国家知识产权局数据,专利号为202123216392.X的“一种带有除尘装置的胶带涂布机”的实用新型专利,其申请日期为2021年12月17日,取得授权的日期为2022年5月17日。该项专利的持有人为惠州市鑫辉宇电子科技有限公司(以下简称“鑫辉宇电子”),技术领域为涂布机,尤其是一种带有除尘装置的胶带涂布机。

而实用新型专利“一种带有除尘装置的胶带涂布机”的背景技术方面,涂布机主要用于薄膜、纸张等的表面涂布工艺生产,此机是将成卷的基材涂上一层特定功能的胶、涂料或油墨等,并烘干后收卷。它采用专用的多功能涂布头,能实现多种形式的表面涂布产生,涂布机的收放卷均配置全速自动接膜机构,PLC程序张力闭环自动控制。而现有的胶带涂布机无除尘装置,不能提供无尘的加工环境,降低了胶带的加工质量。

此外,该项专利的目的为在于提供一种带有除尘装置的胶带涂布机,以解决上述背景技术中提出的现有的胶带涂布机不能提供无尘的加工环境,降低了胶带的加工质量的问题。

与此同时,该项专利的有益效果包括在未上胶的胶带加工前对未上胶的胶带表面进行了除尘清理,保证了未上胶的胶带的洁净度及产品质;并且设置的卡条与梯形块可以将横板与固定块固定,当加工完成时,可以将装置拆卸下来进行清洗,提供了快捷的拆装过程,降低了员工的劳动强度。

综合比较上述2项实用新型专利,展新股份的“—种带有除尘装置的胶带涂布机”,与鑫辉宇电子的“一种带有除尘装置的胶带涂布机”的技术领域均涉及胶带涂布机,背景技术均为“现有的胶带涂布机无除尘装置,不能提供无尘的加工环境,降低了胶带的加工质量”。

不仅如此,上述两项专利均以解决如何提供无尘加工,提高胶带的加工质量的技术问题为目的。且二者有益效果均涉及提供无尘的加工环境,提高胶带的加工质量。

而这是否意味着,两项专利的研发内容与有益效果或存在重叠?

可见,展新股份核心技术涉及的一项专利或存可替代性的风险,结合展新股份研发投入占比及专利数量均落后同行的情况,未来,展新股份是否具备足够的研发创新能力以应对业绩下滑的风险?或系个未知数。

值得一提的是,展新股份的信息披露也现疑云。

三、监事及独董在外投资的情况或未详尽披露,信息披露质量或遭拷问

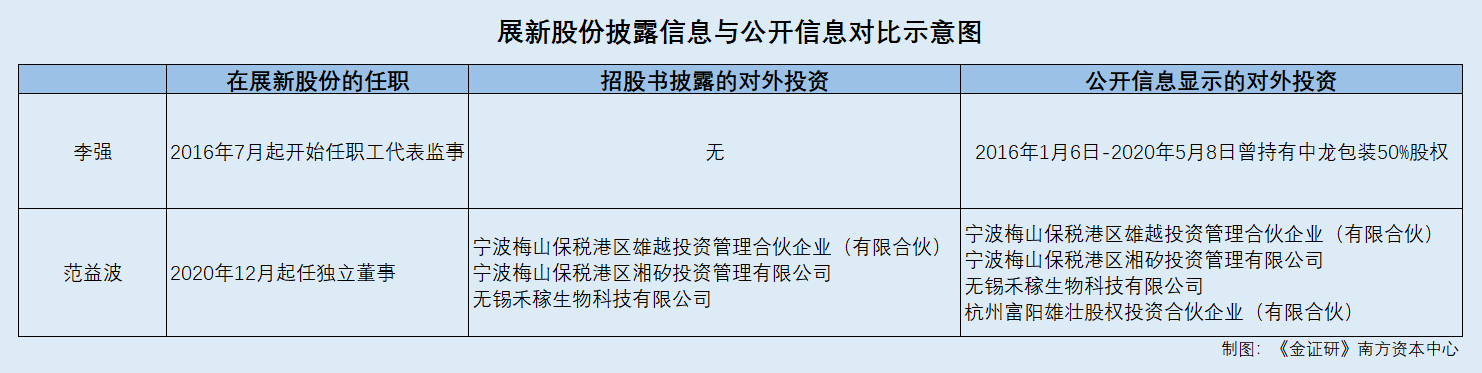

信息披露不真实、不准确、不完整是合规披露意识淡薄的体现。研究发现,展新股份监事李强报告期内曾对外持有一家企业50%股权。然而,展新股份却并未在历史关联方中披露该企业任何信息。

据招股书,截至招股书签署日2022年6月27日,展新股份监事会共由3名监事组成,其中职工代表监事1名。自然人李强在展新股份担任职工代表监事一职,任期为2019年7月-2022年7月。

此外,李强系自2016年7月起开始担任展新股份的职工代表监事。而除了担任职工代表监事外,李强还担任了展新股份项目经理,并通过展新股份的股权激励平台太仓联为股权投资合伙企业(有限合伙)(以下简称“太仓联”)间接持有展新股份股权。

3.2 李强曾持有中龙包装50%股权,后于2020年5月退股

据公开信息,截至查询日2022年9月27日,除在展新股份担任监事外,李强或还曾经系太仓中龙包装材料有限公司(以下简称“中龙包装”)的股东。

据市场监督管理局数据,中龙包装成立于2011年4月25日,注册资本为50万元。2016年1月6日,中龙包装的股东发生了变更,由李龙、李强、花继春变更为李强、花继春。2020年5月8日,中龙包装的股东再次发生变更,由李强、花继春变更为李龙、花继春。至此,李强退出了中龙包装的持股。

而根据中龙包装登记的2019年年报信息,2019年,李强、花继春分别对中龙包装认缴出资25万元,持股比例分别为50%。

据公开信息,中龙包装的昔日股东李强,对外持股的单位包括太仓联。

需要指出的是,展新股份并未将中龙包装列为报告期内的历史关联方。

据招股书,2019-2021年,曾与展新股份存在关联关系的关联法人仅一家,该关联法人为太仓永德包装材料有限公司(以下简称“永德包装”),系由展新股份实际控制人瞿清持股60%并担任执行董事兼总经理的企业。永德包装系于2005年9月被吊销营业执照,未从事经营活动,并于2021年3月4日注销。

除此以外,无其他与展新股份曾存在关联关系的企业。

对于中龙包装,展新股份是否应披未披,或有待核查。

但信息披露未完整的地方并不止一处。

3.4 截至2022年6月27日,范益波系展新股份独立董事之一

据招股书,截至招股书签署日2022年6月27日,展新股份的董事会共由9名董事组成。其中,独立董事共3名,分别为自然人范益波、自然人王俊及自然人张华。

据招股书,范益波自2010年4月起就职于复旦大学,截至招股书签署日2022年6月27日为复旦大学微电子学院教授。自2020年12月起,范益波开始在展新股份担任独立董事一职,任期为2020年12月-2022年7月。

此外,截至招股书签署日2022年6月27日,范益波还分别在复旦大学担任教授、在上海复瞰科技有限公司担任技术总监、在梅山保税港区湘矽投资管理有限公司(以下简称“湘矽资管”)担任监事、在无锡禾稼生物科技有限公司(以下简称“禾稼生科”)担任总经理。

3.5 公开信息显示,自2021年11月18日起范益波持有雄壮投资的股份

据公开信息,截至查询日2022年9月27日,展新股份的独立董事范益波,或还系杭州富阳雄壮股权投资合伙企业(有限合伙)(以下简称“雄壮投资”)股东。

据市场监督管理局数据,雄壮投资成立于2021年1月20日。2021年11月18日,雄壮投资的合伙人信息发生变更。变更后,范益波成为雄壮投资的合伙人之一。截至查询日2022年9月27日,范益波对雄壮投资仍存在出资。

需要指出的是,展新股份在招股书中,并未提及其独立董事范益波存在上述对外投资的情况。

3.6 招股书披露了董监高的全部对外投资情况,但未披露范益波投资雄壮投资的事项

据招股书,截至招股书签署日2022年6月27日,展新股份独立董事范益波共存在3家对外投资企业,分别为梅山保税港区雄越投资管理合伙企业(有限合伙)(以下简称“雄越资管”)、湘矽资管、禾稼生科。

截至招股书签署日2022年6月27日,范益波对雄越资管、湘矽资管、禾稼生科的出资额分别为27.2万元、1万元、12.25万元,对应的出资比例分别为3.78%、1%、24.5%。展新股份还披露,除招股书已经披露的情况外,范益波并无其他对外投资。

但相关信息显示,范益波除了对雄越资管、湘矽资管、禾稼生科三家企业存在投资外,或还持有雄壮投资5.25%的股权。展新股份在招股书中的信息披露真实性几何?

简而言之,展新股份对其董事及监事对外投资的信息披露或并不详尽,其信披质量或遭拷问。

山有朽壤而自崩。此番上市,展新股份能否交出一份让投资者满意的答卷?尚未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。