- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 罗九/作者 唐里 映蔚 洪力/编审

2017年上市被否后,2019年,深圳清溢光电股份有限公司(以下简称“清溢光电”)转战科创板。自称为“国内掩膜版行业龙头企业”的清溢光电,近几年,业绩表现却“萎靡不振”,净利润曾连续两年负增长,赊销高企且逐年攀高。

在此背景下,清溢光电也引起交易所的关注,被要求对两次申报材料的信息披露差异情况进行解释,清溢光电也承认了其中数据存在差异。即便如此,其仍存在部分采购问题“解释不清”,募投项目也存在与“官宣”矛盾的地方。

反观身后,清溢光电所选择的审计机构,频收监管函,又如何履行勤勉尽责的义务。而清溢光电实控人兄弟唐庆年,持有公司23.16%股份的受益权,因涉内幕交易,被香港证监会展开研讯程序,但却未披露。

一、净利润连续两年负增长,赊销高企逐年攀高

据IHS Display Search(以下简称“IHS”)数据,2018年,全球平板显示器的市场需求四年来首次出现两位数增长,同比增长10.5%,达到了2.21亿平方米。

作为主要收入来自于平板显示行业的掩膜版企业,2018年,清溢光电业绩也得到了提振。但是,结合近几年情况来看,清溢光电的业绩表现却不尽如人意。

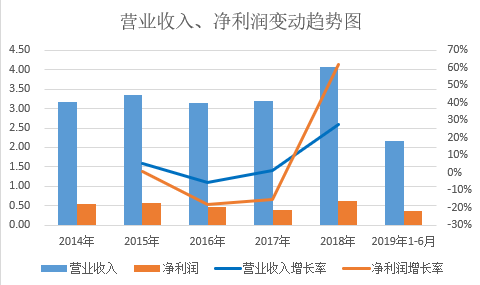

2014-2018年以及2019年1-6月,清溢光电营业收入分别为3.17亿元、3.34亿元、3.15亿元、3.19亿元、4.07亿元、2.17亿元,2015-2018年分别同比增长5.36%、-5.82%、1.5%、27.55%。

2014-2018年以及2019年1-6月,清溢光电净利润分别为5,543.76万元、5,572.25万元、4,573.6万元、3,865.8万元、6,265.48万元、3,609.34万元,2015-2018年分别同比增长0.51%、-17.92%、-15.48%、62.07%。

制图:《金证研》沪深资本组 数据来源:清溢光电招股书

近年来,清溢光电的赊销现象加剧。

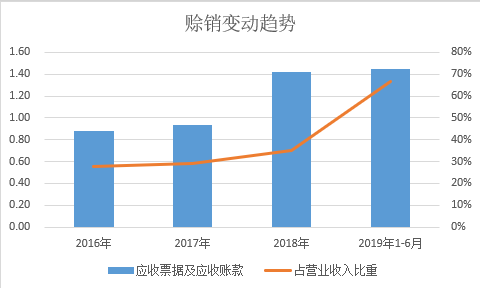

据招股书,2016-2018年以及2019年1-6月,清溢光电应收票据及应收账款余额分别为8,769.69万元、9,326.07万元、14,236.93万元、14,492.78万元,占当期营业收入比重分别为27.87%、29.2%、34.95%、66.76%。

制图:《金证研》沪深资本组 数据来源:清溢光电招股书

2017-2018年,清溢光电应收票据及应收账款增加额分别为556.38万元、4,910.86万元,同期营收增加额分别为472.05万元、8798.07万元,即应收票据及应收账款增加额,占同期营收增加额的比例分别为117.86%、55.82%。

雪上加霜的是,2018年,全球平板显示器市场需求增速的回升,或是“昙花一现”。

2019年7月22日,HIS对2019年平板显示器市场需求预测进行修正,将原先预期的5%增长率,下调2.1个百分点,修正后,增长率仅为2.9%。

这意味着,自2018年突破两位数后,2019年,平板显示器市场需求增长率又跌破个位数。

下游市场需求收紧,清溢光电未来经营业绩或将受到影响。然而,清溢光电面临的问题不止于此。

二、采购问题“解释不清”,募投项目数据与“官宣”不一

除了业绩差强人意之外,清溢光电还出现多处数据“打架”的现象。

据2019年10月14日签署的招股书(以下简称“2019版招股书”)和据2017年4月5日签署的招股书(以下简称“2017版招股书”),2016年,清溢光电对前五大供应商KTG Co., Ltd.(以下简称“KTG”)、Inabata Sangyo(H.K.) Ltd.(稻畑产业(香港)有限公司,以下简称“稻畑产业”)、高化学株式会社(以下简称“高化学”)的采购金额,主要原材料石英基板采购价格,以及石英掩膜版和苏打掩膜版的产量、产能利用率等数据均存在差异。

关于数据打架现象,上交所在对清溢光电的第一轮问询中提出了疑问,并要求其全面披露2019版招股书,和2017版招股书信息披露的差异情况及原因分析。

对此,清溢光电承认,上述数据存在差异。其中,石英基板采购单价和前五大供应商采购金额数据差异,是因跨期调整所致,产量差异是因统计数据有细微错误所致,而产能利用率是因统计口径变更所致。

但是,除了上述问询函提及几处数据外,清溢光电主要能源的采购数据也存疑。

据2019版招股书,2016年,清溢光电主要能源电的采购金额为573.64万元,平均采购价格为0.68元/度。

据2017版招股书,2016年,清溢光电主要能源电的采购金额为670.96万元,平均采购价格为0.79元/度。

两版招股书中,主要能源电的采购金额相差97.32万元。

据2019版招股书,清溢光电未存在因会计政策变更、合并范围变更而导致上述数据出现变更的情况。而清溢光电在回复第一轮问询函时,对此只字不提,令人费解。

同样令人讶异的是,清溢光电募投项目数据和“官宣”不一致,建筑面积相差近千平方米。

据2019版招股书,清溢光电募投项目之一合肥清溢光电有限公司8.5代及以下高精度掩膜版项目(以下简称“8.5代及以下高精度掩膜版项目”)的环评批文号为环建审[2018]77号,总投资额为7.36亿元,建筑面积为45,288㎡,项目达产后将实现年产掩膜版1,852张。

据合肥市生态环境局数据,8.5代及以下高精度掩膜版项目环评批文号为环建审[2018]77号,总投资额为73,600万元,总建筑面积为44,302㎡,项目建成后设计产能为年产高精度掩膜版1,800张。

2019版招股书和“官宣”文件中,8.5代及以下高精度掩膜版项目的建筑面积相差986㎡,产能相差52张高精度掩膜版。

能源电采购额相差近百万,募投项目建筑面积与“官宣”相差近千平方米,导致如此数据“异象”的原因是什么?不得而知。而值得注意的是,清溢光电的审计机构黑历史“缠身”,或是“猪队友”。

三、被警告会计师“再登场”,实控人兄弟涉内幕交易

在招股书披露数据频现异象背后,清溢光电的审计机构天健会计师事务所(特殊普通合伙)(以下简称“天健会计师”),近年屡“掉链子”被罚。

据证监会广东监管局发布的行政监管措施决定书[2019]75号文件,2019年9月17日,因广东证监局对天健会计师执业的罗顿发展股份有限公司(以下简称“罗顿发展”)2014年度年报审计项目进行检查时发现,天健会计师在执业中未保持应有的独立性、未恰当利用专家工作,因此广东证监局对天健会计师、金顺兴、李振华,采取出具警示函措施的决定。

而据招股书,清溢光电本次公开发行的经办注册会计师为金顺兴、李鑫。

据中国注册会计师行业管理信息系统数据,名为“金顺兴”的注册会计师只有一人,所属会计师事务所为天健会计师。也就是说,被广东监管局出具警示函的“金顺兴”,即为清溢光电的经办注册会计师金顺兴。

此外,天健会计师还因“执业质量”问题,多次被监管层“警告”。

据陕证监措施字[2014]7号文件,2014年7月10日,作为西安旅游股份有限公司(以下简称“西安旅游”)的注册会计师,天健会计师在执业中存在,未发现西安旅游重大不当会计处理,导致西安旅游2012年少计利润638万元,2013年多计利润638万元,分别占当期利润总额的25.34%和31.22%等问题,被证监会陕西监管局采取监管谈话的监督管理措施。

据中央人民政府网站源自财政部的公告,2017年12月26日,财政部发布的文件《2016年专员办会计监督检查处理及整改情况》显示,2016年,财政部组织驻浙江、宁波、江西、广东、贵州、云南、新疆维吾尔自治区(省、市)财政监察专员办事处和安徽、福建省财政厅对天健会计师的执业质量等情况进行了检查。检查发现,天健会计师在执业质量、质量控制等方面仍存在问题,被财政部下达整改通知书。

据海南监管局发布的行政监管措施决定书[2017]21号文件,2017年11月3日,天健会计师在海南海药股份有限公司(以下简称“海南海药”)2016年度财务报表审计项目中存在对资金业务内部控制缺陷、对销售与收款业务中的异常事项未保持充分关注,对货币资金、其他货币资金项目审计程序执行不充分等违规行为,被证监会海南监管局采取出具警示函的行政监管措施。

据湖南监管局发布的行政监管措施决定书[2018]34号文件,2018年12月17日,天健会计师的注册会计师贺梦然、胡萍、严芬作为湖南尔康制药股份有限公司(以下简称“尔康制药”)审计报告签字会计师,未发现尔康制药2015-2016年虚增营业收入及净利润的情形,被要求到证监会湖南监管局接受监管谈话。

据上证公监函[2019]0049号文件,天健会计师及注册会计师黄志恒、章天赐在执行贵人鸟股份有限公司(以下简称“贵人鸟”)2015-2017年年度财务报表的审计项目期间,存在审计过程中未能勤勉尽责,未发现部分会计处理错误,部分事项的审计程序执行不到位、审计证据不充分等行为,被上交所采取予以监管关注的监管措施。

实际上,问题远未结束,清溢光电实控人的兄弟也不让人省心,涉嫌内幕交易,香港证监会展开研讯程序。

据香港证监会消息,2019年9月16日,香港证监会在市场失当行为审裁处对美维控股有限公司(以下简称“美维控股”)前主席兼执行董事唐庆年先生及李奕璇女士展开研讯程序,指二人涉嫌于2009年就美维股份进行内幕交易。

据招股书,唐庆年为清溢光电实际控制人唐英敏、唐英年的兄弟。截至招股书签署日,即2019年10月14日,唐庆年持有清溢光电23.16%股份的受益权。

且值得一提的是,据招股书,清溢光电董事长唐英敏,也曾在美维控股担任要职,其于2007年1月-2010年3月担任美维控股董事、董事会副主席、财务总裁。

关于唐庆年涉内幕交易事项,清溢光电在招股书中并未予披露。

实控人兄弟涉内幕交易,招股书中募投项目与“官宣”数据“打架”,而选择的审计机构频收监管函或难以勤勉尽责,对于正在冲击资本市场的清溢光电而言,上述种种问题或是其上市路上的“绊脚石”。清溢光电能否成功登陆“上岸”,有待市场检验,请继续关注《金证研》沪深资本组的系列研究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。