- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 图南/作者 映蔚 洪力/编审

近年来,随着环保政策趋严,“土法炼油”生产的生存空间不断压缩,而环保、智能、连续化的热裂解工业化技术有望成为对废轮胎、橡胶等“涤地无类”的有效途径。而以热裂解技术为核心的济南恒誉环保科技股份有限公司(以下简称“恒誉环保”)或“顺流从之”。

而反观其背后,恒誉环保或存诸多问题。近几年来,恒誉环保营业收入及净利润增速上演“过山车”,业绩波动大,且毛利率也逐年走低。另外,恒誉环保客户集中度高企,大客户业绩增长乏力。不仅如此,恒誉环保募投项目数据与“官宣”文件存在差异,涉嫌虚假陈述。

一、营收净利坐“过山车”毛利率走低,大客户业绩增长疲软存隐忧

自2006年成立以来,恒誉环保专注于有机废弃物裂解技术。报告期内,其主营业务收入全部来自于各类有机废弃物裂解生产线。而近几年来,恒誉环保的营业收入及净利润增速上演“过山车”,且2019年双双负增长。

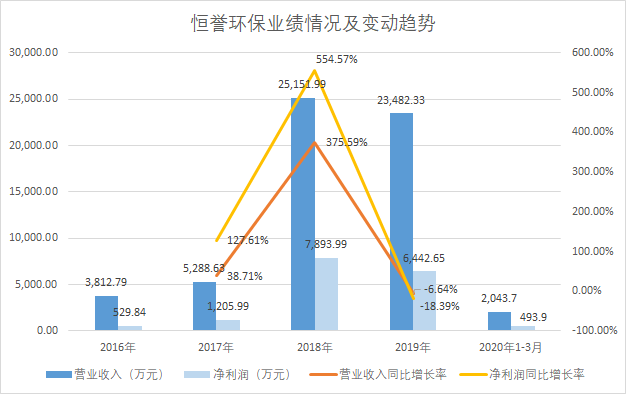

2016-2019年,恒誉环保的营业收入分别为3,812.79万元、5,288.63万元、25,151.99万元、23,482.33万元,2017-2019年分别同比增长了38.71%、375.59%、-6.64%。到了2020年一季度,恒誉环保的营业收入为2,043.7万元。

2016-2019年,恒誉环保的净利润分别为529.84万元、1,205.99万元、7,893.99万元、6,442.65万元,2017-2019年分别同比增长了127.61%、554.57%、-18.39%。到了2020年一季度,恒誉环保的净利润为493.9万元。

制图:《金证研》沪深资本组 来源:恒誉环保招股书

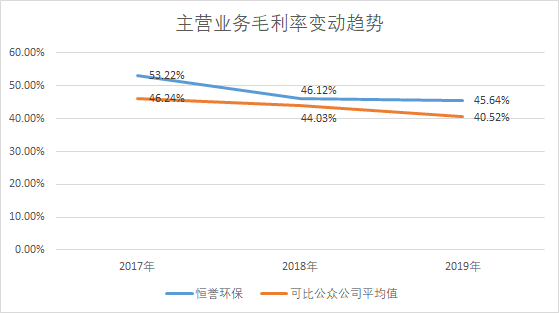

同时,恒誉环保主营业务毛利率逐年下降。2017-2019年,恒誉环保主营业务毛利率分别为53.22%、46.12%、45.64%。

对此,恒誉环保解释称,主营业务毛利率显示出逐年下降的趋势,主要系公司重点发展大客户,对于重点项目或大型项目给予更高的资源和成本投入所致。

无独有偶,恒誉环保可比公众公司的主营业务毛利率平均值也逐年下降。

2017-2019年,可比公众公司商丘金蓬实业股份有限公司(以下简称“金蓬股份”)主营业务毛利率分别为51.22%、46.94%、47.66%;南京万德斯环保科技股份有限公司主营业务毛利率分别为37.47%、35.69%、33.12%;江苏京源环保股份有限公司主营业务毛利率分别为42.32%、41.77%、40.76%。2017-2018年,河南东和环保科技股份有限公司(以下简称“东和环保”)主营业务毛利率分别为53.95%、51.71%。其中,东和环保2019年度报告至今未披露。

同期,上述四家可比公众公司主营业务毛利率平均值分别为46.24%、44.03%、40.52%。

制图:《金证研》沪深资本组 来源:招股书及同花顺iFinD

而恒誉环保指出,公司在热裂解领域无可比上市公司,同行业东和环保及金蓬股份系新三板挂牌公司。鉴于公司在热裂解设备制造领域,除东和环保及金蓬股份外,尚无公开渠道获取其他热裂解细分领域的环保装备制造商相关财务数据,故公司选取其他处理领域的环保型科技企业作为可比公司。

值得一提的是,近年来,不仅恒誉环保业绩表现不尽如人意,其同行业的东和环保及金蓬股份陷入的业绩也陷入增长乏力的境地。

据同花顺iFinD数据,2016-2018年,东和环保的营业收入分别为13,186.35万元、7,779.19万元、5,911.01万元,2017-2018年分别同比增长了-41.01%、-24.02%。2019年上半年,东和环保的营业收入仅为338.85万元。

同期,东和环保的净利润分别为4,832.73万元、815.68万元、986.07万元,2017-2018年分别同比增长了-83.12%、20.89%。2019年上半年,东和环保净利润仅为69.55万元。

2016-2019年,金蓬股份营业收入分别为10,716.92万元、10,502.08万元、4,056.54万元、5,159.86万元,2017-2019年分别同比增长了-2%、-61.37%、27.2%。

同期,金蓬股份净利润分别为3,692.22万元、2,732.17万元、1,047.42万元、-538.93万元,2017-2019年分别同比增长了-26%、-61.66%、-151.45%。

除此之外,恒誉环保客户集中度高的问题凸显,对大客户或构成“依赖”。

2017-2019年,恒誉环保对前五大客户的销售金额占当期主营业务收入的比重分别为100%、98.47%、99.18%。

事实上,近年来,恒誉环保大客户业绩增速坐“过山车”。

据招股书,2017-2018年,美丽中国控股有限公司(以下简称“美丽中国控股”)皆是恒誉环保的第二大客户,恒誉环保对其销售金额分别为1,175.21万元、3,433.54万元,同期占主营业务收入的比例分别为22.44%、13.71%。

据同花顺iFinD数据,2015-2019年,美丽中国控股的营业收入分别为2,207.3万港元、2,314.2万港元、5,567万港元、4,839.8万港元、7,295.8万港元,2016-2019年分别同比增长了21.23%、140.56%、-13.06%、50.75%。

同期,美丽中国控股的净利润分别为-6,149万元、-5,913.7万元、-7,226万元、-13,575.8万元、-11,376.7万元,2016-2019年分别同比增长了3.83%、-22.19%、-87.87%、16.2%。

也就是说,美丽中国控股不仅营收“坐过山车”,净利润还连年告负,其陷入亏损的“泥潭”。

不宁唯是,据招股书,2018-2019年,湖南桑德恒誉再生资源科技有限公司(以下简称“桑德恒誉”)皆是恒誉环保的第五大客户。桑德恒誉由桑德再生资源控股有限公司(以下简称“桑德控股”)持股80%,恒誉环保持股20%。而桑德控股是启迪环境科技发展股份有限公司(以下简称“启迪环境”)的全资子公司。而启迪环境却步入业绩增速下滑的“窘境”。

据同花顺iFinD数据,2015-2019年,启迪环境营业收入分别为63.41亿元、69.17亿元、93.58亿元、109.94亿元、101.76亿元,2016-2019年分别同比增长了9.08%、35.3%、17.48%、-7.43%。2020年一季度,启迪环境营业收入为20.02亿元。

同期,2015-2019年,启迪环境净利润分别为9.31亿元、10.81亿元、12.51亿元、6.44亿元、3.59亿元,2016-2019年分别同比增长了16.18%、15.7%、-48.53%、-44.18%。2020年一季度,启迪环境净利润为0.93亿元。

这意味着,恒誉环保不仅有客户营收、净利润难掩下滑“窘状”,甚至有客户连续五年陷入亏损的境地,其客户对恒誉环保的采购需求是否存在“缩水”的可能?其未来成长能力或承压。

除此以外,募投项目数据与“官宣”文件存出入,或是恒誉环保需直面的问题之一。

二、募投项目数据与“官宣”文件“打架”,涉嫌虚假陈述

此番上市,恒誉环保共有四项募投项目,其募投项目总投资额及募集资金投入金额均为6.33亿元。而招股书披露募投项目的数据却与“官宣”存出入,涉嫌虚假陈述。

据招股书,高端热裂解环保装备生产基地项目(以下简称“生产基地项目”)是此番上市的募投项目之一,投资总额为26,853.84万元,其环保批文号为济环报告表[2018]G34号。

而招股书显示,生产基地项目具体分为年产35台/套高端热裂解环保装备项目和研发中心建设项目。其中,35台/套年产高端热裂解环保装备项目,具体产能分布为废轮胎、废塑料裂解生产线10台/套、污油泥裂解生产线20台/套、危废裂解生产线5台/套。

实际上,招股书所示的生产基地项目产能数据与“官宣”文件存在差异。

据济环报告表[2018]G34号文件,生产基地项目年产高分子聚合物热分解成套装备生产线35套。

2020年4月27日,济南市生态环境局发布《恒誉环保高端热裂解环保装备生产基地项目(一期)环境保护验收监测报告表》(以下简称“生产基地项目(一期)竣工验收报告”)。

生产基地项目(一期)竣工验收报告提到,恒誉环保于2018年3月委托河北德源环保科技有限公司编制完成了《恒誉环保高端热裂解环保装备生产基地项目环境影响报告表》,并于2018年4月10日取得了原济南市环境保护局的批复,即济环报告表[2018]G34号文件。

这意味着,生产基地项目(一期)竣工验收报告所示项目,与招股书披露的募投项目生产基地项目一致。

此外,生产基地项目(一期)竣工验收报告还提到,生产基地项目为新建项目,项目分期进行建设。目前,项目(一期)已建成并投入试生产。项目(一期)实际总投资26,854万元。且该项目目前实际年产高分子聚合物热分解成套装备生产线35套。

而且,生产基地项目(一期)竣工验收报告显示,生产基地项目年产高分子聚合物热分解成套装备生产线35套,产品方案具体分布为废轮胎裂解设备生产线10套/a、废塑料裂解设备生产线10套/a、污油泥等危废设备生产15套/a,产品方案与环评相比并无变化。

上述数据意味着,招股书生产基地项目所示产能项目与“官宣”文件矛盾,恒誉环保募投项目涉嫌虚假陈述。

除此之外,恒誉环保另一募投项目也存在数据“打架”的问题。

据招股书,高端环保装备制造产业园(一期)(以下简称“产业园一期项目”)是此番募投项目之一,且该项目的环保批文号为济环报告表[2019]G127号。

2019年8月20日,济南市生态环境局发布对恒誉环保装备制造产业园项目(一期)环境影响评价文件的审批决定,即济环报告表[2019]G127号文件。与此同时,济南市生态环境局也发布了该项目的环境影响报告文件(最终版)(以下简称“产业园一期项目环评报告”)。

据产业园一期项目环评报告,主要技术经济指标中提到,产业园一期项目年销售收入达到23,805万元,年利润总额达到6,241万元。

而据招股书,产业园一期项目主要经济指标中提及,项目达产后年销售收入为23,805.31万元,达产后年利润总额为7,342.54万元。

上述情况或表明,对于产业园一期项目达产后的年销售收入情况,招股书披露的数据与环评报告的重叠。但令人诧异的是,对于该项目达产后的年利润总额,招股书所示的数据却比环评报告的高出1,101.54万元,两者存在矛盾。

牵一发而动全身。以“成为环保领域的世界级巨人”为愿景的恒誉环保未来如何迸发“上岸”,仍是个未知数。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。