- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 图南/作者 映蔚 洪力/编审

随着5G商用步入“快车道”,5G作为未来万物互联的关键基础设施,促进物联网时代向下一步进阶,拓展通信业的内涵和外延,将为智能终端充储电产品行业带来发展机遇和挑战。事不凝滞,理贵变通。在此背景下,作为充电器供应商,东莞市奥海科技股份有限公司(以下简称“奥海科技”)亦面临机遇和挑战。

然而近年来,奥海科技下游行业增速现“疲软”,需求或面临收窄。但问题不止于此,奥海科技昔日控股子公司与实控人控制的其他企业共用邮箱,该昔日子公司与奥海科技产品重叠、业务相似,其中是否暗含同业竞争风险?与此同时,关联方与奥海科技及其子公司共用电话,公司独立性存疑。且其外协供应商与多家公司共用邮箱,采购数据真实性或“打折扣”。

一、下游行业趋冷,市场需求或收窄

自成立以来,自诩“手机充电器行业的领先企业”的奥海科技,便一直在充储电行业深耕多年。

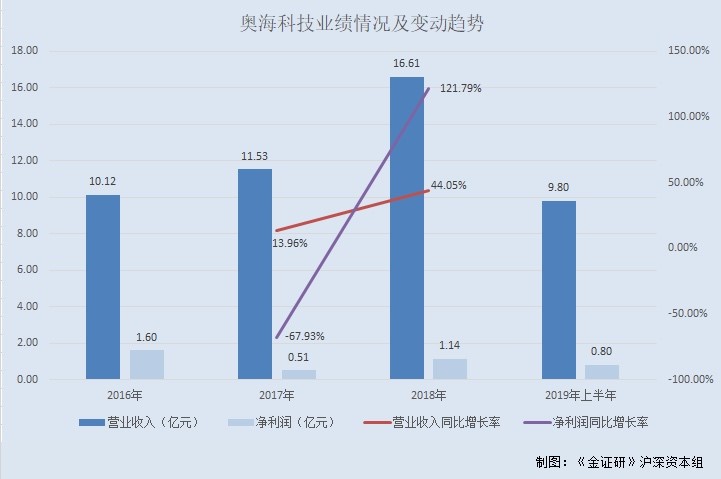

2016-2018年以及2019年上半年,奥海科技的营业收入分别为10.12亿元、11.53亿元、16.61亿元、9.8亿元,2017-2018年分别同比增长了13.96%、44.05%。

2016-2018年以及2019年上半年,奥海科技的净利润分别为1.6亿元、0.51亿元、1.14亿元、0.8亿元,2017-2018年分别同比增长了-67.93%、121.79%。

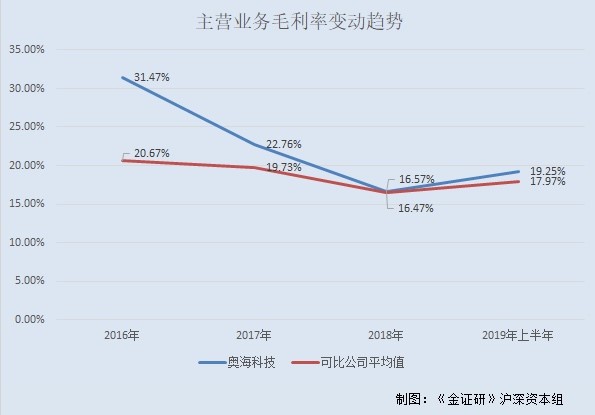

在业绩增速攀升的背后,奥海科技的毛利率却逐年走低。

2016-2018年以及2019年上半年,奥海科技的主营业务毛利率分别为31.47%、22.76%、16.57%、19.25%。

对此,奥海科技称,由于近几年公司下游手机行业进行整合,该行业竞争激烈,行业内的价格战导致其成本管控较强,从而导致公司不能随着成本的上升及时上调产品销售价格,因此报告期内公司毛利率呈下滑趋势。

无独有偶,同行业可比公司毛利率均值也下降。

2016-2018年以及2019年上半年,可比公司天宝集团控股有限公司(以下简称“天宝集团”)主营业务毛利率分别为20.47%、17.48%、13.68%、16.63%;深圳可立克科技股份有限公司(以下简称“可立克”)主营业务毛利率分别为20.87%、21.97%、19.25%、19.3%。上述两家可比公司主营业务毛利率平均值分别为20.67%、19.73%、16.47%、17.97%。

而奥海科技指出,除天宝集团和可立克外,其他公司的可比财务数据无法获取或其执行的会计标准存在差异而导致数据不具有可比性。因此,奥海科技仅将上述两家公司进行相应比较分析。

值得注意的是,奥海科技下游行业或“入冬”。

自成立至今,奥海科技一直以充电器为核心产品,其中又以手机充电器为主,其主要下游行业系智能手机领域。

事实上,近年来,奥海科技下游行业增长“疲软”。

据中国信通院数据,2015-2019年,国内智能手机出货量分别为4.57亿部、5.22亿部、4.61亿部、3.9亿部、3.72亿部,2016-2019年分别同比增长了14%、-11.6%、-15.5%、-4.7%。

到了2020年1-4月,国内智能手机累计出货量8,851.8万部,同比下降17.9%。

据招股书援引自IDC数据,2015-2018年,全球智能手机出货量分别为14.37亿部、14.73亿部、14.66亿部、14.05亿部,2016-2018年分别同比增长2.52%、-0.54%、-4.14%。

根据上述情况可知,近年来,无论从国内还是全球范围来看,奥海科技下游智能手机行业陷入增速负增长的“窘境”,其未来成长能力或承压。

二、昔日子公司与实控人控制的企业共用邮箱,产品重叠涉嫌同业竞争

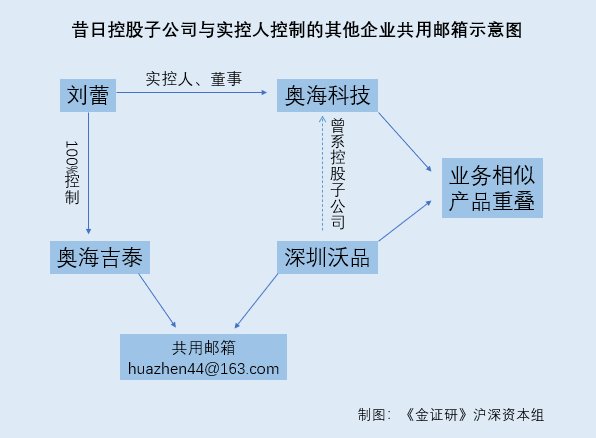

而奥海科技的问题远不止如此。昔日控股子公司与奥海科技实控人控制的其他企业,存在共用邮箱的“异象”,奥海科技与昔日控股子公司之间或暗含潜在同业竞争风险。

据招股书,深圳市奥海吉泰投资有限公司(以下简称“奥海吉泰”)由刘蕾持股100%,其经营范围包括投资兴办实业、国内贸易等。截至2019年9月29日,奥海吉泰尚未实际运营。

而刘蕾担任奥海吉泰的执行董事兼总经理。同时,刘蕾系奥海科技实控人之一,并担任奥海科技的董事。

据市场监督管理局数据,2018年报显示,奥海吉泰的邮箱是huazhen44@163.com。

值得一提的是,奥海吉泰与奥海科技昔日控股子公司共用一个邮箱。

据招股书,深圳市沃品科技有限公司(以下简称“深圳沃品”)是奥海科技曾经的控股子公司。2016年2月,奥海科技将其持有的深圳沃品70%股权,分别转让给李爱萍、罗川、范鲁江和陈赵军。

据市场监督管理局数据,2017-2018年报显示,深圳沃品的邮箱是huazhen44@163.com。

需要指出的是,深圳沃品的业务与奥海科技相似。

深圳沃品2017-2018年报显示,其企业主营业务活动均是移动电源、电源适配器、电子产品的研发,销售,国内贸易。另外,招股书提到深圳沃品主要从事自主品牌移动电源的生产经营。

据工信部ICP/IP地址/域名信息备案管理系统,深圳沃品的网站是www.wopow.com。且深圳沃品官网显示,其产品包含移动电源、充电器、耳机等。

而据招股书,奥海科技主要从事充电器、移动电源等智能终端充储电产品的设计、研发、生产和销售,其现有产品系列主要包括充电器、移动电源等产品。

上述现象意味着,深圳沃品与奥海科技在业务上构成重叠。而奥海科技实控人刘蕾控制的奥海吉泰,与深圳沃品存在共用邮箱的“异象”,其中是否存在潜在的同业竞争风险?

不仅如此,关于奥海科技独立性的疑云仍未散去。

三、奥海科技及其子公司与关联方共用电话,独立性存疑

一波未平一波又起。关联方与奥海科技及其子公司共用一个联系电话,或对公司独立性产生不利影响。

据招股书,东莞市奥海实业投资有限公司(以下简称“奥海实业”)是奥海科技实控人控制的其他企业,是奥海科技的关联方。报告期内奥海实业曾从事房屋租赁业务,目前未实际经营。

需要关注的是,奥海实业与奥海科技及其子公司存在共用电话的情况,独立性存疑。

据市场监督管理局数据,2016-2018年报均显示,奥海实业的电话为0769-89290871。

据市场监督管理局数据,2016-2019年报均显示,奥海科技的电话为0769-89290871。

招股书显示,东莞市奥洲电子科技有限公司(以下简称“东莞奥洲”)是奥海科技的全资子公司。且东莞奥洲市场监督管理局2016-2019年报均显示,东莞奥洲的电话为0769-89290871。

除此之外,奥海科技实控人对外投资多家企业。

据招股书,奥海科技实控人为刘昊和刘蕾,刘昊与刘蕾为夫妻关系。截至招股书签署日2019年9月29日,刘昊对深圳市奥海科技有限公司(以下简称“深圳奥海”)的持股比例为100%,对奥海实业的持股比例为90%。

与此同时,深圳奥海是奥海科技控股股东,刘蕾还在深圳奥海担任执行董事兼总经理。而《金证研》沪深资本组注意到,深圳市六维医用机器人有限公司、深圳市六维机器人有限公司、沈阳六维康复机器人有限公司及深圳市飞优雀新能源科技有限公司皆由深圳奥海控制。

此外,需要注意的是,奥海科技外协供应商曾与多家公司共用邮箱。

2016-2018年以及2019年上半年,遂川县平鑫电子有限公司(以下简称“平鑫电子”)均是奥海科技第一大外协供应商。同期,奥海科技向平鑫电子的采购金额分别为590.88万元、1,063.7万元、1,165.21万元、647.92万元。

2017-2018年以及2019年上半年,遂川万力电子科技有限公司(以下简称“万力电子”)分别是奥海科技第三大、第三大、第五大外协供应商。同期,奥海科技向平鑫电子的采购金额分别为234.89万元、253.46万元、101.1万元。

实际上,平鑫电子与万力电子存在共用邮箱的异象。

据市场监督管理局数据,平鑫电子2016-2018年报均显示,平鑫电子的电子邮箱均为309335469@qq.com。而万力电子2018-2019年报均显示,万力电子的电子邮箱也皆为309335469@qq.com。

这意味着,平鑫电子的邮箱与万力电子存在重叠。而奥海科技在招股书中并未提到,平鑫电子与万力电子存在“关联”的相关信息。

同时,据公开信息,截至2020年5月29日,共有33家公司曾使用过邮箱309335469@qq.com。而且,奥海科技子公司江西吉安奥海科技有限公司,也在上述共用同一邮箱的33家公司名单之中。

下游行业“遇冷”、或存同业竞争、独立性存疑等问题接踵而至,以“做智能便携能源行业的领跑者”为愿景的奥海科技,此番上市如何破局“出圈”,仍待市场考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。