- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 无涯/作者 映蔚 洪力/编审

2019年,国内集成电路产业销售额达7,562.3亿元,同比增长15.78%,其中芯片设计环节销售收入首次超过3,000亿元大关。在此背景之下,集成电路设计企业深圳市力合微电子股份有限公司(以下简称“力合微”)或“顺风扯帆”,欲入局资本市场。

反观其表现“亮眼”的业绩背后,力合微却隐含一系列问题,不仅“赊销”高企、毛利率下滑、收入来源单一;力合微的市场占有率远不及前三名厂商,超八成市场份额已被“瓜分”,这对于市场占有率不到4%的力合微而言,如何突破竞争对手的“环伺”或“前路漫漫”。与此同时,昔日大客户业务重组后,双方交易额“走陡坡”,且双方所披数据“打架”交易真实性存疑。

一、收入来源单一市占率不足4%,超八成市场已被“瓜分”

据证监会公开信息,2015年,力合微曾在创业板“排队”申请上市;2016年,其因营收下滑、未来主营业务收入存在较大不确定性等而终止审查。2019年,力合微“换道”开始冲击科创板,而“重整旗鼓”后,力合微“靓丽”的业绩却值得推敲。

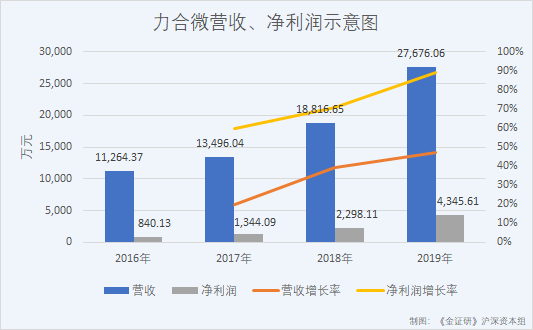

据签署日为2020年5月29日(以下简称“招股书”)及签署日为2019年10月30日的招股书(以下简称“2019年版招股书”),2016-2019年,力合微的营收分别为11,264.37万元、13,496.04万元、18,816.65万元、27,676.06万元,2017-2019年分别同比增长19.81%、39.42%、47.08%。

同期,力合微的净利润分别为840.13万元、1,344.09万元、2,298.11万元、4,345.61万元,2017-2019年增长率分别为59.99%、70.98%、89.09%。

据招股书及2019年版招股书,2016-2019年,力合微的应收票据及应收账款合计分别为7,979.97万元、8,242.61万元、15,088.92万元、17,940.67万元,占同期营收的比例分别高达70.84%、61.07%、80.19%、64.82%。

而2017-2019年,力合微应收票据及应收账款的增加额分别为262.64万元、6,846.31万元、2,851.75万元;同期,其营收的增加额分别为2,231.67万元、5,320.61万元、8,859.41万元。即同期,其应收票据及应收账款增加额占营收增加额的比例分别为11.77%、128.68%、32.19%。

除了业绩增长或有赖于“赊销”,力合微还存在收入来源单一的情况。

据招股书,2017-2019年,力合微直接向电网公司销售前五大客户的销售收入分别为1,398.98万元、3,096.77万元、2,829.05万元,占同期直接向电网公司销售收入的比例分别为84.12%、91.59%、89.97%;即同期,力合微直接向电网公司销售收入分别为1,663.08万元、3,381.12万元、3,144.44万元。

据招股书,2017-2019年,力合微非直接向电网公司销售前五大客户的销售收入分别为4,125.62万元、7,382.67万元、12,125.5万元,占同期非直接向电网公司销售收入的比例分别为35.15%、48.17%、49.68%;即同期,力合微非直接向电网公司销售收入分别为11,737.18万元、15,326.28万元、24,407.21万元。

也就是说,2017-2019年,力合微直接及非直接向电网公司销售的销售收入合计分别为13,400.26万元、18,707.4万元、27,551.64万元,占同期营收的比例分别高达99.29%、99.42%、99.55%。

问题远未结束,力合微的毛利率或也不容乐观。

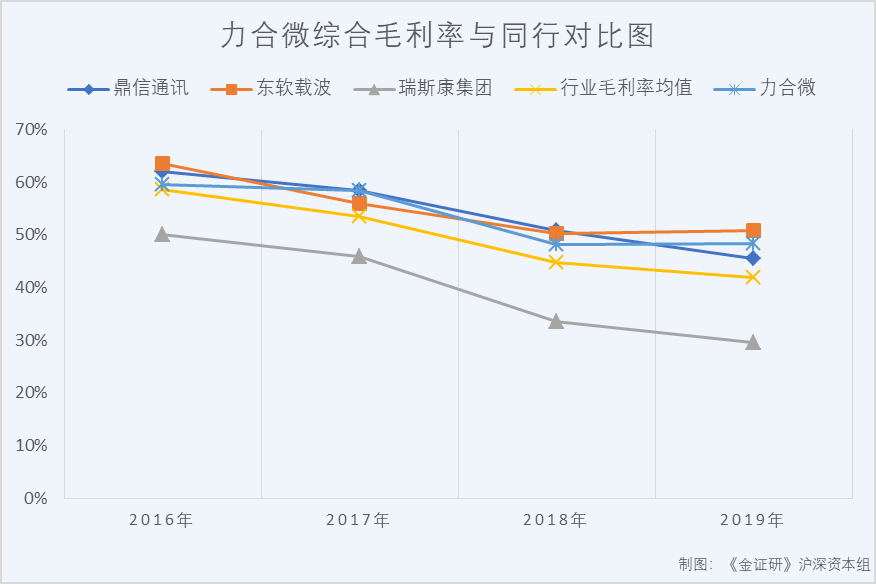

据招股书及2019年版招股书,2016-2019年,力合微同行业可比上市公司青岛鼎信通讯股份有限公司的综合毛利率分别为62.09%、58.48%、50.88%、45.54%,青岛东软载波科技股份有限公司(以下简称“东软载波”)的综合毛利率分别为63.66%、56%、50.23%、50.92%,瑞斯康集团控股有公司的综合毛利率分别为50.04%、45.92%、33.53%、29.64%。而上述公司的毛利率均值分别为58.59%、53.47%、44.88%、42.03%。

行业毛利率走低的情况下,同期,力合微的综合毛利率分别为59.69%、58.54%、48.17%、48.36%,呈下滑趋势,即2019年较之2016年,力合微综合毛利率下滑超过11个百分点。

对此,力合微在招股书中表示,报告期内毛利率下降的原因,包括了2018年四季度起其主要产品由窄带电力线载波通信芯片及模块变为高速电力线载波通信芯片及模块,而销售给国家电网的高速载波类产品均需遵循统一的国家电网标准,国家电网的议价能力提升,市场竞争由不完全竞争变为完全竞争;以及高速电力线载波通信(HPLC)芯片专利许可使用费的增加等。

或为“挽回”其毛利率呈下滑的“颓势”,2019年,在原材料价格全面下降的情形下,力合微还将产品“提了价”。

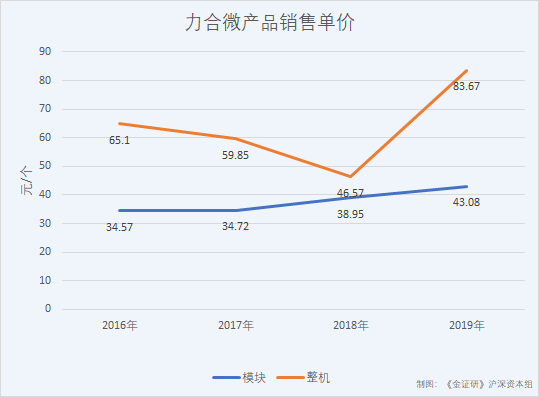

据招股书及2019年版招股书,2016-2019年,力合微来自模块及整机产品的收入合计分别为10,193.18万元、11,898.97万元、15,564.38万元、24,673.2万元,占同期营收的比例分别为90.49%、88.17%、82.72%、89.15%。

2016-2019年,力合微模块产品的销售单价分别为34.57元/个、34.72元/个、38.95元/个、43.08元/个;整机产品的销售单价分别为65.1元/个、59.85元/个、46.57元/个、83.67元/个。

即2019年,力合微模块、整机产品的销售单价分别同比提高了4.13元/个、37.1元/个,分别同比上涨了10.6%、79.67%。

由此可见,为其“贡献”近九成收入的模块及整机产品“涨价”,或为力合微毛利率下滑趋势“刹车”。

值得一提的是,力合微主要产品“涨价”,对其提高市场占有率或产生不利影响。

据招股书,2018年四季度开始,国家电网开始对HPLC模块及整机进行统一招标。2018年及2019年上半年,北京智芯微电子科技有限公司、深圳市海思半导体有限公司、东软载波三家公司的市场占有率“牢牢”占据前三名,上述三家力合微竞争对手的市场占有率合计分别为85.4%、81.83%;而同期,力合微作为模块厂商的市场占有率排名第四,分别仅为3.93%、2.83%。

也就是说,超八成的市场已被竞争对手“分割”,对于目前仅拥有4%不到的市场占有率的力合微来说,未来提高市场占有率或“前路漫漫”。

此外,由创业板“转战”科创板,力合微面临的拷问并未结束,围绕其一位昔日关联大客户,力合微仍存诸多疑窦待解。

二、昔日关联大客户业务重组需求“缩水”,销售数据现矛盾真实性存疑

众所周知,科创板上市规则有别于创业板。

据签署日为2015年8月23日的创业板招股书(以下简称“创业板招股书”),2014年6月,王新安开始担任力合微独立董事一职,而其于2013年8月开始,担任客户深圳赫美集团股份有限公司(原名“深圳浩宁达仪表股份有限公司”,以下简称为“赫美集团”)的独立董事,故从2014年起,赫美集团成为力合微的关联方。

但据首轮问询函回复,因在《上海证券交易所科创板股票上市规则》中,独立董事担任董事、高级管理人员的法人或其他组织不被认定为关联方;由此报告期内,力合微未将赫美集团认定为关联方。

值得注意的是,上述情况改变的不仅是赫美集团的“身份”,近年来,力合微与其之间的交易数额也“大不如前”。

据创业板招股书,2012-2014年,力合微对赫美集团的销售金额分别为1,705.83万元、706.14万元、392.07万元。

据创业板招股书及赫美集团2012年年报,2012年,赫美集团系力合微的第一大客户,而力合微系赫美集团的第三大供应商。且力合微称,在王新安担任力合微独立董事以前,即2014年6月以前,其与赫美集团一直存在销售往来,而赫美集团是其直接的重要客户。

好景不长,近年来,赫美集团位居力合微“重要客户”的地位却愈发“黯然”。

据赫美集团2018-2019年年报,2017-2019年,赫美集团对力合微的采购金额分别仅为159.17万元、45.51万元、19.01万元。

这一现象,或与赫美集团的“重组”有关。

据赫美集团2014年年报,2014年9月,赫美集团完成对每克拉美(北京)钻石商场有限公司(以下简称“每克拉美”)的并购重组,在以“公共计量仪表”为核心主营业务的同时,培育并发展新的主营业务,正式进军奢侈品零售行业,形成“双主营业务”的格局。

据赫美集团2015年年报,2014-2015年,赫美集团来自电能表行业的收入分别为5.49亿元、4.19亿元,占同期营业收入的比重分别为70.94%、33.16%;而同期,赫美集团来自钻石首饰销售业的收入分别为2.25亿元、8.43亿元,占同期营业收入的比重分别为29.06%、66.84%。

也就是说,自2014年收购每克拉美,赫美集团实际上第二年主营业务已“偏向”于珠宝首饰销售业。而这对于作为赫美集团电能表行业业务“重要”供应商的力合微,赫美集团对其的采购需求或随之减少。

除此之外,在赫美集团完成上述“重组”后,力合微与赫美集团之间或还曾发生过产品质量纠纷。

据赫美集团2015年年报,2015年,赫美集团对力合微存在一笔账龄超过1年的重要应付账款458.72万元;而该笔应付账款未偿还或结转的原因,系“力合微供货存在质量问题”。

但力合微在招股书中称,其产品自进入市场起,从未出现过因产品质量或性能故障导致的大规模退换货,得到了客户的一致好评,而上述2015年赫美集团所称其“供货存在质量问题”的事实,或为这一说法“打脸”。

值得注意的是,力合微对赫美集团的销售金额,还出现了数据“打架”的异象。

据创业板招股书,2012年,赫美集团系力合微第一大客户,力合微对其的销售金额为1,705.83万元,占当年营收的比例为17.66%。

据赫美集团2012年年报,2012年,赫美集团对力合微的采购额为1,995.82万元;即较之力合微创业板招股书披露的销售金额,多出289.99万元。

“靓丽”业绩背后或存隐忧,昔日关联客户疑点重重等,或成为力合微此番上市的“绊脚石”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。