- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by Erik Mclean on Unsplash

《金证研》沪深资本组 太簇/作者 映蔚 洪力/编审

2019年,全球半导体总销售规模达到4,123.07亿美元的规模,同比减少12.05%,其中亚太地区的销售规模为2,578.79亿美元,同比减少8.83%。所处行业发展放慢“脚步”,无锡新洁能股份有限公司(以下简称“新洁能”)或难“独善其身”。

此番上市,新洁能净利润增速上演“过山车”,且其6家国内同行业主要企业中,4家公司纷纷陷入增收不增利的“怪圈”,新洁能的成长能力或承压。历史上,新洁能股权转让曾以低于每股净资产的价格转让,转让方涉嫌逃税。与此同时,新洁能股东及董监高与其客户、供应商或“关系匪浅”,其业务独立性或存缺失。除此之外,新洁能的客户人数“寥寥无几”,甚至存在客户与逾百家公司共用邮箱,交易真实性存疑。

一、净利润上演“过山车”,同行陷入亏损“怪圈”

近几年,新洁能的净利润增速上演“过山车”。

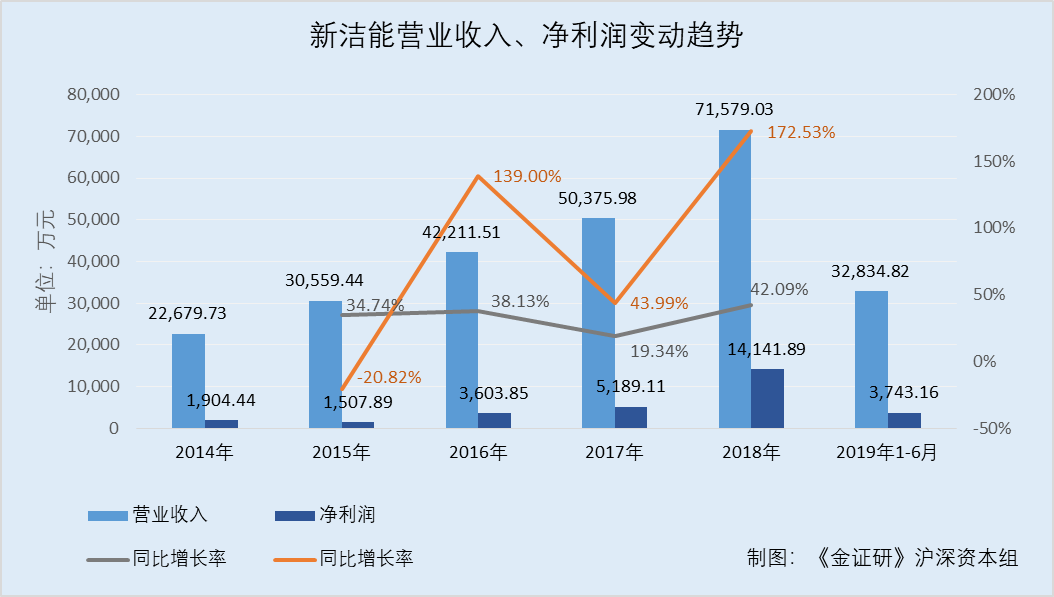

据新洁能招股书和公开转让说明书,2014-2018年及2019年1-6月,新洁能的营业收入分别为2.27亿元、3.06亿元、4.22亿元、5.04亿元、7.16亿元、3.28亿元,2015-2018年分别同比增长34.74%、38.13%、19.34%、42.09%。

同期,新洁能的净利润分别为1,904.44万元、1,507.89万元、3,603.85万元、5,189.11万元、14,141.89万元、3,743.16万元,2015-2018年分别同比增加-20.82%、139%、43.99%、172.53%。

此外,新洁能的子公司的业绩表现也并不“亮眼”。

据招股书,新洁能共有两家全资子公司,分别是新洁能功率半导体(香港)有限公司(以下简称“新洁能香港”)和无锡电基集成科技有限公司(以下简称“电基集成”)。

2018年及2019年1-6月,新洁能香港的净利润分别为5.52万元、-1.61万元。同期,电基集成的净利润分别为-44.7万元、-231.71万元。

2019年上半年,新洁能的两家子公司均陷入亏损状态,或“拖后腿”。不仅如此,新洁能的毛利率更是在2019年上半年大幅下降。

据招股书,2016-2018年和2019年1-6月,新洁能的综合毛利率分别为18.89%、24.69%、31.63%、19.65%。

而新洁能在招股书中称,2019年上半年其毛利率下滑,主要原因包括国内MOSFET市场供需关系发生变化,产品销售单价下降等。

需要指出的是,2019年上半年,新洁能的综合毛利率下滑到行业平均水平以下。

据招股书,新洁能同行业可比上市公司有深圳市富满电子集团股份有限公司(以下简称“富满电子”)、吉林华微电子股份有限公司(以下简称“华微电子”)、上海韦尔半导体股份有限公司(以下简称“韦尔股份”)、扬州扬杰电子科技股份有限公司(以下简称“扬杰科技”)、湖北台基半导体股份有限公司(以下简称“台基股份”)。

2016-2018年和2019年1-6月,富满电子的毛利率分别为28.32%、28.61%、28.81%、19.49%;华微电子的毛利率分别为19.59%、20.7%、22.72%、21.74%;韦尔股份的毛利率分别为20.12%、20.54%、23.41%、17.47%;扬杰科技的毛利率分别为35.36%、35.58%、31.36%、26.85%;台基股份的毛利率分别为32.42%、34.8%、36.31%、37.58%。同期,上述5家同行业可比上市公司的毛利率均值分别为27.16%、28.05%、28.52%、24.63%。

2019年上半年,同行业可比公司毛利率下滑,或预示着当年度业绩难交一份令人满意的“答卷”。2019年,新洁能同行业的6家国内同行业主要企业中,4家公司的净利润出现负增长。

据招股书,新洁能的国内同行业主要企业包括富满电子、华微电子、韦尔股份、扬杰科技、台基股份、杭州士兰微电子股份有限公司(以下简称“士兰微”)。

据同花顺iFinD数据,2019年,富满电子的营业收入为5.98亿元,同比增长20.44%,净利润为3,685.05万元,同比增加-31.99%;华微电子的营业收入为16.56亿元,同比增长-3.09%,净利润为6,499.64万元,同比增长-38.69%;台基股份的营业收入为2.65亿元,同比增长-36.63%,净利润为-2.2亿元,同比增长-356.53%;士兰微的营业收入为31.11亿元,同比增长2.8%,净利润为1,453.2万元,同比增长-91.47%。

2019年,新洁能的同行业国内主要企业超半数陷入亏损的境地,且毛利率均值呈下滑趋势,在此背景下,新洁能如何保证其成长能力?除此之外,新洁能还面临着股权转让价格偏低的问题。

二、股权转让价格低于每股净资产,转让方涉嫌逃税

历史上,新洁能股的股权转让价格曾低于每股净资产。

据《股权转让所得个人所得税管理办法(试行)》第四条规定,个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税所得额,按“财产转让所得”缴纳个人所得税。第十二条规定,申报的股权转让收入低于股权对应的净资产份额的,视为股权转让收入明显偏低。

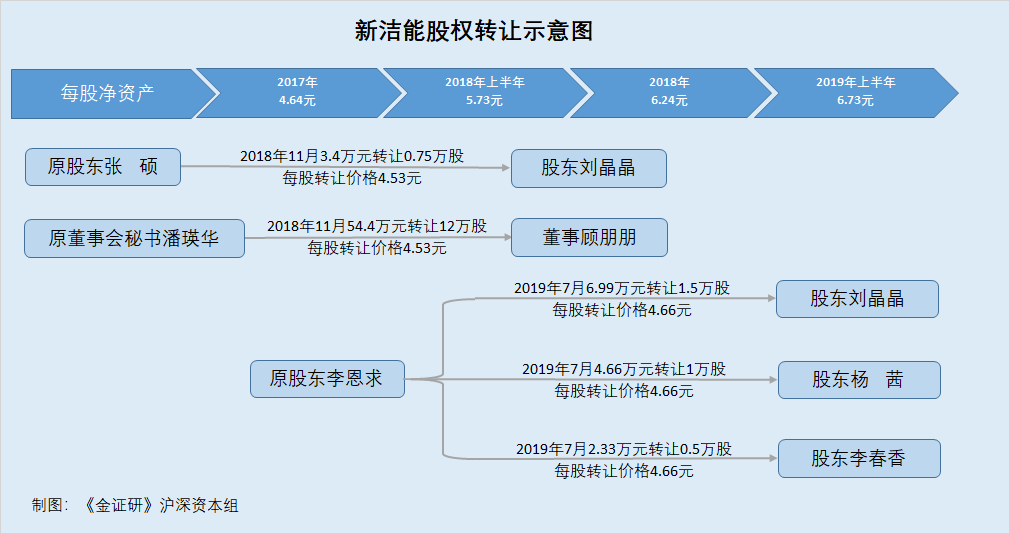

据招股书,2019年7月,李恩求将其持有新洁能的股份,分别以6.99万元的价格转让1.5万股给刘晶晶、以4.66万元的价格转让1万股给杨茜、以2.33万元的价格转让0.5万股给李春香。即上述股权转让中,每股转让的价格均为4.66元。

而据招股书,2018年和2019年1-6月,新洁能的每股净资产分别为6.24元/股、6.73元/股。也就是说,上述三笔股权转让价格均低于每股净资产。

不宁唯是,据招股书,2018年11月,张硕将其持有新洁能的股份0.75万股,以3.4万元的价格转让给刘晶晶,即每股转让价格为4.53元;同日,原董事会秘书潘瑛华将其持有新洁能的股份12万股,以54.4万元的价格转让给董事顾朋朋,即每股转让价格为4.53元。

而据招股书及2018年半年报,2017年、2018年1-6月和2018年,新洁能的每股净资产分别为4.64元/股、5.73元/股、6.24元/股。这意味着,上述两笔股权转让价格均低于每股净资产。

对此,证监会在上市申请文件的反馈意见中也提出疑问,要求新洁能披露报告期内历次增资、股权转让的价格、定价依据,说明其公允性。

而新洁能在招股书中称,以上股权转让的定价依据是原入股价格除权后加上同期银行利息。

由此可见,上述股权转让的价格仅仅以银行利息计算定价,而非考虑到彼时公司实际的每股净资产?而新洁能的股权以低于每股净资产的价格转让,其中是否涉嫌逃税?不得而知。除此之外,其股东、董监高与供应商客户或为“老熟人”的关系,同样值得我们关注。

三、股东及董监高与客户供应商或“关系匪浅”,业务独立性存疑

而新洁能面临的问题还不仅于此。

据上交所发行上市条件及程序,企业首次公开发行股票并上市主要条件的独立性要求,指出企业具有完整的业务体系和直接面向市场独立经营的能力。而新洁能管理层曾任职的公司却与供应商共用企业邮箱和电话,或为“老熟人”。

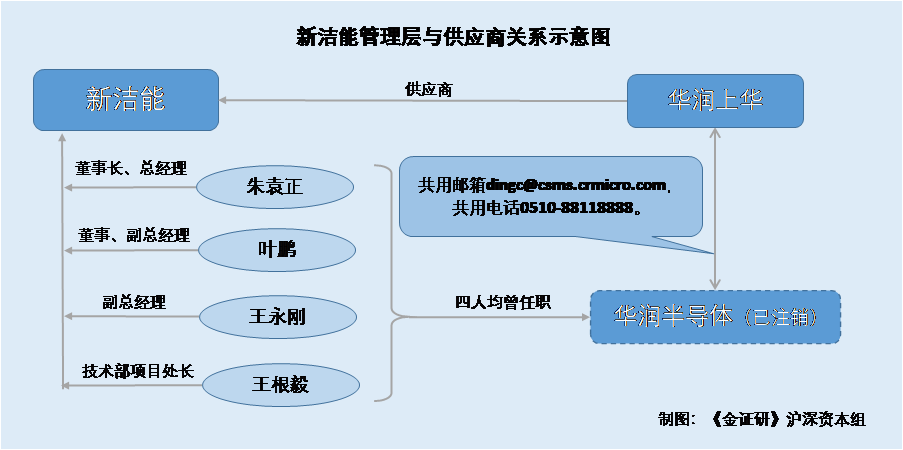

据招股书,2015-2018年和2019年上半年,无锡华润上华科技有限公司(以下简称“华润上华”)分别是新洁能的第四大、第三大、第二大、第二大、第二大供应商,新洁能对其的采购金额分别为142.81万元、816.2万元、4,663.32万元、6,863.7万元、3,730.8万元,占当期采购总额的比重分别0.51%、2.22%、11.53%、12.05%、13.98%。

招股书显示,新洁能董事长、总经理朱袁正,曾担任无锡华润上华半导体有限公司(以下简称“华润半导体”)研发副处长;其董事、副总经理叶鹏,曾任华润半导体项目经理;其副总经理王永刚,曾任华润半导体工艺开发经理、质量经理;其技术部项目处长王根毅,曾担任华润半导体产品经理。

据市场监督管理局数据,2015-2016年,华润半导体的企业联系电话均是0510-88118888,企业电子邮箱均是dingc@csms.crmicro.com。2017年8月4日,华润半导体已注销。

而《金证研》沪深资本组研究发现,2016-2017年,华润上华的电话也同为0510-88118888;2015-2016年,华润上华的企业电子邮箱也同为dingc@csms.crmicro.com。

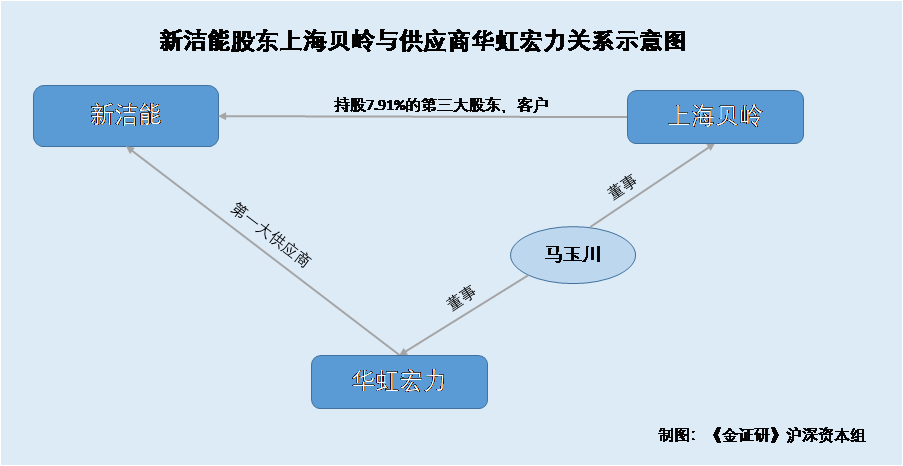

无独有偶,新洁能的股东上海贝岭股份有限公司(以下简称“上海贝岭”),同时有着作为新洁能客户的身份。

截至招股书签署日2019年12月5日,上海贝岭持有新洁能7.91%股份,系新洁能的第三大股东。新洁能的监事刘松涛同时担任上海贝岭的投资主管、投资部经理。此外,上海贝岭还与新洁能发生关联交易,系新洁能的关联方。

2015-2018年和2019年上半年,新洁能对上海贝岭的销售金额分别为862.37万元、841.81万元、777.15万元、437.12万元、53.24万元,占当期销售总额比例分别为2.82%、1.99%、1.54%、0.61%、0.16%。

据上海贝岭2019年年报,从2009年6月26日开始,马玉川就担任上海贝岭的董事,任期终止日期为2022年12月16日。而市场监督管理局显示,马玉川同时担任新洁能第一大供应商上海华虹宏力半导体制造有限公司(以下简称“华虹宏力”)的董事。

据招股书,2015-2018年和2019年上半年,华虹宏力均是新洁能的第一供应商,新洁能对其的采购金额分别为22,673.06万元、30,284.37万元、26,715.37万元、35,170.93万元、15,761.76万元,占当期采购总额的比重分别为80.96%、82.48%、66.04%、61.76%、59.06%。

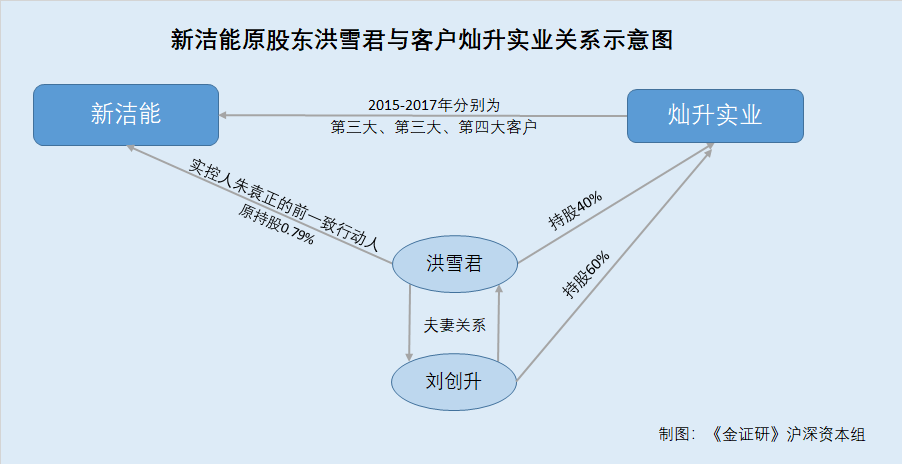

除此之外,新洁能的前一致行动人来自客户。

据招股书,2015-2017年,深圳市灿升实业发展有限公司(以下简称“灿升实业”)分别是新洁能的第三大、第三大、第四大客户,新洁能对其的销售金额分别为1,398.82万元、2,171.7万元、1,181.1万元,占当期销售收入的比例分别为4.58%、5.14%、2.34%。

而据市场监督管理局数据,灿升实业的股东是刘创升和洪雪君,其中刘创升持股60%、洪雪君持股40%。

据招股书,灿升实业系新洁能实际控制人朱袁正的原一致行动人、原持有新洁能0.79%股权的股东洪雪君及其配偶控制的企业。

据新洁能签署日为2018年7月6日的《新洁能:关于股东解除一致行动的公告》,2015年5月25日,新洁能实际控制人朱袁正与洪雪君签订《股份转让协议》,约定将朱袁正持有的新洁能20万股转让至洪雪君。同时洪雪君承诺,自成为股东之日起担任股东期间,在处理新洁能股东大会或董事会作出决议的事项时应与朱袁正采取一致行动。

2018年7月5日,两人共同签署补充协议,解除一致行动人关系;2018年6月29日和2018年9月26日,洪雪君将其持有的新洁能0.79%的股份全部转让至无关联第三方。

截至2019年12月5日,新洁能控股股东、实际控制人朱袁正直接持有新洁能31.11%股权。同时朱袁正分别与叶鹏、王成宏、戴锁庆、周洞濂、顾朋朋、吴国强、李宗清、王永刚、陆虹、肖东戈共计10名股东签订有关一致行动的协议,约定上述十位股东在新洁能股东大会或董事会表决时,应主动与朱袁正保持一致,因此朱袁正可控制的股权比例为35.62%。

此外,新洁能昔日股东既是新洁能的客户,又是新洁能的供应商,或为“供销一体”。

据招股书,江苏新潮科技集团有限公司(以下简称“新潮集团”)曾持有新洁能5%以上的股权。2018年3月,新潮集团将其持有的新洁能股份全部转让至无关联第三方。而江苏长电科技股份有限公司(以下简称“长电科技”)是新潮集团投资的公司,截至2019年9月30日,新潮集团持有长电科技5%的股份,为长电科技的第三大股东。

据公开转让说明书,截至公开转让说明书签署日2016年6月30日,新洁能原董事王德祥担任新潮集团副总经理,曾担任长电科技财务部财务处长、财务总监。新洁能原董事张文艳还担任新潮集团财务审计部部长。

招股书显示,2017年4月21日,为履行承诺并减少利益冲突,王德祥、张文艳辞去新洁能董事职务。

值得关注的是,长电科技既是新洁能的客户,又是新洁能的供应商。

据招股书,2015-2018年,长电科技分别是新洁能的第一大、第一大、第一大、第四大客户,新洁能对其的销售金额分别为2,176.13万元、2,560.02万元、2,204.92万元、1,741.47万元,占当期销售收入的比例分别为7.12%、6.06%、4.38%、2.43%。

2015-2018年及2019年上半年,长电科技分别是新洁能的第二大、第二大、第三大、第三大、第三大供应商,新洁能对其的采购金额分别为4,479.94万元、4,456.62万元、4,306.98万元、4,107.78万元、1,737.29万元,占当期采购总额的比重分别为16%、12.14%、10.65%、7.21%、6.51%。

由上述情况表明,新洁能的股东及董监高与其客户、供应商曾存在千丝万缕的“关联”,新洁能与上述客户及供应商或“关系匪浅”,新洁能如何保证其业务独立性?尚未可知。而关于其客户的疑云远未散去。

四、客户人数“寥寥无几”,与逾百家公司共用邮箱销售数据真实性存疑

事实上,新洁能合作的多家客户的人数“寥寥无几”,且存在与多家公司共用邮箱的异象。

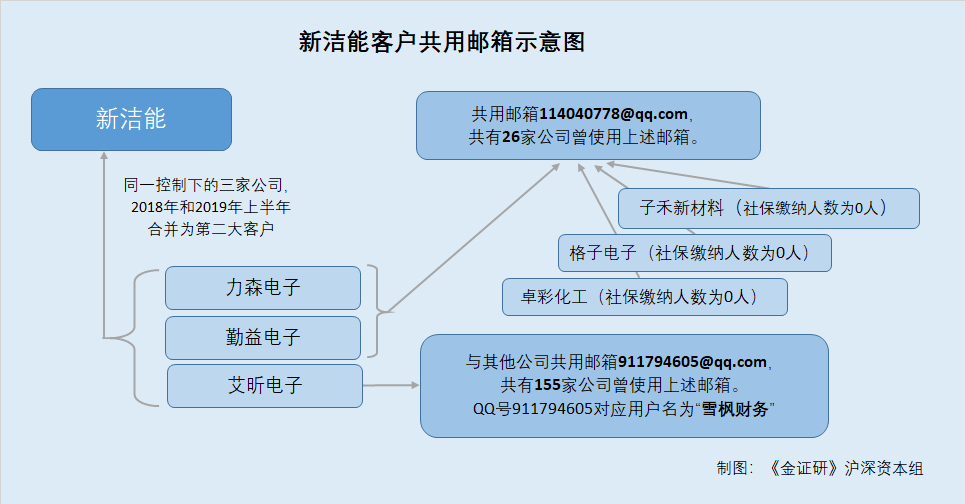

据招股书,常州力森电子有限公司(以下简称“力森电子”)、常州勤益电子有限公司(以下简称“勤益电子”)、苏州艾昕电子科技有限公司(以下简称“艾昕电子”)是同一控制下的三家公司,均是新洁能的客户。

2018年和2019年上半年,上述三家公司合并为新洁能的第二大客户,新洁能对其的销售金额分别为4,190.16万元、1,209.97万元,占当期销售收入的比例分别为5.85%、3.69%。

据市场监督管理局数据,2017-2019年,力森电子的社保缴纳人数分别为5人、4人、4人。2018-2019年,勤益电子的社保缴纳人数均为2人。2016-2019年,艾昕电子的社保缴纳人数均为1人。

2017-2019年,力森电子的电子邮箱是114040778@qq.com。2018-2019年,勤益电子的电子邮箱也为114040778@qq.com。

《金证研》沪深资本组研究发现,2019年,常州市子禾新材料有限公司(以下简称“子禾新材料”)也使用上述邮箱作为企业邮箱,且同期子禾新材料的社保缴纳人数为0人。

据市场监督管理局数据,2018-2019年,常州格子电子科技有限公司(以下简称“格子电子”)也曾使用过上述邮箱,且同期,格子电子的社保缴纳人数均为0人。

2016-2019年,常州市卓彩化工有限公司(以下简称“卓彩化工”)也曾使用过上述邮箱114040778@qq.com,且同期,卓彩化工的社保缴纳人数均为0人。

据公开信息,截至2020年6月23日,共有26家公司曾使用邮箱114040778@qq.com。

无独有偶,新洁能另一供应商艾昕电子也存在与多家公司共用邮箱的情形。

市场监督管理局显示,2018-2019年,艾昕电子的企业电子邮箱为911794605@qq.com。

据公开信息,截至2020年6月23日,共有155家公司曾使用过电子邮箱911794605@qq.com。

而《金证研》沪深资本组还发现,上述邮箱匹配的QQ账号911794605,对应的用户名为“雪枫财务”。

而客户的邮箱与多家公司一致的现象还不止于此。

据招股书,2016年,深圳市芯电元科技有限公司(以下简称“芯电元科技”)是新洁能的直销第五大客户,新洁能对其的销售金额为1,052.02万元,销售占比为2.49%。

据市场监督管理局公开信息,2016年,芯电元科技的社保缴纳人数为0人。且其2014年报显示,芯电元科技的企业电子邮箱为746987369@qq.com。

据公开信息,截至2020年6月23日,共有193家公司曾使用邮箱746987369@qq.com。

据招股书,2019年上半年,南京高上美电子有限公司(以下简称“高上美电子”)是新洁能的第三大客户,新洁能对其的销售金额为1,180.38万元,销售占当期销售收入的比例为3.59%。

据市场监督管理局数据,2016-2018年,高上美电子的社保缴纳人数分别为9人、9人、8人。

据招股书,2016-2017年,无锡川本飞龙电子科技有限公司(以下简称“飞龙电子”)分别是新洁能的经销第四大、第五大客户,新洁能对其的销售金额分别为458.65万元、591.42万元,销售占比分别为1.09%、1.17%。

据市场监督管理局数据,2016-2019年,飞龙电子的社保缴纳人数分别为1人、2人、1人、2人。

客户的社保缴纳人数屈指可数,其中或存在“零人”公司,且客户的邮箱曾与多家公司共用邮箱,数量甚至近200家,客户的财务独立性是否为财务公司所控制?新洁能与前述客户的交易真实性或待“拷问”。

林林总总的问题摆在眼前,新洁能面临着诸多“拦路虎”,其此番冲击资本市场可谓“偏向虎山行”,未来新洁能将何去何从?仍未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。