- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by Ron McClenny on Unsplash

一级市场财报解读,关注发行进程

随着航空运输行业的快速发展,2019年,国内民航业完成航空运输总周转量1,292.7亿吨公里,连续16年位居世界第二;且营业收入1.06万亿元,同比增长5.4%。另一方面,当前新冠肺炎疫情对民航业产生较大影响,其中境外输入对国际航空运输造成进一步冲击。下游行业或面临挑战,此番“入局”精选层,恒拓开源信息科技股份有限公司(以下简称“恒拓开源”)未来将如何“破局”?

观其身后,近年来,恒拓开源业绩表现“平平”,连续两度处于“失血”状态,且还面临着赊销加剧的风险。此外,自诩“国内第一家以开源技术进行企业服务的高新技术公司”的恒拓开源,近年来,其研发投入占比逐年走低且低于同行,其持有的专利数量及转件著作权,甚至远不及同行,其创新能力或该“打上问号”。

一、实控人马越持股40.3%,中国智能交通持股30.05%

此次上市,恒拓开源合作的保荐机构为中信建投证券股份有限公司,审计机构为中审众环会计师事务所,律师事务所为北京国枫律师事务所。

截至招股书签署日,即2020年6月30日,马越直接持有恒拓开源9.98%的股份,并通过北京盈辉互联科技有限公司(以下简称“盈辉互联”)间接控制恒拓开源23.05%的股份。2019年11月,马越与武洲、刘德永、田依禾、吉斌、苟羽鹏签署《一致行动协议》,马越合计控制恒拓开源40.3%的股份。

此外,恒拓开源并无控股股东。2020年2月12日,由于恒拓开源定向发行股票完成新增股份登记,导致第二大股东西藏智航交通科技有限公司(以下简称“西藏智航”)与第一大股东盈辉互联持股比例接近,发行人控股股东由盈辉互联变更为无控股股东。

除实际控制人外,恒拓开源前十名股东还包括盈辉互联、西藏智航、北京亚邦伟业技术有限公司(以下简称“亚邦伟业”)、上海宥盛资产管理有限公司、北京朗润益发投资咨询中心、田依禾、邹小祥、武洲、吉斌。

值得一提的是,恒拓开源前十大股东中,西藏智航和亚邦伟业均为中国智能交通系统(控股)有限公司(以下简称“中国智能交通”)控制的公司,合计持有恒拓开源30.05%的股权。

观其董监高的情况,恒拓开源的董事会共有10名董事,其中独立董事2名;监事共有3名;高级管理人员共有6名。

马越,软件工程专业,硕士研究生学历。马越现任恒拓开源董事长;曾任美国Exelon公司软件技术支持工程师:美国Centervill Technology公司资深软件开发工程师;美国Lexicon genetic公司软件架构师、资深软件架构师、软件开发经理;天津彰科科技有限公司执行董事、总经理等。

刘德永,硕士研究生学历,现任恒拓开源董事、总经理及恒拓开源子公司北京三赢伟业科技有限公司总经理;曾任北京炼焦化学厂计量中心工程师;北京科利华电脑有限公司软件事业部课题组长;长天科技有限公司民航事业部部门经理;文思信息技术有限公司副总裁;文思海辉技术有限公司副总裁等。

二、软件开发及技术营收占比超六成,毛利率变动趋势异于同行

据招股书,恒拓开源成立于2007年6月27日,一家从事行业应用软件开发和专业技术服务的供应商,主要为航空公司、机场及民航保障企业提供安全自主可控的软件服务及整体解决方案。同时,恒拓开源为政务、电信、汽车、制造业及医药健康等领域的大中型企业及政府单位提供定制化软件开发及信息技术外包服务。

按业务类型来看,报告期内,恒拓开源主营业务收入主要来源于软件开发及技术服务和系统集成及其服务,合计占恒拓开源主营业务收入的比例为97.87%、93.15%、93.48%。

其中,2017-2019年,恒拓开源的软件开发及技术服务的收入分别为16,569.38万元、19,731.26万元、18,696.66万元,占同期主营业务收入比例分别为90.31%、75.31%、67.11%。

其次为系统集成及其服务,2017-2019年,恒拓开源系统集成及其服务的收入分别为1,386.71万元、4,673.73万元、7,348.07万元,占同期主营业务收入比例分别为7.56%、17.84%、26.37%。

据招股书,2017-2019年,恒拓开源的毛利率分别为34.15%、40.32%、40.33%。同期,可比公司千方科技、东华软件、川大智胜、中科软毛利率均值分别为28.76%、27.05%、29.38%,均高于可比公司平均水平。

三、人工成本占比九成,非航空业“收缩”调整航空业销售占比超七成

据招股书,恒拓开源属于软件和信息技术服务业,细分为软件开发行业。

且恒拓开源的上游主要为软件开发企业、施工安装企业、通信设备等电子设备供应商。软件开发类业务主要在自有人力资源临时短缺的情况下会发生技术服务采购;系统集成类业务根据项目需求采购通信设备等原材料,部分项目涉及安装调试服务采购。

2017-2019年,恒拓开源软件开发及技术服务类业务成本构成中,直接人工成本金额分别为9,327.14万元、9,541.48万元和10,770.85万元,占比分别为82.37%、75.12%和90.04%。

2017-2019年,恒拓开源系统集成及其服务业务成本构成中,原材料金额分别为595.05万元、1,266.66万元和2,092.66万元,占比分别为86.29%、59.55%和53.98%。

此外,恒拓开源的下游主要为航空行业、机场、医疗健康、大型制造业等公司。

报告期内,恒拓开源逐步将业务向智慧航空业务和智慧机场业务聚焦,对非航空客户相关业务及组织结构进行为了收缩调整。

按分行业情况,恒拓开源的主营业务收入最主要来自航空行业。

2017-2019年,恒拓开源在航空行业的主营业务收入分别为8,227.31万元、19,429.33万元、22,005.75万元,占同期主营业务收入比例分别为44.84%、74.16%、78.98%。

2017-2019年,恒拓开源非航空客户收入占恒拓开源营业收入的比例分别为55.16%、25.84%和21.02%。

招股书显示,航空行业的发展状况和景气程度将对恒拓开源的生产经营产生较大影响。恒拓开源营业收入对航空行业信息化发展存在一定依赖性,上述依赖可能导致其销售规模和盈利能力短期内发生波动。

四、经营性净现金流连续两年告负,赊销加剧

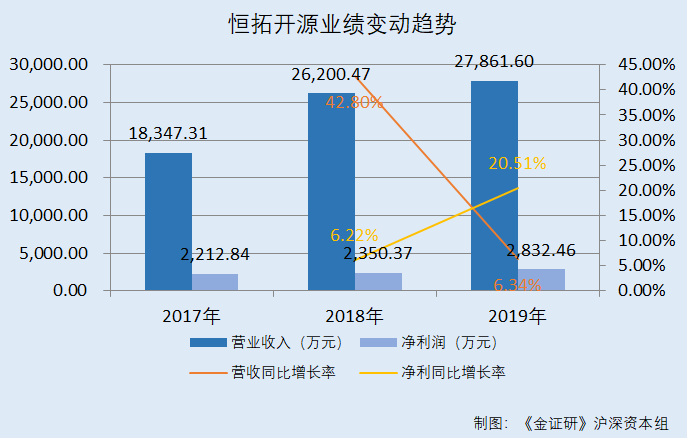

近年来,恒拓开源业绩表现“平平”。

2017-2019年,恒拓开源实现的营业收入分别为18,347.31万元、26,200.47万元、27,861.6万元,2018-2019年分别同比增长42.8%和6.34%;同期,恒拓开源实现的净利润分别为2,212.84万元、2,350.37万元、2,832.46万元,2018-2019年同比增长率分别为6.22%和20.51%。

值得的注意的是,恒拓开源连续两年“造血”能力不足。

2017-2019年,恒拓开源经营活动产生的现金流量净额分别为1,797.37万元、-130.21万元、-1,372.35万元。

对此,恒拓开源称,因为航空公司客户回款周期相对较长,而公司需要及时支付供应商款项、员工薪酬及相关税费,若未来公司经营活动现金流量状况无法改善,且不能通过其他渠道及时筹措资金,将直接影响公司业务发展速度。

此外,恒拓开源还存在赊销高企的风险。

2017-2019年,恒拓开源的应收票据及应收账款分别为8,476.24万元、13,502.7万元、17,992.65万元,占同期营业收入的比例分别为46.2%、51.54%、64.58%。

对此,恒拓开源坦承,随着业务规模的持续扩大与销售收入的增加,公司应收账款余额呈增加趋势,可能存在部分应收账款不能及时回收甚至发生坏账的风险。若金额较大的应收账款不能及时回收,将影响公司的资金周转速度和经营活动现金流量,给公司的营运资金带来一定压力。

五、前五大客户“贡献”逾半数收入,主要客户系航司

实际上,恒拓开源或面临客户集中度高企的情况。

招股书显示,恒拓开源主要客户为中国国航、东方航空、南方航空、首都机场、中国航油、华润三九、重庆长安汽车及其附属公司等国有控股企业客户,以及联想、金山云、欧派家居等大型上市、民营企业。

2017-2019年,恒拓开源对前五大客户的销售金额分别8,968.82万元、14,595.11万元、14,730.78万元,占同期营业收入的比例分别为48.88%、55.71%、52.87%。

供应商方面,恒拓开源主要业务所需的主要采购内容包括第三方软硬件、技术服务等。

2017-2019年,恒拓开源对前五大供应商的采购金额分别为1,613.85万元、1,602.15万元、1,147.73万元,占同期采购总额的比例分别为43.56%、35.62%和27.43%。

作为一家从事行业应用软件开发和专业技术服务的供应商,恒拓开源的技术服务采购占比均超三成。

其中,同期,恒拓开源对前五大技术服务采购供应商的采购金额分别为1,074.47万元、1,102.57万元和482.59 万元,占当期技术服务采购的比例分别为 40.64%、

47.02%和 36.07%。

对此,恒拓开源称,采购技术服务是软件与信息技术服务行业领域内的普遍现象,其在自身人力资源不足的情况下会进行技术服务采购,因此供应商的响应速度对项目按时交付较为重要。

六、募资逾3亿元主投软件开发,创新能力或成同行“吊车尾”

此番上市,恒拓开源拟募集资金30,696.11万元,计划分别用于“基于中台架构的航班运行控制(FOC)系列产品升级项目”、“航空行业专属智能云建设项目”、“补充流动资金”。

其中,“基于中台架构的航班运行控制(FOC)系列产品升级项目”拟投入募集资金15,844.62万元,其中场地投资6,981.84万元,软硬件设备投资767.4万元,研发费用4,608.48万元,推广费用582.38万元,基本预备费258.81万元,铺底流动资金2,645.71万元,预计建设期为3年。

且该项目属于软件技术开发项目,是在恒拓开源现有航空运行控制(FOC)系列产品的基础上,以推进航空恒拓开源业务的自动化、智能化为目标,通过引入中台架构,建立覆盖航空公司整体业务的、以数据为基础的智慧航空公司解决方案。通过购置场地和引进研发设备,搭建完善的研发环境,引进行业专业人才扩大研发团队,实现产品升级研发。

而关于房屋购置方面,该项目拟在河南省郑州市购置场地开展,拟购置位于郑州市郑东新区龙湖金融中心C4-18号楼部分办公场地作为该项目开发办公场地,拟购置房屋建筑面积3,875.7平方米,本项目拟使用3,075.7平方米。

在其募资超亿元“搞研发”的背后,恒拓开源的创新能力或该“打上问号”。

作为一家自主创新的高新技术企业,恒拓开源研发费用率投入却低于可比公司均值。

2017-2019年,恒拓开源研发费用分别为744.31万元、1,111.43万元、1,158.06万元,研发费用率分别为4.06%、4.24%、4.16%;同期,可比公司千方科技、东华软件、川大智胜、中科软的研发费用率均值分别为4.08%、5.87%、7.99%。

与此同时,目前恒拓开源拥有6项专利技术,均为实用新型专利或外观技术专利,无发明专利;拥有166项软件著作权。而其专利数量或“落伍”于同行。

而据可比公司年报及同花顺IfinD数据,可比公司千方科技累计申请专利2,478项,其中发明专利1,941项,拥有986项软件著作权;东华软件拥有17项专利技术,其中发明专利10项,拥有1,500余项软件著作权;川大智胜拥有171项专利技术,其中发明专利56项,软件著作权未披露;中科软拥有16项专利技术,其中发明专利14项,拥有300余项转件著作权。

对于恒拓开源而言,其研发费用率走低且低于同行均值,持有专利数量更远不及同行,此番募资主投软件技术开发项目,其创新能力能否“如期”提升?尚未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=280&h=210&zc=1)