- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 白泽/作者 欢笙 映蔚/风控

今年以来,三元锂电池重要原材料钴的价格持续高企,产业链上下游的市场关注度不断升温。截至12月14日,电解钴(大于99.8%)的价格同比上涨84.85%。在此背景下,赣州腾远钴业新材料股份有限公司(以下简称“腾远钴业”)二闯资本市场,背后或“荆棘丛生”。

近年来,腾远钴业的净利润增速上演“过山车”,并曾两度陷入亏损“窘境”。而在废旧锂电池逐渐成为钴产品生产的重要原材料来源的背景之下,腾远钴业两家同行均积极布局锂电池循环回收业务,腾远钴业对锂电池回收的布局或“慢半拍”。内部治理方面,不仅曾因生产中排放异味气体遭投诉,腾远钴业2019年还被列入土壤环境重点监管和重点排污单位。与此同时,腾远钴业财务数据与股东年报“打架”的问题,同样值得关注。

一、营收增速放缓净利增速坐“过山车”,收现比四年不足1

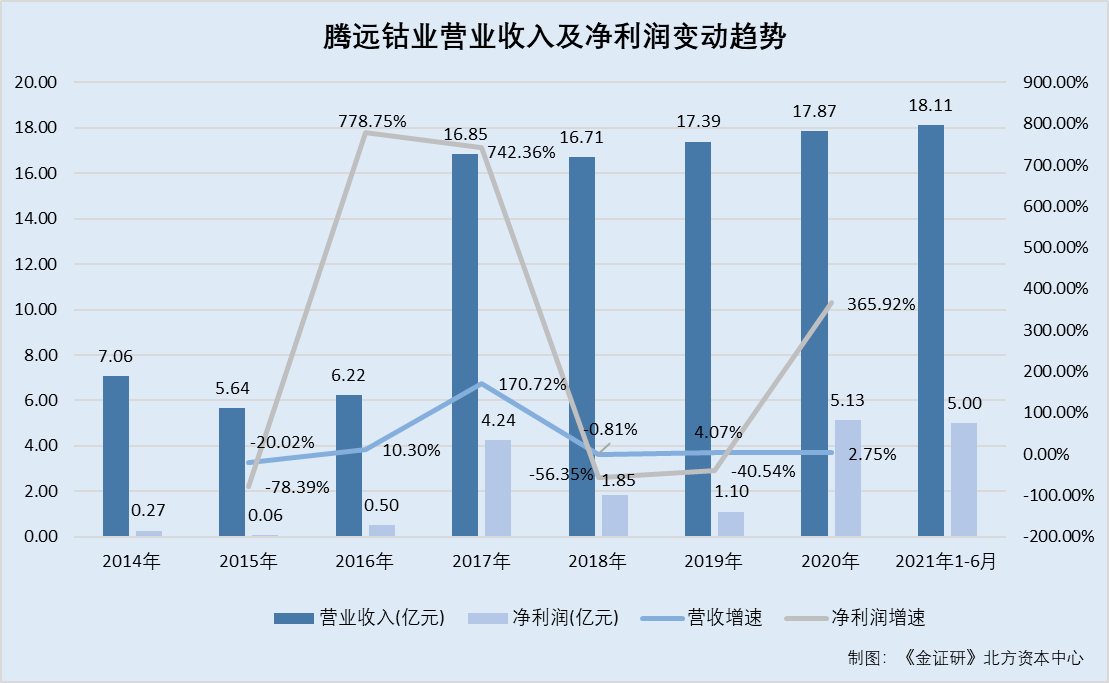

2014-2020年,腾远钴业的净利润增速呈“过山车”式变动,并且两度亏损。而且其净现比、收现比多年小于1,腾远钴业的净利润含金量或存不足。

据东方财富Choice数据,2014-2020年及2021年1-6月,腾远钴业的营业收入分别为7.06亿元、5.64亿元、6.22亿元、16.85亿元、16.71亿元、17.39亿元、17.87亿元、18.11亿元,净利润分别为0.27亿元、0.06亿元、0.5亿元、4.24亿元、1.85亿元、1.1亿元、5.13亿元、5亿元。

根据《金证研》北方资本中心研究,2015-2020年,腾远钴业的营业收入分别同比增长-20.02%、10.3%、170.72%、-0.81%、4.07%、2.75%,净利润分别同比增长-78.39%、778.75%、742.36%、-56.35%、-40.54%、365.92%。

不难看出,2015-2020年,腾远钴业的净利润增速上演“过山车”。

据东方财富Choice数据,2014-2020年及2021年1-6月,腾远钴业的经营活动现金流入小计分别为7.49亿元、6.25亿元、6.09亿元、13.96亿元、15.77亿元、18.72亿元、17.5亿元、16.57亿元。

根据《金证研》北方资本中心研究,2014-2020年,腾远钴业的收现比分别为1.06、1.11、0.98、0.83、0.94、1.08、0.98。

显然,腾远钴业2016-2018年及2020年的收现比均小于1。

二、募资16亿元扩充钴系列产品产能,锂电池回收布局或落后于同行

此外,腾远钴业布局锂电池回收,或比同行“慢半拍”。

在废旧锂离子电池中,钴含量高于钴精矿中的钴的含量。且在废旧锂电池逐渐成为钴产品生产的重要原材料来源的背景之下,腾远钴业的同行已经开始锂电池回收业务的布局。

需要先说明的是,钴行业的产业分布,主要以钴盐、钴氧化物、电解钴及钴粉的产品为主,而近年来,废旧锂电池逐渐成为钴产品生产的重要原材料来源。

据2021年12月21日签署的招股书(以下简称“招股书”),腾远钴业主要从事钴、铜产品的研发、生产与销售,核心产品为氯化钴、硫酸钴等钴盐以及电积铜。

且腾远钴业采购的主要原料为铜钴矿及钴中间品,主要辅料为液碱、硫酸、硫磺、盐酸、焦亚硫酸纳等。报告期内,以铜钴矿为主要构成的直接材料成本占腾远钴业主营业务成本的90%左右。

钴行业中的主要产品有钴盐(包括氯化钴和硫酸钴等)、钴氧化物(包括四氧化三钴和氧化钴等)、电解钴及钴粉,应用于新能源、电子、高端装备、航空、机械制造等领域。

近年来,随着“城市矿山”等循环经济理念的兴起,废旧锂电池也逐渐成为钴产品生产的重要原材料来源。分析锂离子电池平均含钴,一个重约40g的电池,含金属钴约6g,按每年报废1亿只计,其中可回收的钴约为600吨,废旧锂离子电池中钴含量较钴精矿中含量还要高。

根据国家相关产业政策,利用废旧锂电池回收提取有色(稀贵)金属和生产产品的企业将享受国家税收优惠,在国家鼓励废旧电池回收的政策导向下,实现废旧电池有色金属资源尤其是钴、镍的综合循环回收已成为社会关注的热点。

在此背景下,通过其中一项募投项目,腾远钴业称将实现对锂电池废料的循环利用。

据招股书,腾远钴业此番上市拟募资21.98亿元,用于“年产2万吨钴、1万吨镍金属量系列产品异地智能化技术改造升级及原辅材料配套生产项目(二期)”(以下简称“二期扩建项目”)、补充流动资金。其中,二期扩建项目拟使用募集资金投资额为16.98亿元。

据招股书,腾远钴业的二期扩建项目,以钴中间品、钴锰料、镍中间品、锂电池废料为原料,年产钴系列产品2万吨(以钴金属计)。该项目拟建设的三元前驱体生产系统,包括配料、合成、包装、综合回收四部分。

此次募投项目,围绕腾远钴业主营业务展开,项目达成后,将有效提高其生产能力,进一步扩大业务规模;三元前驱体生产线的建设,将实现腾远钴业对锂电池废料的循环利用,进一步丰富产品的种类,延伸产业链。

据招股书,截至本招股说明书签署日,腾远钴业拥有28项专利,其中8项发明专利,20项实用新型专利。

而腾远钴业布局锂电池废料循环利用,或“落后”于同行。

据浙江华友钴业股份有限公司(以下简称“华友钴业”)2020年年度报告,华友钴业积极布局锂电池循环回收业务,成立了循环科技有限公司和再生资源有限公司。

其中,华友钴业子公司衢州华友钴新材料有限公司和衢州华友资源再生科技有限公司,分别进入工信部发布的符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单第一批次和第二批次。华友钴业正在形成从钴镍资源、冶炼加工、三元前驱体、锂电正极材料到资源循环回收利用的新能源锂电产业生态。

据华友钴业董事会秘书于2021年7月23日在上交所e互动平台的回答,华友钴业当前具备年处理废旧电池料6.5万吨的产能。并且华友钴业已经与多家知名整车企业合作梯次利用开发和承接退役电池再生处理,与多家知名电池企业合作以废料换材料的战略合作模式,与多家国内外整车企业达成退役电池回收再生合作。

而腾远钴业的另一可比公司南京寒锐钴业股份有限公司(以下简称“寒锐钴业”),在废旧电池资源循环回收技术方面取得了发明专利。

据寒锐钴业2020年年度报告,寒锐钴业以矿产资源的钴、铜、镍湿法冶金综合回收利用为前景,以钴基粉体新材料、钴基合金新材料等新产品、新工艺转化及先进环保技术为突破口,实现可持续快速发展。

据寒锐钴业2020年年度报告,寒锐钴业在2020年9月取得了“一种从废旧锂离子电池中回收有价金属的方法”发明专利的授权,该专利的授权公告日为2020年9月25日。

据国家知识产权局数据,发明专利“一种从废旧锂离子电池中回收有价金属的方法”,属于锂离子电池废料回收领域,具体涉及一种锂离子电池中回收有价金属的方法。该发明专利公开了一种工艺简单、回收率高、产品质量好的从锂离子电池废料中回收有价金属的方法。

据寒锐钴业2020年年度报告,赣州寒锐新能源科技有限公司(以下简称“寒锐新能源”)系寒锐钴业的全资子公司。寒锐新能源的主要业务包括废旧电池回收、再生利用与销售,新能源科技领域内的技术开发等。

此外,据寒锐钴业2020年度网上业绩说明会,针对废旧动力电池回收的规划,寒锐钴业表示未来的战略主要是围绕新能源汽车上游矿产资源的开发和综合利用,其中废旧电池的回收利用将是未来资源的重要来源。针对未来即将到来的废旧电池回收高峰,寒锐钴业持续进行技术研发,并计划在赣州寒锐项目一期建成后及时启动赣州寒锐二期项目电池回收项目的建设。

这意味着,在废旧锂电池逐渐成为钴产品生产的重要原材料来源的背景之下,腾远钴业两家同行均积极布局锂电池循环回收业务。华友钴业已经具备处理废旧锂电池的产能,寒锐钴业也已经取得锂离子电池废料回收领域的发明专利,而腾远钴业此番上市的募投项目建成后才实现其对锂电池废料的循环利用,对比之下,腾远钴业对锂电池回收的布局是否“落后”于同行?

三、曾两度因环保问题遭投诉,第三方检测机构嫌环境检测数据弄虚作假被“点名”

事实上,历史上,腾远钴业在生产经营过程中,曾因排放异味气体而两度被投诉举报。

据招股书,腾远钴业在生产经营中产生的主要环境污染物为废气、废水、固体废弃物和噪声。赣州腾远钴业有限公司(以下简称“腾远有限”),系腾远钴业前身。

据赣州市政府公开信息,在“赣州市赣县富贵山林小区附近夜间和雨天有刺鼻气味,影响周边居民生活”的举报信访中,经核实,赣州市赣县富贵山林小区周边赣州泰普化学有限公司、赣县盛发肥业有限公司、腾远有限因原材料和产品产生一定挥发性气味,加上天气、风向、气压原因,在富贵山林小区会造成偶发间歇性的气味。2016年7月23日,上述公司被赣县环保局责令整改。

据赣州市政府公开信息,2018年6月16日,腾远有限因排放刺鼻气体而被举报。经查实,腾远有限在生产中存在异味,一是卸硫酸和生产时候溶解车间的硫酸有挥发性气味、二是原料中含有的黄药有挥发性气味。赣县区环保督察组对腾远有限提出了整改要求,要求腾远有限进一步加强对原材料的管理,采取密闭措施减少原材料的挥发。而腾远有限亦不再使用废旧包装,并且由燃烧天然气供热改为使用直供热气。

此外,2019年,腾远钴业还被列入土壤环境重点监管和重点排污单位。

据赣州市政府,2019年6月25日公布的“2019年赣州市土壤环境重点监管企业名单”中,腾远钴业在名单之中。

2019年1月22日公布的“2019年赣州市重点排污单位名单”中,腾远钴业在名单之中。

2018年10月31日公示的“赣州市市级危险废物重点监管企业名单”中,腾远有限位列其中。

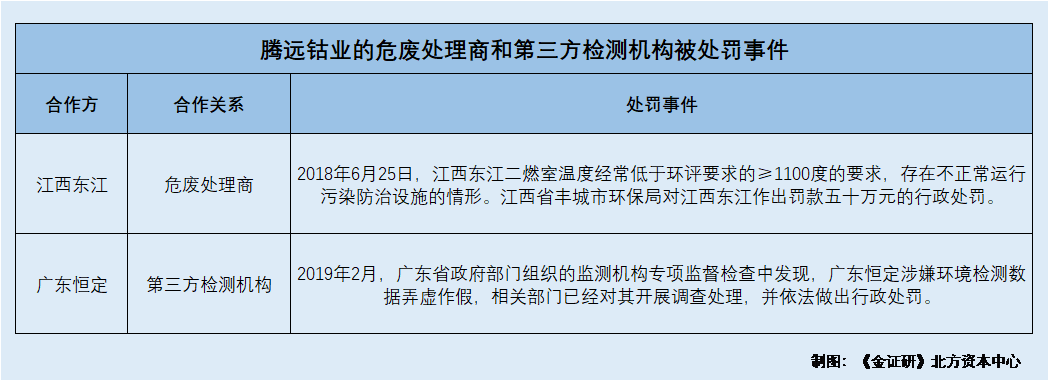

除此以外,腾远钴业合作的环保供应商,2018年因存在不正常运行污染防治设施的情形,而收“罚单”。

据招股书,腾远钴业委托江西东江环保技术有限公司(以下简称“江西东江”)等进行危险废物的处理。其中,由江西东江进行处理的危险废物,包括废树脂、废有机溶剂、废油渣、废活性炭、废机油。

据东江环保股份有限公司(以下简称“东江环保”)2018年6月26日发布的公告,2018年6月25日,其控股子公司江西东江收到江西省丰城市环保局下发的《行政处罚事先(听证)告知书》(丰环罚告字(2018)18号)。处罚的内容为:江西东江二燃室温度经常低于环评要求的≥1100度的要求,存在不正常运行污染防治设施的情形”。根据《大气污染防治法》相关规定,江西省丰城市环保局对江西东江作出罚款五十万元的行政处罚。

此外,腾远钴业的第三方检测机构亦存问题。

据招股书,2018-2020年及2021年1-6月,腾远钴业对污染物排放的日常监测主要包括在线监测和委托第三方检测。而委托第三方检测主要指的是,腾远钴业委托第三方检测机构,对废水、废气、噪声等指标进行检测,并出具检测报告。

2018-2019年,腾远钴业的第三方检测机构均包括广东恒定检测技术有限公司(以下简称“广东恒定”)。

据市场监督管理局数据,广东恒定成立于2010年11月22日,并于2019年3月12日注销。

据广东省政府2019年2月公示的信息,在广东省生态环境厅会同省市场监管局组织开展2018年度生态环境监测机构专项监督检查工作中,抽查发现,广东恒定涉嫌环境检测数据弄虚作假,相关部门已经对广东恒定开展调查处理,并依法做出行政处罚。

由上述情形可见,不仅曾因生产中排放异味气体排遭投诉,腾远钴业2019年还被列入土壤环境重点监管和重点排污单位。除此之外,腾远钴业的第三方检测机构广东恒定,涉嫌环境检测数据弄虚作假,令人唏嘘。

需要关注的是,腾远钴业的客户社保缴纳人数或存“蹊跷”。

然而,问题并未结束。腾远钴业招股书称经营规模上亿元的客户,社保缴纳人数却“寥寥无几”。

据招股书,宜兴市中汇化工色釉有限公司(以下简称“中汇化工”)系腾远钴业的四氧化三钴的终端客户之一,成立于1994年1月。经访谈了解中汇化工经营规模在1亿元以上,股东为严顺平、詹小凤,分别对中汇化工持股50.33%、46.67%。2016年,腾远钴业通过商务接洽与中汇化工开展合作。

据市场监督管理局数据,2017-2020年,中汇化工的社保缴纳人数分别为5人、5人、3人、1人。

据公开信息,中汇化工实控人严顺平还持股宜兴市凰川彩釉经营部100%、持股江苏佳彦玻陶科技有限公司(以下简称“江苏佳彦”)20%。

据市场监督管理局数据,2017-2020年,江苏佳彥的社保缴纳人数均为0人;宜兴市凰川彩釉经营部的社保缴纳人数均为0人。

换言之,中汇化工或不存在由实控人严顺平关联企业为其代缴社保的情况。

问题尚未结束。

据招股书,宁波旭云金属贸易有限公司(以下简称“宁波旭云”),系腾远钴业四氧化三钴的终端客户之一,成立于2010年8月,营业额在五千万元左右,股东毛纪芬持股60%、冯新素持股40%。2017年,腾远钴业通过市场开拓接触到宁波旭云后,双方开展合作。

据招股书,2018-2019年,腾远钴业向宁波旭云分别销售127.16万元、357.42万元的四氧化三钴。

即2018-2019年,腾远钴业向宁波旭云累计销售484.58万元。

据市场监督管理局数据,2017-2019年,宁波旭云的社保缴纳人数均为0人。

据公开信息,宁波旭云的股东毛纪芬及冯新素,名下并无其他关联企业。

换言之,宁波旭云或不存在社保代缴的情况。

据招股书,上海鸣昊实业有限公司(以下简称“上海鸣昊”)系腾远钴业的贸易商,年营业额在100亿元以上。2019年,腾远钴业向上海鸣昊销售了1,804.51万元的氯化钴。

据市场监督管理局数据及公开信息,上海鸣昊成立于2014年4月,股东为杨鸣栋、王崇阳,分别持股70%、30%。

据市场监督管理局数据,2017-2020年,上海鸣昊的社保缴纳人数分别为0人、0人、0人、3人。

据公开信息及市场监督管理局数据,上海鸣昊的股东控股股东杨鸣栋,还控股上海阳乾实业有限公司,该公司2017-2020年社保缴纳人数均为0人。

换言之,上海鸣昊或不存在通过实控人控制的其他关联企业代缴社保的情况。

根据《金证研》北方资本中心研究,腾远钴业的客户宁波旭云、上海鸣昊社保缴纳人数寥寥无几,期间数百万元甚至上千万元交易真实性或遭拷问。此外,腾远钴业在招股书称规模在1亿元以上的客户中汇化工,社保缴纳人数由5人变为1人,中汇化工真实的员工规模几何?不得而知。

需要注意的是,腾远钴业前次上市被否,背后牵出其财务数据打架的问题。而此次上市,腾远钴业信披再度现疑云。

据证监会公开信息,2018年1月23日,腾远钴业上市申请未获通过。

其中,发审委在审核中关注到,腾远钴业报告期内,原始财务报表和申报财务报表存在差异,其中2014年涉及项目较多等问题。

具体来看,据招股书,2017年,腾远钴业前次申报上市时,原始财务报表和申报财务报表存差异发生在2014年度和2015年。

其中,2014年,腾远钴业的原始财务报表中,腾远钴业资产为3.34亿元,负债为1.68亿元,利润总额为3,482.07万元,净利润为2,937.92万元。

2014年,腾远钴业申报的财务报表显示,腾远钴业资产比原始报表少93.46万元,负债多118.38万元,净利润总额少354.13万元,净利润少284.86万元。

值得注意的是,腾远钴业2014年的财务数据还与其股东披露的数据“矛盾”。

据招股书,截至2021年12月21日,厦门钨业股份有限公司(以下简称“厦门钨业”)系腾远钴业的第三大股东,对其持股达12.07%。

据厦门钨业2015年12月16日公布的《厦门钨业关于投资参股赣州腾远钴业有限公司的公告》(以下简称“参股公告”),2014年,腾远钴业的总资产为3.35亿元、负债为1.67亿元,净资产为1.68亿元,利润总额为3,570.15万元,净利润为3,026.01万元。

根据《金证研》北方资本中心研究,相较于原始财务报表,厦门钨业参股公告披露腾远钴业的总资产多51.94万元,负债少150.38万元,利润总额多88.08万元,净利润多88.09万元。换句话说,腾远钴业2014年的财报数据或再次“变脸”。

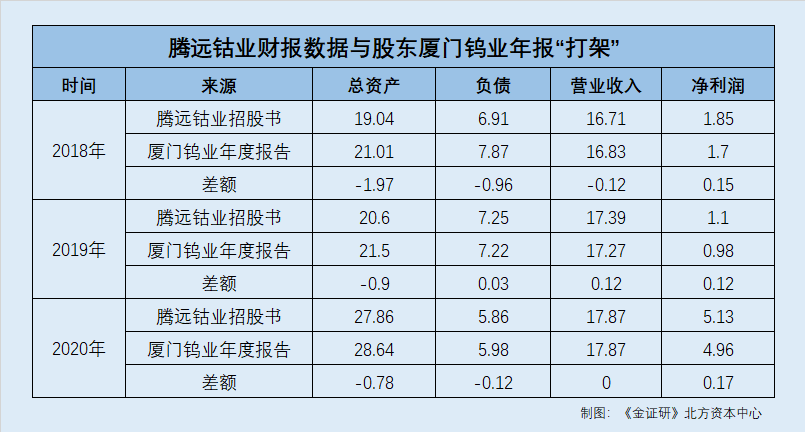

而问题不止于此。此番上市,腾远钴业的财务数据与股东披露数据对不上。

据招股书,2018-2020年及2021年1-6月,腾远钴业的总资产分别为19.04亿元、20.6亿元、27.86亿元、34.98亿元,负债合计分别为6.91亿元、7.25亿元、5.86亿元、8.08亿元,营业收入分别为16.71亿元、17.39亿元、17.87亿元、18.11亿元,净利润分别为1.85亿元、1.1亿元、5.13亿元、5亿元。

据厦门钨业的2019年年度报告及2020年年度报告,2018年,腾远的钴业的总资产为21.01亿元,负债合计7.87亿元,营业收入16.83亿元,净利润1.7亿元。

2019年,腾远的钴业的总资产为21.5亿元,负债合计7.22亿元,营业收入17.27亿元,净利润0.98亿元。

2020年,腾远的钴业的总资产为28.64亿元,负债合计5.98亿元,营业收入17.87亿元,净利润4.96亿元。

根据《金证研》北方资本中心研究,2020年,除了营收外,厦门钨业年报公示的腾远钴业的总资产、负债合计、净利润项目均“对不上”;2018-2019年,双方披露的总资产、负债合计、营业收入、净利润均矛盾。其中,2018年的总资产的差额高达1.97亿元。

而报告期内的会计政策变更,对上述项目或并不造成影响。

据招股书,2018年,因会计政策变更,腾远钴业对财务报表格式进行了修订,包括资产负债表、利润表、股东权益变动表等,而财务报表格式的修订对其财务状况和经营成果无重大影响。

据招股书,2019年,由于会计政策发生变更,腾远钴业将“应收票据及应收账款”行项目拆分为“应收票据”及“应收账款”,将“应付票据及应付账款”行项目拆分为“应付票据”及“应付账款”。调整后,财务报表格式的修订。对腾远钴业的资产总额、负债总额、净利润、其他综合收益等无影响。

据招股书,腾远钴业于2020年1月1日起执行新收入准则,将与销售商品及提供劳务相关、不满足无条件收款权的收取对价的权利计入合同资产;将与基建建设、部分制造与安装业务及提供劳务相关、不满足无条件收款权的已完工未结算、长期应收款计入合同资产和其他非流动资产;将与基建建设、部分制造与安装业务相关的已结算未完工、销售商品及与提供劳务相关的预收款项重分类至合同负债。

且据招股书,报告期内,腾远钴业合并财务报表范围未发生变化,无重大会计估计变更。

也就是说,会计政策变更、 重大会计估计、合并财务报表范围变化等因素,或并未影响上述数据“打架”。

简而言之,腾远钴业2014年的财报数据曾两度“变脸”的另一面,其此番上市的财报频与第三大股东厦门钨业年报披露数据“打架”,腾远钴业的信披质量或遭拷问。

至此,腾远钴业未来能否在竞争中“脱颖而出”?有待检验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。