- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 易安/作者 欢笙 映蔚/风控

随着5G商用时代的来临,各大运营商未来在5G建设上投入较大,这对中国印刷电路板的技术更新速度有了新的要求。且中国印制电路板行业内存在市场份额向优势企业“靠拢”的发展趋势,随着下游应用领域竞争加剧、产品价格走低,PCB产品也存在价格下降的风险。行业的“分食者”数量不断上升,深圳市迅捷兴科技股份有限公司(以下简称“迅捷兴”)的产品研发与工艺技术的水平或将迎来挑战?

实际上,迅捷兴“背后”或存诸多问题待解。2017-2018年,迅捷兴的三位副总经理及一位子公司总经理接连“出走”。此外,迅捷兴的五位核心技术人员中有四位是大专学历,唯一为本科学历的是技术中心总监,而该技术总监入职迅捷兴之前的八年内却频繁“跳槽”,令人唏嘘。而且,迅捷多家供应商踩雷环保问题,其供应商遴选机制是否存“漏洞”?尚未可知。另一方面,迅捷兴信息披露频频上演“罗生门”,且其合作的保荐机构在分类评级中遭降级。

伴随着商业经济和科学技术的发展进步,人才在企业生产中的作用越来越有着不可替代性,核心的关键的技术人才,越来越成为重要的商业资源。而2017-2018年,迅捷兴的三位副总及一位子公司总经理接连“出走”,且其中一位高管为其设立时的发起人之一。此外,迅捷兴的五位核心技术人员中有四位是大专学历,学历为本科的仅技术中心总监一人,而该技术总监入职迅捷兴之前的八年内却频繁“跳槽”。

据迅捷兴2021年2月4日签署的招股书(以下简称“2月版招股书”)2021年4月30日签署的招股书(以下简称“招股书”),赵煜、王玉良、肖逸曾担任迅捷兴的副总经理,分别于2017年3月、2018年7月、2018年10月离职。

据招股书,2005年,深圳市迅捷兴电路技术有限公司(迅捷兴的前身,以下简称“迅捷兴有限”)设立时,王玉良出资25万元,持有迅捷兴有限5.91%股权。2016年,迅捷兴有限变更设立股份公司时,王玉良为发起人之一,其持股比例为1.74%。

换言之,2017-2018年,从迅捷兴“出走”的三位副总经理中,其中王玉良为迅捷兴成立时的发起人股东之一。

事实上,2018年,迅捷兴一家子公司的总经理也离职。

据广东科翔电子科技股份有限公司(以下简称“科翔股份”)2020年年报及东方财富Choice数据,2019年5月至今担任科翔股份副总经理的程剑,曾在2016年10月至2018年1月在信丰迅捷兴电路科技有限公司(以下简称“信丰迅捷兴”)担任总经理。

据招股书及东方财富Choice数据,科翔股份于2020年11月上市,其从事高密度印制电路板研发、生产和销售,可以一站式提供双层板、多层板、高密度互连(HDI)板、厚铜板、高频/高速板、金属基板、IC载板等PCB产品。

据招股书,信丰迅捷兴是迅捷兴的全资子公司。迅捷兴的主营业务是印制电路板的研发、生产和销售,专注于印制电路板样板、小批量板的制造。

也就是说,曾担任迅捷兴全资子公司信丰迅捷兴的总经理一职的程剑,于2018年1月离职,离职后就职于同处于印制电路板行业的科翔股份,担任其副总经理。

除此之外,捷兴的五位核心技术人员中,有四位是大专学历。

据招股书,截至2020年12月31日,迅捷兴技术中心共有147人,其中核心技术人5人,分别为吉勇、张仁德、胡贤金、陈强、李成。

其中,吉勇,本科学历,2012年12月至2013年10月,任深圳市超能电路板有限公司董事长助理;2013年10月至2015年12月,任德丽科技(珠海)有限公司生产部经理;2016年1月至2017年6月,任奥兰若科技(深圳)有限公司生产高级经理;2017年6月至2018年6月,任超毅科技(珠海)有限公司生产部高级经理;2018年11月至2019年4月,任鹏鼎控股(深圳)股份有限公司新产品开发副经理;2019年5月至今任迅捷兴的技术中心总监。

张仁德是大专学历,担任迅捷兴的监事、技术中心副总监等。胡贤金,大专学历,担任迅捷兴的工艺部经理。陈强,大专学历,担任迅捷兴的研发部经理。李成,大专学历,担任迅捷兴的研发部副经理。

据招股书,2020年5月15日,迅捷兴提名吉勇、张仁德、胡贤金、陈强、李成作为核心技术人员。2020年5月20日,经迅捷兴总经理批准认定以上人员作为核心技术人员。

由此不难看出,技术中心总监吉勇,于2019年5月入职迅捷兴,即其入职迅捷兴还不到两年时间。且从过往吉勇就职情况来看,其自2012年12月至2019年5月,不到八年的时间内,分别在五家公司任职,平均两年跳槽一次。除了吉勇外,迅捷兴其他四名核心技术人员,均为大专学历。

问题并不止于此,需要指出的是,多年为迅捷兴贡献超千万元收入的第一大客户,其收入增速逐年放缓,迅捷兴受到的影响几何?犹未可知。

据2月版招股书及招股书,2017-2020年,大华股份均为迅捷兴的第一大客户,同期,大华股份为迅捷兴贡献的营业收入4,717.57万元、6,400.51万元、5,236.6万元、5,418.37万元,占迅捷兴主营业务收入的比重分别为17.84%、17.5%、13.9%、12.37%。

且招股书显示,大华股份包括浙江大华智联有限公司(以下简称“大华智联”)及浙江大华科技有限公司(以下简称“浙江大华科技”),上述迅捷兴与大华股份的交易数据按照同一控制下合并计算。

据公开信息,大华股份的全称为浙江大华技术股份有限公司,大华智联与浙江大华科技均为大华股份的子公司。

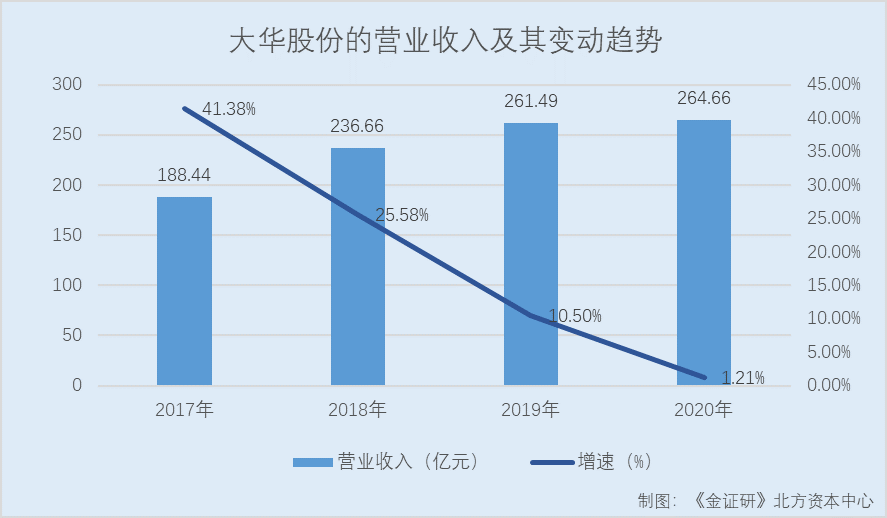

而迅捷兴的第一大客户大华股份,近四年的营业收入增速从41.35%降至1.21%。

据东方财富Choice数据,2017-2020年,大华股份的营业收入分别为188.44亿元、236.66亿元、261.49亿元、264.66亿元,同比增速分别为41.38%、25.58%、10.5%、1.21%。

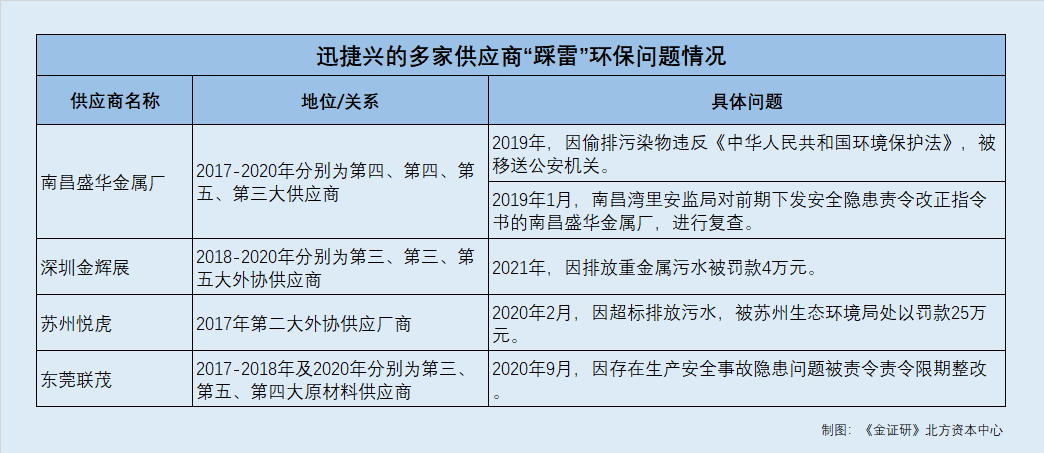

而供应商方面,迅捷兴选取的多位合作供应商,因环保问题而接连遭到处罚、责令改正。

据2月版招股书及招股书,2017-2020年,南昌盛华有色金属制品厂(以下简称“南昌盛华金属厂”)分别是迅捷兴的第四、第四、第五、第三大供应商,迅捷兴对其采购金额分别为543.79万元、867.08万元、667.48万元、1,067.79万元,占采购总额的比例分别为3.57%、5.1%、3.84%、5.14%。

而2019年,南昌盛华金属厂因将污染物偷偷对外排放,而被当地环保局移送公安机关。

据湾环刑移【2019】1号文件,2019年4月30日,南昌盛华金属厂在生产过程中通过私设软管(暗管)逃避监管的方式向外环境排放污染物,违反了《环境保护法》,已被湾里区环境保护局移送公安机关。

此外,供应商南昌盛华金属厂还曾因存在安全隐患而被责令改正。

据南昌市安监局2019年1月11日发布的公开信息,湾里安监局的执法人员根据前期对南昌盛华金属厂等4家企业下发的安全隐患责令改正指令书,按照法律法规要求进行复查。

此外,迅捷兴的两家外协厂商也存在环境污染问题“黑历史”。

据2月版招股书及招股书,2018-2020年,深圳市金辉展电子有限公司(以下简称“深圳金辉展”)分别是迅捷兴的第三、第三、第五大外协供应商,迅捷兴分别向深圳金辉展支付加工费105.09万元、138万元、136.73万元,分别占迅捷兴向外协供应商采购总额的6.83%、9.65%、6.87%。

据深环宝安罚字〔2021〕第060号文件,2020年12月17日,深圳市生态环境局对深圳金辉展的厂区三楼镀镍车间地面积水以及清洁工使用的水桶进行快速检测,结果均含重金属镍。由于清洁工忘记培训内容操作失误,导致化粪池含有微量的镍流至污水管道。根据国务院办公厅关于印发《国家突发环境事件应急预案》的通知,此次环境事件属于一般突发环境事件。

2021年1月5日,深圳市生态环境局向深圳金辉展直接送达《责令改正违法行为决定书》(深环宝安责改字[2021]SJ005号),责令其立即停止违法行为。2021年3月24日,深圳市生态环境局宝安管理局对其处罚款4万元。

据2月版招股书,2017年,悦虎电路(苏州)有限公司(以下简称“苏州悦虎”)是迅捷兴的第二大外协供应厂商,迅捷兴向其支付的全流程加工费为104.46万元,占迅捷兴外协采购总额的比例为6.52%。

据苏环行罚字[2020]06第073号文件,2020年12月24日,苏州悦虎因超标排放污水,被苏州生态环境局处以罚款25万元。

另外,据招股书,2017-2018年及2020年,东莞联茂电子科技有限公司(以下简称“东莞联茂”)分别是迅捷兴的第三、第五、第四大原材料供应商,迅捷兴对东莞联茂的采购额分别是544.05万元、614.44万元、1,062.45万元,分别占迅捷兴采购总额的比重为3.57%、3.61%、5.11%。

据东莞市政府公开信息,2020年9月,东莞联茂因存在应急预案修订不及时,没有设置有限空间专项应急预案;铜箔车间防机械伤害警示标志不足;储罐区管道法兰部分垫片老化;储罐区部分软管老化破损安全生产隐患问题,而遭责令限期整改。

也就是说,迅捷兴选择合作的多家供应商踩雷环保问题,社会责任或存缺失。而迅捷兴与多家“问题”供应商合作,其供应商遴选机制是否存“漏洞”?尚未可知。

上市公司是资本市场发展的基石,其中信息披露质量对投资者的重要性不言而喻。而值得关注的是,迅捷兴多处信披存在打架异象,其信息披露真实性迷雾重重。

其中,迅捷兴披露的销售数据与客户“矛盾”。

据2月版招股书及招股书,2017-2020年,迅捷兴向主要客户深圳震有科技股份有限公司(以下简称“震有科技”)的销售额分别为603.97万元、275.27万元、135.83万元、36.7万元。

据震有科技2020年7月17日签署的招股说明书(以下简称“震有科技招股书”),2017年,震有科技的第五大供应商为北京迪赛奇正科技有限公司,震有科技对其采购额为568.82万元,占震有科技当期采购总额的2.63%。

且震有科技招股书显示,2017年,迅捷兴系震有科技应付账款前五名单位之一,震有科技对迅捷兴的应付账款为431.36万元。

据2月版招股书、招股书及震有科技招股书,迅捷兴、震有科技重要会计政策变更、会计差错更正等因素,或并未对上述数据打架“异象”产生影响。

也就是说,按照迅捷兴在招股书披露的其2017年对震有科技的603.97万元销售额,金额高于震有科技招股书披露同期其对第五大供应商568.82万元的采购额,迅捷兴或应位列震有科技前五大供应商名单中,但震有科技的前五大供应商中并未有迅捷兴的“踪影”。双方披露的数据对不上,令人不解。

问题并未结束,迅捷兴还存在或未披露其与供应商签订的采购框架协议。

据湖北中一科技股份有限公司(以下简称“中一科技”)2021年1月21日签署的招股书申报稿(以下简称“中一科技招股书”),截至2021年1月21日,中一科技及其控股子公司与主要客户签订的交易金额为500万元(含本数)以上的重大销售合同或框架协议情况表明,中一科技与信丰迅捷兴签订合同编号为QA-R-23A的采购框架协议,该合同标的为标准铜箔,该合同签订日期为2019年9月25日,且处于正在履行状态。

据招股书,报告期内,即2018-2020年内,迅捷兴与供应商签订的金额100万元以上原材料采购订单情况中,并没有出现迅捷兴及其子公司与中一科技有关的采购合同、采购框架协议。

那中一科技与迅捷兴子公司信丰迅捷兴签订的交易金额为500万元(或以上)的框架协议去哪了?令人困惑。

此外,关于独立董事杨文杰在外任职的情况,迅捷兴的信息披露同样现疑云。

据招股书,杨文杰为迅捷兴的独立董事,任职期限为2019年6月10日-2022年6月10日。截至招股书签署日2021年4月30日,迅捷兴的独立董事杨文杰,担任开智咨询(深圳)有限公司(以下简称“开智咨询”)的监事。

但据市场监督管理局数据,开智咨询成立于2017年2月。2020年7月30日,开智咨询的监事由杨文杰变更为杨国忠。

另外需要指出的是,迅捷兴合作的“守门人”保荐机构,近年来在证监会的分类评级中被降级。

据招股书,民生证券股份有限公司(以下简称“民生证券”)是迅捷兴聘请的保荐机构。

根据《证券公司分类监管规定》,证券公司分为A(AAA、AA、A)、B(BBB、BB、B)、C(CCC、CC、C)、D、E等5大类11个级别。证券公司分类结果不是对证券公司资信状况及等级的评价,而是证券监管部门根据审慎监管的需要,以证券公司风险管理能力、持续合规状况为基础,结合公司业务发展状况,对证券公司进行的综合性评价,主要体现的是证券公司治理结构、内部控制、合规管理、风险管理以及风险控制指标等与其业务活动相适应的整体状况。

据中国证监会公布的2017-2020年证券公司分类结果,2017-2020年,民生证券的分类评级分别为A、BBB、BBB、BB。

上述情形表明,迅捷兴信息披露频频上演“罗生门”,且其合作的保荐机构在分类评级中遭降级,令人唏嘘。

冰炭不言,冷热自明。此番上市,迅捷兴对市场释放的诚意几何,未来又将如何给予投资者信心?仍是未知数。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。