- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 雨岚/作者 沐灵 映蔚/风控

早在2019年7月,合富(中国)医疗科技股份有限公司(以下简称“合富中国”)已布局其在国内的上市计划,与华泰联合证券有限责任公司签订辅导上市计划。而近一年后,2020年8月,合富中国以整体发展战略调整为由“刹车”,且终止辅导当月,合富中国更换了上市辅导机构,3个月后,合富中国又以未来发展战略为由更换上市板块。

几度在资本市场前“摇摆不定”,合富中国此番上市即将步入终点。而这背后,合富中国或问题缠身。业绩方面,合富中国营收净利增速放缓。此外,关于合富中国主营业务中的医疗产品流通业务,该业务以代理国外创新医疗科技原厂设备为主,且其宣称十余年来成功代理多家国外厂商先进医疗设备,现如今该业务在手代理权仅1项,且代理产品未获NMPA认证境内尚未销售,令人唏嘘。

信披无小事。而除了合富中国对客户销售额前后矛盾外,招股书存在员工数据“对垒”的情况。同时,关于间接控股股东台湾分公司是否具备实际业务,招股书信披或与事实“相悖”,合富中国与间接控股股东或仍存同业竞争。不仅如此,招股书对合富中国与间接控股股东在报告期内的关联交易隐而未披,涉嫌信披违规。

一、营收净利增速双双放缓,经营性净现金流曾持续两年为负

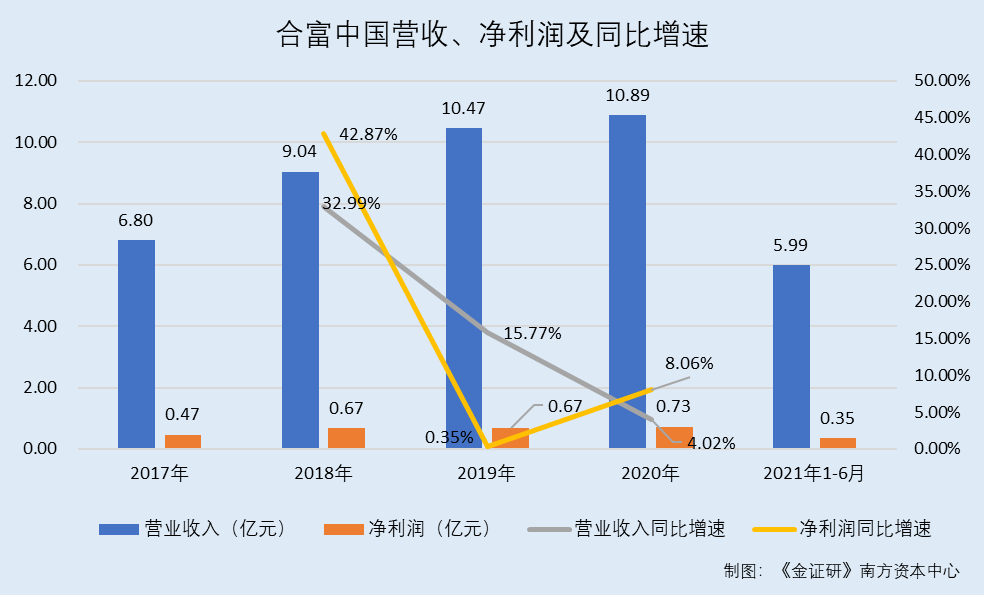

2018-2020年,合富中国营收、净利增速总体呈放缓趋势。

据合富中国签署日期为2020年12月18日的招股说明书(以下简称“2020年12月版招股书”)及签署日期为2022年1月7日的招股说明书(以下简称“招股书”),2017-2020年及2021年1-6月,合富中国的营业收入分别为6.8亿元、9.04亿元、10.47亿元、10.89亿元、5.99亿元。2018-2020年,合富中国的营业收入同比增速分别为32.99%、15.77%、4.02%。

观其净利润表现。据2020年12月版招股书及招股书,2017-2020年及2021年1-6月,合富中国的净利润分别为4,683.39万元、6,691.26万元、6,714.49 万元、7,255.39万元、3,521.89万元。2018-2020年,合富中国的净利润同比增速分别为42.87%、0.35%、8.06%。

不难看出,2018-2020年,合富中国的营业收入及净利润逐年增长,但营收同比增速滑坡。

值得关注的是,2018-2019年及2021年1-6月,合富中国经营性净现金流均为负数。

据招股书,2018-2020年及2021年1-6月,合富中国的经营活动产生的现金流量净额分别为-7,670.67万元、-3,789.1万元、7,415.47万元、-4,766.7万元。

对此,合富中国于招股书中解释称,因其产业上下游特性、业务规模的快速扩张、部分客户回款较长以及Viewray仪器备货需要,2018-2019年及2021年1-6月其经营活动现金流量净额均为负数。

再观主营业务表现,2020年,合富中国主营业务毛利率有所下降。

据招股书,合富中国的主营业务包括体外诊断产品集约化业务、医疗产品流通及其他增值服务。

报告期内,即2018-2020年及2021年1-6月,合富中国主营业务收入的毛利金额分别为1.99亿元、2.31亿元、2.25亿元、1.18亿元,毛利率分别为21.96%、22.06%、20.63%、19.64%。

对此,合富中国在招股书中表示,2020年主营业务毛利率有所下降,主要系体外诊断产品集约化业务的毛利率下降引起。2021年1-6月,由于毛利率较高的医疗产品流通业务收入占比下降,所以当期总体毛利率有所下降,但体外诊断产品集约化业务的毛利率有所回升。

据招股书,2018-2020年及2021年1-6月,合富中国体外诊断产品集约化业务毛利占主营业务毛利的比例分别为89.43%、84.82%、77.61%、89.78%,毛利率分别为21.37%、21.2%、18.62%、19.23%。

而关于体外诊断产品集约化业务的毛利率波动的情况,合富中国于招股书中称系其客户变动及其引致的产品结构、产品价格调整的主要因素导致。

其中,合富中国在招股书说明主要客户变动所带来的影响中提及,首都医科大学附属北京佑安医院(以下简称“佑安医院”)及复旦大学附属中山医院青浦分院是合富中国报告期内的主要客户,且历史签约价格相对较高,在合同期内,合富中国对其销售毛利率相对较高。2020年,合富中国未与前述客户继续合作,对波动当期毛利率产生影响。

值得一提的是,合富中国与佑安医院间的合作并非以和平方式终止。

据招股书,2019年12月12日,合富中国以佑安医院拖欠货款为由向上海市徐汇区法院提起诉讼。2021年2月26日,上海市徐汇区法院判决佑安医院支付货款及逾期付款违约金。

即是说,2018-2020年,合富中国的营收及净利润增速放缓。且2018-2019年及2021年1-6月,合富中国经营性净现金流均告负。此外,合富中国2020年主营业务毛利率下降,对此合富中国解释称系因客户变动等情况导致,而这背后,合富中国与曾经主要客户佑安医院“对簿公堂”,令人唏嘘。

一波未平一波又起。回溯历史合作,合富中国与其曾代理的一家境外原厂或“闹掰”。

二、医疗产品流通业务获代理权仅1项,代理产品未获NMPA认证境内尚未销售

需先说明的是,作为医疗流通领域的渠道商,合富中国的主营业务包括医疗产品流通业务,该业务以代理国外创新医疗科技原厂设备为主。

据招股书,医疗产品流通业务为合富中国主营业务之一。2018-2020年及2021年1-6月,合富中国来自医疗产品流通业务的收入分别为7,002.03万元、11,087.74万元、14,571.7万元、4,656.93万元,占同期主营业务收入的比例分别为7.75%、10.59%、13.38%、7.77%。

据招股书,医疗产品流通业务系上游导向的业务,合富中国取得订单后,如为自身具备代理权的产品,直接从对应原厂进行采购,对于自身不具备代理权的产品,合富中国向对应领域的原厂及其各大代理商进行采购。对于合富中国已完成销售产品的后续维修,合富中国根据协议从原厂取得对应配件或自备配件进行更换。此外,合富中国医疗产品流通业务以代理国外创新医疗科技原厂设备为主。

且招股书称,十余年来,合富中国已成功代理并引入多个境外原厂的国外先进医疗设备。

对于医疗产品流通业务,招股书称,十余年来,合富中国已成功代理并引入包括境外原厂Accuray Inc(以下简称“Accuray”)、TearScience Inc(以下简称“TearScience”)、ViewRay Technologies,Inc(以下简称“Viewray”)在内的多项国外先进医疗设备,合作期内获得原厂授予的最佳全球代理商、最佳表现等奖项,相关代理产品覆盖70余家医院,并提供科室培训以及长期的维修服务。引入该等仪器有助于终端医院客户进一步与国际先进医疗水平接轨,提高医院对疑难病症的诊疗水平,也有助于合富中国和终端医院的长期合作。

值得注意的是,合富中国与Accuray、TearScience合作或均已终止,其现拥有的代理权或仅Viewray一家。

据招股书,合富中国体外诊断产品集约化业务的具体业务包括试剂、耗材销售,带安装服务的设备销售,设备出租;医疗产品流通业务的具体业务包括不带安装服务的设备销售,带安装服务的设备销售,设备的售后维修服务。

据招股书,合富中国体外诊断产品集约化业务和医疗产品流通业务中取得代理权的产品及厂家相关信息情况包含2项,除一项产品类型为体外诊断试剂、耗材的代理权外,另一项代理权的授予主体及产品生产厂家均为Viewray,产品名称为MRIdian直线加速器系统,且限制代理竞品,为买断式代理、独家代理。

即截至招股书签署日2022年1月7日,合富中国在医疗产品流通业务中或仅取得Viewray的代理权,该合作基于限制代理竞品下进行。

回溯历史,合富中国间接控股股东因入股Viewray而与Accuray“闹掰”,且合富中国与Accuray、TearScience的代理权合作或均终止。

据招股书,合富医疗控股股份有限公司(以下简称“合富控股”)系合富中国间接控股股东。

据合富控股2020年年报,“射波刀原厂美国Accuray单方面认定合富投资Viewray并取得该产品之台港澳代理权一事,与合富在内地独家代理射波刀有竞业问题,于2013年12月3日书面通知终止与合富在中国地区原至2017年6月30日之独家代理合作关系。并将派人前来协商合富已下定单及已装机设备的未来维修议题。惟合富认为与这两家原厂代理合作的市场区域不同并无所谓彼此竞业问题,Accuray是否得主张终止代理权具有高度争议,合富目前已根据代理协议向ICC香港分会提起仲裁申请,且于必要时采取因应举措以确保合富之代理销售、维修利益等权益。” 同时合富控股2020年报称提及合富中国为合富控股间接持股之子公司。

且合富控股2020年年报显示,2013年,合富控股获得了Viewray放疗显像系统长期港澳台地区代理权。

即是说,上述“合富”或指合富中国间接控股股东合富控股。

值得一提的是,合富中国在其官网披露了该事件的最终裁定结果。

据合富中国官网2016年2月16日发布的其与美国Accuray公司仲裁案最终及全部裁定,“本公司于2016年2月12日收到国际商会国际仲裁院(ICC香港)的最终责任归属裁定,ICC香港裁定Accuray公司单方片面中止本公司CyberKnife中国独家代理合约的行为属违约行为,并引用该独家代理合约中的赔偿上限约定,裁定Accuray公司须赔偿本公司美金约553万元,逾期30天未付则须以年息5%计算另支付利息。同时,裁定本公司拥有与内地终端客户间已存在的维修合约相关权利,Accuray公司如拟承接本公司的权利则需先支付本公司等值对价补偿;此外,裁定本公司应将CyberKnife中国产品注册文件以及代管的维修零配件归还给Accuray等。”

也就是说,因2013年投资Viewray并获Viewray代理权,合富中国间接控股股东合富控股与Accuray“闹掰”,而合富中国作为合富控股的子公司,也于其官网公告了该事件的最终责任归属裁定。且招股书中,合富中国医疗产品流通业务的代理权仅有一项,即其获得Viewray的代理权。

上述情形或说明,合富中国或其间接控股股东合富控股与Accuray的代理合作,已终止。

此外,据招股书,报告期内,合富中国作为推广主体,通过间接控股股东合富控股与控股股东控制的Richtek Technology Limited(以下简称“Richtek”)采购境外公司TearScience研发、生产的医疗设备,并通过自身渠道网络实现该等产品之销售。2018年,合富控股与TearScience的合作终止,故对应的关联交易已于2019年终止。

据合富控股2020年报,2018年,合富控股与TearScience结束代理关系。

不难看出,合富中国、其间接控股股东与TearScience、Accuray代理合作,或均已终止。

而截至2022年1月7日,合富中国虽现持有的Viewray的代理权,但其ViewRay设备因未取得国家药品监督管理局(以下简称“NMPA”)注册证而暂时无法在内地市场创收。

据招股书,根据《医疗器械注册管理办法》,合富中国代理的Viewray设备属于进口第三类医疗器械,需由国家食品药品监督管理总局审查,批准后发给医疗器械注册证。而合富中国目前尚未取得且存在无法取得Viewray设备注册证的可能。

据招股书,合富中国已取得Viewray磁共振引导直线加速器产品在中国台湾地区和中国香港的代理权,以及中国内地四台仪器的销售权。其中,在中国内地,ViewRay设备的NMPA认证工作尚未完成,无已完成的销售记录。

由此,“合富系”此前因投资Viewray而与Accuray“闹掰”,且截至招股书签署日2022年1月7日,合富中国虽拥有Viewray的代理权,却因未完成该设备的NMPA注册而无法在内地销售,令人唏嘘。

还值得一提的是,招股书披露的代理权信息显示,Viewray附加“限制代理竞品”的条件。

据招股书,合富中国系ViewRay的代理商,代理产品类型为诊断设备,产品名称为MRIdian直线加速器系统,Viewray将代理权授予合富中国于中国香港、中国澳门、中国台湾地区,以及印度尼西亚、马来西亚、菲律宾、越南、缅甸和泰国分销商。该代理权附加条件包括:限制代理竞品、买断式代理、独家代理。

上述情形表明,医疗产品流通业务为合富中国主营业务之一,该业务以代理国外创新医疗科技原厂设备为主。同时,招股书称,十余年来,在医疗产品流通业务方面,合富中国已成功代理并引入Viewray、TearScience、Accuray等多个境外品牌设备。

而合作过程,2013年,合富中国间接控股股东合富控股因投资Viewray并代理Viewray,而被Accuray以“存在竞业问题”为由终止与合富控股代理合作。且截至招股书签署日2022年1月7日,合富中国仅拥有Viewray的代理权,其与TearScience、Accuray代理合作或均已终止。

即招股书称合富中国成功代理并引入多个境外品牌设备,但至今,合富中国医疗产品流通业务代理权仅Viewray一家,其代理境外品牌的数量是否有所下降?且雪上加霜的是,合富中国目前仍未完成关于Viewray设备的NMPA注册,因此该设备无法在内地销售,而Viewray的代理权附加“限制代理竞品”的条件。这对于合富中国而言,业务模式以取得代理权为主的医疗产品流通业务,未来将如何破除代理权获取数量少的“窘境”?尚未可知。

三、对客户销售额前后矛盾,逾八千万元收入信披现疑云

而围绕客户Viewray的“问题”仍在上演。

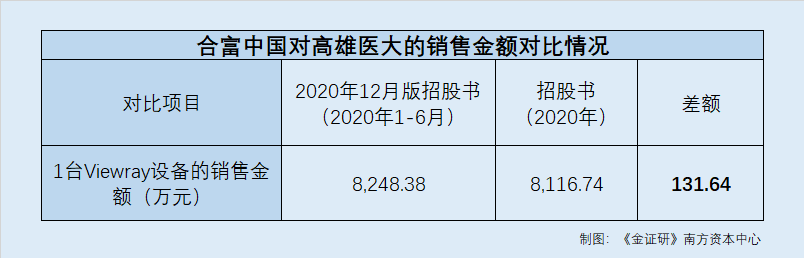

招股书显示,在中国台湾和中国香港地区,高雄医学大学附设中和纪念医院(以下简称“高雄医大”)是首家向合富中国采购Viewray设备的客户,而对于高雄医大的销售金额,合富中国两版招股说明书出现数据“打架”。

一方面,2020年12月版招股书显示,合富中国2020年1-6月对高雄医大的销售收入,为8,248.38万元。

据2020年12月版招股书,高雄医大系合富中国2020年1-6月的第一大客户,合富中国对其销售金额为8,248.38万元,占合富中国当期营业收入的比例为16.32%。

此外,据2020年12月版招股书,2020年1-6月,合富中国的境外销售收入为8,584.6万元,境外销售占营业收入的比重为16.99%。

且合富中国在2020年12月版招股书中解释称,2020年1-6月,合富中国境外销售收入占营业收入规模较高主要在于向高雄医大实现销售磁共振引导直线加速器及配套机房,相应确认收入8,248.38万元。

也就是说,合富中国2020年1-6月对高雄医大的销售金额,系向高雄医大销售Viewray磁共振引导直线加速器及配套机房的销售收入,销售金额为8,248.38万元。

另一方面,招股书显示,合富中国2020年对高雄医大的销售收入,为8,116.74万元。

据招股书,2020年,高雄医大系合富中国的第二大客户,合富中国对其销售金额为8,116.74万元,占合富中国当期营业收入的比例为7.45%。

与此同时,合富中国在招股书中披露,合富中国2020年度港澳台地区,以及境外销售收入合计为8,771.2万元,占营业收入的比重为8.06%。2020年,合富中国境外销售收入占营业收入规模较高主要在于向高雄医大实现销售磁共振引导直线加速器及配套设施,相应确认收入8,116.74万元。

需要指出的是,据招股书,报告期内,合富中国与高雄医大签订合约,实现销售Viewray设备1台,且该设备系Viewray核磁共振引导直线加速器及配套机房。

对比可知,合富中国向高雄医大于2020年度仅销售1台Viewray品牌的设备,即与2020年12月版招股书中披露的2020年上半年销售的设备为同一台,但2020年12月版招股书披露合富中国对高雄医大2020年上半年的销售额,比招股书披露其对高雄医大2020年全年的销售额高出131.64万元,令人费解。

不止如此,高雄医大向合富中国所购置的Viewray设备,或已于2020年6月底装机完成并投入使用,截至2020年6月末该设备或具备收入确认的条件。

据合富中国官网披露的合富通讯目录2021年N0.33,2019年11月9日,高雄医大启动了移机工程,将原有的放射肿瘤科的直线加速器拆除。2020年3月,来自于美国原厂Viewray的六位工程师同合富医疗集团三位资深工程师对高雄医大购置的Viewray设备开始装机。2020年6月24日,高雄医大在中国台湾地区率先使用Viewray MRIdian-Linac进行放射治疗。

上述或意味着,高雄医大所购置的Viewray设备已于2020年6月底装机完成并投入使用。

而据招股书,合富中国医疗产品流通业务中,带安装服务的设备销售收入确认方式,是根据与购货方签订的销售合同或订单,合富中国在将其设备运至购货方制定交货地点并经验收装机且取得客户签署的“仪器安装报告”原件后确认收入。

据招股书,2020年6月,合富中国已将Viewray设备安装完毕,高雄医大进行验收,并出具了验收报告。

即合富中国或于2020年上半年对其向高雄医大销售的Viewray设备具备收入确认的条件。

且会计政策的变更或未对合富中国收入的确认产生影响。

那么,合富中国2020年度仅向高雄医大销售1台Viewray品牌的设备、该设备2020年6月底已装机完成并投入使用或具备收入确认条件,在此情形下,关于合富中国向高雄医大的销售金额,招股书披露的2020年整年度的销售金额,却低于2020年12月版招股书披露的2020年1-6月的销售金额,其中原因为何?该打上“问号”。

值得一提的是,合富中国与高雄医大的合作或存“熟人”关系。其中,杨省荣毕业于高雄医学大学,已任合富中国副总经理多年。

据合富控股2020年年报,杨省荣为合富控股营运主体合富中国的副总经理,系高雄医学大学医学技术学系学士。即合富中国的副总经理杨省荣毕业于高雄医学大学。

据招股书,杨省荣,2012年至2019年3月担任合富(中国)医疗科技贸易有限公司(系合富中国的前身)业务部总经理,2019年4月至招股书签署日2022年1月7日担任合富中国副总经理。

据高雄医学大学官网,高雄医大系高雄医学大学的附属机构。

换言之,毕业于高雄医学大学的杨省荣,在2020年以前就任职合富中国副总经理,而2020年合富中国与高雄医大交易逾8千万元,其中是否为“巧合”?

同时,合富中国官网披露的信息或显示,“合富系”与高雄医学大学早有交集。

据合富中国官网公示的合富通讯目录2012年No.22,高雄医学大学附属医院吴俊仁院长于2011年参访合富总部。

据合富中国官网公开信息,2019年7月6日,合富集团邀请高雄医学大学董事会萧世槐主秘等参加第七届中国市县市医院院长论坛。2019年9月18日,在合富集团的支持以及淮安市第三人民医院的邀请下,高雄医学大学研究所博士、医学系柯志鸿教授一行就老人失智症的诊断、干预及预防方面进行学术讲座。

由上述情形可见,两版本招股书中,合富中国对客户高雄医大销售金额信披现“矛盾”, 2020年12月版招股书披露合富中国对高雄医大2020年上半年的销售额,比招股书披露的2020年度销售额高出131.64万元,信披真实性现疑云。且合富中国与高雄医大背后是否存在“熟人关系”?不得而知。

除上述信披疑云外,合富中国还面临其他的信披问题。

四、间接控股股东台湾分公司无实际业务或遭打脸,解决同业竞争疑点难消

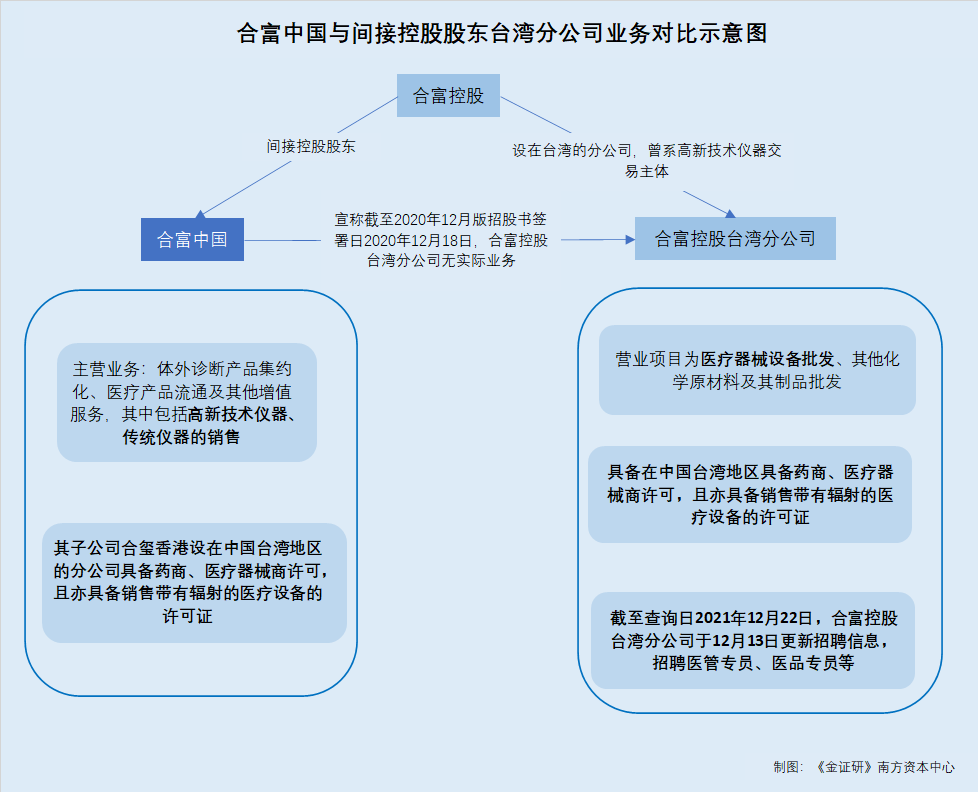

目光回到合富中国与合富控股身上。招股书称,合富中国间接控股股东合富控股的台湾分公司,曾负责在境外的高新仪器交易。

据2020年12月版招股书,英属盖曼群岛商合富医疗器材股份有限公司台湾分公司(以下简称“合富控股台湾分公司”)系合富中国间接控股股东合富控股控制企业。截至2020年12月版招股书签署日2020年12月18日,合富控股台湾分公司并无实际业务。

据招股书,合富控股系中国台湾地区的上市公司,曾代理境外原厂的医疗设备。考虑到交易对手的交易习惯、交易便利性、结算与税收等因素,合富控股分别于中国香港和中国台湾地区设立了合玺(香港)控股有限公司(以下简称“合玺香港”)与合富控股台湾分公司作为高新技术仪器交易主体。

不止如此,合富中国子公司合玺香港设立了台湾分公司,以开展高新仪器贸易业务。

据招股书,合富中国的主营业务包括体外诊断产品集约化业务、医疗产品流通业务及其他增值服务。其中,医疗产品流通包括高新仪器流通、传统仪器流通业务、维修服务。

据招股书,合富中国子公司合玺香港及合玺香港设立在中国台湾的台湾分公司,于合富中国体系,主要承担与直接代理境外原厂特定高新技术仪器相关的贸易业务。

据招股书,为解决同业竞争问题,合富中国通过同一控制下企业合并整合集团的高新技术仪器相关业务,于香港地区收购了合玺香港,于中国台湾地区由合玺香港新设台湾分公司,承接合富地区的人员和业务。

而上述提及的“承接合富地区的人员和业务”,是否指承接合富控股台湾分公司的人员和业务?存疑待解。

值得一提的是,关于合富控股台湾分公司的主营业务情况,合富中国招股书中的披露情况与2020年12月版招股书一致。且招股书表示,合富中国与合富控股台湾分公司不存在同业竞争的情形。

据招股书,合富中国的主营业务为体外诊断产品集约化业务、医疗产品流通及其他增值服务。截至招股书签署日2022年1月7日,合富控股台湾分公司无实际业务,合富中国认定其与合富控股台湾分公司不存在同业竞争。

蹊跷的是,截至2021年12月22日,合富控股台湾分公司或仍在招聘新员工。

经《金证研》南方资本中心研究,公开信息显示,截至查询日2021年12月13日,合富控股台湾分公司存在一则招聘信息,其中招聘的岗位有5个,分别为营养督导、社工督导、医管专员、医品专员及运营高级经理,更新时间均系2021年11月25日。

截至查询日2021年12月22日,合富控股台湾分公司上述招聘信息于2021年12月13日更新,招聘的岗位仍系5个,分别为营养督导、社工督导、医管专员、医品专员及运营高级经理。

这意味着,公开信息显示合富控股台湾分公司2021年在招聘新员工,即合富控股台湾分公司或仍处于实际经营中。

值得注意的是,上述合富控股台湾分公司招聘信息上的公司网址,指向合富中国招股书中的互联网网址,令人唏嘘。

截至查询日2021年12月22日,合富控股台湾分公司在前述招聘信息上显示的公司网址系“http://www.cowealth.com”。

据招股书,合富中国的互联网网址为“http://www.cowealth.com”。

另一方面,合富控股台湾分公司或仍具备医疗相关的许可证。

据中国台湾地区财政部财政咨询中心的财政部税务入口网,合富控股台湾分公司登记的营业项目为医疗器械设备批发(464915)、其他化学原材料及其制品批发(462099)。

截至查询日2021年12月9日,据中国台湾地区的政府资料开放平台,由台北市政府卫生局于2021年12月2日发布的关于药商、医疗器械商许可清册显示,合富控股台湾分公司在该份清册中。

同样地,香港商合玺医疗器材有限公司台湾分公司(以下简称“合玺香港台湾分公司”)与合富控股台湾分公司一样,均在上述药商、医疗器械商许可清册中。

据招股书,合玺香港台湾分公司系合富中国子公司合玺香港设在台湾的分公司。

由此,截至发布日期2021年12月2日,合富控股台湾分公司、合富控股台湾分公司或均具备药商、医疗器械商许可。

除此之外,2021年12月1日,行政院原子能委员会官网更新了放射性物质与可发生游离辐射设备销售服务业者名单。其中,合富控股台湾分公司的认可项目为销售医疗用途可发生游离辐射设备及销售医疗用途放射性物质,证书字号为辐销字第00468号,有效日期至2024年5月19日。

同时,合玺香港台湾分公司亦在该名单中,其认可项目为销售医疗用途可发生游离辐射设备,证书有效期至2024年12月22日。

以上信息表明,截至放射性物质与可发生游离辐射设备销售服务业者名单更新日2021年12月1日,合富控股台湾分公司所持的放射性物质与可发生游离辐射设备销售服务资质仍处于有效日期内,且合玺香港台湾分公司亦在该名单中,两者认可项目存在“重叠”。

也就是说,截至2021年12月,合富控股台湾分公司不仅仍在招聘新员工,还持有药商、医疗器械商许可,同时亦拥有销售医疗用途可发生游离辐射设备及销售医疗用途放射性物质的资质,令人唏嘘。

而综合上述情形分析,合富控股台湾分公司与合富中国子公司合玺香港设立的合玺香港台湾分公司,均从事高新技术仪器的销售,两者业务存重叠。对此,合富中国称,为解决同业竞争,其通过同一控制下企业合并整合集团的高新技术仪器相关业务,即收购合玺香港和设立合玺香港台湾分公司。且招股书称,合富控股台湾分公司已无实际业务,其与间接控股股东合富控股的台湾分公司不存在同业竞争。这是否意味着,基于已解决同业竞争的前提,合富控股台湾分公司已经无涉及高新技术仪器销售业务。

而令人费解的是,截至2021年12月,合富控股台湾分公司不仅仍在招聘新员工,还与合玺香港台湾分公司,同样持有药商、医疗器械商许可。

至此,合富控股台湾分公司是否仍正常经营?招股书称合富控股台湾分公司无实际业务,是否涉嫌误导性陈述?倘若合富控股台湾分公司尚有业务正在经营,涉及的业务又是否与合玺香港台湾分公司一样?合富中国与间接控股股东合富控股间是否涉嫌同业竞争?均存疑待解。

除此之外,合富中国对报告期内与关联方发生的关联交易隐而未披。

五、与间接控股股东关联交易“隐而未披”,涉嫌信披违规

问题仍在上演。合富中国在招股书中披露,其仅于2018年向合富控股及Richtek采购商品。而实际上,2018年后,合富中国与合富控股、Richtek仍存交易。

据招股书,2018年,合富中国向合富控股、Richtek采购商品的金额分别为173.18万元、10.19万元。2019-2020年及2021年1-6月,合富中国向合富控股、Richtek采购商品的金额均为0元。

2018-2020年及2021年1-6月,合富中国向Richtek采购劳务的金额分别为1,073.47万元、844万元、337.23万元、0元;向合富控股采购劳务的金额分别为25.7万元、0元、295.09万元、140.96万元。

据招股书,Richtek为合富控股全资子公司。

即合富中国仅于2018年向合富控股及其子公司Richtek采购商品。

针对存在向关联方采购的情形,招股书称,报告期内,合富中国向合富控股及其子公司采购的内容包括关联方所代理的原厂产品和服务、关联方的人员服务。报告期内,合富中国向关联方采购金额和占比均呈下降趋势,且合富中国的关联采购占当期营业成本的比例较低,不存在对关联方构成重大依赖的情况。

此外,合富中国在招股书中称,报告期内其向Richtek采购产品,系因关联方与TearScience合作,相关交易已于2019年终止。

据招股书,报告期内,合富中国作为推广主体,通过关联方采购境外公司TearScience研发、生产的医疗设备,并通过自身渠道网络实现该等产品的销售。2018年,合富控股与TearScience的合作终止,故对应的关联交易已于2019年终止。

而且,合富中国在招股书中亦表示,报告期前,合富控股曾代理境外原厂Accuray的医疗设备。报告期内,合富中国为境内已采购Accuray设备的终端客户提供售后维修服务,具体服务模式分为两类。

一类是合富控股采购Accuray设备时即原厂签订协议,由Accuray在固定的服务期限为所售出设备提供配件,报告期内,部分协议仍在履行,该服务由合富中国通过关联公司Richtek向合富控股采购取得,并直接向终端客户提供。2020年下半年,合富中国与关联方重新签订关联交易协议,自合富控股直接采购该等服务。

第二类是由合富中国直接采购配件,安排维修人员直接向终端客户提供维修服务。随着合富控股与Accuray的服务协议逐个到期,合富中国更多采取了第二类方式为客户提供维修服务,故关联方采购金额逐渐减少。

而关于合富中国向合富控股采购劳务,合富控股在招股书中称系合富中国提供增值服务时,由关联方合富控股在中国台湾地区提供的相应劳务,该类别关联交易金额较小。

结合合富中国在招股书中对关联采购的披露情况及其所作的解释说明,可以看出,合富中国仅于2018年向合富控股及Richtek采购商品,原因主要系关联方合富控股曾代理境外原厂TearScience的产品,而随着合富控股与TearScience的合约终止,对应的关联交易亦于2019年终止。

然而,《金证研》南方资本中心研究发现,2018年后,合富中国或还向间接控股股东合富控股及Richtek采购商品。

据合富控股2020年年报披露的“母子公司間業務關係及重要交易往來情形”项目,2020年,合富控股、合富控股子公司Richtek均与合富中国发生过销货交易。

其中,2020年,合富控股与合富中国发生一笔金额为新台币1,436.5万元的交易往来事项,系合富控股向合富中国销货,交易金额占合并总营业收入或总资产之比例为0.31%。同期,Richtek亦与合富中国发生一笔金额为新台币1,419.3万元的交易往来事项,系Richtek向合富中国销货,交易金额占合并总营业收入或总资产之比例为0.3%。

需要说明的是,合富控股2020年年报披露的“母子公司间业务关系及重要交易往来情形”项目,未列示出具体单位。

而根据合富控股2020年年报,2020年,合富控股营业收入为新台币47.22亿元,资产总额为新台币53.79亿元。

经《金证研》南方资本中心测算,新台币1,436.5万元占合富控股2020年营业收入、资产总额的比例,分别为0.3%、0.27%;新台币1,419.3万元占合富控股2020年营业收入、资产总额的比例,分别为0.3%、0.26%。

则新台币1,436.5万元、1,419.3万元占合富控股2020年营业收入的比例,接近或等于上述2020年合富控股向合富中国销货、Richtek向合富中国销货的占比。或可表明,上述交易的货币为新台币。

可以看出,在招股书中,合富中国仅披露2018年度合富控股及Richtek对其销售产品的交易情况,而2020年合富控股及Richtek存在向合富中国销货的情形,对此招股书并未在关联交易中予以披露,涉嫌信披违规。

然而,合富中国的信披问题并未到此结束。

六、招股书员工人数信披矛盾,信披质量或受“拷问”

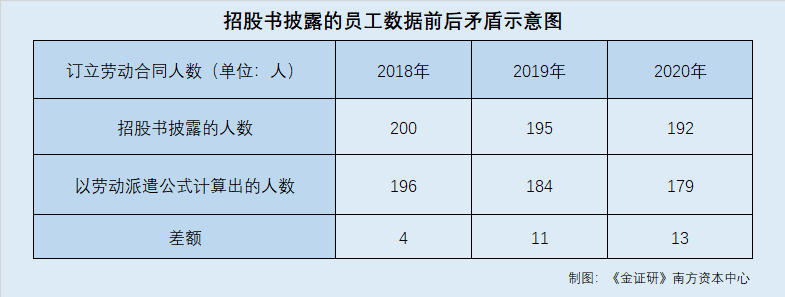

值得关注的是,合富中国招股书所披露的已签劳动合同员工人数,或“自相矛盾”。

据招股书,在合富中国及其境内子公司、分支机构缴纳社会保险和住房公积金的情况中,2018-2020年各期末,合富中国及其境内子公司、分支机构签署劳动合同的员工人数分别为200人、195人、192人。

而上述披露的员工人数,与由招股书中分析劳务派遣比例时披露的用工总数推算而出的人数矛盾。

据《劳务派遣暂行规定》第四条,用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。前款所称用工总量是指用工单位订立劳动合同人数与使用的被派遣劳动者人数之和。

即若存在劳务派遣情形,用工单位的用工总量除去被派遣劳动者人数,其余为用工单位订立劳动合同人数。

据招股书,2018-2020年各期末,合富中国的用工总量分别199人、190人、193人;劳务派遣员工人数分别为3人、6人、14人;劳务派遣员工占比分别为1.51%、3.16%、7.25%。

值得注意的是,在上述合富中国使用劳务派遣用工情形中,招股书中亦注明计算公式:劳务派遣员工占比=劳务派遣员工人数/用工总量。

不难看出,2018-2020年各期末,合富中国订立劳动合同人数或分别为196人、184人、179人,与招股书在“披露自身及其境内子公司、分支机构缴纳社会保险和住房公积金的情况”披露的已签劳动合同员工人数“对不上”。

对于合富中国而言,其招股书信披问题频现,不仅涉嫌对关联交易隐而未披,其对员工人数的信披亦前后矛盾,令人唏嘘。

矜伪不长,盖虚不久。此次上市,接踵而至的问题,是否将成为合富中国头顶悬着的“达摩克利斯之剑”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。