- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 芷露/作者 南江/风控

近年来,得益于政策的推动,视频监控芯片行业发展迅速。2021年,全球整体智能视频监控设备含相关基础设施市场规模为258亿美元,同比增长 13.9%。而作为视频监控芯片企业的一员,星宸科技股份有限公司(以下简称“星宸科技”)此番冲击上市,其信息披露疑云难消。

一方面,星宸科技在招股书中对其两名股东之间的关联关系,或未披露完整;另一方面,星宸科技对其客户实控人间接持股星宸科技却隐而不宣,涉嫌选择性披露。不仅如此,星宸科技在首轮问询中通过引用境外律师出具的意见,来证明某股东的最终出资人与星宸科技之间不存在关联关系,但该境外律师涉及的境外律师事务所却与该股东共用地址。

一、大股东与外资股东背后间接股东存重叠,招股书却只字不提信披现疑云

信息披露具备真实性、准确性、完整性是上市公司的基本要求。而研究发现,星宸科技对其股东之间的关系或并未披露完整。

1.1 第一大股东SigmaStar与外资股东Transsion,分别直接持股31.98%、1.37%

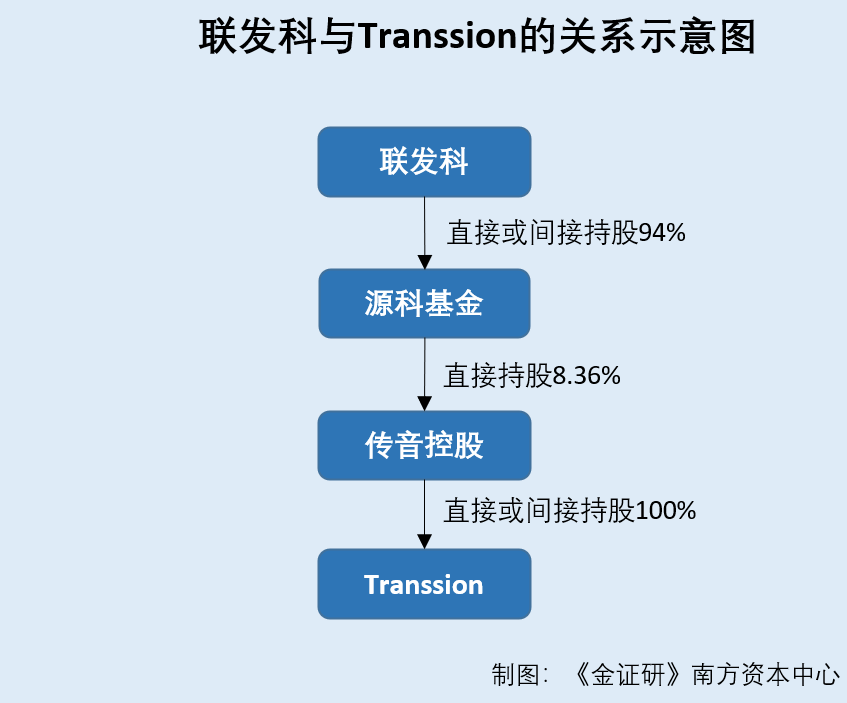

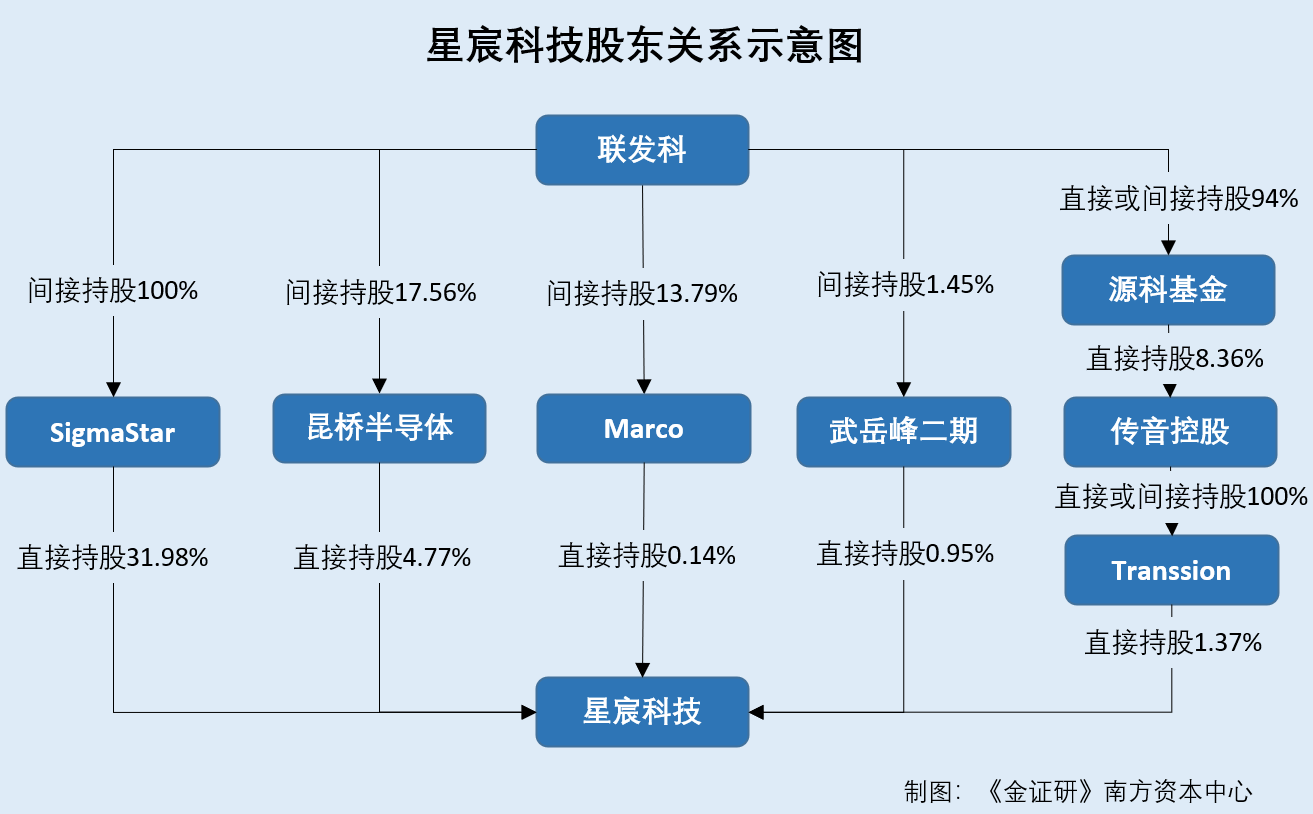

据星宸科技签署日期为2022年12月5日的招股说明书(以下简称“招股书”),截至招股书签署日2022年12月5日,SigmaStar Technology Inc(以下简称“SigmaStar”)、Transsion Technology Limited(以下简称“Transsion”)分别直接持有星宸科技31.98%、1.37%股份,分别为星宸科技第一大股东、第十大外资股东。

需要指出的是,星宸科技股东SigmaStar的间接权益持股人,同时也间接持股了星宸科技的外资股东Transsion。

1.2 SigmaStar的间接控股股东联发科,通过传音控股间接持股Transsion

据招股书,截至招股书签署日2022年12月5日,联发科技股份有限公司(以下简称“联发科”)间接持有SigmaStar100%股权,为SigmaStar的间接权益持有人。

据联发科2022年11月11日发布的公告,截至2022年9月30日,联发科对源科(平潭)股权投资基金合伙企业(有限合伙)(以下简称“源科基金”)直接或间接持股94%。

据市场监督管理局数据,截至查询日2023年2月10日,源科基金在2022年9月30日后无任何股权结构变更信息。

即2022年9月30日至今,星宸科技股东SigmaStar的间接权益持有人联发科,或亦间接持有源科基金的股权。

而据深圳传音控股股份有限公司(以下简称“传音控股”)2022年第三季度报告,截至2022年9月30日,源科基金持有传音控股8.36%的股权,为传音控股第二大股东。

据东方财富choice数据,截至查询日2023年2月10日,传音控股在2022年9月30日后并无与源科基金相关的减持公告。即截至招股书签署日2022年12月5日,星宸科技的股东SigmaStar的间接权益持有人联发科,或通过源科基金间接持有传音控股股权。

需要指出的是,据传音控股2022年半年度报告,截至2022年6月30日,前述星宸科技的股东Transsion,为传音控股的全资子公司。

且据传音控股公告日期为2022年12月8日的公告,截至2022年12月8日,Carlcare Technology BD Limited(以下简称“Carlcare”)为传音控股非全资控股子公司,传音控股对Carlcare直接或间接的持股比例为93%,其余外部股东均为自然人。

在Carlcare 的股权结构中,Transsion持股83%、Shyamol Kumar Saha持股2%、Transsion Investment Limited持股10%、Rezwanul Haque持股5%。

即2022年6月30日至2022年12月8日期间,星宸科技股东Transsion或一直为传音控股的全资子公司。

而2022年9月30日至今,联发科通过源科基金间接持有传音控股股权。换言之,至少在2022年6月30日至2022年12月8日期间,星宸科技股东SigmaStar的间接权益持有人联发科,同时间接持有星宸科技另一股东Transsion股权。

然而,星宸科技在招股书中,并未披露SigmaStar、Transsion两名股东之间的关系。

1.3 星宸科技未在招股书中披露,SigmaStar、Transsion两名股东之间的关系

据招股书,截至招股书签署日2022年12月5日,昆桥(深圳)半导体科技产业股权投资基金合伙企业(有限合伙)(以下简称“昆桥半导体”)、上海武岳峰二期集成电路股权投资合伙企业(有限合伙)(以下简称“武岳峰二期”)、Marco Fortune International Co., Limited(以下简称“Marco Fortune”)分别直接持有星宸科技4.77%、0.95%、0.14%的股份。

股东昆桥半导体、武岳峰二期、Marco Fortune与股东SigmaStar之间存在关联关系。具体为,联发科为SigmaStar的间接权益持有人,并且间接持有昆桥半导体17.56%的财产份额、武岳峰二期1.45%的财产份额及Marco Fortune13.79%的财产份额。

值得关注的是,根据星宸科技招股书披露的信息,除昆桥半导体、武岳峰二期、Marco Fortune外,SigmaStar未与星宸科技其他各股东之间存在关系。

根据前述信息,星宸科技股东SigmaStar的间接权益持有人联发科,实际上或还间接持有星宸科技另一股东Transsion股权。

此外,星宸科技在招股书中披露,由于SigmaStar的间接权益持有人联发科间接持有武岳峰二期1.45%的财产份额,因此股东SigmaStar、武岳峰二期之间存在关联关系。而SigmaStar的间接权益持有人联发科亦间接持股Transsion,但星宸科技却未披露股东SigmaStar、Transsion之间存关联关系。这是否意味着,星宸科技对其股东之间关系的信息披露并未准确及完整?不得而知。

围绕星宸科技的信披的问题尚未结束。

二、客户实控人间接持股星宸科技却隐而不宣,涉嫌选择性披露

常言道,事出反常必有妖,人若反常必有刀。需要指出的是,星宸科技并未完整披露其主要客户的实控人,该客户“隐身”的实控人,实际上间接入股了星宸科技。

2.1 2019-2021年及2022年1-6月,向北高智及其关联方累计销售逾10亿元

据招股书,报告期内即2019-2021年及2022年1-6月,香港北高智科技有限公司(以下简称“北高智”)及其关联方分别为星宸科技第一大、第二大、第二大、第二大客户。

2019-2021年及2022年1-6月,星宸科技向北高智及其关联方销售的金额分别为20,211.62万元、21,581.88万元、42,719.57万元、20,372.89万元,占星宸科技同期营业收入的比例分别为28.43%、18.1%、15.91%、16.92%。

经计算,2019-2021年及2022年1-6月,星宸科技向北高智及其关联方销售的金额合计10.49亿元。

2.2 星宸科技称北高智及其关联方实控人为王玉成,与星宸科技关联方无关联

据星宸科技签署日期为2022年10月31日的关于星宸科技首次公开发行股票并在创业板上市申请文件的首轮审核问询函的回复(以下简称“首轮问询回复”),深圳证券交易所要求星宸科技按照《创业板发行上市审核业务指南第2号——创业板首次公开发行审核关注要点》的要求披露关于主要客户关联关系核查的结论性意见。

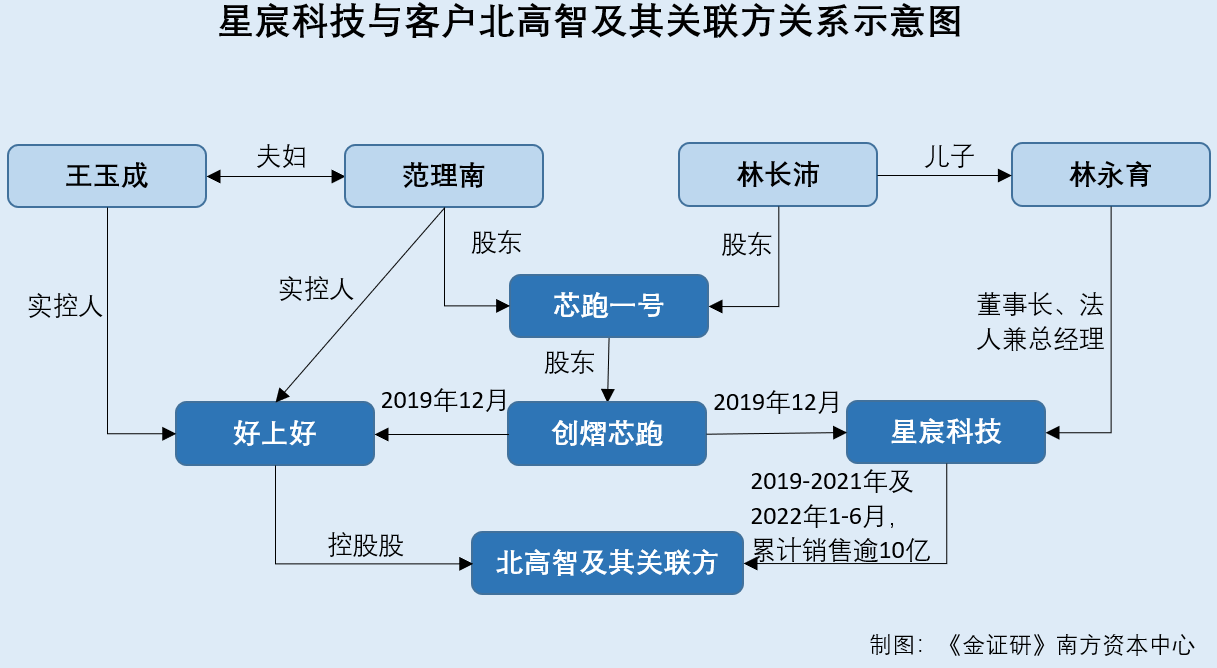

对此,星宸科技披露,2019-2021年及2022年1-6月,星宸科技的主要客户中,北高智及其关联方的控股股东为深圳市好上好信息科技股份有限公司(以下简称“好上好”),北高智及其关联方的实控人为王玉成。

与此同时,星宸科技还表示,2019-2021年及2022年1-6月,星宸科技的主要客户及其控股股东、实际控制人与星宸科技的董事、监事、高级管理人员、持有5%以上股份的主要股东及其他关联方不存在关联关系。星宸科技主要客户及其控股股东、实际控制人亦不存在为星宸科技前员工、前关联方、前股东的密切家庭成员等可能导致利益倾斜的情形。

值得留意的是,北高智及其关联方的实控人并非仅为王玉成。

2.3 公开信息显示除王玉成外,范理南亦系北高智及其关联方的实控人

据好上好签署日期为2022年9月20日的招股说明书(以下简称“好上好招股书”),2019-2021年,北高智为好上好的间接全资子公司。而好上好的实控人有两名,分别为王玉成、范理南。两名实控人为夫妇关系。

即星宸科技在首轮问询回复中对客户北高智及其关联方的实控人或并未披露完全。

而《金证研》南方资本中心进一步研究发现,在北高智及其关联方于2019-2021年及2022年1-6月为星宸科技贡献收入逾亿元的同时,范理南亦一直间接持有星宸科技股份。

2.4 2019年12月,范理南通过间接持有创熠芯跑的出资份额入股星宸科技

据好上好招股书,截至签署日2022年9月20日,好上好实际控制人、董事范理南持有深圳市芯跑一号企业管理合伙企业(有限合伙)(以下简称“芯跑一号”)约10%的出资份额,芯跑一号持有南京创熠芯跑一号科技投资合伙企业(有限合伙)(以下简称“创熠芯跑”)40%的出资份额,创熠芯跑持有星宸科技2.79%的股份,因此,范理南间接持有星宸科技的股份。

据招股书,2019年12月20日,为引进财务投资人,星宸科技作出董事会决议,同意吸收创熠芯跑等四名股东为星宸科技的新股东。

据市场监督管理局数据,创熠芯跑成立于2018年6月14日。截至查询日2023年2月10日,自创熠芯跑成立之日起,芯跑一号便系创熠芯跑合伙人之一。而芯跑一号成立于2018年6月4日。同样地,截至查询日2023年2月10日,自芯跑一号成立之日起,范理南便已系芯跑一号合伙人之一。

这也意味着,星宸科技主要客户北高智及其关联方的实控人之一范理南,早在2019年12月,通过间接持股创熠芯跑持股星宸科技。而星宸科技在首轮问询回复中却将范理南从北高智及其关联方的实控人中“抹去”,其是否为隐藏其与主要客户实控人之间的权益关系?犹未可知。

疑云尚未消散。

2.5 同期,星宸科技高管林永育之子或通过创熠芯跑间接入股范理南控制的好上好

据好上好招股书,2019年12月19日,好上好召开2019年的第一次临时股东大会,决议将好上好总股本由6,000万元增加至7,200万元。其中,创熠芯跑以15.83元/股的价格现金认购1,263,158股。此次增资完成后,创熠芯跑直接持有好上好1.75%股份。

前文曾提到,自创熠芯跑成立之日起,芯跑一号便系创熠芯跑合伙人之一。

而据市场监督管理局数据,截至查询日2023年2月10日,自芯跑一号成立之日起,与范理南同为芯跑一号合伙人的还包括林永沛。

据招股书,2017年12月至今,林永育一直担任星宸科技董事长、总经理。而林长沛为林永育之子。

上述巧合之下,星宸科技的董事长林长沛,或与芯跑一号的合伙人为同一人。该情形则意味着,在星宸科技客户北高智及其关联方的实控人之一范理南,通过创熠芯跑入股星宸科技的同时,星宸科技高管之子亦通过创熠芯跑间接入股了北高智及其关联方的控股股东,即范理南为实控人之一的好上好。此举背后,双方是否存在利益牵扯?存疑待解。

三、出具最终出资人背景意见书的境外律所,其地址与星宸科技的股东“重叠”

值得注意的是,而星宸科技在首轮问询回复中表示,根据境外律师出具的意见,某股东的最终出资人与星宸科技之间不存在关联关系。然而,出具该意见的境外律所却与该名股东上演共用联系地址的异象。

3.1 称根据境外律师意见书,股东Frankstone最终出资人与其无关联

据首轮问询回复,深圳证券交易所要求星宸科技说明Frankstone Investments Holding Limited(以下简称“Frankstone”)入股价格与员工持股平台入股价格基本相同,且显著低于2019年12月A轮投资者增资价格的原因、定价依据,Frankstone最终出资人背景及其与星宸科技关联关系情况。

就该问题,星宸科技表示,根据Frankstone提供的股东调查表及境外律师出具的意见,Frankstone的最终出资人与星宸科技之间不存在关联关系。

值得留意的是,星宸科技所提到的境外律师出具的意见书,或系由刘永雄·严颖欣律师事务所(以下简称“刘严律所”)出具。

3.2 前述提到的境外律师意见书,或系由刘严律所出具

据首轮问询回复,深圳证券交易所同时要求星宸科技律师对前述问题发表明确意见。

而据签署日期为2022年12月9日的法律意见书(以下简称“法律意见书”),北京市竞天公诚律师事务所针对上述问题执行了的核查程序包括取得并查阅了刘严律所出具的有关Frankstone Investments Holding Limited的法律意见书。

与此同时,根据Frankstone提供的股东调查表及境外律师出具的意见,并经北京市竞天公诚律师事务所核查,北京市竞天公诚律师事务所认为,Frankstone的最终出资人与星宸科技之间不存在关联关系。

据法律意见书信息,境外律师出具的法律意见书包括《关于Frankstone的法律意见书》,而《关于Frankstone的法律意见书》是指刘严律所于2022年4月26日出具的《关于石诚投资股份有限公司(Frankstone Investments Holding Limited)之法律意见书》。

即星宸科技所提到的境外律师出具的意见书,或系由刘严律所出具。

需要留意的是,Frankstone的联系地址与刘严律所地址一致。

3.3 Frankstone的联系地址,与刘严律所地址一致

据招股书,截至招股书签署日2022年12月5日,星宸科技的股东Frankstone的注册地址为Units610–611,6/F,Tower2,LippoCentre,89Queensway,Admiralty,Hong Kong。

而据香港律师会信息,截至查询日2023年2月10日,刘严律所的地址同样为Units610–611,6/F,Tower2,Lippo Centre,89Queensway,Admiralty,Hong Kong。

也就是说,星宸科技股东Frankstone的联系地址与刘严律所的联系地址一致。

天无以清将恐裂。此番上市,星宸科技能否经得起资本市场的考验?或有待时间解答。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。