- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 罗九/作者 映蔚 唐里 洪力/编审

近日,港股上市公司上海昊海生物科技股份有限公司(以下简称“昊海生科”)冲击科创板,欲分享资本盛宴。值得注意的是,昊海生科的销售数据却陷“罗生门”,第一大客户销售金额存疑,且其在招股书中披露的市场份额也存在“注水”的嫌疑。

销售数据陷“罗生门” 第一大客户销售额存疑

自2007年成立以来,昊海生科一直致力于应用生物医用材料技术和基因工程技术进行医疗器械药品的研发、生产和销售。经过十余年发展,昊海生科目前营业收入规模已突破15亿元。

2016-2018年,昊海生科营业收入分别为8.61亿元、13.54亿元、15.58亿元,2017-2018年分别同比增长57.27%、15.06%。

2016-2018年,昊海生科净利润分别为3.05亿元、3.72亿元、4.15亿元,2017-2018年分别同比增长22.08%、11.31%。

业绩增长背后,昊海生科第一大客户耀昌国际贸易有限公司(以下简称“耀昌国际”)销售数据存疑,引人关注。

据招股书,A股上市公司冠昊生物科技股份有限公司(以下简称“冠昊生物”)子公司耀昌国际是昊海生科2017-2018年的第一大客户,所贡献的销售金额分别为6,749.21万元、6,104.48万元。

据冠昊生物2016-2018年报,冠昊生物间接持有耀昌国际100%股权,耀昌国际为冠昊生物全资子公司。且2016-2018年,耀昌国际均属于冠昊生物合并范围。

2017年,冠昊生物向前五大供应商的采购金额分别为5,590.3万元、1,211.49万元、584.64万元、321.02万元、73.15万元。

2018年,冠昊生物向前五大供应商的采购金额分别为6,400.85万元、1,414.52万元、369.54万元、55.44万元、32.13万元。

身为冠昊生物持股100%的子公司,且耀昌国际在冠昊生物的合并范围内,耀昌国际向昊海生科采购的采购金额,理应也在被包括在冠昊生物的供应商采购金额中。

然而,冠昊生物年报披露的供应商采购金额,和昊海生科招股书中耀昌国际所贡献的销售金额无一匹配。其中,2017年,冠昊生物披露的第一名供应商采购金额为5,590.3万元,昊海生科招股书披露向耀昌国际的销售金额为6,749.21万元。也就是说,2017年,冠昊生物子公司耀昌国际对昊海生科的采购额,比已将耀昌国际纳入合并范围的母公司冠昊生物对第一名供应商的采购额还多,令人费解。

上述第一大客户的销售数据中,昊海生科是否存在虚增其对耀昌国际销售金额的行为?而昊海生科与冠昊生物间的数据或陷入“罗生门”?不得而知。

值得注意的是,耀昌国际近两年的期末库货均处于高位。2017-2018年,耀昌国际的期末库存分别为4,041.67万元、2,923.81万元,占当期采购金额的比重分别为59.88%、47.9%。

开启“自嗨”模式 “蒙眼”过滤竞争对手?

实际上,不仅销售数据陷“罗生门”引质疑,昊海生科在招股书中开启了一出“自嗨式”信息披露。

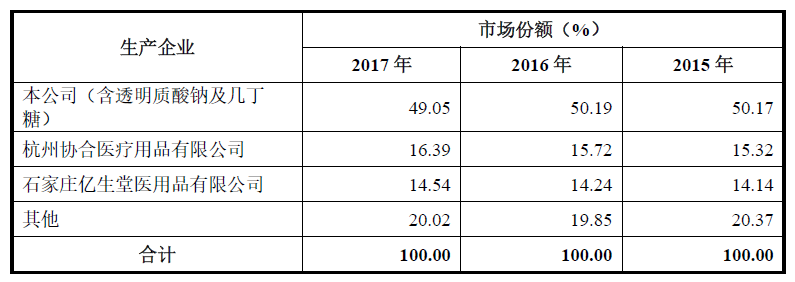

据招股书,援引国家药品监督管理局南方医药经济研究所(以下简称“南方医药经济研究所”)及广州标点医药信息有限公司(以下简称“标点医药”)出具的《2011-2017年我国手术防粘连剂市场研究报告》,在国内各主要厂家生产的手术防粘连产品市场份额(按终端售价统计)的排名中,2015-2017年,昊海生科手术防粘连剂的市场份额分别为50.17%、50.19%、49.05%。

数据来源:昊海生科招股书

昊海生科表示,公司是国内最大的手术防粘连剂生产商,2017年市场份额近50%,国内市场上的主要竞争对手仅为杭州协合医疗用品有限公司、石家庄亿生堂医用品有限公司。

如昊海生科所述,其无疑已成为高端医用品市场的“霸主”,而事实上这或是一厢情愿的“自嗨”。

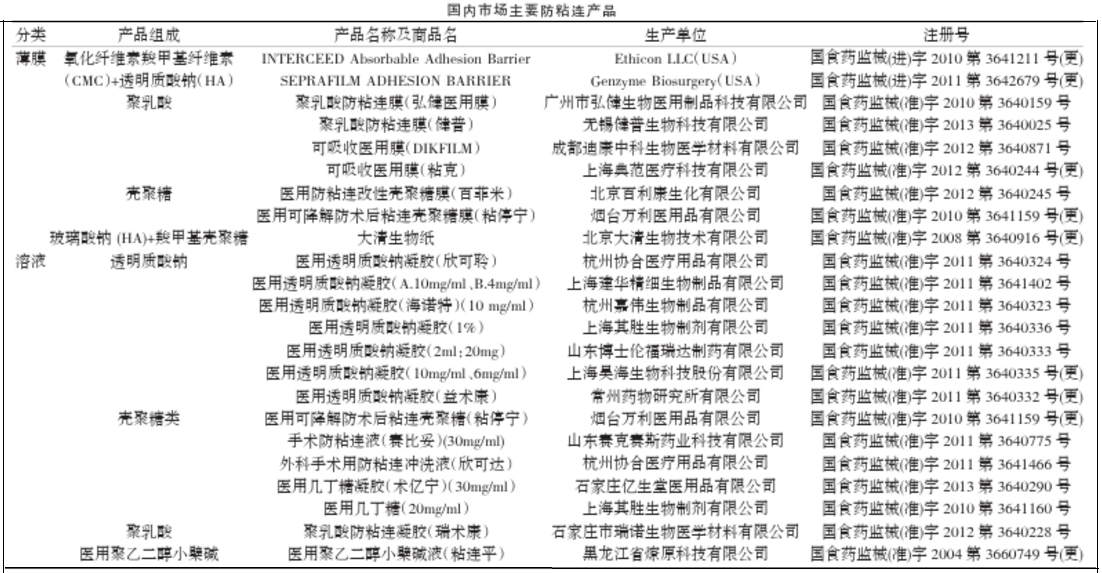

根据综合性医药卫生类学术期刊《医学信息》的《国内手术防粘连产品的基础研究和临床研究》,国内市场主要防粘连产品的厂商超过二十家。

数据来源:《医学信息》

也就是说,早在数年前,国内防粘连产品市场已是一个充分竞争的市场,这其中不乏外来和本土品牌,而昊海生科仅“象征性”列两家主要竞争对手,是否过于“乐观”?

根据《浙江省成套招标代理有限公司关于止血和防粘连等材料的成交结果公示》,来自境外的手术防粘连材料的品牌为美国强生和台湾龙泰,产品提供方分别为强生(上海)医疗器材有限公司、福建宏信药业进出口有限公司。来自境内的透明质酸钠凝胶产品,产品提供方分别为山东博士伦福瑞达制药有限公司、上海建华精细生物制品有限公司、杭州协合医疗用品有限公司、上海其胜生物制剂有限公司、常州药物研究所有限公司、河南宇宙人工晶状体研制有限公司。来自境内的手术防粘连材料,产品提供方分别为河北瑞诺医疗器械股份有限公司、山东赛克赛斯药业科技有限公司、广州市弘健生物医用制品科技有限公司、杭州协合医疗用品有限公司、成都迪康中科生物医学材料有限公司、常州百瑞吉生物医药有限公司、福州海王福药制药有限公司。

值得一提的是,唯一进入南京市中医院手术防粘连液采购名单的山东赛克赛斯生物科技有限公司(现更名为赛克赛斯生物科技股份有限公司,以下简称“赛克赛斯”),旗下“赛必妥”牌手术防粘连液,是与山东大学生命科学学院合作研发,于2007年获批CFDA。根据赛克赛斯介绍,赛必妥年临床使用量超100万例,销售额过亿,该产品在手术防粘连领域排名居首,2008年赛必妥被认定为“国家重点新产品”,分别于2010及2015年参与几丁糖类产品的国家标准制定。

而昊海生科并未在招股书中披露赛克赛斯及其产品赛必妥,不管“有意”还是“无意”,赛克赛斯这一大竞争对手,均无法回避。

25亿元市场规模仅占7.86% 市场份额或“注水”

比起对于市场竞争环境过于“乐观”,昊海生科在市场份额方面或存“吹泡泡”之嫌,则更令人担忧。

据招股书,昊海生科生产和销售的手术防粘连产品,包括医用几丁糖(防粘连用)、医用透明质酸钠凝胶。

而昊海生科披露的市场份额,2015-2017年,昊海生科手术防粘连剂的市场份额分别为50.17%、50.19%、49.05%。

2016-2018年,昊海生科医用几丁糖(防粘连用)销售金额分别为11,658.87万元、12,849.49万元、10,902.78万元;医用透明质酸钠凝胶销售金额分别为8,042.42万元、6,860.45万元、7,719.75万元。

据《金证研》沪深资本组统计,2016-2018年,昊海生科防粘连产品销售金额合计分别为19,701.29万元、19,709.94万元、18,622.53万元。

源自南方医药经济研究所及标点医药提供的数据,2016-2017年,国内手术防粘连剂市场规模分别为23.53亿元、25.07亿元。

据了解,医疗行业尤其手术用品具有特殊性,下游需求和支付意愿强,加上市场的充分竞争,不乏替代品,决定了手术防粘连产品市场需求基本能够得到满足。

若以招股书披露的“国内手术防粘连剂市场规模”和“昊海生科手术防粘连产品销售金额”来统计,2016-2017年,昊海生科在手术防粘连剂领域市场规模的占比分别为8.37%、7.86%。

同期,昊海生科披露的手术防黏连剂市场份额分别为50.19%、49.05%。也就是说,通过统计所得的昊海生科防粘连剂市场规模占比,相比招股书披露的市场份额数据,或是“望尘莫及”。

无独有偶,昊海生科在披露骨科关节腔粘弹补充剂的市场份额时,或存在同样“套路”。

据招股书,出具的《2011-2017年我国骨科关节腔粘弹补充剂市场研究报告》,国内市场上骨科关节腔粘弹补充剂知名品牌的各生产厂家的市场份额(按终端售价统计)排名中,2015-2017年,昊海生科骨科关节腔粘弹补充剂市场份额分别为34.04%、35.27%、36.21%。

招股书显示,昊海生科生产和销售的骨科关节腔粘弹补充剂产品包括医用几丁糖(关节腔注射用)、玻璃酸钠注射液。

2016-2018年,昊海生科医用几丁糖(关节腔注射用)销售金额分别为8,562.27万元、8,422.19万元、8,934.81万元;玻璃酸钠注射液销售金额分别为20,414.72万元、18,348.51万元、21,149.44万元。

据《金证研》沪深资本组统计,2016-2018年,昊海生科骨科关节腔粘弹补充剂产品销售金额合计分别为28,976.99万元、26,770.7万元、30,084.25万元。

值得注意的是,据昊海生科招股书,2016-2017年,国内骨科关节腔粘弹补充剂市场规模分别为19.65亿元、18.64亿元。

若以招股书披露的“骨科关节腔粘弹补充剂市场规模”和“昊海生科骨科关节腔粘弹补充剂产品销售金额”统计,2016-2017年,昊海生科在骨科关节腔粘弹补充剂领域市场规模的占比分别为14.75%、14.36%。

这意味着,此处统计的骨科关节腔粘弹补充剂市场规模占比,相较于昊海生科所披露的“2016-2017年的骨科关节腔粘弹补充剂市场份额分别为35.27%、36.21%”,两者相差甚远。

值得注意的是,据招股书,昊海生科委托标点医药对相关行业进行调研后提供了市场数据。作为被“委托”方,标点医药的调研结果,是否存在独立性和客观性,不得而知。《金证研》沪深资本组将继续保持关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。