- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 图南/作者 映蔚 洪力/编审

随着国内人口老龄化的加剧,白内障患病人数将呈现增长态势。目前手术是治疗白内障唯一有效方法,而取代已变浑浊的天然晶状体需要通过手术植入人工晶状体。在此背景下,声称“国内眼科医疗科技的领军企业”的爱博诺德(北京)医疗科技股份有限公司(以下简称“爱博诺德”)将如何“待时而动”,布局资本市场?

然而此番上市,爱博诺德存在的问题却不可小觑。上亿元营收超九成由人工晶状体“贡献”,其或存产品单一风险。而作为其核心产品之一,人工晶状体产能利用率、产销率逐年下滑,爱博诺德仍“逆势”扩产,新增产能或难“消化”;且新产品或面临竞争加剧的窘境。不仅如此,爱博诺德募投项目数据与“官宣”文件多处存在出入。且蹊跷的是,招股书中所披募投项目的环保投资额比环评报告多出600万元,其是否存在“圈钱”嫌疑?

一、产能产销率双降竞争加剧,募资扩张或存产能消化难题

自诩“领军企业”的爱博诺德,成立至今已有十年的发展历程。而爱博诺德曾连续两年处于亏损状态,2018年才扭转亏损的局面。

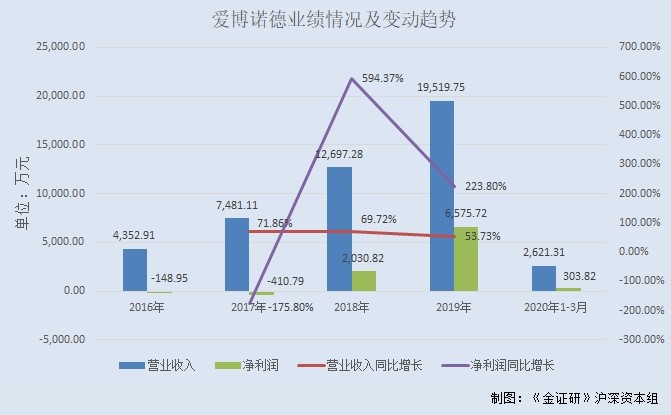

2016-2019年,爱博诺德的营业收入分别为4,352.91万元、7,481.11万元、12,697.28万元、19,519.75万元,2017-2019年分别同比增长了71.86%、69.72%、53.73%。2020年1-3月,爱博诺德的营业收入为2,621.31万元。

2016-2019年,爱博诺德的净利润分别为-148.95万元、-410.79万元、2,030.82万元、6,575.72万元,2017-2019年分别同比增长了-175.8%、594.37% 、223.8%。2020年1-3月,爱博诺德的净利润为303.82万元。

不难看出,2018年爱博诺德才扭亏为盈,且近年来其净利润增速上演“过山车”。

值得注意的是,爱博诺德主营业务收入主要依赖于人工晶状体,难掩产品单一境况。

2017-2019年,人工晶状体产品收入占主营业务收入的比重分别为92.99%、94.45%、91.84%。

而实际上,爱博诺德人工晶状体产品的产能利用率及产销率均逐年下滑。

2017-2019年,人工晶状体产品的产能利用率分别为102.02%、90.52%、87.91%;同期,人工晶状体产品的产销率分别为84.37%、63.57%、61.38%。

而募投项目之一的“眼科透镜和配套产品的产能扩大及自动化提升项目”,预计年产人工晶状体150万片。

2019年,爱博诺德人工晶状体产能为77万片,产量为67.69万片,销量仅41.55万片。在产能利用率及产销率双降的情形下,此番募资扩产,爱博诺德未来或遇产能消化难题。

除此之外,爱博诺德另一核心产品或面临竞争加剧的风险。

据招股书,除了人工晶状体外,爱博诺德另一核心产品为角膜塑形镜,该产品于2019年3月取得产品注册证。且爱博诺德称,公司是中国境内第2家取得该产品注册证的生产企业。

需要关注的是,越来越多的进口品牌进入了国内角膜塑形镜市场。

据欧普康视科技股份有限公司(以下简称“欧普康视”)2019年报,欧普康视是中国大陆地区首家获得角膜塑形镜产品注册证的生产企业。欧普康视2020年第一季度报告显示,经国家药监局批准注册的角膜塑形镜,除欧普康视生产的产品外,另有7个进口品牌和一家国产新品牌。

事实上,中国境内还有两家企业积极布局进入角膜塑形镜产品领域。

据上海昊海生物科技股份有限公司(以下简称“昊海生科”)2019年报,昊海生科及其附属公司利用自主研发的光学设计系统,基于子公司Contamac Holdings 及其下属子公司研制的高透氧材料,研制的新型角膜塑形镜产品,已完成注册检验,正式进入临床试验阶段。

据沈阳兴齐眼药股份有限公司(以下简称“兴齐眼药”)2019年半年报,兴齐眼药投资的人工晶体及角膜塑形镜的产品研发及车间项目建设按照进度实施。该项目的临床前研究进展顺利,部分产品进入生物相容性试验研究阶段。

不仅“外忧”,还有“内患”。爱博诺德在相关部门的检查中频繁被查出问题。

据国家药品监督管理局公开信息,在2017年10月23日至29日第二批医疗器械注册申请项目临床试验监督抽查中,爱博诺德的人工晶状体(注册受理号:CQZ1600179)在首都医科大学附属北京同仁医院、中国人民解放军第四军医大学唐都医院开展的临床试验中存在以下问题:个别病例临床试验原始记录未记录修改原因和时间;未提供对照产品的分发和回收记录;未记录部分批次受试产品的失效日期等。

据(京昌)安监检记〔2018〕00538号文件,2018年4月19日,在现场检查中,爱博诺德存在未按照规定在产生严重职业病危害的作业岗位醒目位置设置警示标识和中文警示说明的问题。

据北京市药品监督管理局公开信息,2018年5月9日,爱博诺德被北京市昌平区食品药品监督管理局检查出问题并责令限期整改。

外部竞争对手“环伺”、内部治理或存隐忧,除此之外,爱博诺德面临的问题不止于此。

二、环保投资金额比“官宣”文件多600万元,涉嫌“圈钱”

此番上市,爱博诺德拟募集资金8亿元,分别用于“眼科透镜和配套产品的产能扩大及自动化提升项目”(以下简称“产能提升项目”)、“高端眼科医疗器械设备及高值耗材的研发实验项目”(以下简称“研发实验项目”)、“爱博诺德营销网络及信息化建设项目”和“补充流动资金项目”。

而《金证研》沪深资本组注意到,爱博诺德募投项目数据与“官宣”文件多处存在出入。

据招股书,产能提升项目和研发实验项目的项目备案均是京昌平发改(备)【2019】88号,环保批文均是昌环保审字【2019】0038号。这意味着,产能提升项目和研发实验项目均来自同一份文件。

令人疑惑的是,上述两个项目的总投资与“官宣”环保批文数据矛盾。

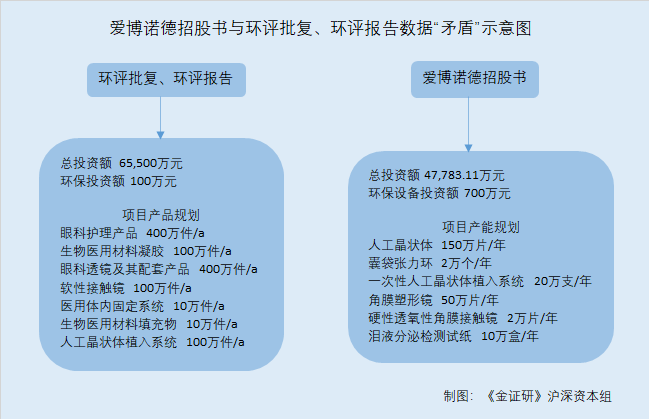

据招股书,产能提升项目和研发实验项目的总投资额合计47,783.11万元。

而据昌环保审字【2019】0038号文件,上述两项目主要从事眼科透镜和配套产品的产能扩大及自动化提升,高端眼科医疗器械设备及高值耗材的研发实验室,总投资为65,500万元。

根据上述数据,招股书披露的项目总投资比环保批文少了17,716.89万元。个中缘由,不得而知。

无独有偶。在产能规划方面,招股书披露的数据也与“官宣”环保批文“对不上”。

据招股书,产能提升项目的产能规划为人工晶状体150万片/年、囊袋张力环2万个/年、一次性人工晶状体植入系统20万支/年、角膜塑形镜50万片/年、硬性透氧性角膜接触镜2万片/年、泪液分泌检测试纸10万盒/年。

而研发实验项目,则拟对场地进行装修、通过购置仪器和设备、引进技术人才,开展专项研究和前瞻性研发。该项目并未提及产能规划。

据昌环保审字【2019】0038号文件,产能提升项目和研发实验项目拟生产眼科护理产品400万件/a、生物医用材料凝胶100万件/a、眼科透镜及其配套产品400万件/a、软性接触镜100万件/a、医用体内固定系统10万件/a、生物医用材料填充物10万件/a、人工晶状体植入系统100万件/a。

将招股书披露的产能规划与环保批文数据进行对比,在产能规划方面,不仅产品名称迥然不同,产品规划数量也截然不同。爱博诺德是否涉嫌“选择性披露”?不得而知。

且需要指出的是,环保批文披露的项目总投资额及产能规划数据与项目环评报告文件一致。

2019年10月15日,北京市生态环境局对《爱博诺德产能提升及研发实验中心建设项目环境影响报告表》(以下简称“环评报告”)进行公示。

环评报告显示,项目批准文号为京昌平发改(备)[2019]88号,与产能提升项目和研发实验项目的项目备案号重合。这意味着,环评报告所展示的项目,即为招股书披露的产能提升项目和研发实验项目。

而环评报告显示,项目总投资额为65,500万元,项目产品方案分别为眼科护理产品400万件/a、生物医用材料凝胶100万件/a、眼科透镜及其配套产品400万件/a、软性接触镜100万件/a、医用体内固定系统10万件/a、生物医用材料填充物10万件/a、人工晶状体植入系统100万件/a。

此外,《金证研》沪深资本组还注意到,招股书披露的环保投资金额比环评报告多600万元。

据招股书,产能提升项目的环保设备投资额预计为700万元。而研发实验项目的环保设备投资额情况则是参见产能提升项目的情况,由此或意味着,研发实验项目与产能提升项目共用同一笔环保设备投资额。

而据环评报告,经估算,产能提升项目及研发实验项目用于环境保护的建设投资为100万元。

环评报告显示上述两个项目的环保投资仅100万元,而招股书却披露项目环保设备投资额预计为700万元。两者相差600万元,爱博诺德或存“圈钱”之嫌。

毫末不札,将寻斧柯。上述种种问题摆在面前,爱博诺德未来又将如何披荆斩棘,在激烈的市场竞争中顺利“出道”?仍是个未知数。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。