- 微信

微信扫一扫

微信扫一扫 - 搜索

(图片来源:大宏立官网)

一级市场财报解读,关注发行进程

6月3日,证监会预先披露了成都大宏立机器股份有限公司(以下简称“大宏立”)创业板排队上市的申请。早在2015年大宏立首次递交上市申请,欲登陆上交所。随后2019年“转道”创业板,此番二度“闯关”创业板,大宏立或“踌躇满志”。

随着下游砂石骨料行业破碎筛分设备的需求快速增长,2018年机制砂占砂石骨料总消费量的比例超过80%,目前多家工程机械企业均已纷纷加入砂石骨料破碎筛分设备市场竞争。下游需求增长,所处行业“分食者”众多,大宏立未来或面临行业竞争加剧的局面。此番上市,在资本市场的考验下,又将如何“破局”?

一、实控人为甘德宏张文秀夫妇,合计控股90.6%

此番上市,大宏立合作的保荐机构为国都证券股份有限公司,审计机构为大信会计师事务所,律师事务所为北京金诚同达侓师事务所。

据招股书,大宏立的实际控制人为甘德宏和张文秀夫妇,甘德宏直接持股48%,张文秀直接持股21.45%,两人通过西藏大宏立实业有限公司(以下简称“西藏大宏立”)合计控制大宏立90.6%的股份;而西藏大宏立持有大宏立21.15%的股份,为控股股东。

而观其董监高的情况,董事会共有6名董事,监事会共有3人,高级管理人员共有6人。

甘德宏,现任大宏立董事长、总经理,曾创办大邑建机修配经营部、创立四川省大邑县建筑工程机械厂并任厂长。

LI ZEQUAN(李泽全),现任大宏立董事兼财务总监,曾在悉尼胜鲁克斯医院从事会计工作;曾在四川金广实业集团股份有限公司从事财务工作;曾任成都市荣亚环保科技有限公司财务经理等。

二、主营破碎筛分成套设备,成套主机设备营收占比八成

成立于2004年5月10日,大宏立的主营业务为破碎筛分成套设备的研发、生产与销售。

2017-2019年,大宏立主营业务收入主要来源于成套/主机设备,成套/主机设备主要分为破碎设备、筛分设备、输送设备。

2017-2019年,大宏立成套/主机设备收入合计分别为26,262.34万元、35,453.52万元、41,742.95万元,同期占主营业务收入的比例分别为82.09%、83.8%、79.85%。

除成套/主机设备外,2017年-2019年,配件及其它金额分别为4,057.61万元、4,749.71万元、7,651.70万元,同期占主营业务收入比例分别为19.95%、17.67%、22.88%。

三、下游为砂石骨料行业,年用量超过200亿吨

招股书显示,大宏立属于破碎筛分设备行业,该行业的上游主要为钢材(板、型材)、铸锻件、轴承、电机、控制柜、液压系统等行业,其中板材、型材、铸锻件等以钢铁制成的原材料占原材料总成本的比重超过一半。

大宏立主要产品为砂石矿山破碎筛分成套设备,主要用于下游客户生产机制砂,即破碎筛分山石、卵石等以制备砂石。砂石矿山破碎筛分设备与砂石骨料行业的发展密切相关。

(来源:大宏立招股书)

据招股书引援自中国砂石协会数据,2018年,国内砂石骨料年用量超过200亿吨,年直接产值及带动的运输等行业产值合计超过万亿元,预测2020-2030年间,国内砂石骨料年需求量将达到250亿吨的高位后平稳运行。

且需要指出的是,从砂石骨料的来源看,机制砂的消费量逐年快速增长,其占砂石骨料总消费量的比例快速提升,2008年至2018年机制砂的消费量占比从不到四成上升到超过八成以上。

四、客户较为分散,前十大供应商占比均四成

2017-2019年,大宏立客户集中度较低且主要客户变化较大,其产品的主要客户群体为砂石骨料生产企业,具体而言为传统砂石骨料生产商、建材公司、水泥厂、城投公司、矿山企业等。

2017-2019年,大宏立对前十大客户的销售额占营业收入的比例分别为16.4%、16.79%、22.83%。

同期,大宏立对前十大供应商的采购金额占采购总额的比例分别为42.26%、44.4%、43.14%,较为集中。

对此,大宏立表示,大宏立采购的原材料种类主要包括各类钢材、铸件、锻件、电机、轴承、电控柜、液压系统、各类五金件、齿轮、电驱动滚筒、油管及各类配件等。由于各类原材料种类较多,其不同种类原材料均按照公司的采购方案向指定供应商采购,虽然供应商数量较多,但就各类原材料供应商而言,公司供应商则相对集中。

五、业绩表现“平平”,直销占比超97%

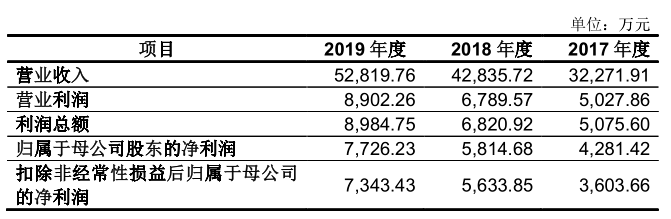

2017-2019年,大宏立的营业收入分别为32,271.91万元、42,835.72万元、52,819.76万元,2018-2019年分别同比增长为32.73%、23.31%。

(来源:大宏立招股书)

同期,大宏立的净利润分别为4,281.42万元、5,814.68万元、7,719.25万元,2018-2019年同比增长分别为35.81%、32.75%。

(来源:大宏立招股书)

2017-2019年,大宏立主要采取直销方式销售,直销收入占比都在97%以上,直销模式收入分别为31,815.5万元、41,374.37万元、51,224.55万元,分别占当期主营业务收入的比重为99.44%、97.79%、97.98%。此外,大宏立存在少量经销商销售收入,在黑龙江等个别地区采取经销模式销售,销售金额和占比均较小,2017-2019年,其经销模式收入分别占当期主营业务收入比重为0.56%、2.21%和2.02%。

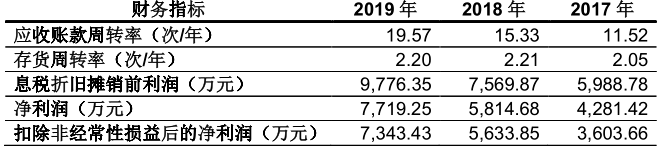

2017-2019年,大宏立经营活动产生的现金流量净额分别为6,687.85万元、8,527.2万元、4,454.03万元。

同期,大宏立综合毛利率分别为35.97%、35.7%、35.17%,较为平稳。

六、募资超3.6亿元,主要扩充破碎筛分设备产能

此番上市,大宏立拟投入募集资金36,799万元,分别用于投资“破碎筛分(成套)设备智能化技改项目”、“技术中心建设项目”和“营销服务中心项目”。

其中,破碎筛分(成套)设备智能化技改项目”拟使用募集资金投资28,665万元,项目建设期为24个月,项目达产后将每年新增1,000台(套)破碎、筛分设备的生产能力。

据招股书显示,破碎筛分(成套)设备智能化技改项目选用自动化生产设备,通过搭建全方位的信息化系统,建设智能化破碎筛分成套设备生产基地。且大宏立称,该项目建成后,公司生产能力、产品质量和生产效率以及信息化、智能化水平将大幅提升。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。