- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 云野/作者 沐灵 映蔚 洪力/风控

1月29日,证监会正式发布了《首发企业现场检查规定》,旨在提高拟上市企业的信息披露质量。根据规定,在现场检查中,相关检查机构采取一定方式对检查对象的信披质量及中介机构执业质量进行监督检查。信息披露“严监管”之下,徐州浩通新材料科技股份有限公司(以下简称“浩通科技”)在冲击资本市场之际,或存诸多问题亟待解决。

经《金证研》南方资本中心研究发现,浩通科技2019年一家“新晋”前五供应商,曾多次“踩雷”环保问题,社会责任或存缺失。而另一方面,作为浩通科技的监事,余志灏在外任职情况的信披上演“半面妆”,余志灏还对其中一家在外兼职单位持有40%股权,而招股书对其并未披露,或选择性披露。且余志灏持股又任职的该兼职单位,其业务或与浩通科技存“交叠”,个中对浩通科技的独立性影响几何?“雪上加霜”的是,招股书在建工程建设进度计算口径不仅出现“两个版本”,而且工程投入占比与审计报告上演“对垒”情形。

一、危废原材料供应商频“踩雷”环保问题,社会责任或存缺失

环境污染一直是化工行业关注的重点。值得注意的是,浩通科技上、下游均为石化、精细化工等行业。2019年,浩通科技一家“新晋”前五供应商曾多次“踩雷”环保问题,社会责任或存缺失。

据招股书,2019年,山东玉皇化工有限公司(以下简称“玉皇化工”)为浩通科技第一大供应商,浩通科技主要向玉皇化工采购废催化剂,采购金额为1.01亿元,占采购总额的比例为17.59%。

而且,玉皇化工包括山东菏泽玉皇化工有限公司(以下简称“菏泽玉皇”)。

值得关注的是,玉皇化工是2019年浩通科技的“新晋”前五大供应商,变动原因为浩通科技对于地方性产废剂厂商的积极拓展。

而历史上,玉皇化工及菏泽玉皇曾“踩雷”环保问题。

据东环罚字[2016]第30号文件,2016年8月4日,玉皇化工因超标排放污水,违反《水污染防治法》第九条的规定,被东明县环境保护局责令限期治理,并罚款1.82万元。

据东环罚字[2016]第53号文件,2016年12月28日,玉皇化工因未按照《东明县重污染天气应急预案》中Ⅰ级响应要求进行全面停产,违反《大气污染防治法》第九十六条的规定,被东明县环境保护局责令改正违法行为,并罚款10万元。

据东环罚字【2018】第07号文件,2018年1月16日,玉皇化工因其厂区内粉尘散排现象严重,违反《大气污染防治法》第四十八条的规定,被东明县环境保护局责令改正环境违法行为,并罚款10万元。

不宁唯是,菏泽玉皇曾“踩线”安全生产及环保问题,合计收到18万元罚款单。

据菏环罚字〔2016〕160513A号文件,2016年6月3日,菏泽玉皇因超标排放硫化氢违反了《大气污染防治法》第七十四条的规定,被菏泽市生态环境局作出罚款10万元的行政处罚。

据﹝菏﹞应急罚﹝2019﹞15号文件,2019年9月6日,菏泽玉皇因其一级重大危险源储罐区苯乙烯等储罐未设紧急切断阀,不具备紧急停车功能;球罐区应急救援器材一套防化服与呼吸器不匹配,未对应急救援器材进行经常性维护保养,保证正常运转,违反《危险化学品重大危险源监督管理暂行规定》第十三条第(一)项,以及《安全生产违法行为行政处罚办法》第四十六条第(二)项的规定,被菏泽市应急管理局作出罚款8万元的行政处罚。

需要注意的是,浩通科技采购原材料含贵金属催化剂,属于具有毒性的危险废物。

需要指出的是,据招股书,浩通科技主要原材料含贵金属废催化剂等二次资源绝大多数属于危险废物,废物类别为HW50。浩通科技制定了详细的安全管理制度,对于危险废物的转移、存放,严格按照《危险废物转移联单管理办法》执行。

而《国家危险废物名录》(2021版),废物类别为HW50的废催化剂,危险特性为T,该特性是指会对生态环境和人体健康具有有害影响的毒性。

由此可见,作为浩通科技的废催化剂原材料的重要供应商之一,玉皇化工及菏泽化工屡次“踩线”环保问题,社会责任或存缺失。且该情形是否会对销售给浩通科技的产品质量产生不利影响?而废催化剂属于危废,浩通科技能否严格转移、存放危险废物?或为可知。

二、监事在外投资及兼职单位“隐而不宣”,业务现“交叠”独立性存隐忧

一波未平一波又起。作为浩通科技的监事,余志灏在外任职情况上演“半面妆”,其还对其中一家在外兼职单位持有40%股权,而招股书对其并未披露,或选择性披露。

据招股书,余志灏为浩通科技现任监事,最新一届任期为2021年3月至2024年3月。

招股书显示,截至2021年3月31日,余志灏持有上海贵鑫金属材料有限公司(以下简称“贵鑫金属”)50%的股权。截至2021年5月10日,余志灏担任贵鑫金属执行董事兼总经理。此外,除了贵鑫金属外,招股书并未披露余志灏存在其他兼职情况。

而实际上,余志灏另有持股及任职情况或未披露。

据公开信息,截至查询日期2021年5月27日,余志灏持有江西博立环保科技有限公司(以下简称“博立环保”)40%的股权,并担任监事一职。

同时,余志灏还在江西浩博新材料科技股份有限公司(以下简称“浩博新材”)担任监事会主席。

据市场监督管理局公开信息,博立环保成立于2020年1月17日,浩博新材成立于2021年3月9日。截至查询日2021年5月27日,余志灏仍在博立环保、浩博新材担任监事,且上述2家公司的监事任职信息未发生变更。

而招股书签署日期为2021年5月10日。

值得一提的是,上述两家未披露兼职单位,与招股书披露的余志灏兼职单位贵鑫金属,并不存在股权关系。

换言之,余志灏或自上述2家企业成立起任职,而截至招股书签署日2021年5月10日之前并未卸任。距离两家企业成立时间,招股书签署日期已经相隔一年有余,但招股书并未披露上述任职信息,其中是否涉嫌选择性披露?或该“打上问号”。

事实上,经《金证研》南方资本中心研究发现,博立环保的经营范围或与浩通科技存“重叠”,双方均具有贵金属二次资源综合利用业务。

据市场监督管理局披露的博立环保2020年报,博立环保的主营业务活动包括新材料技术开发;有色金属、稀有金属、贵金属二次资源的综合利用、再生利用及相关产品的销售、租赁;废旧家电及电子产品的拆解、综合利用及相关产品的销售:废催化剂(不含危险化学品)的综合利用、再生利用;净水剂的生产、销售;三次资源的综合利用:自营和代理相关产品及技术的进出口业务(国家限定经营或禁止进出口的商品和技术除外):贵金属化合物(不含危险化学品)、有色金属的加工、租赁;贸易代理服务。

此外,据江西省抚州市临川区政府于2021年3月10日发布的《临川区2021年重点项目推进情况通报》,博立环保科技现有新建未开工项目“贵金属二次资源综合利用项目”,同时该项目为临川区重点推进项目之一。

可见,贵金属二次资源的综合利用业务,或是博立环保的主营业务之一。

据招股书,报告期内,浩通科技主要从事贵金属二次资源的综合利用及相关产品的研发、生产和销售。

可见,浩通科技是否与博立环保业务存在“重叠”?

而据《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(2020年修订)》第四十六条规定,发行人应披露董事、监事、高级管理人员及其他核心人员与发行人及其业务相关的对外投资情况,包括投资金额、持股比例、有关承诺和协议,对于存在利益冲突情形的,应披露解决情况。

也就是说,余志灏作为浩通科技监事,招股书对其在外兼职并持股情形的披露或“半半拉拉”,涉嫌选择性披露。其中“隐而未批”的、余志灏任职监事且持股40%的博立环保,业务与浩通科技或存“交叠”,个中对浩通科技的独立性影响几何?而浩通科技并未披露余志灏在该公司的兼职情况,是否为了“避嫌”?不得而知。

三、在建工程建设进度计算口径现“两个版本”,招股书与审计报告数据“对垒”

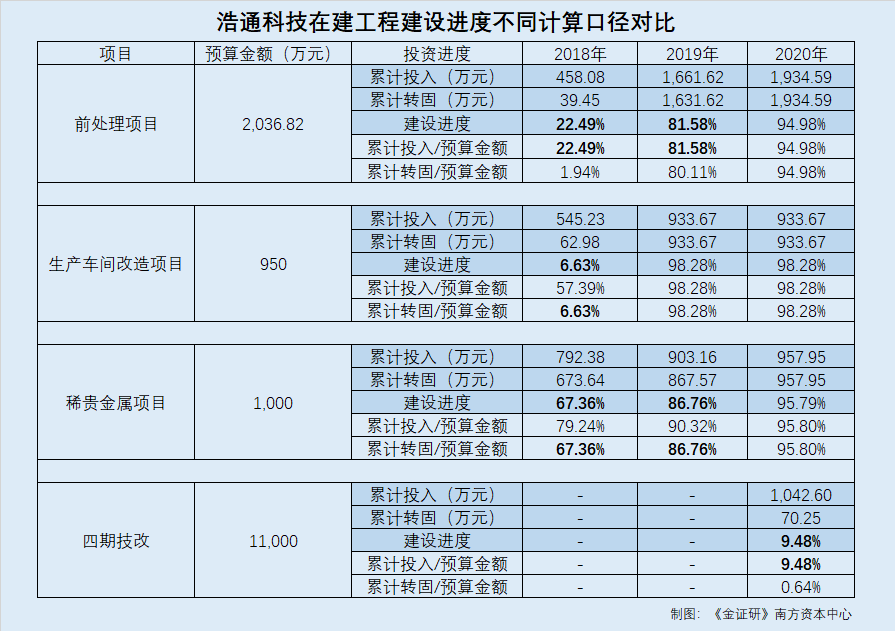

问题尚未结束,浩通科技在招股书披露的在建工程结转进度情况表,不同在建工程的建设进度计算口径出现“两个版本”,令人费解。

据招股书,2018年,浩通科技的在建工程包括“募投项目”、“前处理项目”、“生产车间改造项目”、“稀贵金属项目”、“零星项目”。

2019年,浩通科技的在建工程包括“募投项目”、“前处理项目”、“生产车间改造项目”、“稀贵金属项目”、“四期技改”、“零星项目”。

2020年,浩通科技的在建工程包括“募投项目”、“前处理项目”、“稀贵金属项目”、“四期技改”。

据招股书披露的在建工程结转进度情况表,“前处理项目”的预算金额为2,036.82万元,2018-2020年各年末,累计投入金额分别为458.08万元、1,661.62万元、1,934.59万元,累计转固金额分别为39.45万元、1,631.62万元、1,934.59万元,建设进度分别为22.49%、81.58%、94.98%。

“生产车间改造项目”的预算金额为950万元,2018-2020年各年末,累计投入金额分别为545.23万元、933.67万元、933.67万元,累计转固金额分别为62.98万元、933.67万元、933.67万元,建设进度分别为6.63%、98.28%、98.28%。

“稀贵金属项目”的预算金额为1,000万元,2018-2020年各年末,累计投入金额分别为792.38万元、903.16万元、957.95万元,累计转固金额分别为673.64万元、867.57万元、957.95万元,建设进度分别为67.36%、86.76%、95.79%。

“四期技改”的预算金额为11,000万元,2020年末,累计投入1,042.6万元、累计转固金额为70.25万元、建设进度为9.48%。

而《金证研》南方资本中心研究发现,报告期内,浩通科技在建工程的建设进度,存在计算口径不一的“异象”。两项在建工程的建设进度是通过“累计投入金额/预算金额”计算得出,而另外两项在建工程则是通过“累计转固金额/预算金额”得出,令人不解。

据招股书,2018-2019年各年末,在建工程“前处理项目”累计投入金额占预算金额的比例分别为22.49%、81.58%,累计转固金额占预算金额的比例分别为1.94%、80.11%。而招股书披露,2018-2019年“前处理项目”的建设进度分别为22.49%、81.58%。

同时,2020年末,在建工程“四期技改”累计投入金额占预算金额的比例为9.48%,累计转固金额占预算金额的比例为0.64%。而招股书披露,2020年末“四期技改”项目建设进度为9.48%。

显然,浩通科技“前处理项目”以及“四期技改”两项在建工程,累计投入金额占预算金额的比例与建设进度一致,或意味着,“前处理项目”、“四期技改”两项在建工程的建设进度,或均以累计投入金额占预算金额的比例计算所得。

奇怪的是,另外2项在建工程并非如此。

据招股书,2018年末,在建工程“生产车间改造项目”累计投入金额占预算金额的比例为57.39%,累计转固金额占预算金额的比例为6.63%。而招股书披露,2018年末“生产车间改造项目”建设进度为6.63%。

同时,2018-2019年各年末,在建工程“稀贵金属项目”累计投入金额占预算金额的比例分别为79.24%、90.32%,累计转固金额占预算金额的比例分别为67.36%、86.76%。而招股书披露,2018-2019年各年末,“稀贵金属项目”建设进度分别为67.36%、86.76%。

可见,与“生产车间改造项目”、“稀贵金属项目”的建设进度数据重合的,是通过累计转固金额占预算金额比例计算所得的数据。即这两项在建工程的建设进度,或是以累计转固金额占预算金额的比例计算得出的。

在同一表中,不同项目的建设进度为何出现两种计算口径?对此招股书并无相应解释。

需要指出的是,关于在建工程投入占比,招股书数据与审计报告数据“打架”,其信披再现疑云。

据招股书,2018-2020年各年末,在建工程“前处理项目”的累计投入金额占预算金额的比例分别为22.49%、81.58%、94.98%。

2018-2020年各年末,在建工程“生产车间改造项目”累计投入金额占预算金额的比例分别为57.39%、98.28%、98.28%。

2020年末,在建工程“四期技改”累计投入金额占预算金额的比例为9.48%。

而通过对比2021年3月6日签署的《浩通科技2018-2020年度审计报告》(以下简称“审计报告”),招股书披露的上述建设进度与审计报告存在差异。

据审计报告,2018-2020年各年末,浩通科技“前处理项目”工程投入占预算比例分别为22.9%、83.08%、94.98%。

2018-2019年各年末,“生产车间改造项目”工程投入占预算比例分别为68.15%、98.28%。

2020年末,“四期技改”工程投入占预算比例为9.79%。

值得一提的是,审计报告与招股书会计政策变更及合并范围变化,或并未对上述差异造成影响。

另外,浩通科技审计机构曾因发表不恰当的审计结论等而收百万元“罚单”,其能否勤勉尽责?

需要指出的是,本次上市,浩通科技的审计机构为中汇会计师事务所(特殊普通合伙)(以下简称“中汇会计所”)。且中汇会计所同样是上述审计报告的编制单位。

据证监会行政处罚决定书[2019]8号文件,2019年12月30日,作为浙江大东南股份有限公司(以下简称“大东南股份”)2016年、2017年年度报告审计机构,中汇会计所因未对大东南股份货币资金审计实施有效程序并获取充分、适当的审计证据加以验证,为大东南股份出具了标准无保留意见的审计报告,发表了不恰当的审计结论等,被证监会浙江监管局责令改正违法行为,没收业务收入140万元,并处以140万元罚款。

由上述情形可见,同一份表格中,招股书披露的不同在建工程的建设进度计算口径惊现两个“版本”,其究竟是以计算累计投入金额占预算金额的比例得出,还是以计算累计转固金额占预算金额的比例得出?令人费解。而“前处理项目”、“生产车间改造项目”、“四期技改”三项在建工程中,根据招股书披露的在建工程预算金额及累计投入金额,计算所得的累计投入金额占预算金额的比例,与审计报告亦存“出入”,信息披露真实性迷雾重重。

信披问题接踵而至,浩通科技此番上市能否获得投资者的青睐?《金证研》南方资本中心将进一步研究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。