- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 嘉树/作者 映蔚 洪力/编审

2019年6月3日,新亚强硅化学股份有限公司(以下简称“新亚强”),因环保问题被当地环境保护局罚款9万元。但此前1个月,新亚强才因排放水污染物超标等问题收到10万元的“罚单”。而新亚强三番两次“踩雷”环保问题,或给其“清洁生产,环境和谐”的环境理念“打了脸”。

而此番上市,新亚强面临的问题还不止于此。2019年,新亚强业绩表现并不“给力”,其营收陷入负增长的“窘境”。且在下游行业聚硅氧烷产量增速逐年下滑的情况下,新亚强未来成长能力存隐忧。此外,新亚强拟募资额逾9亿元的募投项目存在夸大环保投资额的嫌疑,募投项目合理性或将面临“拷问”。

一、营业收入负增长,毛利率变动趋势异于同行

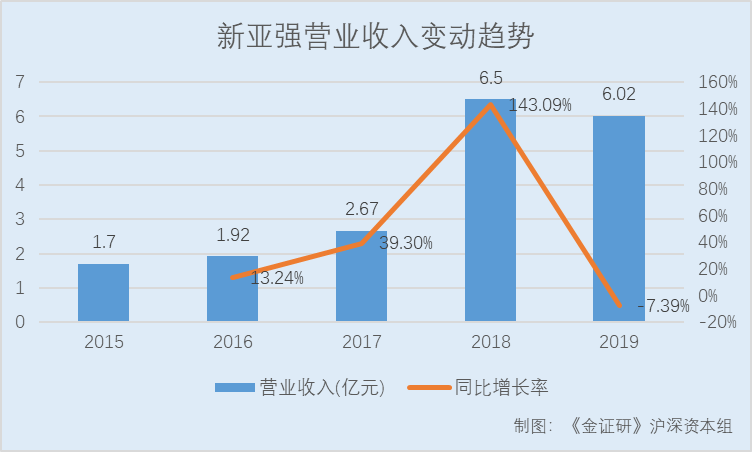

坐落于江苏省宿迁市的新亚强,成立至今近十一载,自诩以“壮大民族工业,创造社会财富”为企业使命。然而2019年,新亚强的业绩并不“给力”,营业收入陷入负增长。

2015-2019年,新亚强的营业收入分别为1.7亿元、1.92亿元、2.67亿元、6.5亿元、6.02亿元,2016-2019年分别同比增长13.24%、39.3%、143.09%、-7.39%。

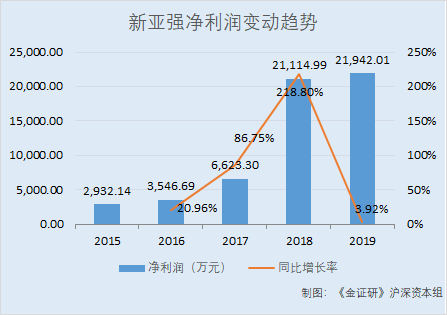

同期,新亚强的净利润分别为2,932.14万元、3,546.69万元、6,623.3万元、21,114.99万元、21,942.01万元,2016-2019年分别同比20.96%、86.75%、218.8%、3.92%。

无独有偶,2019年,新亚强的净资产收益率也下滑。2017-2019年,新亚强扣除非经常性损益后加权平均净资产收益率分别为23.74%、60.87%、37.59%。

另一方面,新亚强营业收入的下滑或受其主要产品价格下滑影响。

招股书显示,新亚强称,其2019年营业收入较2018年略有下降的主要原因为六甲基二硅氮烷的价格下降。

2019年,新亚强六甲基二硅氮烷、乙烯基双封头、苯基氯硅烷以及其他产品占新亚强主营业务收入的比值分别为51.12%、17.18%、16.93%、14.77%。

2017-2019年,新亚强六甲基二硅氮烷的平均售价分别为3.15万元/吨、10.93万元/吨、7.31万元/吨,2018-2019年分别同比增长247.09%、-33.07%。

值得注意的是,在营收和主要产品价格下滑的情况下,新亚强有机硅产品的毛利率却“畸”高于同行业上市公司。

据招股书,新亚强的产品主要集中在有机硅中间体(功能性助剂)和苯基单体部分,有机硅产品占比为100%。2017-2019年,新亚强有机硅产品的毛利率分别为41.57%、47.2%、49.5%。

同期,同行业可比上市公司浙江新安化工集团股份有限公司(以下简称“新安股份”)的有机硅产品毛利率分别为24.21%、31.85%、22.11%;合盛硅业股份有限公司(以下简称“合盛硅业”)的有机硅产品毛利率分别为40.37%、49.87%、33.4%;湖北兴发化工集团股份有限公司(以下简称“兴发集团”)的有机硅产品毛利率分别为32.25%、39.28%、22.13%;山东东岳有机硅材料股份有限公司(以下简称“东岳硅材”)的有机硅产品毛利率分别为30.98%、38.34%、33.67%。

2017-2018年,唐山三友化工股份有限公司(以下简称“三友化工”)有机硅产品的毛利率分别为34.57%、45.75%。

据上述五家同行业可比上市公司的数据可知,2017-2018年,新亚强同行业可比上市公司有机硅产品毛利率的平均值分别为32.48%、41.02%。据上述四家同行业可比上市公司的数据可知,2019年,新亚强同行业可比上市公司有机硅产品毛利率的平均值为27.83%。

也就是说,2019年,除了三友化工,新亚强同行业上市公司有机硅产品的毛利率均存在不同程度上的下滑,而新亚强的毛利率呈上升趋势,其变动趋势异于同行。并且,新亚强2019年的有机硅产品毛利率高出同行业可比上市公司均值21.67个百分点。

营收负增长,毛利率却“畸”高于同行,反观其身后,新亚强产品的下游行业聚硅氧烷的产量增速逐年下滑,其未来成长能力存疑。

二、下游行业产量增速下滑,未来成长空间或遭“挤压”

据招股书,新亚强主要从事有机硅精细化学品的研发、生产及销售,其产品主要应用于硅橡胶、硅油、硅树脂等领域。其中,聚硅氧烷主要产品有硅油、硅橡胶和硅树脂三大类,硅橡胶是聚硅氧烷最重要的产品之一。

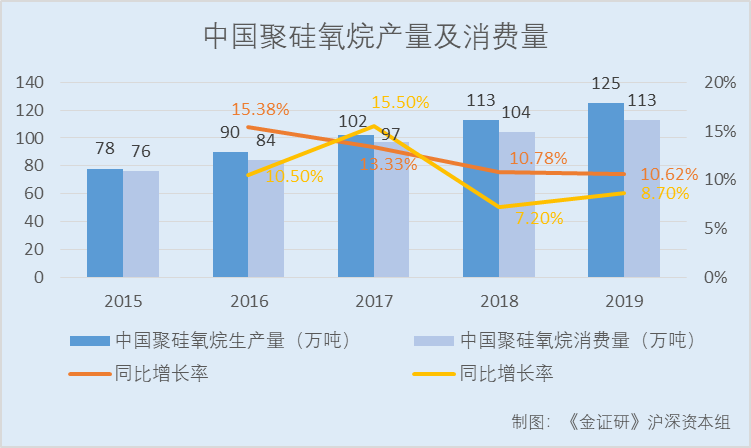

然而,近年来中国聚硅氧烷的产量增速却呈下滑趋势。

据前瞻产业研究院数据,2015-2019年,中国聚硅氧烷生产量分别为78万吨、90万吨、102万吨、113万吨、125万吨,2016-2019年分别同比增长15.38%、13.33%、10.78%、10.62%。

与此同时,2019年,中国聚硅氧烷的消费量增速也不如2017年的水平。

据前瞻产业研究院数据,2015-2019年,中国聚硅氧烷消费量分别为76万吨、84万吨、97万吨、104万吨、113万吨,2016-2019年分别同比增长10.5%、15.5%、7.2%、8.7%。

下游聚硅氧烷的产量增速逐年下滑,呈现需求放缓的一面,未来新亚强的成长能力将如何保持?尚未可知。而在此情况下,新亚强拟募资逾9个亿的募投项目也疑点重重。

三、募投项目或被夸大环保投资额,涉嫌“圈钱”

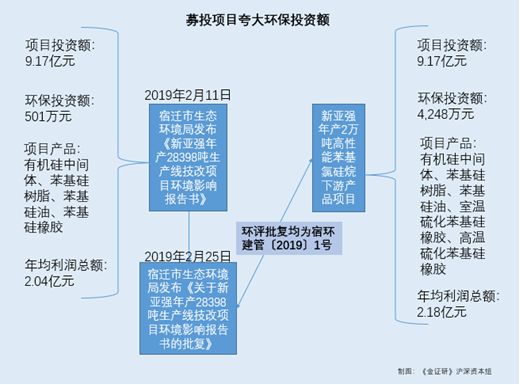

据招股书,此番上市,新亚强拟募集资金12亿元,分别计划用于投资“年产2万吨高性能苯基氯硅烷下游产品项目”、“研发中心建设项目”和“补充流动资金项目”。

其中,新亚强拟使用9.04亿元募集资金用于“年产2万吨高性能苯基氯硅烷下游产品项目”,该项目的总投资额为9.17亿元,项目产品包括有机硅中间体、苯基硅树脂、苯基硅油、室温硫化苯基硅橡胶、高温硫化苯基硅橡胶,项目环评文件为宿环建管[2019]1号。

2019年2月11日,宿迁市生态环境局发布了《新亚强硅化学股份有限公司年产4823吨二苯基二羟基硅烷、3325吨八苯基环四硅氧烷、1750吨甲基苯基混合环体、6000吨苯基硅树脂、5000吨苯基硅油、2500吨苯基烷氧基硅烷、2500吨室温硫化苯基硅橡胶、2500吨高温硫化苯基硅橡胶生产线技改项目环境影响报告书》(以下简称“环评报告”)。

环评报告显示,该项目拟投资9.17亿元在现有厂区内,项目投产后可实现年产苯基硅树脂6,000吨、苯基硅油5,000吨、苯基硅橡胶5,000吨,有机硅中间体12,398吨的能力。

2019年2月25日,宿迁市生态环境局发布了宿环建管〔2019〕1号文件,为《关于新亚强硅化学股份有限公司年产4823吨二苯基二羟基硅烷、3325吨八苯基环四硅氧烷、1750吨甲基苯基混合环体、6000吨苯基硅树脂、5000吨苯基硅油、2500吨苯基烷氧基硅烷、2500吨室温硫化苯基硅橡胶、2500吨高温硫化苯基硅橡胶生产线技改项目(以下简称“年产28398吨生产线技改项目”)环境影响报告书的批复》。

在环评批复文件号、项目投资总额、产品种类一致的情况下,新亚强“年产28398吨生产线技改项目”或为“年产2万吨高性能苯基氯硅烷下游产品项目”。

值得注意的是,招股书中显示,新亚强“年产2万吨高性能苯基氯硅烷下游产品项目”环境保护投资估算为4,248万元。其中废气处理1,670万元、污水站2,300万元、监测仪器及设备246万元、绿化措施32万元。

而环评报告显示,该项目的环保投资额为501万元。其中,废气投资120万元、废水投资300万元、噪声投资10万元、固废和绿化依托现有、事故应急措施投资14万元、地下水投资30万元、排污口设置投资3万元。

也就是说,招股书披露“年产2万吨高性能苯基氯硅烷下游产品项目”的环保投资额,比环评报告披露的数据多出3,747万元,令人费解。

无独有偶,招股书中还提及,关于“年产2万吨高性能苯基氯硅烷下游产品项目”的经济效益,在正常达产年度可以实现年均利润总额2.18亿元。

而环评报告显示,该项目预计年均利润总额达到2.04亿元。即招股书披露的达产后年均利润总额比环评报告的数据多出1,471万元。

由上述情况表明,环评报告披露的环保投资额、经济效益均与招股书披露的数据“相差甚远”,新亚强“年产2万吨高性能苯基氯硅烷下游产品项目”是否涉嫌夸大投资额?不得而知。问题还未结束,新亚强募资“补血”的合理性也存疑。

四、不差钱反募资“补血”,募投项目合理性存疑

据招股书,此番上市,新亚强拟使用募集资金2.21亿元用于“补充流动资金项目”,该项目占募集资金总额的比例为18.38%。

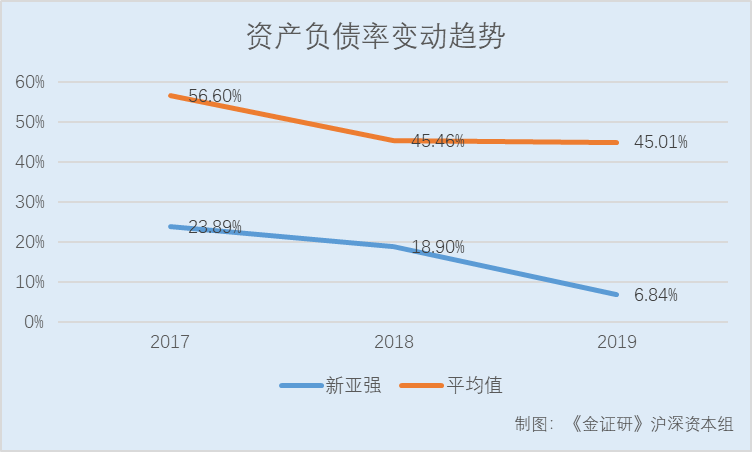

然而,新亚强或并“不差钱”,其近年来资产负债逐年走低。2017-2019年,新亚强的资产负债率分别为23.89%、18.9%、6.84%。

与此同时,新亚强的资产负债率还低于同行业平均水平。

据同花顺iFinD数据,2017-2019年,同行业可比上市公司新安股份的资产负债率分别为45.85%、37.96%、41.29%;三友化工的资产负债率分别为55.86%、53.51%、51.45%;合盛硅业的资产负债率分别为61.41%、50.01%、50.53%;兴发集团的资产负债率分别为67.27%、67.03%、66.16%;东岳硅材的资产负债率分别为52.60%、18.8%、15.62%。即同期,上述五家同行业上市公司的资产负债率均值分别为56.6%、45.46%、45.01%。

除此之外,近两年来,新亚强并无长、短期借款,偿债压力低。

2018-2019年,新亚强的长、短期借款以及一年内到期的非流动负债均为0元。

2017-2019年,新亚强的利息支出分别为254.5万元、93.14万元、13.53万元,占同期净利润的比值分别为3.84%、0.44%、0.06%。

而且,新亚强账上“趴着”近3亿元。

2017-2019年,新亚强的期末现金及现金等价物余额分别为0.64亿元、1.78亿元、2.89亿元。同期,新亚强的货币资金分别为0.66亿元、2.31亿元、2.92亿元。

由此可见,新亚强资金充足,资产负债率走低,且近两年并无长、短期借款和一年内到期的非流动负债,新亚强或并“不差钱”。在此情况下,新亚强拟使用18.38%募集资金用于“补血”,其募资合理性或该“打上问号”,未来上市后又将如何给予投资者信心?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。